汽车产业整零贸易模式对零部件厂商生产效率的影响研究

2013-06-22钟昌标

江 彬,钟昌标

(1.宁波职业技术学院 国际商贸系,浙江 宁波315800;2.宁波大学 商学院,浙江 宁波315211)

作为汽车工业的基础,汽车零部件产业是否强大决定了我国汽车产业竞争力的高低。由于现代汽车产业具有更加深入细致的专业化分工,将自身非核心的业务外包给其他专业公司成为企业的必然选择。对于处在价值链上不同位置的整车厂商与零部件厂商而言,二者之间的贸易模式会影响零部件的价格和质量,进而对公司的竞争力和生产效率产生影响。国外文献集中于欧美、日韩汽车零部件企业的贸易模式研究,我国民众则认为整车制造才是汽车工业的核心和重点,因此无论是政策层面还是学术研究方面,对汽车零部件产业的关注都较少,这也是我国零部件产业发展相对滞后的原因。鉴于此,本文通过对上市零部件企业的实证分析,研究我国汽车工业中整零贸易模式对零部件厂商生产效率的影响。

1 我国汽车行业整零关系和贸易模式

1.1 汽车行业整零关系

根据DukHee Lee和MiSuk Jung的研究,公司所采用的贸易模型可以从以下层面来审视。首先,公司对于其生产经营所需的资源是采取内部购买还是外部购买。其次,如果是外部购买,究竟采取何种模式。如果所有需要的零部件都是通过内部提供,那么该公司采取的是纵向一体化的模式。但如果部分零部件是通过外部购买,那么公司有可能采取短期贸易模式或者长期合作模式[1]。短期贸易模式是指一个公司在市场上寻找一个供应商,只签订短期和临时合同。公司在选择供应商时最关注的是能否实现成本的缩减和产品质量的提升。尽管公司可能会延长其短期贸易模式下的合同,但这种连续性并不能得到保证。与之相反,长期合作模式是长期和稳定的交易方式,采取该模式的公司会与零部件厂商建立长期供货合同。这种模式能够鼓励供应商扩大投资、转移技术,并能保证商业机密的相对安全。短期贸易模式和长期合作模式对经济效率的提升起着不同的作用,究竟选择哪种模式取决于该国汽车行业的发展状况和竞争格局。根据贸易伙伴数量的多少,长期合作模式也分为专一型模式和网络型模式。尽管前者与纵向一体化很接近,后者与市场模式很接近,但专一型模式既不是完全的纵向一体化,网络型模式也不是完全的市场模式,它们都只是介于纵向一体化与市场模式之间的中间形态。

无论理论上还是实践中,长期合作模式已证明其在效率上的优越性,美国、德国、法国、韩国等世界主要汽车生产国的实践表明,相较于所有零部件自给自足的纵向一体化模式以及缺乏稳定的短期贸易模式,长期合作模式能更有效地带来良性竞争及效率和品质的提升[2]。因此,学界和产业界争论的焦点在于,在长期合作模式下,专一型和网络型究竟哪种模式的效率更高。建立网络式的贸易模式不仅能够帮助供应商实现规模经济和范围经济,提高其生产率,还能通过分散化供货规避一定的经营风险。同时,网络型模式也为整车厂商带来不少好处。由于零部件厂商需要争取整车厂的订单,在竞争中产品的价格会下降,而质量会上升。同时,供应商通过网络型模式实现了规模经济,也有利于整车厂降低其购货成本。此外,由多家厂商供货也减小了供应商过于单一而可能出现的货源中断的风险。但另一方面,专一型模式也有诸如交通成本较低、交易稳定和特异性资产等优势。企业究竟应该选择哪种模式,要依据市场结构、行业竞争格局、产品的生命周期等因素来决定。

1.2 我国汽车行业贸易模式发展

我国汽车工业整零关系的发展大致经历了整车带动零部件发展阶段、零部件与整车平行发展阶段、零部件超前于整车发展阶段。

零部件产业作为汽车工业的基础、整车制造的上游,其技术水平和生产工艺直接影响着汽车工业的发展进程。在成熟发达的汽车工业体系中,零部件的发展和创新超前于整车是其典型标志之一。德国的博世、西门子,美国的德尔福、伟世通,日本的电装和爱信,以及韩国的摩比斯,这些零部件巨头是以上汽车强国能够在全球汽车产业中长盛不衰的根基。对于我国的零部件厂商而言,如果仅仅做到与整车同步发展的程度,一方面不能通过技术的创新来形成自身的核心竞争力,另一方面技术壁垒的缺失使得企业产品的附加值不高,盈利能力不足,从而无法加大对新技术的研发,形成了无创新技术——无高水平研发——无创新技术的恶性循环。只有部分零部件厂商抓住机遇,在某些技术上实现突破,并转化为自身的核心优势,才能逐渐成长为我国乃至世界上优秀的零部件供应商。

尽管从整体上看我国零部件产业仍处在与整车同步发展的阶段,但一些优秀企业已显露出了超前发展的能力。如亚太股份公司正在研制的车身电子稳定系统,作为汽车电子领域的一项重要技术,目前国内的主流车型中还尚未配备。随着国家政策的扶持和零部件行业的进一步整合,更多的优秀企业将会脱颖而出,并带动国内整车行业的发展和进步。随着我国汽车行业逐渐走向成熟,整车和零部件行业将很可能出现如同美日欧等国家寡头垄断的竞争格局。在这样的情况下,整零之间的关系预计也将向汽车工业发达国家的模式转变,成为兼具欧美平行模式和日韩塔式模式的网络式贸易关系。

2 实证检验

2.1 回归模型

本文利用我国一些有代表性的汽车零部件企业的面板数据来研究整零贸易模式对生产效率的影响。生产效率是单位投入带来的产出,它可以分为两种类型,一是劳动力或者资本的生产率,用产出与劳动力或者资本之比来衡量;另一种是全要素生产率,用各种生产要素的单位变化带来的产出变化来衡量。劳动力和资本生产率容易计算,但无法解释生产率的增长是来自劳动力和资本增长还是来自技术进步。而全要素生产率能够衡量技术进步带来的影响,即不是由于生产要素的投入而导致的生产率增长。本文使用全要素生产率,影响全要素生产率的因素可能包括企业的研发支出及贸易模式,因此用下面的方程作为模型基础:

其中,TFP为全要素生产率,R为企业在研究开发方面的支出,代表企业在追求技术进步方面的投入,TP为企业的贸易模式。下面将使用一个量化指标来表示企业的贸易模式究竟更接近于专一型还是网络型。

首先估计企业的全要素生产率。全要素生产率的概念来源于对经济增长源泉的分析,仅有劳动力和资本投入的增长并不能充分解释经济增长的所有动力,而全要素生产率便成为对技术进步的一种刻画。如同大多数文献一样,本文使用索洛模型作为估计全要素生产率的基础。根据索洛的总生产函数,总产出的增速可以分解成3个部分:劳动力投入的贡献、资本投入的贡献,以及技术进步即全要素生产率的贡献。假设生产函数中技术进步为中性,索洛生产函数如下:

其中,Y代表总产出,L代表劳动力,K代表资本,乘数因子A(·)衡量一段时期内累积的技术进步。假设生产函数为柯布道格拉斯形式,并对其进行对数变换,可得到如下方程:

通过上式可以将全要素生产率表示为:

如果对总生产函数进行回归得到α和β的拟合值,便可以利用产出、劳动力和资本的数据估算出全要素生产率。得到全要素生产率的估计值后,第二步便是研究整零贸易模式对全要素生产率的影响。回归方程为:

2.2 数据与变量

本文数据来自2001-2011年我国11家A股上市零部件企业的公开信息①部分数据通过Wind金融资讯终端获得,部分数据通过巨潮资讯网查询各个公司披露的年报而获得。,样本公司均是行业内各细分领域的龙头公司,且在过去10年间其主营业务均为汽车零部件的生产和销售。样本公司的平均销售收入达34.7亿元,平均总资产为40亿元,无论在规模、技术水平、管理等方面都是我国零部件行业的代表,能体现出行业内生产率和贸易模式之间的关系。

在回归模型中,根据DukHee Lee和MiSuk Jung对韩国汽车行业的研究,总产出Y用公司的工业附加值代表,工业附加值由上市公司年报中的经营性利润、劳工成本、净利息收入、租金成本、税收成本和折旧成本计算得出;劳动力投入L用应付职工薪酬表示;资本投入K以剔除土地和在建工程的总有形资产表示;对于零部件企业的研发费用RD,由于我国上市公司信息披露不完全,相关数据很难通过公开渠道获得,因此使用公司的无形资产作为代理变量。此外,贸易模式TP用年报披露的前五大客户销售额占总销售额的比例来推导,比重越低,说明其客户集中度越低,其供货客户的数量越多,更接近于网络型模式而不是专一型模式。

2.3 检验结果

本文研究整零贸易模式对生产率的影响,采用面板数据是有效的数据类型。然而,在使用面板数据时,某些未被观察到的个体效应可能没有被包括在模型中。为解决这个问题,采用固定效应模型或者随机效应模型。本文使用混合回归模型对以上两种方法均进行检验。实证分析需要两步完成,第一步是对公司层面的索洛模型进行回归:

回归结果如表1所示。

表1 第一步回归的结果

Hausman检验结果不能拒绝个体存在随机效应的原假设,因此使用随机效应模型下的参数估计值来计算全要素生产率。

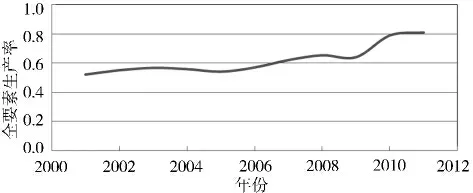

经过计算,得到11家零部件厂商在过去10年中的全要素生产率,它们的平均值代表上市零部件企业的平均水平。如图1所示,在过去10年间,11家汽车零部件企业的平均全要素生产率呈平稳上升态势,特别是在2005年之后,这一上升的趋势更加明显。虽然在2008、2009年由于全球金融危机而出现了微弱的下滑,但2010年全要素生产率又呈现了显著的回升。

图1 样本企业平均全要素生产率平稳上升

得到各企业的全要素生产率后,进行第二步回归,分析贸易模式对全要素生产率的影响。在确定回归模型的具体形式前,需结合微观的产业结构和汽车行业的特点,建立符合零部件企业实际情况的回归方程。

(1)解释变量中应包括研发费用的滞后项。由于研发投入生效的滞后性,当年的该项投入并不能立即提高当时的生产率,而是可能会对未来的生产率有促进作用。同时,使用企业的无形资产作为研发费用的代理变量,无形资产中的专利权和非专利技术是企业研发投入的最终结果,并且其中有效和成功的专利技术将被应用至相应整车厂的新车型生产中。目前,我国的零部件企业基本上处在与整车厂同步发展的阶段,零部件厂商一般参与到整车厂对于某款新车型的开发和设计当中,就某些零部件或系统总成的技术或性能进行创新和提升,并作为新车型的某一创新或改善之处被推向市场,零部件厂商也因此获得该技术或工艺的相应专利权。在成功取得相应的专利权和非专利技术之后,该零部件厂商会在为整车厂进行配套时应用该项技术,并以此来提升其全要素生产率。因此,将研发费用的一阶滞后项作为自变量。

(2)不同零部件企业的研发投入与全要素生产率之间的关系并不相同,需要使用研发费用的特定效应模型。样本中的11家零部件企业分属不同的细分领域,其主营产品不尽相同,既包括万向节、轴承等传动和制动系统零部件,也有汽车玻璃、汽车仪表等汽车内饰部件,还有汽车燃油喷射系统、柴油发动机等科技含量较高的零部件。同时,某些公司只进行零部件的生产和销售,如襄阳轴承、模塑科技等,而万向钱潮、东风科技等企业不仅提供零部件,更具备提供制动、传动、动力等系统总成的能力,其生产和管理的复杂程度以及技术应用的深度和广度均是仅生产零部件的企业所无法达到的。因此对于样本中的各个公司,它们的研发投入与其全要素生产率之间的关系可能存在一定的差异,使用相同的系数来估计可能会忽略这一重要差异,所以在模型中将研发费用规定为具有横截面特定系数的变量。

(3)使用代表贸易模式开放程度变量的一阶差分变量,而不是水平值变量。使用企业的配套客户数量代表其整零贸易模式的开放程度,企业配套的客户数量越多,其贸易模式越开放。由于面板数据包含了时间序列的性质,因此可能存在序列相关的问题,需对样本数据进行单位根的检验。

对代表贸易模式开放程度的变量ln TPit进行单位根检验,4种方法中有3种无法拒绝该变量的水平值存在单位根。结果如表2所示。

表2 对贸易模式的单位根检验结果

因此,需对该变量进行一阶差分,然后再对差分后的变量进行单位根检验。结果如表3所示。

表3 对贸易模式一阶差分值的单位根检验结果

一阶差分后的变量Δln TPit不存在单位根,因此在模型中应使用一阶差分变量,而不是水平变量。同时,由于TPit代表某企业在某一年的客户数量,因此Δln TPit便是该企业在当年客户数量的增长率。由此确定第二步回归的模型:

回归结果如表4所示。

回归结果显示,贸易模式开放程度的一阶差分变量对企业全要素生产率有正向影响,且在1%的水平下显著。贸易模式的一阶差分变量,即零部件企业客户数量的增长率,对企业全要素生产率具有正向影响,且该系数在1%的水平下显著,表明整零之间的贸易模式越开放,零部件企业的客户数量越多,增长率越快,其全要素生产率也越高。

表4 第二步回归的结果

同时还注意到,有8家企业上一年的研发投入对全要素生产率的影响的系数为正,其余3家系数为负,可能原因是威孚高科属于合资企业,主营产品的技术来源于博世公司,而其目前自主研发的产品销量较小,在利润总额中的占比较低,所以该公司的研发费用与其全要素生产率并无显著的因果关系;福耀玻璃处于生产技术相对成熟的汽车玻璃行业,技术改进的空间本不大,由于国内油品结构的制约,浮法玻璃生产中的重要燃料——重油的价格高企,福耀玻璃转而将重油改为其他替代燃料,这样产生的研发费用反而降低了全要素生产率[3];东安动力由于自身产品的竞争力不高,公司主要依靠合营企业东安三菱贡献投资收益,尽管过去的研发投入保持平稳增长,但本部业绩不升反降。

3 结论与建议

本文研究我国汽车行业中整车厂商与零部件厂商之间的关系,为验证整零贸易模式对汽车零部件企业生产效率的影响,选取11家A股上市零部件企业2001-2011年的相关数据,基于零部件企业面板数据进行两步回归。首先,用企业的经营性利润作为生产活动的业绩指标,用应付职工薪酬代表劳动力投入,用剔除投资性房地产和在建工程的有形资产代表资本投入,基于企业的索洛模型进行回归,得到生产函数中劳动力投入和资本投入的系数。利用随机效应模型的回归结果,计算各企业的全要素生产率序列。其次,研究贸易模式对零部件企业全要素生产率的影响,结合我国汽车行业生产实际,采用客户数量一阶差分变量、研发费用一阶滞后项,并假设零部件企业的研发费用系数具有特定效应。结果表明,汽车零部件厂商的客户数量增速,即贸易模式的开放程度对其全要素生产率有正向影响。同时,并非所有企业都能通过增加研发投入来实现全要素生产率的提升,对于核心技术从国外引进、公司业绩主要依靠投资收益、产品生产技术比较成熟的公司,研发费用可能对其全要素生产率并无显著影响,甚至产生负面效应。

汽车零部件行业作为一国汽车工业的基础,决定着该国汽车产业的强弱与发达程度。但目前,在一些技术含量不高、非核心总成的零部件生产中,我国零部件厂商“散乱差”现象普遍存在,行业亟需提高准入门槛和整合力度。在技术要求高的细分领域中,外资或者外资持股的合资企业占据主导地位,本土品牌难以取得大的突破。为提升我国本土汽车零部件厂商的生产效率和竞争力,本土零部件厂商和整车厂商需要进一步提高整零贸易的开放程度;整车厂商应该努力降低自身零部件自制率,进行适当的纵向分拆[4];零部件厂商应尽可能开拓客户,壮大客户基础;同时,政府也应出台相应的行业政策,一方面从股权、产权等方面理清整车厂与下属零部件厂商的关系,另一方面鼓励独立零部件厂商的发展,并对其给予一定的扶持和优惠。此外,一味地增加研发费用不一定能提升厂商的全要素生产率,对我国的部分零部件厂商而言,理清股权关系、改善内部管理、提升本部业绩更为紧迫。

[1] DukHee Lee,MiSuk Jung.Economic effects of trade patterns on productivity:Evidence from the Korean automobile industry[J].Japan and the World Economy,2009(21):71-84.

[2] 苟海平,李赞峰.我国汽车零部件产业竞争形势与战略选择[J].汽车工程,2007,29(11):1018-1024.

[3] 曾志海,陈兰武.浮法玻璃燃料的选择与节能降耗[J].玻璃,2010(5):41-48.

[4] 潘啸松,陈慧慧.基于博弈均衡的汽车产业链纵向关系研究:整车生产商零部件自制率的选择[J].经济体制改革,2011(3):114-118.