2012年江西池塘养殖渔情信息采集分析

2013-06-15傅雪军

傅雪军

(江西省水产技术推广站,江西南昌330046)

2012年江西继续实施淡水池塘养殖渔情信息采集工作。对10个县30个采集点的数据分析表明,全省继续保持养殖生产平稳增长,养殖效益普遍提高态势;体现了放养面积增加、鱼种投放增加、生产投入增加、出塘量与销售额增加,以及鱼苗投放减少、病害损失减少的“四增二减”特点。

1 采集点设置

在8个设区市选定新建、鄱阳、余干、玉山、都昌、上高、芦溪、新干、信丰、彭泽等10个县作为渔情信息采集县,每个县设置3个点,共30个渔情信息采集点,以池塘养殖为主,其中2个繁育养殖点、28个商品鱼养殖点。

江西持续二年(2011—2012年)在10个县30个点开展渔情信息采集工作,以常规鱼类(“四大家鱼”、鲤、鲫、鳊等)和名特优鱼类(鮰鱼、鲶鱼、黄颡鱼、鳜鱼、黄鳝、鲈鱼等)为主。2012年,30个渔情信息采集点放养面积17283×667m2,与上年同比增加2717×667m2,占全省池塘养殖面积的0.76%,其中名特优养殖面积2755×667m2,占放养面积的16%;水产品产量8785t,较上?年同比增加707t,占全省水产品产量的0.37%。

2 “四增二减”特点

2.1 “四增”特点

2.1.1 放养面积增加

2.1.2 鱼种投放增加

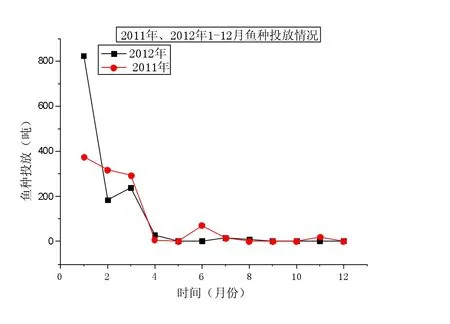

截至12月底,采集点共投鱼种1398t,较上年同比增加359t,其中:常规鱼类鱼种1245t,占鱼种投放总量的95.6%,以草鱼、鳙、鲢、鲫鱼种投放为主;名优鱼类鱼种153t,较上年同比增加近100t,以鮰鱼鱼种投放为主。见图1。

图1 2011年、2012年1-12月鱼种投放情况

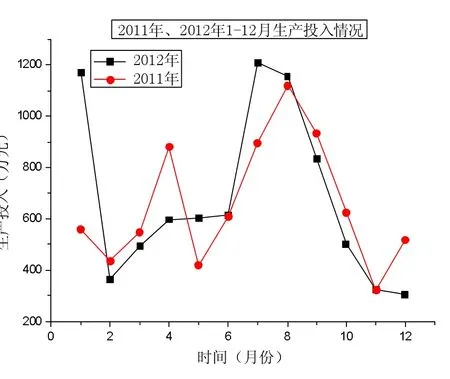

2.1.3 生产投入增加

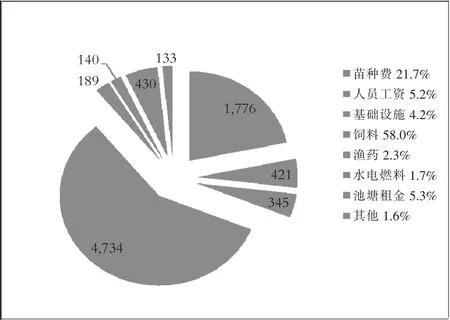

截止12月底,30个采集点养殖生产投入8167.8万元,较上年同比增加4.0%,主要集中在饲料、苗种、人员工资、基础设施和池塘租金上,其中:饲料4733.8万元、苗种1775.7万元、人员工资420.7 万元、基础设施345.3 万元、池塘租金430.0万元,分别占总投入的 58.0%、21.7%、5.2%、4.2%、5.3%,另外渔药、水电燃料及其它占5.6%。见图2、3。

图2 2012年生产投入分布情况

图3 2011年、2012年1-12月生产投入情况

2012年以来,饲料原料价格大幅上涨,配合饲料价格从年初的3200元/t上涨到3500~3600元/t,涨幅9.4%,导致饲料费同比增加 8.0%;名特优鱼类苗种紧俏,价格涨幅明显,导致苗种费同比涨幅10%,如:黄鳝苗种价格由上年的50元/kg上涨到70元/kg;池塘租金由上年的500元/667m2上涨到650元/667m2,同比增加30%;此外,人员工资涨幅较大,由原来的40元/d.人上涨到80元/d.人;同时渔药、水电燃料、交通运输等费用也有不同程度的上涨,致使养殖生产投入增加。

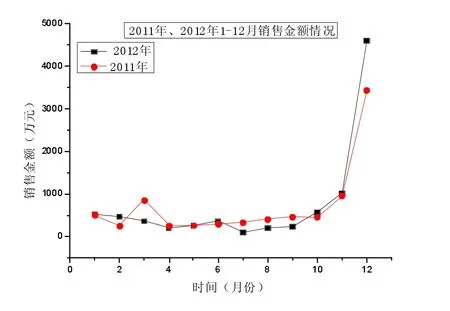

2.1.4 出塘量与销售额增加

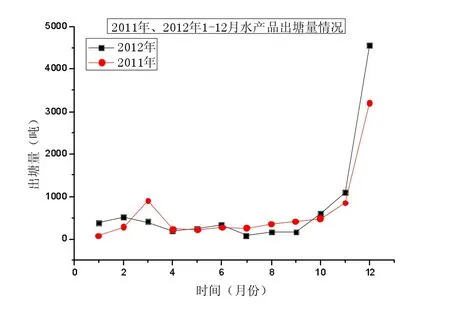

截至12月底,30个采集点共售出水产品8784.7t,销售额 8896.6 万元,较上年同比分别增加9.0%、6.0%。其中:常规鱼类出塘量、销售额分别为 8195.1t、7938.1 万元 ,占总出塘量、销售额的93.3%、89.2%;以草鱼出塘量、销售额为主,分别占总出塘量、销售额的53.0%、51.9%,同比分别增加29%、22%。名优鱼类出塘量、销售额分别为586.4t、934.3 万元,同比分别减少 9.0%、32%,以鳜鱼、鮰鱼销售为主。其它类中出塘量3.2t,销售额 24.2 万元,同比分别减少 5.0%、增加12%。见图 4、5。

图4 2011年、2012年1-12月水产品出塘量情况

图5 2011年、2012年1-12月销售情况

苗种销售额411.1万元,占总收入4705.9万元的8.7%,同比增加65%,以“四大家鱼”及鮰鱼、鳜鱼苗种收入为主。受物价高位运行影响,上半年水产品综合价格涨幅较大,下半年价格趋于回落,水产品综合售价10.2元/kg,降幅3.0%。其中,常规鱼类各品种综合出塘单价9.6元/kg,同比上涨3.0%;名优鱼类出塘单价16元/kg,同比下降25%;与前三季度相比,第四季度名优鱼类价格下跌严重,鮰鱼降到9.2元/kg,降幅40%;黄颡鱼降到20元/kg,降幅13%;鳜鱼降到52.2元/kg,降幅4.0%;鲶鱼降到14元/kg,降幅36%。

出塘量和销售额增加的主要原因:一是受2011年旱灾影响,2012年水产品出塘量、销售额同比增加;二是存塘量增加。受生产旺季来临影响,2011年下半年以来,水产品塘边价降幅较大,而2012年上半年塘边价涨幅较大,养殖户将存塘待售的商品鱼大量销售,导致2012年1-12月水产品出塘量、销售额增加;三是水产品集中上市。养殖户一般年初投放鱼种,年底销售,水产品集中在年底及春节期间销售,12月份数据表明,出塘量和销售额大幅增加,占据整个出塘量、销售额的52%。

2.2 减少特点

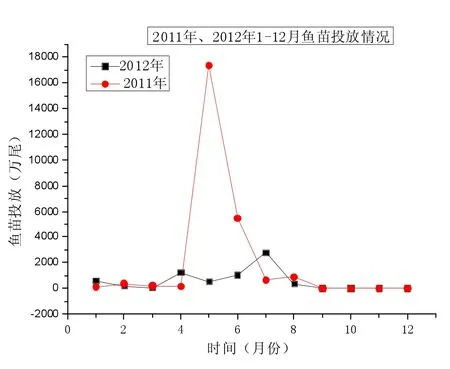

2.2.1 鱼苗投放减少

截至8月底,30个信息采集点共投放鱼苗1.63亿尾,较上年同期减少36%,其中:常规鱼类鱼苗1.49亿尾,占鱼苗投放总量的91.4%,以草鱼、鳙、鲢、鲫鱼苗投放为主;名优鱼类鱼苗0.14亿尾,较上年同比增幅8.6%,以鮰鱼鱼苗投放为主。见图6。

2011-2012年,苗种投放呈现“一增一减”的主要原因:一是鱼价行情较好。2011年下半年以来,塘边价行情较好,养殖户将商品鱼大量销售,至年底,成鱼已大部分销售完毕,腾出鱼塘投放鱼种,且1月份草鱼、鳙、鲢、鲫等鱼种价格较低,为9.0~12元/kg,养殖户积极投放鱼种,鱼种投放量大幅增加;二是调整养殖结构。近年来渔业主管部门积极引导养殖户做好养殖结构调整,发展特色产业,增加名特优品种放养面积,主养或套养名特优鱼类苗种,如鲶鱼、黄颡鱼、鮰鱼、鳜鱼等,养殖效益显著;三是转变养殖方式。养殖户转变观念,改变生产方式,以投放大规格鱼种为主,同时套养一些夏花鱼种,如草鱼、鳙、鲢等,培育大规格鱼种,为来年投放鱼种做储备。

图6 2011年、2012年1-12月鱼苗投放情况

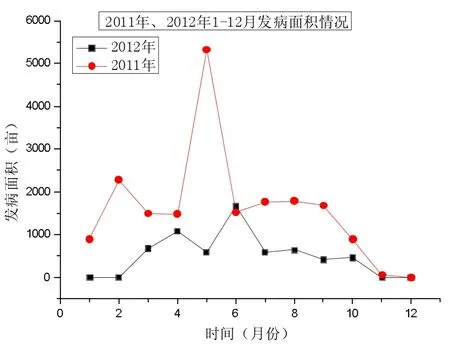

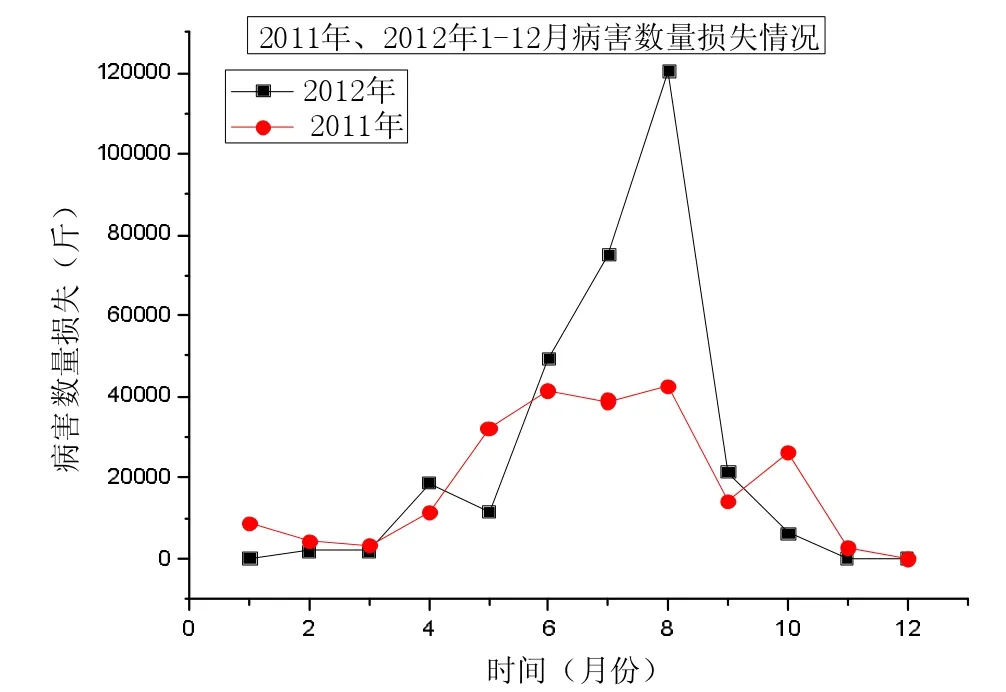

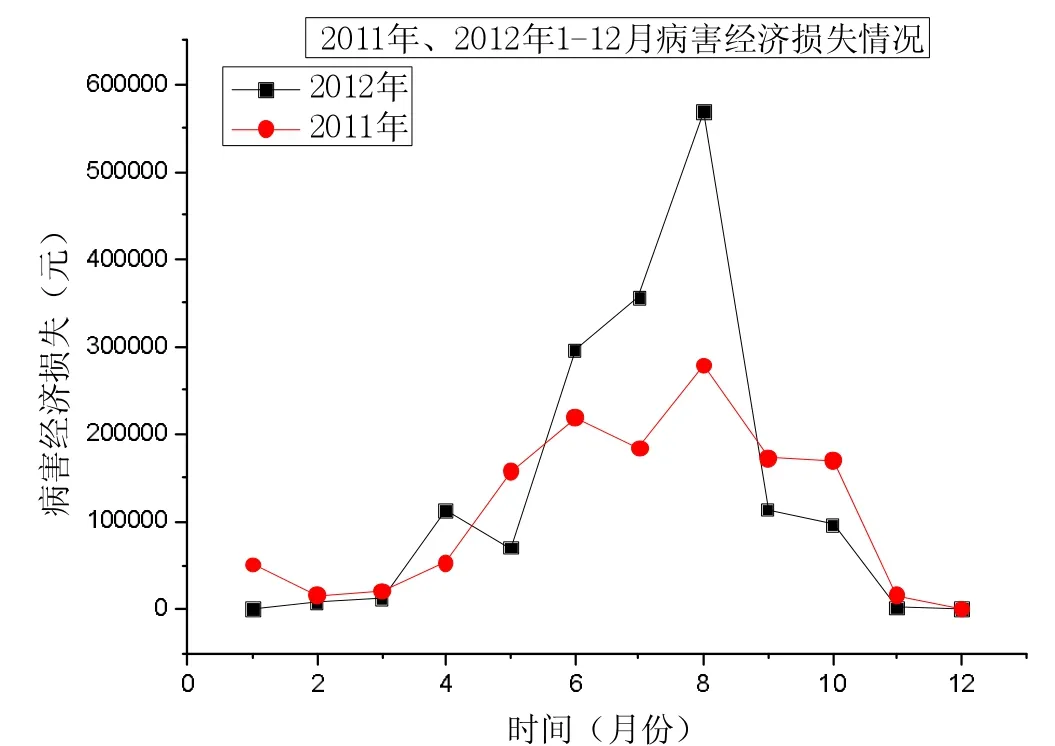

2.2.2 病害损失整体减少

截至12月底,采集点累计发病面积6087×667m2,较上年同比减少68%,因病害造成水产品损失153t,经济损失163万元,主要是都昌县3个采集点在6—8月暴发草鱼出血病及“老三病”、肝胆综合症等疾病,数量、经济损失分别为66 t、64万元,占总数量、经济损失的43%、39%,致使数量、经济损失较上年同比增加36%、22%。以常规鱼类发病为主,累计发病面积4995×667m2,数量损失147t,经济损失143万元,分别占总发病数的82%、96%、88%,以草鱼发病为主。由于6—8月持续高温,降雨量偏少,池塘水位降低,水质恶化,泛塘、病害频发,鱼类死亡率较大,以草鱼出血病及“老三病”、细菌性、寄生虫、肝胆综合症等疾病为主。见图7、图8、图9。

图7 2011年、2012年1-12月发病面积情况

图8 2011年、2012年1-12病害数量损失情况

图9 2011年、2012年1-12病害经济损失情况

2.3 专项情况分析

2012年,全省池塘养殖生产稳定发展,已改造标准化池塘14.1×104×667m2,基本实现产量提高、收益增长、渔民增收的目标。预计全年水产品总产量将达237万t,渔民人均纯收入突破9500元,同比分别增加17万t、1000元。受经济下行压力、欧美需求减弱等影响,目前一些产业形势不容乐观,如鮰鱼产业,已由上半年的15元/kg下降到9.0元/kg,低出成本价。目前鮰鱼出口消费市场低迷,且越南低价出口到欧美市场,对我国冲击较大,而国内消费市场较小,主要集中在西南地区,不利于鮰鱼产业发展,需要政府制定相关政策,扶持养殖、加工企业拓展多元化的国际市场,挖掘国内市场。

目前全省水产养殖业仍以传统的池塘养殖模式占主导地位,各采集点存在品种结构不够优化、产量较大而档次偏低、名特优新品种比重较少、区域特色产品产业化程度不高等问题,制约了全省池塘养殖业的进一步发展。

3 生产形势预测

2013年江西池塘养殖生产将保持平稳发展态势。一是养殖生产投入将继续增加。其中饲料原料价格一直高位运行,饲料价格预计达3500~3600元/t。二是苗种价格将有所下降。2012年苗种繁殖产量较上年有大幅增加,冬片鱼种价格将有所下降,2013年预计会增加大规格鱼种投放量。三是存塘量或将增加。2012年池塘养殖生产形势较好,1-12月出塘量与销售额同比增加,水产品主要集中在年底及春节期间销售,塘边价下降明显,养殖户为增加收入、减少损失将水产品存塘待价而售。四是加强病害防治。2012年,全省个别采集点养殖鱼类发病数量及经济损失较上年有所增加,2013年,养殖户要提前做好病害防治、免疫保护、科学用药、日常管理等工作,将病害损失降到最低。