抓住改革的真问题

2013-05-30韦森

韦森

中共十八届三中全会召开在即。即将提交全会讨论审议的决议文本题为《关于全面深化改革若干重大问题的决定》,这与会前中共中央领导人在各个场合强调的会议主题一致。这次会议在中国国内和国际社会中引发的普遍关注,是极不寻常的。观察和研究中国的人士都认为,中国处于新的历史转折点上,中共对改革目标和路线的选择,影响深远。

已经有很多改革方案提交给决策机构,包括不久前由国务院发展研究中心提出的“383方案”。大多数方案从过去30多年的改革经验出发,出发点在于解决“市场化不够”的问题,其目标是进一步调整市场与政府的关系。我认同这些方案的初衷,但担心它们展示的路径会限制改革的视野,遮蔽一些重要且亟待解决的麻烦,比如“市场化过度”(尤其是政府行为市场化)的问题。

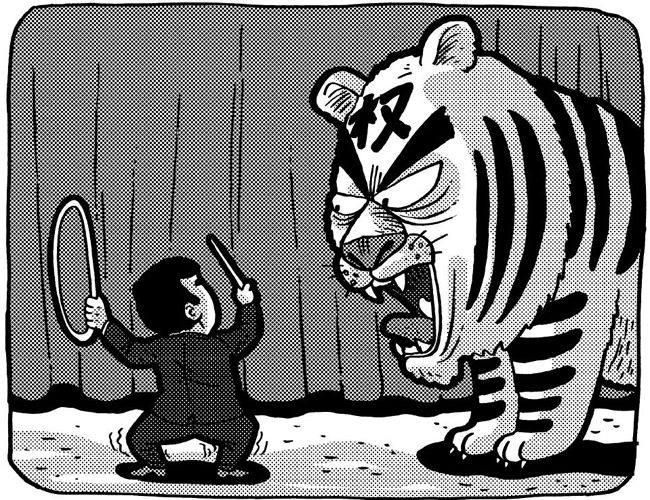

在今天的中国,调整市场与政府的关系固然重要,重新界定政府权力的性质更为关键。这并非说市场化改革不重要了,而是说,只有管住了政府的权力,把政府的权力关进制度的笼子中,我们才能真正建立起法治化、规范化和良序的市场经济体系。

政府权力的性质及其问题,最集中地体现在财税体制上。中国政府的财政收入,1978年约为1132亿元,1994年实行分税制改革时,约为5218亿元,分税制改革以来,随着中国经济的高速增长,加上分税制实行后的政府税收的强大的“激励兼容”制度,财政收入超高速增长,到2012年,已经超过11万亿元,再加上各地的土地出让金和各种预算外收入和制度外收入,政府的“全口径收入总量”会远远高于这个数字。

中国的财政支出存在很多弊端。据央行的公开数据,2012年中国国库存款余额高达3.23万亿元,各级政府的“财政专户”中的资金余额也达到1.42万亿元,总共财政存款达到4.65万亿元。而从财政部的月度财政收支报告中的数字可以推算出,2011年和2012年的12月份,政府部门突击花钱的数额已经超过2万亿元,甚至接近3万亿元。财政存款余额之大与突击花钱的手笔之大,说明我们的财税方面存在根本性的体制和效率问题。这样的体制,不可能不为以权谋私和腐败寻租提供各种空间和可能。

这些惊心动魄的数字,说明政府权力之虎还在制度的笼子之外自由徜徉,尤其是各级政府财政收入和支出的权力,还缺乏纳税人代表的实质性的监督、审议和制衡。尽管中国经济已经市场化了,但当代中国还没有完成现代国家制度建设,这是一个重要标志。

政府内部权力制衡是现代民主政治建设的核心问题,这个问题首先是预算民主问题。我认为,应该落实中共十八大报告第四部分经济体制改革的第一条和第五部分政治体制改革的第一条,加强国家立法机构对政府预算进行全口径的预算监督、制衡和审计,在此方面建立和健全相应的人大功能机构,并在立法上做出制度保障,当是目前中国财政体制改革乃至全部政治体制改革的首要任务和核心内容。

这包括在人大内部建制上建立起真正实体化和常设化的预算工委,下设人大和政协联席的预算署,来全程参与国务院和财政部预算的编制、执行、实施和审查监督。在审计和督察制度方面,可考虑升格国家审计署,在人大内部或在国家的最高权力层面上设置一个独立的“审计督察院”,并相应健全和完善央行经理国库的“单一国库账户”体制,基本做到把政府所有财政资金纳入央行的单一国库账户。

这样一来,在政府财政预算编制、执行、实施和决算的整个过程中,都有监督,就可以从各个环节上随时堵住现在政府官员腐败渎职的主要渠道,以从制度上建立起一套完整的国家反腐保廉的制度机制。

这些措施是中国走向一个现代国家、建立一个良序的市场经济社会过程中必不可少的改革,由于牵涉到现行体制的方方面面,将是一套综合的改革。这样的改革,才是中国执政党在新的历史条件下带领人民进行的“新的伟大革命”。

(作者为复旦大学经济学教授)