征收物业税对中国住房价格的影响分析

2013-05-24大连海洋大学张瑜魏青

大连海洋大学 张瑜 魏青

哈尔滨商业大学 李文

2003年10月中共中央在十六届三中全会上通过的《完善社会主义市场经济体制的若干问题的决定》中提出:“实施城镇建设税费改革,条件具备时对不动产开征统一规范的物业税,相应取消有关税费”以来,“物业税”一词炙手可热。近年来,我国房地产业发展迅速,但其税收结构存在的弊端严重阻碍了房地产行业的健康发展。因此,制定统一的物业税,进而建立一套完备的财产税体系,是我国改革房地产税制的重要环节,对于缓解分配领域中的不合理状况,规范我国房地产市场,进一步完善我国的社会主义市场经济都有十分重要的意义。因此本文以“征收物业税对中国住房价格的影响分析”为题具有重要的理论现实意义。

1 物业税基本理论概述

1.1 物业税的定义

物业税又称财产税或地产税,主要是针对土地、房屋等不动产,要求其承租人或所有者每年都要缴纳一定税款,而应缴纳的税值会随着不动产市场价值的升高而提高。比如说公路、地铁等开通后,沿线的房产价格就会随之提高,相应地,物业税也要提高。从理论上说,物业税是一种财产税,是针对国民的财产所征收的一种税收。因此,首先政府必须尊重国民的财产,并为之提供保护;然后,与之呼应,国民必须缴纳一定的税收,以保证政府相应的支出。

1.2 物业税的特点

在2003年十一届三中全会中,我国首次提出拟征收物业税。2005年十六届五中全会又再次提出“稳步推进物业税”,2009年5月国务院批准的《关于2009年深化经济体制改革工作的意见》中进一步提出“深化房地产税制改革,研究开征物业税”。刚刚在2012年召开的十八大中也提到“建立市场配置和政府保障相结合的住房制度,加强保障性住房建设和管理,满足困难家庭基本需求”,这就更加说明物业税的征收已经成为房地产税制改革中所不可或缺的趋势。物业税被提上日程主要是因为其具有如下特点。

1.2.1 物业税税基广泛

物业税从性质方面来讲,属于财产税。物业税的纳税人是其房地产占用者或使用者,所以,物业税税基广泛。与此同时,物业税的课税对象包含在财产税的课税对象范围之内。因此,物业税具有财产税的性质。

1.2.2 物业税是直接税,不易发生税负转嫁

税负转嫁是指纳税人通过提高销售价格或者压低购进价格的方法,将税负转移给购买者或者供应商的一种经济现象。(杨勇,温修春,2005)物业税是对房产保有环节的财产存量征收的税,它并不直接参与市场交易,因此它基本不具有税负转嫁的条件和基础。

1.2.3 物业税税源的稳定性和长期性

房地产属于固定资产、不动产,且本身不能随便移动,其税基隐匿较难,同时房地产不会发生空间位置的转移,所以物业税税源较稳定;同时,随着中国社会主义市场经济的不断发展和人口的持续增长,房地产的需求量也会不断增加,所以,物业税具有长期发展趋势。

2 中国房地产税制存在的主要问题

根据中国国情,物业税面临很多特殊问题和难点。由于长期土地批租制,税收体系在向物业税模式转换绝难一蹴而就,有很多问题需要解决。具体说来,主要存在以下问题。

2.1 税种多,重复征税

我国现行的与房地产市场有关的税收高达十多种,从房地产经营流通角度看,房地产包括开发环节、占用环节和交易环节。各个环节包括多种税收,例如,交易环节包括契税、营业税(与房地产有关)、印花税(与房地产有关)和城市维护建设税。多种税种间存在着重复征税的现象。房产开发企业的契税和印花税税基交叉性就引起一定程度上的重复征税现象。

2.2 税费不合理,避税现象严重

中国房地产市场存在租、税、费体系设置的不合理现象,造成税费征收混乱,税收负担偏重,以税代租、以费代税、以税代费、以费挤税的现象都比较普遍,这在一定程度上限制和削弱了税收的调控功能,加重了购房者的负担,同时容易引起一些地方政府的不规范操作甚至腐败滋生。

房地产在我国地方政府收入中占有相当大的比重,同时,房地产在国民经济中也居于重要位置,与房地产相关的各种税收多而杂,资金流量大,经营流通周期长,种种特点都会使企业或个人开始探讨如何避税。这也说明我国税法存在缺陷和漏洞,同时说明国家有必要建立完善合理的房产税收制度来保障房产市场稳定有序的发展。

3 征收物业税对中国住房价格影响分析

在中国,征收物业税对住房价格影响颇多,这一影响的表现方式也会各不相同,但是,一般而言,要想对影响结果进行分析预测,可以先分析其影响因素,具体如下。

3.1 房产需求与供给本身对征收物业税后房价走势的影响

房产需求与供给本身,也就是指需求与供给的内部结构,它主要是指总需求中消费需求和投资投机性需求各自所占的比重以及总供给中新房和二手房各自所占的比重。根据以往经验,征收物业税对新房供给和消费需求的影响力都要小于对二手房的影响力(这里的对二手房的需求影响是指投资投机性需求)。因此,我们可以得出,关于物业税对房价影响最为显著的一个可能性就是:把重点放在二手房市场。只要房产交易中,二手房成交量增加,那么物业税肯定会对房价产生较为显著的影响。同理可得,如果我们把重点放在新建住房,增加对新房的供给量或者刺激人们对新房的购买需求,那么,从这方面来讲,物业税对房价的影响程度应该会比较微弱。

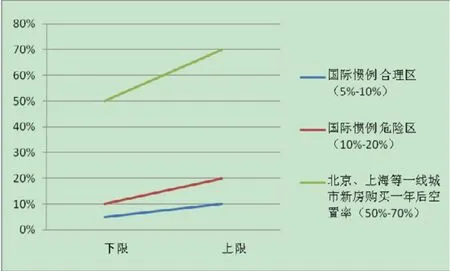

综合以往的数据研究,我们可以得出,要想研究物业税对房价影响较为显著的因素,就要先研究分析二手房。而二手房在房产市场中的供给与需求往往能同时反映出房产市场走势,而投机性需求对其影响又尤为显著。下面主要分析研究二手房市场中投机需求产生的原因:房产属于固定资产、是生活必需品,由于刚性需求,房主一般不会无缘无故将其出售从而变成二手房。所以,尽管会有少部分人会因工作地点转移等类似原因而出售房产,使其成为二手房,但是二手房产生的最主要的原因是一些手头有大量流动资金的投机者为满足投机需求而购买的。而投机性需求在中国大部分地区的房产市场中都普遍存在。下图为近年中国某些一线城市商品房平均空置情况。

图1

由上图可得,中国一些一线城市在楼盘第一年交房的情况下,即使到了第二年,房屋空置率仍然高达50%以上;这远远超过了国际惯例中规定的危险区空置率(10%~20%)的规定,这一图表也准确反映出了中国房产市场上投机需求现象存在的普遍性和严重性。

3.2 税收因素对征收物业税后房价走势的影响

中国出台的物业税方面的政策都将会在一定程度上影响房价,如果物业税税率较高,持有空余房屋的房主会有很大负担和压力,这往往会使他们赶紧出售闲置房产而放弃投机动机,即这将直接导致二手房交易量降低和投机需求减少。同理可得,如果物业税税率较低,其市场效果将会大不一样。从房产的需求和供给角度来讲,物业税的低税率对其产生的影响都是微乎其微的。对持有闲置房屋的房主而言,低税率不会使他们产生太大的持有负担或者高成本,所以持有者不会急于出售房屋。对于一些免税区域而言,税率的高低对其无任何影响。

3.3 中国国情对征收物业税后房价的影响

我国是个社会主义市场经济国家,目前正处于社会主义初级阶段。随着改革开放的发展,中国(特别是沿海地区)经济发生飞速发展,“先富带动后富”的指导思想应运而生。允许部分人和地区先富起来带动其他人和地区共同富裕,沿海发展带动内陆发展,东部发展带动西部发展,然而,这同时会产生贫富差距拉大、收入分配不均的问题,而我国农村、城市经济差距尤为显著。为了致富,很多人加入了“北上广之潮”,很多农村人以各种形式或形象涌入北京、上海、广州等一线城市,企图在那里占据一席之地。这也变相的使这些一线城市的土地人均占有量在逐渐减少。因为土地是稀缺资源,是不可再生的,而涌入这些一线城市的人口数却仍逐年增加,这也刺激了一线城市对房产的高需求,甚至可以说是持续的高需求。对于这些一线城市而言,在这样一个情势下征收物业税对住房价格的影响犹如杯水车薪,基本起不了任何实质性的作用。

3.4 政府干预对征收物业税后房价走势的影响

在社会主义市场经济条件下,房地产市场上的投资投机行为、税负转嫁行为等仍然如火如荼的进行。为了遏制这一系列行为,政府在2013年出台的新“国五条”中提出:“完善稳定房价工作责任制、坚决抑制投机投资性购房”。充分说明政府对房地产市场的极大关注以及对人民经济生活的关怀。政府干预职能在一定情况下可以抑制或者减弱投资投机性行为的发生,同时在前些年出台的限购令也在一定程度上削弱了投资投机行为。总体来说,政府干预行为或许改变不了房地产市场的走势,但却能在一定程度上起到减缓或者加强的作用。

总之,鉴于当前我国与房地产有关的税制结构存在问题很多,税制改革刻不容缓。从长远看,保有环节恢复开征物业税(或房地产税)很有必要。但是,不能把物业税的开征与房价的涨跌同等看待。房地产市场本身决定着物业税调控的有效性。一个国家的经济发展水平、税制结构等决定着物业税的开征,结合中国当前的国情,我国征收物业税应从以下两个方面分析:首先是当前房地产价格水平,其次是居民本身的消费水平和住房满足程度。本文建议应该有选择性的开征物业税。首先在北京、上海、广州等发展条件比较成熟的大型城市实施,同时要根据限购令条款,对第一套房和第二套房区别征税。其次等条件成熟再慢慢渗透到周边条件较成熟的城市,从而使物业税能够真正起到平抑房价的作用。

[1]刘洁,李文.开征物业税对房地产市场的影响[J].税务与经管,2010(1).

[2]白彦峰,曹雅.我国物业税改革中的风险问题研究[J].山东经济,2011(162).

[3]王双姿.论我国物业税开征与税制设计[J].现代商贸工业,2012(19).

[4]辛姗姗.开征物业税对房地产市场调控的模型分析[J].财会月刊,2012.

[5]雎党臣,马艳歌.开征物业税、地方公共支出与房价的相关性研究[J].税收理论与实践,2010.