营业税改增值税对企业税负的影响分析

2013-05-24川庆钻探土库曼分公司刘议霜

川庆钻探土库曼分公司 刘议霜

国务院通过《营业税改征增值税试点方案》后,财政部和国家税务总局于2011年11月16日公布了《交通运输业和部分现代服务业营业税改增值税试点实施办法》,明确了营业税改征增值税试点的时间和地点。增值税和营业税在内涵和税收政策上有着明显的差异,因此营业税改征增值税试点改革必然会对作为试点行业的交通运输业与现代服务业产生深刻的影响。

1 营业税改增值税的基本内涵

营业税和增值税是我国两种主要的税种。

营业税是指对在我国境内提供应税劳务、销售不动产或者转让无形资产的单位和个人所取得的营业额征收的一种税,它属于流转税的一种。

增值税是指对销售货物、提供加工、修理修配劳务、进口货物的单位与个人实现的增值额征收的一种税,它是占我国全部税收的60%以上的最大税种。在市场经济的进一步深化发展过程中,营业税和增值税之间存在的重复征税问题日益严重。2011年11月17日,财政部、国家税务总局正式公布营业税改征增值税试点方案,并于2012年1月1日起在上海交通运输业和部分现代服务业开展营业税改增值税试点,决定新增加11%和6%两档低税率。

2 营业税改征增值税的必要性

长期以来,中国的服务行业受到营业税的牵制较为严重,在很大程度上制约着我国服务行业的转型与升级,与国外的发达国家相比较,我国的服务行业还存在一定差距,亟待对其进行健全与完善。针对这一情况,我国政府适时地给出了结构性的税收减免方针策略,进一步促进了我国社会经济的发展。而营业税改增值税是这一政策的重点内容。营业税改征增值税对国家经济的迅猛发展有着积极影响,尤其是可以促进服务行业向现代化服务的方向转变,为企业减轻负担,具有重要的现实意义。纵观全局,营业税改征增值税不仅进一步降低了服务业的税收负担,也解决了重复征税现象,同时还减少了制造业的税收负担。整体上看,营业税改征增值税实际上是降低了我国经济发展的税收负担。营业税改增值税的必要性如下。

2.1 防止重复征税

纵观全局,解决相关行业重复征税的问题,有利于进一步促进市场主体内在潜力的全面发挥,推动自身的业务经营和完善专业化细分,提升自己的服务能力和水平;有利于改善民生和提振消费,切实为公众带来实惠,还有助于扩大内需,推动产业升级换代,促进生产方式的转变。

2.2 能够减轻税负

我国的服务行业和国外发达国家服务行业相比较,存在较大的滞后性。为了帮助国内服务业完成行业转型,政府针对性的提出了结构性税收减免政策——营业税改征增值税。从结构性减税政策的本质出发,营业税改征增值税消减了营业税中对营业成本的税收,实际从税收结构上减轻了企业的税负。

2.3 改善民生、扩大消费

营业税改征增值税不仅可以防止重复征税、促进税负,同时还能对民生问题进行改善,促进企业产品和服务价格不断降低,扩大消费,为相关行业带来大量利益。营业税改增值税在为服务业税收减负担时,也能为制造业的税收减负。营业税改征增值税的本质就是从实际上降低国家的整体税负,同时也促进着我国经济发展方式发生转变。

2.4 促进经济结构的调整

国家对于第三产业的关注度随着我国经济的深入发展而不断提高,近几年来国家增加了对服务业的扶持力度,对促进国家经济发展而言具有重要的现实意义。营业税改增值税的稳步实施,有助于完善我国的税务制度,消除重复征税的问题;促进企业税负成本的降低,增加企业利润率,维护企业稳定经营和持久发展;使社会分工朝着专业化方向迈进,经济结构发生改变。

2.5 与国际接轨

国际上,增值税已经是一项较为成熟的税种,被国外发达国家普遍接受。征收增值税符合国际化发展趋势,可以促进我国经济发展,同时也是我国经济发展的必然产物。

3 营业税改增值税后企业税负变化

营业税改增值税后,试点地区试点行业原有的3%和5%营业税税率也有所改变,新的增值税税率根据行业的不同征收的比例也不相同。有形动产租赁服务的税率是17%;交通运输服务的税率是11%;现代服务业服务的税率是6%;国家税务总局与财政部规定的应税服务税率为0;增值税征收率为3%。

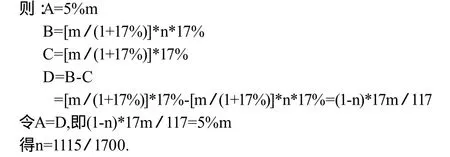

以有形动产租赁服务的税率17%的情况为例,企业的收入用字母m表示;购进支出的收入占比用字母n表示;改革前,应缴纳营业税税额用字母A表示;改革后,进项税额用字母B表示;销项税额用字母C表示;改革后,应缴纳增值税税额用字母D表示。

(1)当n>1115/1700时,A>B,则税负降低;

(2)当n=1115/1700时,A=B,则税负不变;

(3)当n<1115/1700时,A<B,则税负增加。

由以上计算可以看出营业税改增值税后对有形动产租赁服务企业税负的具体影响,按照这种计算方法,可以类推出营业税改征增值税对其它试点行业的企业税负影响。

4 营业税改增值税对企业税负的影响

对整个社会和所有行业来说,营业税改增值税能消除营业税和增值税重复征税的现象,进而减轻全社会的纳税负担,对平抑物价与通货膨胀有一定的帮助。然而针对具体某一个行业来说,因为不同行业税率不同,营业税改增值税对不同的企业税负变化影响也有很大不同。以下由试点情况,分析营业税改增值税对企业税负的影响。

4.1 总体情况

营业税改增值税到2012年4月9日满百天,上海试点的企业税负总体情况是:小规模纳税人税负下降四成左右;普通纳税人包括七成的文化创意服务行业、七成半的信息技术行业与八成半的有形动产租赁行业企业税负在不同程度上有下降;交通运输业等某些行业的企业税负明显增加。

4.2 物流行业企业税负变化

营业税改增值税降低物流企业的税负,主要体现在三个方面:由于物流行业自身利润率和附加值较低,自身营业额大,原先的营业税交税额大,改征增值额后,缴纳税额变少;物流行业的电子商务行业大幅度调低纳税基点;物流行业中部分成本进入增值税的进项税部分。

4.3 不同运营模式的企业税负的变化

对采购量较大的企业税负降低,对劳动密集型企业税负增加;对处于初期创业与发展期的企业,因为采购大量的固定资产,税负负担降低;规模较大企业的税负会增加。

4.4 上海航运业税负的变化

营业税改增值税减轻了航运企业的税收负担,推进了上海航运中心的建成,推进了我国国内航运事业的发展。

5 营业税改增值税的方向的启示

我国营业税改增值税的试点施行,整体上降低了试点行业内企业的税负负担,然而也出现了部分企业税负负担增加的现象。这说明在营业税改增值税的税务改革工作中,对某些行业的特殊情况没有做出针对性的调整,这也为以后的税务改革提供了启示。在以后的营业税改增值税改革推行的过程中,根据各个行业的不同特点做一些具体的针对性的调整,将税改工作做细致,让税改真正起到降低企业税负负担的作用。

6 结语

营业税改增值税试点改革,取得了阶段性的成绩,总的来说,这次改革降低了相关企业的税负负担,而在具体上,营业税改增值税试点中还有增加部分企业税负负担的情况出现。营业税改增值税是我国为了促进经济进一步发展而进行税务改革的一个缩影,它的进一步推进和促进经济的发展,有待于这一改革的更加贴近企业实际情况和税务工作的管理监督。

[1]曹凤霞.试论营业税改增值税对企业税负的影响作用[J].现代商业,2012(11).

[2]高鸿雁.关于营业税改增值税对企业的影响[J].财经界,2012(12).

[3]黄洪.营业税改征增值税对企业税负的影响[J].商业会计,2012(05).