高校图书馆用户信用管理模型构建*

2013-05-08茹丽君

茹丽君

(湖北科技学院图书馆,湖北 咸宁 437100)

当今社会虽然处于信息爆炸的环境中,但广大用户对真正有价值的信息依然处于渴求状态。我们可以通过对用户信用进行管理,降低守信用户利用高校图书馆的门槛;同时提高馆员知识服务的广度与宽度,鼓励更多用户走进图书馆,增加馆藏资源利用率,实现图书馆知识增值的目的。并且通过用户信用管理,对用户进行分级,降低图书馆资源管理风险,激励守信用户更好地利用资源,同时约束失信用户的行为。

1 高校图书馆用户信用管理模型

笔者研究的高校图书馆用户信用管理系统,是指图书馆为降低用户行为带来的风险,建立图书馆用户信用管理体系,搜集并分析用户行为,将用户分级,根据不同行为赋予一定权值并为其评分;按照信用积分累计原则,当信用积分达到一定级别时,赋予相应级别权限,以保障图书馆与用户之间正常稳定的合作关系,保障所有用户的知识权益。

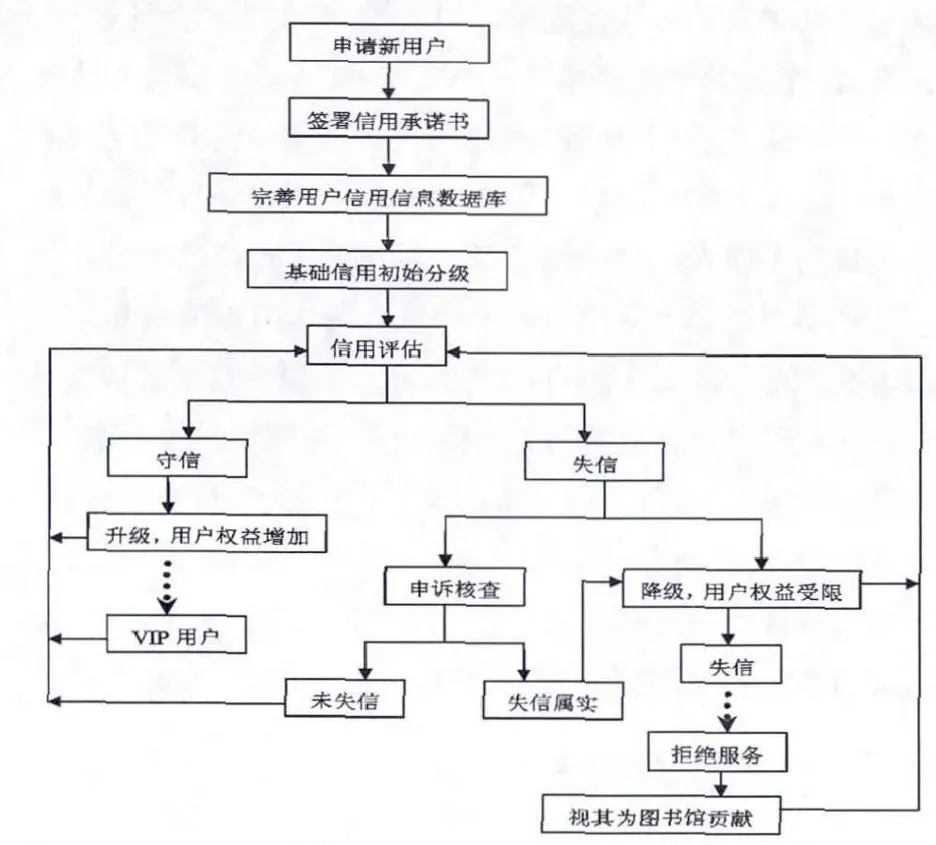

高校图书馆开展用户信用管理必须要有科学严谨、灵活开放的管理机制,既方便图书馆运行操作,又能保证图书馆与用户之间的对话沟通,如此才能真正实现管理绩效。图1很好地展示了笔者拟建的高校图书馆用户信用管理运行机制。

图1 高校图书馆用户信用管理运行机制

2 用户信用管理模型的基本功能

如图1所示,高校图书馆用户信用管理机制应该具备如下3项基本功能。

2.1 高校图书馆用户信用信息征信

图书馆利用现代计算机和网络技术,每年可以从学工处或人事处把新生及新进教职工的基本信息通过数据转换建立校内读者数据库,可以节省大量的时间和人力。校外用户的信息来源,须由用户自行提供相关证件来完善信息,校外集体用户则由其单位统一来校办理,这样更有效率且可靠性强,避免信息作假。

每张图书证采集包含用户的基本信息,主要包括以下方面:姓名、性别、身份证号、学生证号/图书证号/工作证号、所属院系、专业、年级、联系方式、电子邮箱;对于校外用户则还需要补充登记用户的现工作单位、职业、固定居住地、户口所在地等必备基本情况,另外可选择增加职务、职称、学历等基本情况;同时证件上还印有用户肖像、姓名、图书证号、工作单位(所属院系)、发卡时间。拥有图书证的用户即直接成为本馆服务对象。

中山大学图书馆强调“图书馆馆藏文献作为全校师生的共同财富,需要共享才能显示其存在的重要。每个读者在充分享受公平、免费、长期、反复使用本馆文献资源的同时,也应给予他人同样的权利”。用户凭信息齐全的“图书证”可以在图书馆各个窗口使用,该证将详细记录用户在图书馆的行为,同时对读者的借阅历史、违章记录、预约情况等信息进行登记入档,且可通过读者信息管理系统查询,并依此与个人的信用等级挂钩。也就是说,图书馆能全面收集详备的读者信用资源,只要对这些信用资源进行科学、合理的信用评估,确定读者的信用等级,并制定出相应的信用管理规则,就能尽力保证文献资源的公平利用。

2.2 高校图书馆用户信用评级与奖惩制度

资信评级,通常也被称为信用评级。图书馆的资信评级是对用户利用图书馆各种资源与服务设施,以及接受馆员服务的行为能否如约原样偿还或合理使用的能力和可信任程度的综合评估。鉴于高校图书馆还兼具对社会公众开放的责任与义务,所以对不同群体用户进行分级管理,是图书馆在考虑信息不完全和不对称情况下,努力降低信用风险的有效措施。在初始评级时,图书馆可依据用户身份级别而分别赋值,给予用户基础信用分,并规定每个等级用户享受的权利与义务。后期使用过程中依据个人表现累计信用积分,变更等级。如果用户信用等级有变更,应立即通知用户。

高校图书馆用户失信惩罚机制应对失信用户实施相应教育、处罚,让不讲信用的用户不敢轻易违约;同时,维护诚实守信者利益,并在有条件的情况下对诚实守信者进行物质奖励和政策倾斜,降低他们获取资源、技术与服务的门槛,提供各种知识服务的便利。重视奖惩制度的合理运用,最终引导用户的行为趋向守信合法。

2.3 高校图书馆用户申述核查制度

高校图书馆用户申述核查制度类似于银行管理储户的存款,就好比把用户信用信息这些“资源”存在了信用管理系统这家“银行”。每个用户可根据图书证号的读者信息,对自己的信用账户设定密码,随时查询自己的信用记录,如有异议及时提出,核对申述更正。

2005年9月1日,教育部颁布新的《普通高等学校学生管理规定》,第一次为全国大学生规定了权利救济机制即申诉程序,其中学生对退学或违纪处分具有陈述、申辩、申诉权。这项规定以明确的行为准则,保证了学生能够正确行使权利、依法履行义务,强有力地保障了学生权益;同时也减少了学校对学生进行处分的随意性、不确定性和不可预见性。

高校图书馆开展用户信用管理同样需要申述核查制度来保证用户的合法权益,可参照教育部规定,保证用户对图书馆作出的信用评价结果具有申诉权,制定具体的权利申诉程序,为被惩罚的失信者提供申诉渠道。高校图书馆在执行用户信用申述核查机制时,扩展信用积分达到一定程度的用户权限,让他们在求知过程中调动守信积极性,但也要谨慎分析其行为细节,避免用户钻空子而故意套分;对失信用户也要区别对待,保留失信用户弥补加分的权益和机会。

3 结语

在调查中,关于“您能否愿意将您在图书馆内的信用表现与评价作为您个人社会信用档案的一部分”的调查结果显示,74.43%的调查者愿意将在图书馆内的信用表现与评价作为个人社会信用档案的一部分;持犹豫态度的占16.79%;还有8.78%的调查者不愿意。说明绝大多数用户内心希望可以通过个人守信表现为自己增加良好信用信息,以提高个人信用等级,尽可能实现自己在社会各方面权益的最优化。

同时,计算机技术、通讯技术及网络技术的广泛应用消除了技术与实践障碍,使信息普及且容易获取,信用档案可随时更新,信息的效率与成本实现了最理想结合,信息不对称问题得到了较好解决,从而增强了授信方(图书馆)对开展用户信用管理的信心,使信用管理更具可行性。所以我们相信,在不久的将来,一个法制健全、信用管理完善的社会体系里,一定会包括图书馆用户信用管理。笔者将在如何构建高校图书馆用户信用管理机制、消除信息传播障碍、促进社会文明方面做进一步研究。

[1] 吴晶妹.现代信用学[M].北京:中国金融出版社,2002:25.

[2]规章制度——文献资源合理利用规范[EB/OL].[2010-10-13].http://library.sysu.edu.cn/web/guest/gzzd/wyj/wxlygf.

[3] 茹丽君.国内外高校图书馆开展信用管理研究现状[J].咸宁学院学报,2011(3):158.

[4] 关鉴航.当代美国信用体系研究[D].长春:吉林大学,2007.茹丽君 女,1982年生。硕士,馆员。研究方向:读者服务。