股权分置改革对大股东资产注入动机的影响研究*

2013-05-04宋小保邱海琴

宋小保,邱海琴

(汕头大学商学院,广东汕头515063)

在Friedman、Johnson和 Mitton(2003)的文章中,资产注入被描述为在投资者保护法律不完善的国家里,企业家将私有财产注入上市公司中的行为,以帮助公司渡过难关。这个定义将资产注入的目的锁定为在公司出现危机时对上市公司的救助行为,并不适用于本文。本文中的资产注入是指上市公司大股东将自己的资产出售注入上市公司,它只是对出现在资本市场上的一种现象的直观描述。至于这种行为的实际经济效果或潜在动机有待于进一步的研究。如果大股东在资产注入过程中,公平交易且所注入资产的盈利能力高于原上市公司资产,则此时的资产注入被认为是一种支持行为。但是如果交易存在不公平或注入的资产为劣质资产,则意味着大股东的资产注入行为实际上是一种“掏空”行为,目的是侵占中小股东利益。

股权分置改革之后,大股东也可以通过上市公司股价的提升获利,致使大股东有动机和激励去改善上市公司的业绩,从而提升公司的市场价值,进而使得大小股东之间的利益冲突得到缓解,两者的利益趋于一致。随着股权分置改革的推行,我国资本市场掀起了一股大股东向上市公司注入资产的热潮。随着越来越多“支持”现象的出现,使得我们有必要思考大股东注入资产行为的真实动机,是否正如政策制定者所预期的那样股改将减轻大小股东之间的利益冲突,大股东将由掏空上市公司转变为支持上市公司?资产注入行为的动机在股改前后是否有发生变化?大股东是否会利用其控制权和信息不对称,通过资产注入侵害中小股东利益?本文将结合中国股权分置改革这一制度变革,从资产注入的视角,探讨大股东与中小股东利益冲突这一国际热点问题;并通过实证分析解答前面提出的几个问题,阐述股权分置改革对大股东资产注入行为动机的影响。

一、文献评述

在许多学者研究股权集中下大股东与中小股东间利益出现不均衡、大股东侵害中小股东利益时,也有一些学者持有不同的观点,对大股东的支持行为、大股东高持股比例对上市公司绩效正面的影响进行了研究。Shieifer和Vishny(1986)提出大股东较高的持股比例可以更好地发挥监督作用。有学者在实证研究的基础上从法律体系和投资者保护的角度提出了另一种解释:在投资者保护较差的情况下,由于只有大股东才有获得预期投资收益的监督激励,因而股权集中成为法律保护的替代(La Porta等,1998;Claessens等,2002)。Morck等(1988)研究发现控股股东所有权比例增加会产生“趋同效应”,即控股股东的利益与公司利益趋于一致。由此可见,在股权高度集中的情况下,大股东亦有支持上市公司,保护中小投资者的动机。

支持(Propping)的概念是由 Firedman等(2003)首次提出的,指大股东向上市公司输入利益的行为,大股东向上市公司注入优质资产的行为就是典型的支持行为。Firedman等(2003)认为,大股东的掏空和支持行为是对称的。大股东既有把资源从上市公司转移出去的动机,在公司受到外部冲击或陷入财务困境时,大股东也有向上市公司输送私人利益的行为动机。他们对1997—1998年亚洲金融危机期间的上市公司进行研究发现,负债率高的公司股票价格相对较低,但高负债率的金字塔公司比高负债率的非金字塔公司的股票价格高,表明了金字塔所有权结构公司的大股东更倾向于支持行为。Claessens等(2002)研究表明,大股东在上市公司的持股比例越高,其控制权和现金流量权越一致,意味着与中小投资者之间的利益越趋同。Gonenc和Hermes(2008)研究了1991—2003年间土耳其商业公司的大股东支持行为,结果发现,在经济出现轻微的负增长时,大股东会利用他们的现金流权来支持上市公司。这些都为大股东支持上市公司提供了证据。

国内也有学者对大股东的支持行为进行了研究。姚长辉和严欢(2004)对1995—1999年所有发生并购行为的上市公司进行研究,发现在制造业上市公司的并购中,股权趋于集中的并购能够获得更大的业绩改善。李增泉、余谦和王晓坤(2005)研究发现,当公司具有配股或者避亏动机时所进行的并购活动属于支持行为。Jian和Wong(2006)通过对我国上市公司的研究发现,当上市公司存在“保配”或“保壳”之忧时,大股东有强烈的动机支持上市公司。侯晓红(2006)也得出相似的结论,大股东会在公司处于经营困境时减少其侵占行为,甚至会向上市公司输送私有利益,支持上市公司,帮助其渡过难关。徐向艺和张立达(2008)以第一大股东持股比例作为股权集中度的替代变量进行研究,结果表明第一大股东持股比例与公司价值显著正相关,这说明大股东较高比例持股并未对上市公司绩效产生负面影响,而是为中小股东创造更多财富。

总体来说,目前,国内外对于大股东掏空的研究已相对成熟,规范研究与实证研究的文献较多;而对于大股东支持的研究尚不成熟,尤其是在国内,主要原因是这样的案例并不多见,且多出现在公司处于逆境之中时。从已有的国内研究文献来看,对于大股东通过资产注入进行掏空或支持的研究较少,而在我国资本市场股改后出现的这股大股东资产注入风潮为研究大股东支持行为提供了十分珍贵的样本。一些学者对此也进行了相关研究,如章卫东(2007)、贾钢和李婉丽(2008)、张祥建和郭岚(2008)等。但他们的研究将范围局限于定向增发资产注入,且没有系统地研究这样的资产注入行为的动机是掏空还是支持上市公司,也没有系统研究定向增发资产注入与上市公司绩效的关系。因此,对我国大股东资产注入过程中动机的研究就变得更有意义。

另外,股权分置改革是中国资本市场上一项制度性变革,解决了股权分置带来的大小股东利益机制不一致的制度性障碍,为我国今后资本市场的健康发展提供了条件。然而,目前对股改对大股东的掏空或支持行为影响的研究少之又少,只有王亮等(2010)对这方面进行了实证检验。究竟股改的目的达到了吗,股改对于大股东行为的影响如何?这些问题值得我们进行深入研究。现有文献大部分是对股权分置背景下大股东行为的影响因素进行实证研究,而对股权分置改革的成效主要集中在股权分置改革后前后对企业绩效以及对公司治理的影响上(王智勇,2006;廖理等,2008),少有学者对股改后大股东行为,特别是股改前后大股东注资行为的变化进行实证研究。本文将对股权分置改革前后大股东行为的改变进行实证研究,以检验股权分置改革对大股东行为的影响。

二、理论分析及假设提出

股权分置改革之前,我国资本市场处在股权分置的背景下,流通股股东和非流通股股东之间具有不同的利益驱动机制。流通股股东的股权价值与上市公司的股票价格高度相关,其价值主要是通过股票二级市场上的交易来实现。非流通股东的股票不能自由上市流通,只能通过场外协议转让。由于股票不能流通,资本被锁定在上市公司里,非流通股股东只有通过股利分红、关联交易等方式来获得收益。在我国存在一股独大的现象,且拥有上市公司控制权的大股东一般都为非流通股。当上市公司的盈利能力和获取现金流的能力不能满足非流通股股东对投资回报的要求时,他们将利用实际控制权采取其他方式来获取控制权的私有收益,以弥补其投资回报的要求,而这些方式往往是以牺牲上市公司价值和流通股股东的利益来实现的。股权分置制度使得我国上市公司大股东谋求私有收益的动机更加强烈,客观上加剧了我国上市公司大小股东之间的利益矛盾。从股市建立以来,大股东利用其对上市公司的控制权谋取私利的行为时有发生,如占用上市公司资金、高分红政策、关联交易、违规担保、并购重组以及再融资手段等(李增泉等,2005;黄兴孪和沈维涛,2006;余明桂 等,2007),或者直接利用内部交易或对股价进行操纵等手段来侵害中小股东的利益。我国上市公司大股东资产注入行为是一种上市公司与控股股东之间的关联交易,这一过程是在控股股东的操纵下完成。可见,股改前,大股东通过注入劣质资产谋求私人利益的动机十分强烈。

在股权分置改革后,股权实现全流通,原来的非流通股股东与流通股股东之间就有了共同的利益驱动机制,大小股东都可以从二级市场股票的升值中获得收益。上市公司所有股东之间的利益目标和价值的衡量标准比股改前更加一致,大股东在自身利益的驱动下将会更加关注上市公司资产的盈利能力、经营业绩及二级市场上的股价。因此,股市的财富效应促使大股东更加愿意向上市公司注入优质资产,提高上市公司资产质量和盈利能力,增加其财富。由此可见,股权分置改革后大股东与中小股东之间的委托代理问题会在一定程度上减轻,二者的利益比股改前更加一致。刘浩、李增泉和孙铮(2010)通过数理模型分析认为,当控股股东难以通过股权转让来实现其产权收益时,除了现金股利分红,掏空几乎是唯一的选择;但当控股股东可以低成本进行股权转让时,控股股东就需要在股权转让收益与掏空收益之间进行抉择,甚至援助上市公司以提高股权转让价格。廖理等(2008)发现股权分置改革后,大股东开始关注公司长期治理水平的提高,而不是短期收益的获得。王亮等(2010)研究发现股权分置改革在一定程度上消除了大股东与中小股东之间的利益差异,大股东更关心上市公司的股价,会为提高公司业绩采取更多的支持行为,同时也会有意识地减少对中小股东的利益侵害。基于以上分析,本文提出第一个假设:

假设1:股权分置改革后,大股东资产注入行为比股权分置改革前更有助于提高企业绩效,即大股东表现出更强的支持动机。

目前,我国大部分上市公司被国有股东所控制,但随着国有资本的逐渐退出,民营上市公司开始不断涌现。一些学者研究发现民营控股上市公司绩效与国有控股上市公司绩效存在显著差异(Xu和Wang,1997;张俊喜和张华,2003)。由此可推测,国有控股上市公司与民营控股上市公司的利益相关者行为可能存在不同,因此,股权分置改革对这两类企业大股东资产注入行为所产生的影响也可能有所不同。由于我国处于经济转轨时期,国有控股上市公司事实上是作为政府控制经济活动、实现国家共同利益的一种补充性政策工具。作为一种补充政策工具,政府直接参与经济活动必须依赖于对国有资产的控制,因此,国有控股上市公司最重要的目标之一是国有资产的保值增值。此外,国家股股东可能对政治目标给予特殊的关注,例如政府会要求其控制下的企业重视职工福利、承担社会责任、弘扬意识形态、避免失业、降低产品价格等。这种多目标使政府一方面要求国有企业重视经济绩效,按照规范的股份公司制度运作;另一方面,政府还会要求国有上市公司发挥充当国家实施经济政策的工具的作用。因此,国有控股上市公司就很难像一般企业一样单纯地追求公司利润的最大化。

民营上市公司的实际控制人一般都是自然人,根据产权理论分析,民营企业的控股股东能够影响资产的收入流,作为影响结果的“剩余索取者”,一般具有较完备的私人产权,他们对上市公司资产拥有使用权、管理权、转让权等积极产权,消极产权(如免于剥夺的权利)也能得到保障。而对于中小股东来说,其拥有的产权远没有控股股东完备,他们对公司资产没有或很少有积极产权,在法律不健全的条件下,中小股东的消极产权也得不到应有的保障,经常会受到控股股东的侵害(邓建平和曾勇,2005)。将民营控股股东与国有控股股东进行比较,因为其身份的不同,他们所追求的目标也存在差异。民营控股股东的目标是个人利益的最大化;而国有股东的首要目标是实现国有资产的保值增值,重视职工福利、避免失业等也是国有股东的目标。因此,如果对中小股东保护的法律不健全,由于私人控股股东与国家相比更有动机最大化个人利益(包括公共收益和私有收益),则民营控股股东比国有控股股东更有可能去侵占中小股东的利益。因此,民营控股股东与中小股东之间的代理成本将高于国有控股股东与中小股东之间的代理成本(徐莉萍 等,2006)。

鉴于前文的分析,我们认为:股权分置改革将缓解大股东与中小股东之间的利益冲突,使两者利益呈现趋同趋势,大股东减少对中小股东的侵害。由此可以推断,由于民营公司大股东与中小股东之间的利益冲突比国有企业更加严重,股权分置改革对民营上市公司大股东资产注入行为的影响将比国有企业更明显。基于此,提出本文第二和第三个假设:

假设2:民营控股股东比国有控股股东更有动机侵害中小股东利益。

假设3:股权分置改革后,民营企业大股东资产注入动机的变化强于国有企业。

三、研究设计

(一)样本选取

为了考察股权分置改革前后大股东资产注入动机是否发生变化,本文选取了2003—2008年沪深股市所有符合资产注入定义的上市公司作为初始样本。为了研究的需要,依据以下标准对样本进一步筛选:(1)剔除金融和保险行业的上市公司样本。(2)剔除异常数据,如ST公司、注资金额和数据不全的公司。(3)为保证入选的样本为能对公司实际经营产生影响的事件,只有单次资产注入金额大于3 000万元或资产注入金额与公司总资产比例大于3%的资产注入事件进入样本库①本文以资产注入的交易金额在3 000万元以上的样本作为相应资产注入样本,主要是根据2002年9月9日中国证监会发布的《股票发行审核标准备忘录第14号》文件中对“重大关联交易”的相关定义来进行界定的,该备忘录指出“重大关联交易”是指发行人与其关联方达成的关联交易总额高于人民币3 000万元或高于最近经审计净资产的5%的关联交易。。(4)由于将考察上市公司资产注入后三年的会计绩效,为避免资产注入后对业绩影响的叠加效应,剔除在三年内大股东存在多次资产注入的上市公司。(5)由于影响公司业绩的因素很多,为了反映资产注入引起的业绩变化,剔除了注入当年与非大股东发生重大资产重组的上市公司。经过筛选后得到最终的研究样本为373个。本文使用的上市公司实际控制人性质的数据来源于国泰安CSMar数据库,其他数据则来自同花顺数据库。

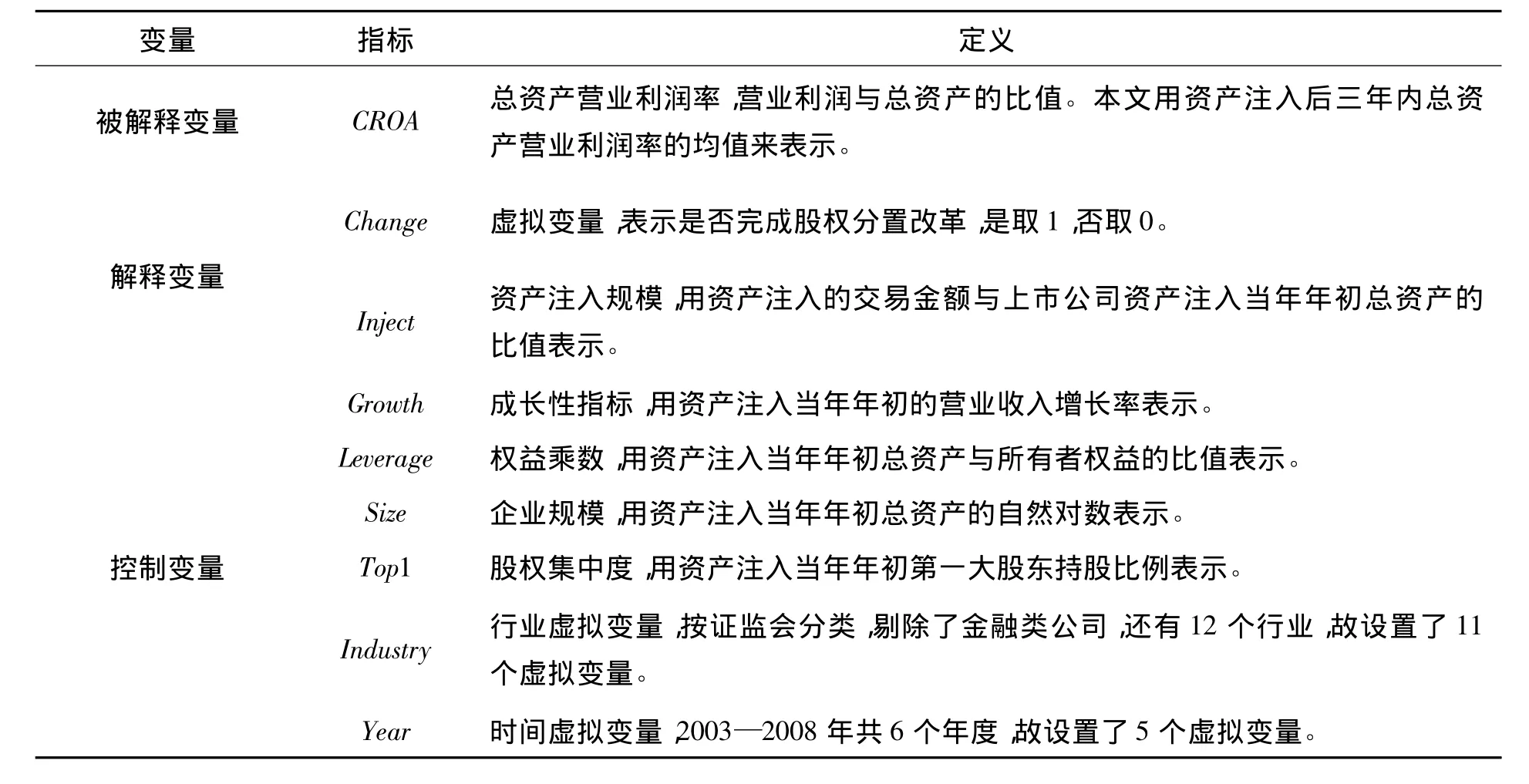

(二)变量定义

(1)被解释变量

大股东可能通过向上市公司注入优质资产来“支持”上市公司,也有可能通过向上市公司注入劣质资产来“掏空”上市公司。若大股东注入的是优质资产,资产的盈利能力较强,与上市公司业务关联比较密切,将有助于提升上市公司业绩,使未来上市公司的股票价格上升。若大股东注入的是劣质资产,其目的是通过虚增注入资产价值,谋求自身利益的最大化,将影响上市公司的经营业绩,侵害中小股东利益。因此,从长期来看,注入劣质资产将使上市公司经营业绩下降,注入优质资产将有利于提高其经营业绩。所以,本文采用资产注入行为的经济后果——“绩效”来衡量股权分置改革对大股东资产注入动机的影响(季华等,2010;章卫东和李海川,2010)。

目前在公司绩效指标的选取上没有统一的标准,有学者采用ROE(所有者权益净利率)来表示(季华等,2010),也有学者用托宾Q来衡量企业绩效(余明桂和夏新平,2007),还有学者用ROA(总资产净利率)来衡量(刘国亮,2000)。本文主要借鉴James等(2000)的做法用CROA来衡量企业的绩效。因为CROA反应的是资产的营业利润率,而资产注入行为直接跟企业资产的盈利能力相关,注入优质资产将直接提高企业资产的利润率,劣质资产则将直接使企业资产的盈利能力受损。ROE、ROA等指标不仅不能直接反映资产注入行为的经济后果,而且由于它们是IPO、配股及增发等的硬性财务指标,存在盈余管理的可能性较大。另外,资产的效用在短期内可能体现不出来,因此,本文采用资产注入后三年内企业CROA的均值作为被解释变量。

(2)解释变量

目前,资产注入的方式主要有以下几种:上市公司以自有资金购买大股东资产,上市公司定向增发购买大股东的实物资产或其持有的股权,大股东注入资产作为股改对价,大股东通过资产置换偿还历史欠款,少数上市公司大股东无偿注入资产。因此,在参考相关学者研究的基础上(季华等,2010),本文采用资产注入的交易金额与上市公司资产注入当年年初总资产的比值来表示。此外,是否完成股权分置改革为虚拟变量,当某一上市公司未完成股权分置改革时取0,若上市公司已完成股权分置改革则取1。借鉴廖理等(2008)的研究,确定是否完成股权分置改革的标志为通过股权分置改革方案的股东大会公告日。

表1 变量定义

(3)控制变量

企业的绩效不仅受到解释变量的影响,还有可能受到其他因素的影响,这些因素构成本文实证研究所选取的控制变量。参照目前研究此类问题学者(章卫东和李梅川,2010)的做法,本文选取了成长性、权益乘数、资产规模、股权集中度、行业虚拟变量和年度虚拟变量作为模型的控制变量。

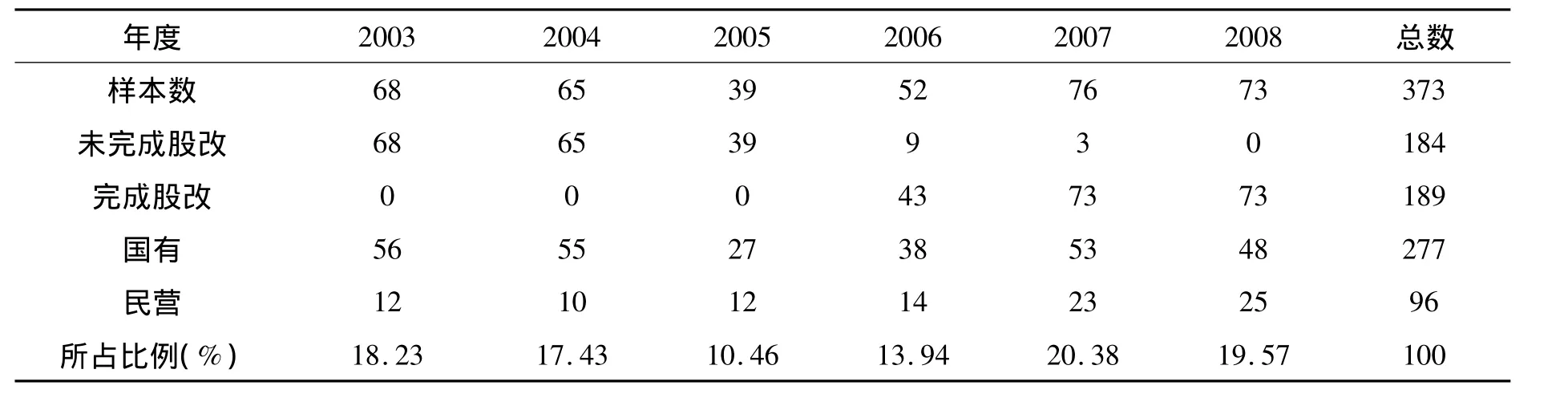

表2 样本总体分布状况

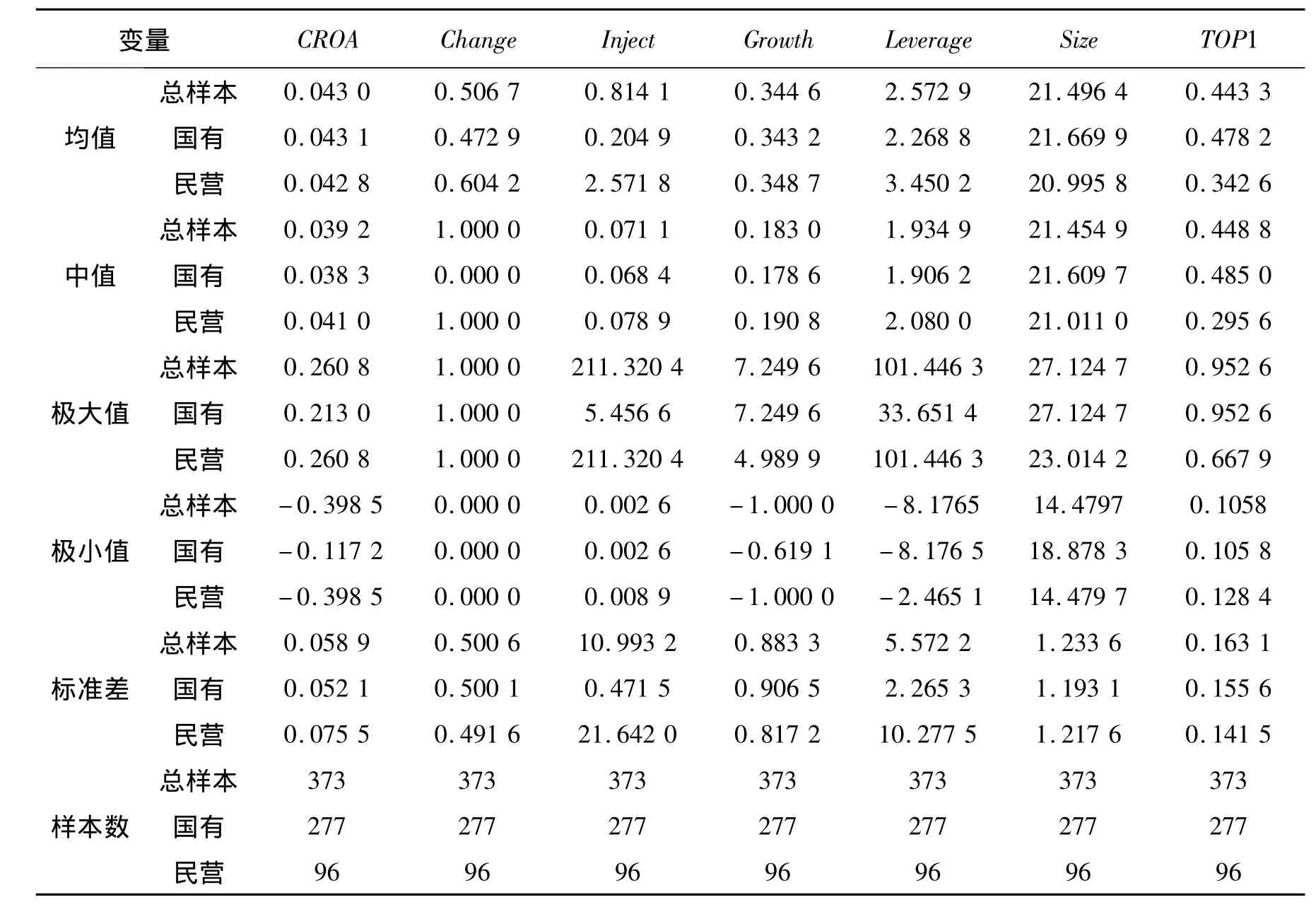

表3 变量描述性统计

四、实证结果

(一)描述性统计分析

表2为样本的分布情况,表3为对样本变量进行描述性分析的结果。在总样本中,企业绩效变量CROA的均值和中位数分别为4.30%和3.92%,说明我国上市公司整体的总资产利用率不高,资产盈利能力较差。股改虚拟变量Change的均值为0.506 7,中位数为1,说明样本中大部分的上市公司完成了股权分置改革。资产注入规模的标准差为10.993 2,说明对不同上市公司大股东资产注入的规模相差很大,最大值211.320 4和最小值0.002 6也有力地证明了这一点。值得注意的是,根据变量定义,资产注入规模不仅跟资产注入金额有关,还与上市公司总资产规模相关。

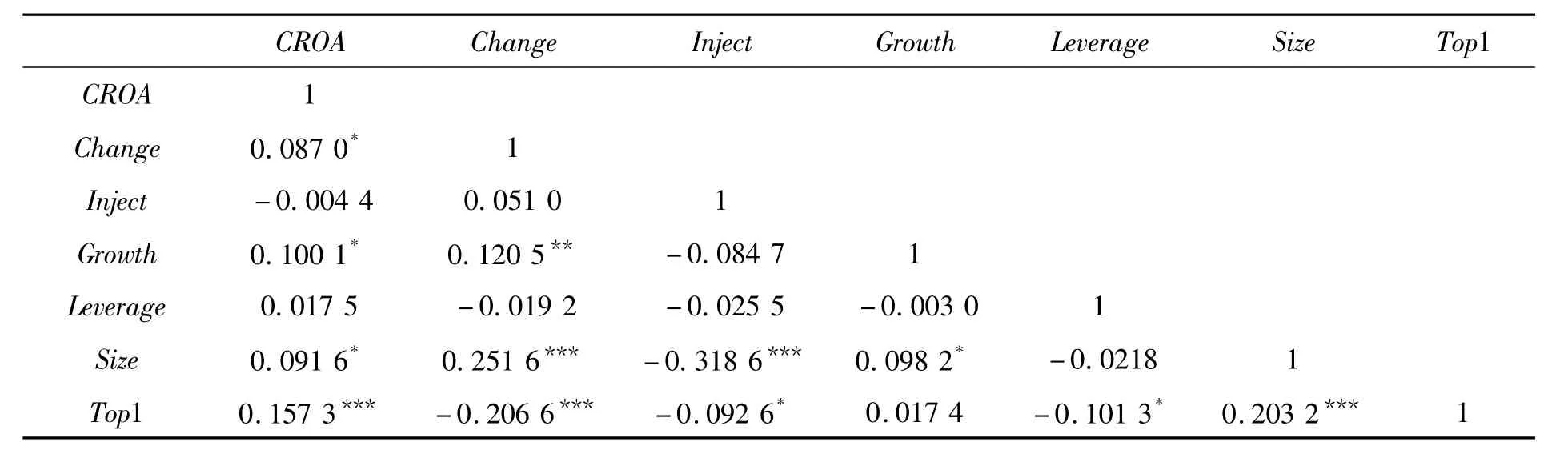

表4 变量相关性分析

表4的相关分析结果显示,各变量间的相关关系符合预期,且各自变量之间的相关系数相对比较小,最大值为公司规模Size与资产注入规模Inject之间的相关系数0.318 6。由此可见,各自变量之间的相关性不强,不存在明显的多重共线性。

(二)实证模型分析

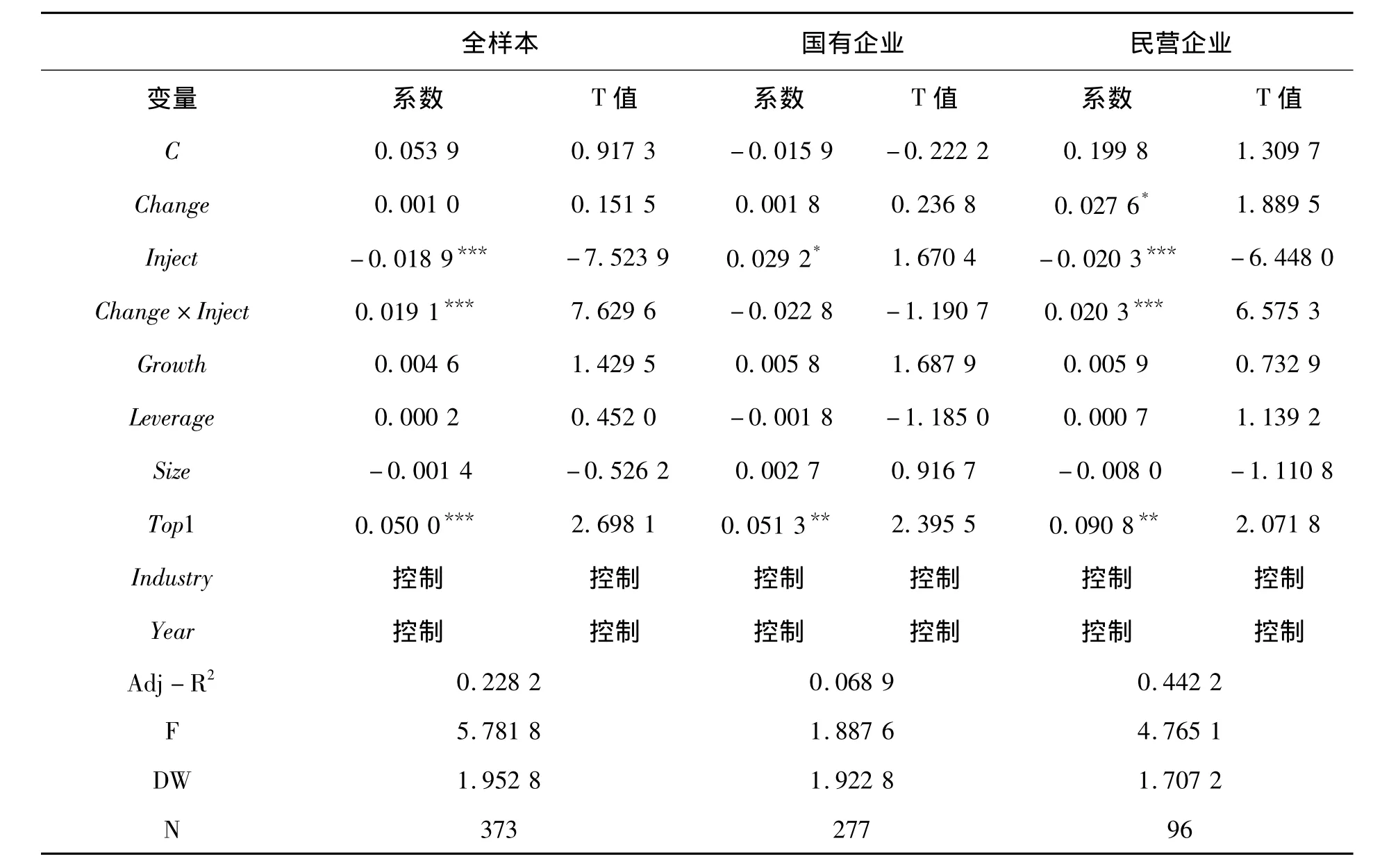

表5 多元回归结果

从回归结果可知,股权分置改革虚拟变量系数为正,但不显著。资产注入规模Inject的系数在1%的水平上显著为负,说明在股权分置改革以前,大股东对上市公司进行资产注入主要是出于掏空的动机。我国上市公司“一股独大”控股的股权结构特点,成就了大股东的侵占天性。再加上我国对中小股东法律保护较弱、信息披露制度存在缺陷等这些外部机制的漏洞,加剧了大股东侵占的风险。交叉变量Change×Inject的系数为0.019 1,在1%的水平上显著为正,表明股权分置改革后上市公司大股东与中小股东的利益冲突得到缓解,两者的利益趋于一致,说明股权分置改革使大股东资产注入的动机发生了变化,股改后大股东利用资产注入掏空上市公司的动机已明显降低或不复存在,取而代之的是将优质资产不断注入上市公司中,努力提高上市公司的业绩和竞争力,实现共赢的局面。假设1得到了验证。

国有企业样本中,资产注入规模Inject与企业绩效之间的回归系数为0.029 2,在10%水平上显著,说明国有企业上市公司大股东进行资产注入存在支持的动机,对上市公司绩效的提高具有促进的作用。交叉变量Change×Inject的回归系数为-0.022 8,但不显著,说明股权分置改革对国有企业控股股东的资产注入行为的影响不明显。民营企业样本中,资产注入规模 inject与企业绩效CROA之间的相关系数为-0.020 3,且在1%的水平上显著。民营企业控股股东由于其自然人的产权性质,追求自身利益最大化是其最终目标,这种自利行为导致了大股东与中小股东之间严重的利益冲突;再加上中国上市公司的股权分置制度,大股东有强烈的动机通过资产注入行为获取私有收益,侵害中小股东利益。交叉变量Change×Inject的回归系数为0.020 3,且在1%的水平上显著。表明股权分置改革后,民营企业大股东与中小股东之间的利益冲突得到缓解,大股东利用资产注入行为进行掏空的动机减弱,而表现出更强的支持动机。

比较国有企业样本和民营企业样本的回归结果,民营企业样本中资产注入规模Inject的回归系数在1%水平上显著为负,而国有企业样本中资产注入规模的回归系数为正且在10%水平上显著。说明民营企业中大股东与中小股东之间的利益冲突更加严重,民营控股股东与中小股东之间的代理成本高于国有控股股东与中小股东之间的代理成本,验证了假设2。比较分析结果还可以发现股权分置改革对国有控股股东资产注入动机的影响与对民营控股股东的影响明显不同。民营企业样本中,交叉变量Change×Inject的回归系数在1%水平上显著为正,国有企业样本中,交叉变量的回归系数不显著。说明股权分置改革使民营企业大股东资产注入行为所产生的经济后果发生显著变化,民营控股股东资产注入更多地表现出支持动机;然而,对于国有控股股东,股改未起到显著的作用。假设3得到验证,股权分置改革后民营企业大股东资产注入动机的变化强于国有企业。

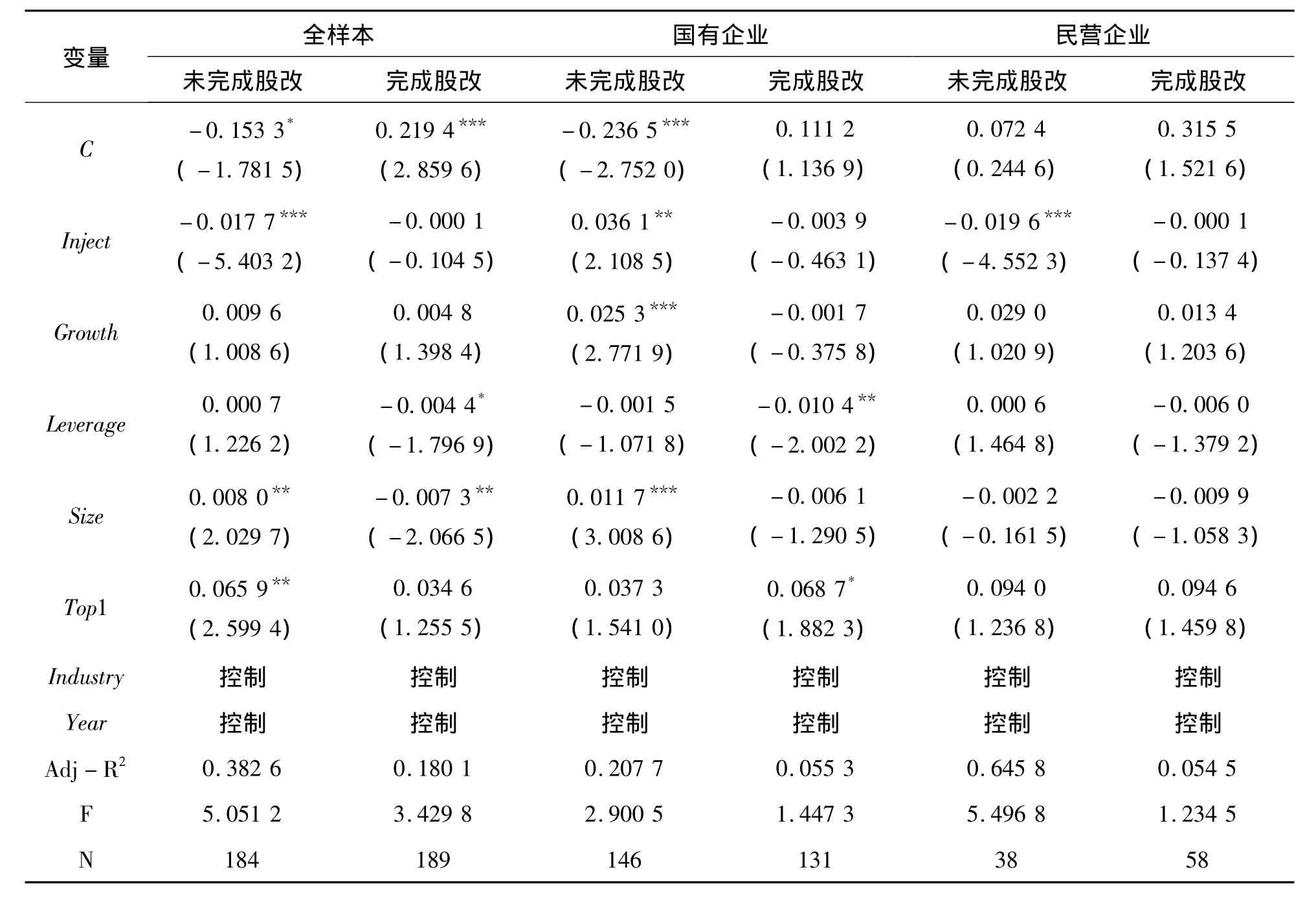

(三)敏感性分析

在上述研究结果中,由于存在交叉变量,考虑到可能存在的多重共线性影响,于是将全样本和分组样本分为未完成股改和完成股改子样本分别进行回归分析,结果如表6所示。全样本中股改前资产注入规模的回归系数显著为负,股改后系数为负,但不显著;国有企业样本中,股改前资产注入规模系数显著为正,股改后为负但不显著;民营企业样本中,股改前资产注入规模回归系数显著为负,股改后为负但不显著。这与含交叉变量的多元回归分析结果没有实质性变化。

五、结论与建议

本文以2003—2008年发生大股东资产注入的上市公司为样本,考察了股权分置改革对大股东资产注入动机的影响。对大股东资产注入动机的衡量主要是通过其经济后果来衡量的。若大股东出于支持的动机,注入优质资产,则将有助于提高企业资产盈利能力,从而提升企业绩效;若大股东出于掏空的动机,注入劣质资产,则会影响上市公司的经营业绩。本文的研究发现:全样本分析结果表明股权分置改革前,大股东利用资产注入进行掏空,侵害中小股东利益;股改后大股东利用资产注入获取私有收益的动机已明显下降,取而代之的是将优质资产不断注入上市公司中,提升公司业绩。由此可见,股权分置改革后大股东与中小股东之间的委托代理问题在一定程度上减轻,二者的利益比股改前更加一致。同时,股权分置改革后民营企业大股东资产注入动机的变化强于国有企业。

表6 按照股改完成情况的分组回归分析

股权分置改革解决了流通股和非流通股之间的差异问题,减少大股东对中小股东的利益侵害。但股改的结束并不意味着公司治理的结束。因为公司治理水平的提高不是一个全流通就可以解决的,股改不是一个治百病的药方,只是提供一个平台,消除原有的股权分置的制度缺陷,建立新的股权治理格局。另外,股改也可能带来新的问题,如在后股权分置时代,如果缺乏有效的制度和法律规范,大股东可能由原来对上市公司的控制变成对公司和二级市场的双重控制。股改后大股东的利益与股价相关联,这样他们更有动机去操纵股价,而大股东的股权优势使得他们有能力这样做。

[1]Friedman E,Johnson S,Mittton T.Propping and tunneling[J].Journal of Comparative Economics,2003,31(4):732-750.

[2]Shieifer A,Vishny R.Large shareholders and corporate control[J].Journal of political Economy,1986,94(3):461-488.

[3]La Porta R,Florencio L,Shleifer A,et al.Law and finance[J].Journal of Political Economy,1998,106(6):1113-1155.

[4]Claessens S,Djankov S,Fan J,etal.Disentangling the incentive and entrenchment effects of large shareholdings[J]. The Journal of Finance, 2002, 57(6):2741-2771.

[5]Morck R,Shleifer A,Vishny W.Management ownership and market valuation:an empirical analysis[J].Journal of Financial Economics,1988,20(1-2):293-315

[6] Gonenc H,Hermes N.Propping:evidence from new share issues of Turkish business group firms[J].Journal of Multinational Financial Management,2008,18(3):261-275.

[7]姚长辉,严欢.关于并购对我国上市公司经营业绩影响的分析——基于1995-1999年所有行业的上市公司购并样本[J].经济科学,2004(5):67-76.

[8]李增泉,余谦,王晓坤.掏空、支持与并购重组——来自我国上市公司的经验数据[J].经济研究,2005(1):95-105.

[9]Jian M,Wong T.Propping and tunneling through related party transactions[C].The 2006 Global Issues in Accounting Conference,2006.

[10]侯晓红.大股东对上市公司掏空与支持的经济学分析[J].中南财经政法大学学报,2006(5):120-125.

[11]徐向艺,张立达.上市公司股权结构与公司价值关系研究——一个分组检验的结果[J].中国工业经济,2008(4):102-109.

[12]章卫东.定向增发新股、整体上市与股票价格短期市场表现的实证研究[J].会计研究,2007(12):63-69.

[13]贾钢,李婉丽.多个大股东制衡结构的形成及其对公司价值的影响——基于股权结构内生性视角[J].软科学,2008(4):38-42.

[14]张祥建,郭岚.资产注入、大股东寻租行为与资本配置效率[J].金融研究,2008(2):98-112.

[15]王亮,罗党论,姚益龙.股权分置改革、大股东支持的动机与后果——来自中国上市公司的经验数据[J].山西财经大学学报,2010(11):94-101.

[16]王智勇.股权分置改革对上市公司每股收益及市场有效性影响的实证分析[J].市场论坛,2006(4):155-156.

[17]廖理,沈红波,郦金梁.股权分置改革与上市公司治理的实证研究[J].中国工业经济,2008(5):99-108.

[18]黄兴孪,沈维涛.掏空或支持——来自我国上市公司关联并购的实证分析[J].经济管理·新管理,2006(6):57-64.

[19]余明桂,夏新平,潘红波.控股股东与小股东之间的代理问题:来自中国上市公司的经验数据[J].管理评论,2007,19(4):3-12.

[20]刘浩,李增泉,孙铮.控股股东的产权收益实现方式与利益输送转向——兼论中国的股权分置改革[J].财经研究,2010(4):56-67.

[21]Xu Xiaonian,Wang Yan.Ownership structure,corporate governance,and corporate performance:The case of Chinese stock companies[R/OL].Working Paper,1997.http://ssrn.com/abstract=45303.

[22]邓建平,曾勇.控股股东利益导向和非理性分红[J].系统工程理论方法应用,2005(5):400-417.

[23]徐莉萍,辛宇,陈工孟.控股股东的性质与公司经营绩效[J].世界经济,2006(10):78-96.

[24]季华,魏明海,柳建华.资产注入、证券市场监管与绩效[J].会计研究,2010(2):47-56.

[25]章卫东,李梅川.定向增发新股、资产注入类型与上市公司绩效的关系[J].会计研究,2010(3):58-64.

[26]刘国亮,王加胜.上市公司股权结构、激励制度及绩效的实证研究[J].经济理论与经济管理,2000(5):40-45.

[27]James S,Rebel A,JamesW.Agency costs and ownership structure[J].Journal of Finance,2000,55(1):81-106.