投资者关注对金融异象的解释

2013-04-29牛子龙陈婧

牛子龙 陈婧

摘要:本文对近年来金融理论文献中涉及的投资者关注进行综述,总结了投资者关注对资产组合集中化,传染,资产溢价和波动率之谜以及羊群效应的解释。

关键词:金融异象;解释

传统资产定价模型假定所有投资者都是完全理性的。投资者对市场上所有信息进行学习,对资产的价值做最优评估。而传统的资产定价模型无法解释我们观察到的市场上诸多现象。如投资者的投资组合不够分散,投资组合中本地的资产比例过大,金融市场传染等。近年来,投资者关注不断被引入到金融理论模型中,用于解释传统金融定价理论无法解释的现象。本文对这些理论进行综述。

一.投资者关注的现实意义

投资者关注假设投资者的学习能力有限。投资者对市场上的诸多信息,需要付出关注才能进行学习。这个假设比投资者可以完美的学习市场上的信息更好的反映了投资者的学习能力约束对其选择的影响,更具有现实意义。

二. 投资者关注的理论文献回顾

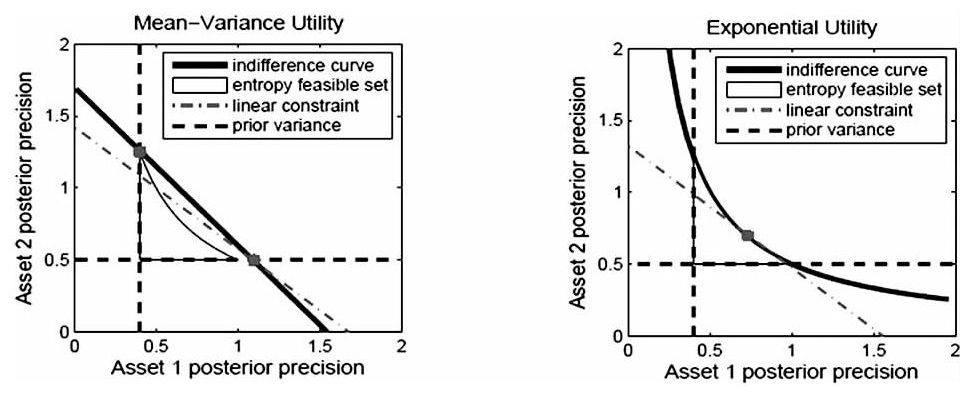

Veldkamp(2010)对投资者关注约束对投资组合的影响进行研究。当投资者关注能力有限时,投资者要市场上诸多信息进行选择。投资者持有某资产越多,该资产的信息就越有价值,使得投资者越愿意取得该资产的信息。而获取该资产的信息越多,资产未来价值的方差越小,投资者越愿意持有更多的该资产。在均值方差的效用函数假设下,Veldkamp(2010)得出,投资者的最优投资是只持有一种资产,获取一种信息。而在指数效用函数下,Veldkamp(2010)得出投资者对如何分配关注并不在意。如下图所示。

Mondria(2012)对金融市场的传染提出了基于投资者关注的解释。Mondria提出,当一个市场上的股票风险性增大,方差增大,投资者会对该市场投入更多的关注,减少对另一个市场的关注,使得另一个市场上的资产风险增大,价格下降。不相关的两个资产,通过投资者的关注能力约束相联系。

Andrei(2013)指出,资产的收益和方差随着投资者关注会明显增大。

Niu(2013)对金融机构的羊群效应进行研究,指出机构投资者的相对业绩表现将影响他们的信息获取,在投资者关注约束下,金融机构投资者的信息获取将存在互补性。由于风险厌恶,投资者更渴望与其他投资者获得相同的信息。在分配关注之中,机构投资者会出现对信息获取的羊群效应,进一步产生对资产选择的羊群效应,即纷纷买入某类资产而卖出其他资产。

三. 结论

本文探讨了近年来消费者关注的相关理论文献。相信随着投资者关注不断被引入模型,更多的金融异象对得到解决。(作者单位:中央财经大学中国经济与管理研究院)

参考文献

[1]Andrei D, Hasler M. Investor's Attention and Stock Market Volatility[J]. Available at SSRN 2336073, 2013.

[2]Van Nieuwerburgh S, Veldkamp L. Information acquisition and under-diversification[J]. The Review of Economic Studies, 2010, 77(2): 779-805.

[3]Niu, Zilong, Relative Performance Concerns, Attention Allocation and Complementarities in Information Acquisition. Available at SSRN: 2330085, 2013.

[4]Mondria J, Quintana‐Domeque C. Financial contagion and attention allocation*[J]. The Economic Journal, 2012.