完美套利工具

2013-04-29若寒

若寒

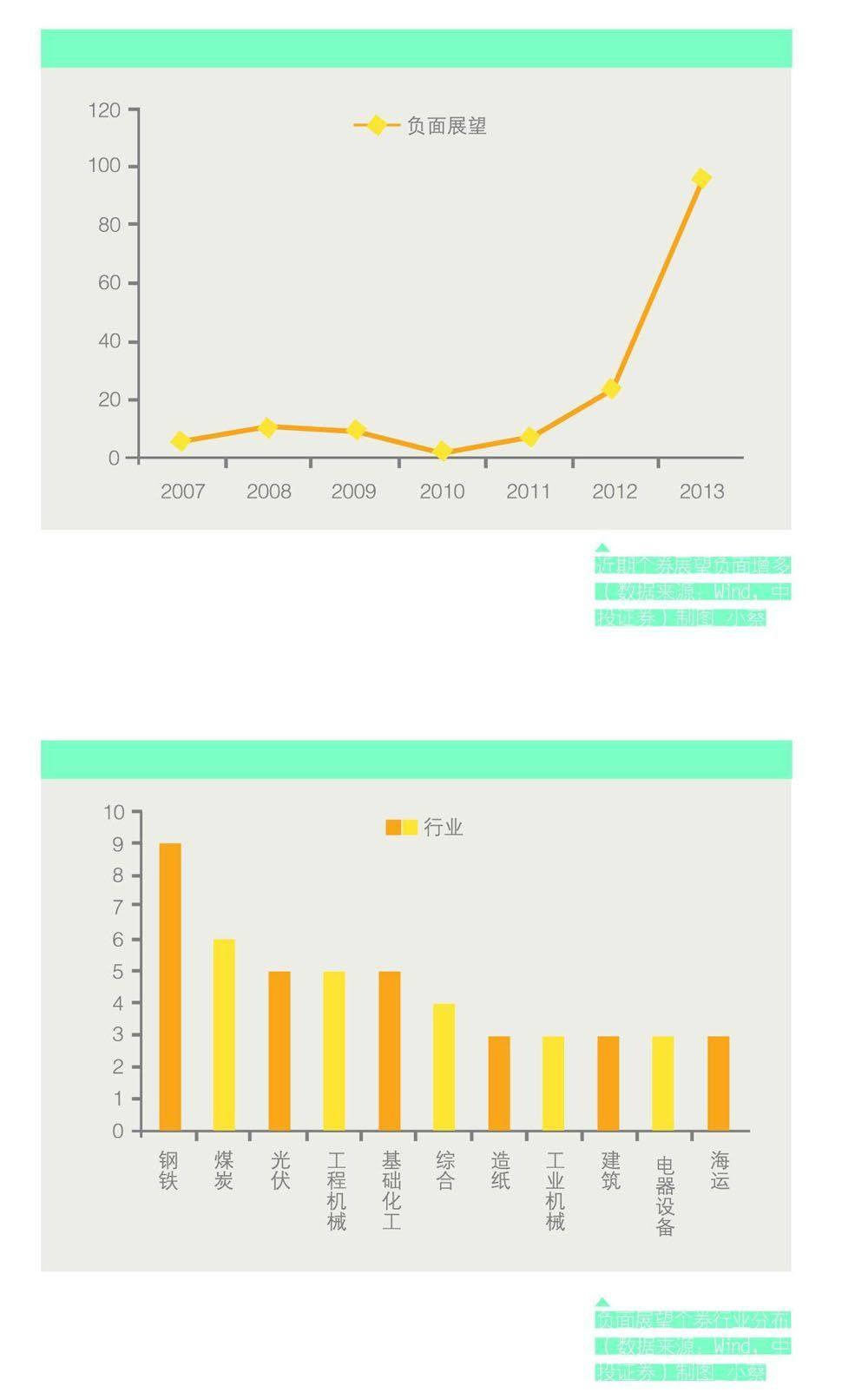

债券在中国之所以成为套利者的天堂,主要在于其中国特色,有人说债券大跌是因为发行债券的公司利润下降,难以维持,所以到期可能无法还本。但历史证明,在交易所上市的债券发生信用违约率是零,尚无一例。以1995年8月交易所成为惟—合法债权交易场所以来计算,18年来上市了2350多只各类债券,没有一只违约不还本金的,而最近的超日债也只是停牌,最后违约的概率非常低。而债券零违约似乎是管理层的底线,这个和经济增速7%的底线、18亿亩耕地的底线相似,就是任何事情都要有个度,过度就无法收拾了。有了保本的底线,我们就完全可以利用市场价格的波动与条款进行不同类型的套利操作。

企业债中的“折扣债”

企业债也是一个不错的套利领域,尤其是对于那些严重跌破面值的企业债,最近我和—位专业玩企业债的朋友进行了切磋,现将他的观点呈现给大家。

企业债是在交易所挂牌交易的,沪市以122开头,深市以112开头,和股票一样,都是输入代码就可以交易,每一个交易单位是10张,也就是说1000多元就可以参与债券投资了。

比如11华锐01(122115),华锐前面的11表示是2011年发行的华锐风电这家上市公司的债券。企业债大致有以下几个要素,面值是100元,也就是说无论你是多少钱购买的,到期那一天都会以100元面值换给你钱,每一张债券都会有一个期限,比如5年~10年,同时,它们的利息普遍比较高,企业债的票面利息普遍在5%以上,有的甚至超过8%。其中有一个规律,就是看信用评级,比如有AA+、AA和AA-,评级越高,风险越低,利息自然也越低,反之,评级越低,风险越大,利息也越高。利息不是一年给一次,而是你持有一天就算一天的利息,比如一只债券的利息是6%/年,如果持有一个月,就是6%/12等于0.5%。

企业债的发行面值是100元,到期还你100元,但由于它们是在二级市场交易的,它们的交易价格并不是100元,比如1D3元或者是98元,有些时候比如由于社会资金突然紧张,像今年的6月份,或者有时候这张债券对应的公司出现了经营上的困难,比如现在的11华锐01(122115),前些日子价格跌到了70多元,现在也只有85元,那我们就买一些大幅度跌破100元面值的债券,然后等危机过去后,一般比如一年后,债券价格又回到100元附近,这几十元的差价我们就赚到了,同时还有6%以上的利息。

像2011年的“9·30”事件,当时整个债券市场出现了流动性紧张,许多债券都跌到了90元甚至有一些跌到了70多元,当时如果大量买人,不使用杠杆的话,2012年的收益就有望超过30‰

企业债的唯一风险是宣布破产,那么,破产后的清算价值也是优先偿还债券的,股票其次。交易所交易了十几年、上千家企业债券,到目前为止没有一家违约的,这个风险几乎等于零。

许多投资者以企业盈利能力的好坏来给企业债定价,这是一个认识上的误区,也是企业债的机会所在。买债券关键是看其还本付息能力以及市场交易性机会,而非盈利情况:

1、盈利的公司还本付息能力不一定比亏损公司强:尤其是小公司,自身的财务调节能力很强,盈利了,并不表明还本付息没问题,关键还要看公司的负债结构、流动资金状况、经营现金流、资产变现能力。也要避免现金流为负的盈利公司债。

2、有担保不一定还本付息无忧:尤其是公司股东的股权担保,一旦公司走下坡路,股权的价值可能会大幅度缩水。此外,担保公司的担保也不靠谱,所以,一个现阶段盈利的有担保的公司债不一定比无担保的亏损公司债还本付息能力强。

3、土地、房产、财政款质押担保以及银行流动性承诺是比较靠谱的抵押担保形式:如12宁上陵、10赤峰债等类型的债券。虽然12宁上陵不是城投债,但其有抵押担保和银行支持,起到双重保险(放心保)作用。

4、债券额度占总资产、净资产以及流动资金的比重:总资产中还要关注其变现能力,有的公司债总份额较小,只占公司总资产中较小的一部分,这样的公司债,即使没有担保,实际的风险也是较小的。

5、亏损公司债的交易性机会成本及其收益率:要学会鉴别亏损公司债的风险与机会。超日债已经关门谢客了,超日公司的状况已经十分明朗了,未来是否有翻身的机会不得而知。而11华锐债则情况完全不同,公司资产质量较好,流动资金(50亿)较为充裕,应付等于应收,且应收款为华电、华能等央企国企,公司第一大股东也是国企,属于国家扶持的新能源行业,且离回售日只有17个月,还有风投等大小非要到201俾解禁,即使等级降至AA,且评级展望为稳定,还能质押,所以华锐债的还本付息安全级别应该在所有债券中处于中等水平。但华锐公司要是2013年亏损的话,11华锐债将有半年时间不能交易。

6、国企债、混合债、民营债:这个是我国制度下债券还本付息必须考虑的因素,小型无特色无创新性的民营债,一般只能依靠企业自身,而像人们—直关注的华锐债,公司为风电(我国火电第一、水电其次、风电第三、核电第四)产业的中间体,根据国家的发展规划,至2015年,风电还有80%的增长空间,目华锐产品销售的下游为电力行业的央企国企,华锐自身也是国企背景的,所以华锐倒下了,国家的风电行业也就差不多了。所以11华锐债到2014年12月收回面值100元+利息基本上没有问题。

有人说债券大跌是因为发行债券的公司利润下降,难以维持,所以到期可能无法还本。交易所和银行间市场目前也没有出现可能要违约的债券,在这两大债券市场发行的债券零违约是管理层的底线,这个和经济增速7%的底线、22亿亩耕地的底线都是一致的,就是任何事情都要有个度,过度就无法收拾了。超日债曾经最危险,连老板都已经在国外了,但还是回来收拾烂摊子,利息也如期支付。从这些行动看,有一只无形的手正在操控着市场,保证零违约。

就单看11华锐01这个事件,今年曾跌到73元,持有到期等回售,今年12月分利息,到明年底,大约能够回到100元附近。

类似的机会还有12湘鄂债(112072),12海翔债(112125),12中富01(112087)等这些大幅度跌破面值的品种,可以组合投资,退一万步说,万一你摊上第一只违约的,如果你分散投资的话,也不会导致你出现大幅亏损。

可转债的股性与债性

股神巴菲特的铁律是:“第一,不要亏损;第二,永远记住第一点。”一向被投资人士奉为圭臬。而可转债,恰哈符合这个基本精神。

买入可转债——特别是在面值以下或者回售价以下买入时一完全可以做到100%的保底,外加少量利息。这就是可转债的确定性:100%保底,永不亏损。

可转债,本质是债券,有固定回报,到期还本付息;但同时包含股票的看涨期权,当正股价格超过可转债转换价格的时候,债券价格的上涨可以与股票价格同步。所以可转债可以理解成有保底的股票,长期持有的最高风险就是获得较低的本息回报,但可以收获的回报可以很高。

投资可转债需要重点关注以下几个重要因素(以民生转债为例):

1、转股价

指可转债公司债券转换为每股股票所支付的价格。在转股期内(一般为可转债上市以后半年直到债券到期),投资者可以把手头上的可转债转换成股票。

2、强制赎回条款

在本期可转债转股期内,如果公司A股股票连续20个交易日的收盘价格不低于当期转股价格的130%(含130%),公司有权按照债券面值103%(含当期计息年度利息)的赎回价格赎回全部或部分未转股的可转债。这一条款限定了可转债的最高收益,所以不能把可转债当股票一样完全不关注地持有,不然可能被强制赎回。

3、下调转股价条款

在存续期间,当该公司A股股票任意连续15个交易日的收盘价低于当期转股价格85%的时候,该公司董事会有权提出转股价格向下修正方案并提交该公司股东大会表决。下调转股价当然是对投资者有利,但这需要通过股东大会,也就是大股东说了算,如果股东大会不通过则不能下调转股价。

4、回售条款

当股票价格远低于转股价时,上市公司为了保障投资者的利益,允许投资者以高于面值的价格把转债卖给上市公司。一般是正股价低于转股价一个比较大的幅度(比如70%),经过一段时间(比如一个月),触发回售条款,上市公司可以按照债券面值103%回售可转债。回售条款当然也是保护投资者的,但并不是每只可转债都有回售条款的,比如民生转债就没有回售条款。

可转债基本可以认为是有保底的股票,但也有其自身的劣势。

1、转股价一般高于正股价,如果正股价高于转股价的话,二级市场的可转债价格一定也是水涨船高,一般最后的转换价格在正股价格110%以上,所以这种有保底的股票是有溢价的,如果股票质地良好、低估明显,持有正股的收益肯定要比持有可转债大。

2、根据可转债强制赎回条款,可转债是有顶部的,收益最多大约就是30%(如果算上转债溢价和宣布强制转换超过股价不止30%的话,收益应该在30%—50%之间)。

3、因为可转债有股性,所以可转债价格上涨的方向与股票一致,缺少了债券与股票跷跷板的互补特性。所以购买可转债最好的时机其实也是购买股票的最好时机。不存在股票过度高估然后买入安全的可转债,使资金避过股市下跌之后再次买人股票的交易机会,这是不同于一般债券的劣势。

4、可转债数量少,优质公司发行的可转债更是少之又少。

可转债对于投资者来说,需要具有的基础常识是:1、面值附近买必能保底;2、进入回售期、有回售保护条款的可转债,回售价当年保底。投资者可以想到的投资机会

1、在股票市场没有找到适合的投资标的的情况下,因为股市低迷等原因,转债价格远远低于面值,债券到期收益率(年化)达到7%以上,可以作为现金等值品持有并度过熊市。

2、有市场争议非常大的投资品种发行可转债(比如房地产、银行),当可转债价格在面值附近时购入,既可以躲过行业不可预知的风险(这时最大的风险就是持有到期取回本金加上少量利息),又可以享受当不确定性因素发展为正面时所带来的收益。典型的就是民生银行的可转债,如果对民生银行的低估值有期待,也惧怕诸如房地产、地方债风险的投资者,可以在民生转债面值附近(前一段时间曾出现99.5元的买入机会)买入,然后长期持有。如果银行业与民生银行不负众望,这时最高收益在30%~50%左右,如果大家惧怕的诸多系统性风险同时爆发,最差的也不过是持有到期取回本息。

巴菲特曾大举投资过可转债,比如所罗门兄弟公司、高盛集团等,这些公司的特点都有共性,就是在当时前景难以预测,所以巴老以更安全的方式进行投资,也就是第二种投资机会。

可转债对于我而言,并不是优良的投资品种,毕竟优质品种少、购买有溢价、投资收益有封顶,但对于有股市恐惧症、极度厌恶风险、对股市知之甚少又想投资股市的人而言,可能是一个不错的投资机会。