关于国际物流企业进行资金集中管理实例模式

2013-04-29霍英华

霍英华

摘要:做为大型的国际物流企业,分支机构遍布全球。资金的划拨与使用是否得当,直接关系到企业的经营状况。按照以往的做法,总部会根据分支机构设立的地点和当地的市场情况核定划拔资金额度,在分支机构成立时予以划款至分支机构。分支机构按照经营所需资金进行使用,如经营所需资金不足或另有项目需要资金,由总部调整划拔资金额度或设立专项资金或暂借款给分支机构。分支机构使用后予以归还。于是经营情况不好的分支机构在总部正常资金划拨额度内资金有剩余,而经营情况好的分支机构资金却不足,还要向总部再申请。形成了一部分分支机构常年有剩余资金闲置。而总部却资金周转紧张,需要向银行等外部金融机构贷款融资。针对以上情况,必须要采取有效的资金管理手段,将全公司的资金盘活,提高资金利用率,获得更大的收益。于是引入了资金集中管理模式。

关键词:国际物流企业;资金集中管理;全面预算管理

中图分类号:F275 文献标志码:A 文章编号:1000-8772(2013)15-0121-02

一、企业资金集中管理

资金集中管理一般主要是应用于企业集团,在集团内部进行融资及优化配置。通过企业内部资金管理平台对集团内部成员进行的资金融通使用管理,加强对集团所属企业资金的宏观调控,提高集团整体财务资源配置效率、降低集团外部融资成本,盘活存量资金,调剂资金余缺,加速资金周转。最终形成集团内部融资与外部融资的“良性互动”,实现企业集团内部“产业”与“金融”的高度融合,以“金融服务”促进“产业经营”的发展。

这里以A公司(系一家大型国际物流企业)为例,说明资金集中管理的进程,以及进程中遇到的问题、解决方法及产生的效益。

在财务部门提出资金集中管理方案的基础上,高层会议确定实施资金集中管理的原则:以全面预算管理为基础,结合近期实际经营情况核定各分支机构下拨资金额度,并定期予以调整;总部与各分支机构之间通过内部往来进行结算,调剂资金余缺;总部与各分支机构之间按照资金的使用情况进行资金成本结算,收取资金占用费用;

实施资金集中管理时首先完成了以下几项工作:

1.重新核定总部与各分支机构资金需用量。按最近半年的实际营业收入,调整核拨资金(按营收的35天计算,即应收60天,应付25天);最低核拨资金额200万。

2.由总部确定一家可以提供资金内部结转服务的银行,开设公司内部资金归集账户。确保账户资金超出规定限额自动划转到总部资金归集账户。

3.各分支机构清理银行账户,以便集中管理。分支机构只允许保留基本户、资金归集账户(可以与基本户是一个)、外币账户,进口业务海关有规定的需设立缴税专户的可以再建立一个专户。将其他的账户全部注销,将资金全部转入资金归集账户,减少闲置资金。

4.制订资金集中管理各项规章制度,包括网上银行资金划拨审批流程、日资金流量表上报、资金使用计息结算办法等规定。

5.设置资金集中管理岗位,确保资金划拨及时、正确、有效。指定专人负责此项工作,制订岗位工作职责。

二、在资金集中管理实施的半年中发现的一些问题

1.由于划拨资金没有考虑各分支机构的不同特点,如以进口业务为主的分支机构税款垫付的问题,分支机构固定资产投资规模和押金等长期应收款问题,只是以营业额大小为导向而没有关注资金利润率的问题,这些都直接影响到了分支机构资金的使用。

2.对营业额基本相同的分支机构采取“一碗水端平”的原则,没有考虑其盈利潜力。

3.资金计息时利息只是参照公司的平均贷款利息,没有考虑资金回报率;

三、针对发现的问题A公司积极予以改进措施

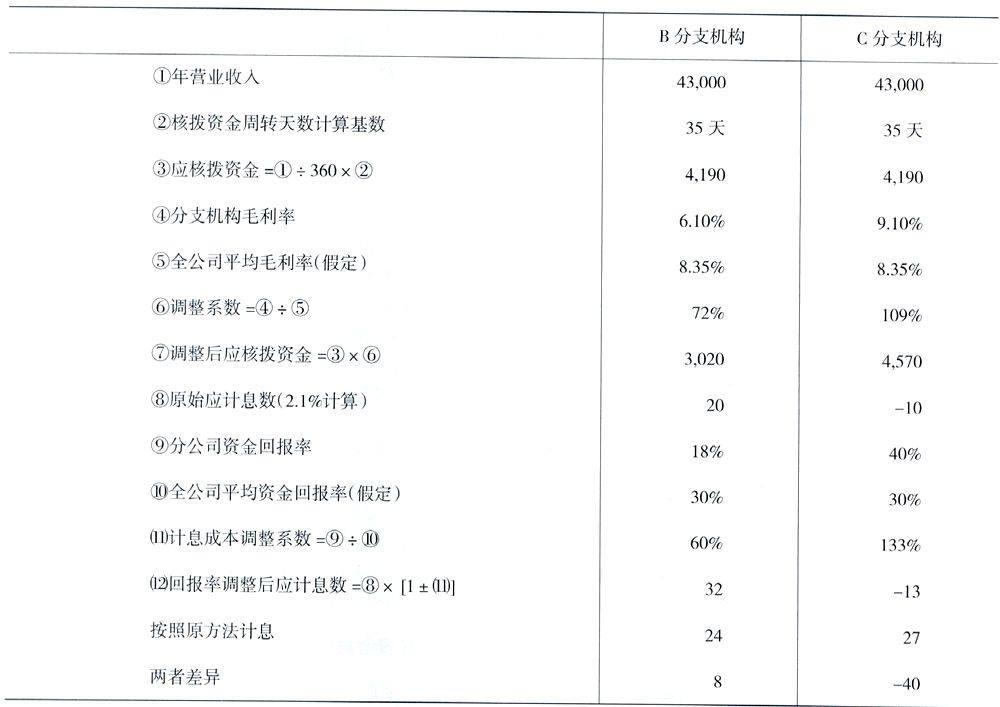

1.营业收入为核拨资金的基数(按日均收入的35天计算,即应收60天,应付25天);增加毛利率为核拨资金的调整系数,

即调整系数=分公司实际毛利率,公司平均毛利率

鼓励分支机构收取银行票据,加快应收账期,同时控制应付周期。增加客户税金预付比例,减少代垫税金的资金占用。

2.基于扶持而非基于“一碗水端平”的原则,考虑小规模分支机构在与供方议价能力方面的弱势地位,扶持盈利的或有盈利潜力的小规模公司的发展,在资金上予以适当倾斜。

3.控制银行账户资金,及时划归总部,提高资金存款利息。引入资金回报率为计息成本调整系数,

即调整系数=分公司资金回报率,公司平均资金回报率。

举例说明:

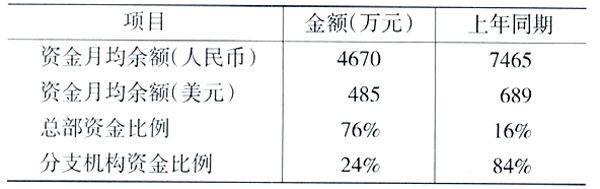

资金集中管理经过了一年的运行后,以下的数据对比说明了其产生的效果:

总部在实行资金集中管理后,将留存的闲置资金通过购买各类银行理财产品(定存、通知存款、现金理财产品等)提升了资金的收益率。