浅析欧洲主权债务危机爆发的原因

2013-04-29杨根

摘要:美国金融危机的持续深化,经济结构失衡的希腊爆发了债务危机。由于欧元区体制上的缺陷和外部影响,欧洲主权债务危机引发全球广泛关注。

关键词:主权债务 债务规模 货币政策 财政政策 经济增长

主权债务是指一国以自己的主权为担保以政府债券为抵押品向世界银行(World Bank)、国际货币基金组织(IMF)或其他国家的金融机构贷款融资。当一国的国债收益率高到无法通过发行新债偿还即将到期的债务,即超过了借款者自身的清偿能力时,只有选择债务违约或延期还债,债务危机爆发。

为何在全球金融危机的大背景下,经济力量弱小的希腊可以引发令世界担忧的欧洲主权债务额危机?要弄清这一问题,首先应该研究欧元区边缘小国(本文以希腊为例进行论证)出现债务危机的内外部因素,然后找出危机的传递机制,最后再从整个欧盟以及外部干预的角度,探求根源。

一、希腊爆发主权债务危机的内外部因素

希腊债务危机的产生是内外因素共同作用的结果,既有其自身债务总量惊人、经济结构不平衡、生产率下降等弊端,也有全球金融危机的外部打击以及欧盟制度缺陷对其试图自救所形成的制约。

1、违规加入欧元区

根据1992年签署的《马斯特里赫特条约》及随后的《稳定与增长公约》的要求,欧元区成员国政府的财政赤字占其国内生产总值的比例必须控制在3%以内,公共债务的比例在60%以内。但是根据如今披露的数据显示,2001年希腊的实际财政赤字超过5.2%,高于规定要求,为此高盛公司(Goldman Sachs)通过通过货币掉期交易 和信用违约掉期合约这两项金融衍生工具,帮助希腊政府掩盖了10亿欧元的公共债务,使国家负债率降低到了规定要求下的1.2%。2001年希腊正式加入欧元区。由此可见,希腊本不具备加入欧元区的资质。当这笔债务到期,公共债务压力骤增,“掩耳盗铃”、“寅食卯粮”的灾难性后果就会显现。

2、表面生活光鲜,实际危机重重

在欧盟一体化和统一的货币的影响下,希腊受益于德国和法国等“AAA”信用评级国家的信誉和经济实力,享受着与自身实力不符的低融资成本,私营部门的消费和信贷得到极大刺激。2001年至2009年希腊GDP增速一直维持在7%左右,是整个欧洲地区增长最快的经济体。生活在一个经济高速增长、有强大工会保护、拥有远高于其他大经济体国家的社会、医疗和养老保障的地中海小国,可以说,加入欧元区这8年,希腊国家发展水平“蒸蒸日上” ,人民十分幸福。美好的生活让希腊人忽视了危机重重的现实。本就不强大的实体经济中产业结构单一,过度依赖旅游业和造船业;在享受与自身实力不符的高福利制度的同时,希腊用工成本快速上升、生产效率日渐低下,市场竞争力逐年下滑;公共事业支出快速增加,并已占到其GDP的40%,但效率却极其低下;严重的偷逃税行为更是降低了其捉襟见肘的财政收入、扩大了本已无法负担的赤字。

3、外部因素促发债务危机

08年美国次贷危机使欧美经济陷入寒冬。为了走出困境,希腊大幅增发国债、扩大财政支出规模意图降低失业率,但公债率却已逼近违约的临界值;对银行业等虚拟经济的救助意味着私营部门债务变成了希腊主权债务;居民和其他私营部门收入的减少又打击了旅游业,因此财政状况不但没有改善反而不断恶化。

此外,国际评级机构对希腊等国主权信用评级、债务评级以及欧洲银行业的评级对危机起到了推波助澜的作用。主权信用降级导致国债收益率飙升进而引发借债成本上升、财政赤字扩大。由此主权信用、主权债务又会被调低,如此往复的恶性循环对解决危机可谓无半点好处。周小川曾批评三大国际评级机构说,小到一个公司大到一国政府出现问题,他们就会不顾后果地大幅调低评级,但其所用的模型并不能准确预测危机的发生。

二、债务危机的传递

欧元区经济一体化的进程为欧洲银行在各成员国的快速扩张提供了便利。在银行的资产负债表中,所持有的证券根据持有目的可划分为三类账户,一类是以短期交易为目的,一类是以持有到期为目的,以及介于两者之间的可卖证券。在一般会计准则下,位于交易账户的证券价值随着市场价值而变化,其损益直接计入当期盈亏,而后两类账户的证券,其价值在被卖出或持有到期前则不被当前市场价值所影响。在欧盟内部,银行业间广泛的业务往来在趋同的利率环境下搭建起了庞大的银行网络。在经济环境好的时候,金融业的发展受益于此。当经济形势恶化,被债务链条绑在一起的欧洲金融机构便会一损俱损。各国政府为了确保金融业稳定,对银行业务进行担保,这在某种程度上将银行业间的债务转变成了主权债务 。

三、欧盟一体化的内在缺陷

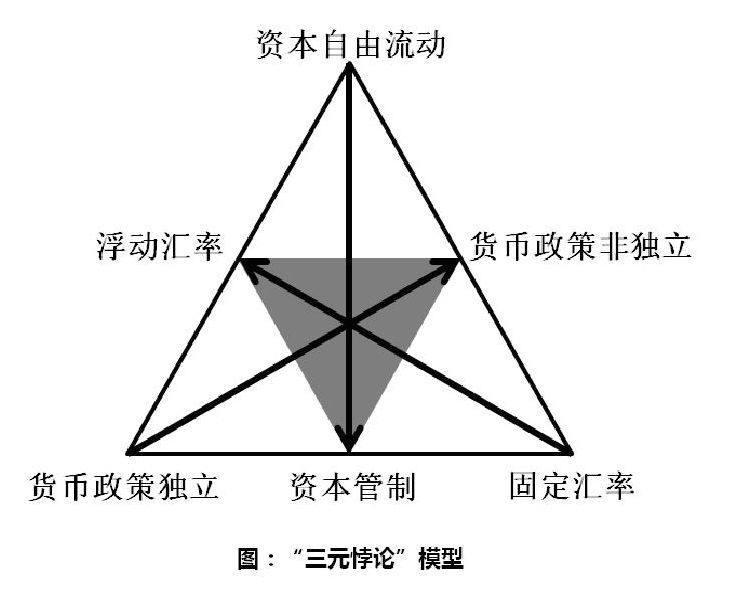

根据美国经济学家保罗·克鲁格曼关于开放经济条件下的政策选择的论述,一国的经济目标只能从货币政策的独立性、汇率的稳定性和资本完全流动中选择两个,三者不可兼得。随后,在蒙代尔-佛莱明模型的论证基础上,欧元的创立就是基于区内固定汇率和资本完全自由流动,但不得不放弃货币政策的独立性。但这意味着,原本稳定的财政、货币政策双支撑变成了各国的货币政策被绑在了一起。在出现危机的时候,一国只能动用财政政策这一种工具,这种不对称的制度缺陷在创建欧元的时候就已经给欧元的稳定埋下了隐患。

1、最优货币区的适用条件

根据完整、系统的最优货币区理论,满足以下条件的国家所在地区适用最优货币区:

(1)生产要素自由流动。蒙代尔认为,一国出现外部失衡主要是因为需求转移。若要在国家间维持固定汇率,并且保持物价稳定和充分就业,就必须保持生产要素的高流动性。

(2)统一的商品大市场。为了降低交易成本、避免汇率波动的风险,经济开放程度高、彼此间贸易密切的国家或地区之间应该建立一个对内实行固定汇率制、对外实行统一的浮动汇率体系的货币区。

(3)区内多样化的产业结构。小国的产业结构往往单一,很容易因外部冲击而使本国的支柱产业遭受重创。由于全球产业分工的要求,很少会有国家囊括所有产业门类。当拥有不同产业结构的国家形成一个整体时,在汇率不用做出大的调整的情况下,区内国家可以自如面对冲击。

(4)高度一体化的国际金融市场。在一体化的金融市场内部,利率的小幅波动就会引起资本的流动,从而避免汇率波动的风险、降低交易成本。

(5)协调的财政和货币政策。财政、货币两大宏观经济政策是最主要的调节经济的政策工具,两者的协调配合使用是维护经济稳定发展的根本保障。

(6)近似的通货膨胀率。哈伯勒和佛莱明认为,由于各国不同的发展结果、工会力量会导致国际收支失衡,进而引起国家间通货膨胀的差异,而通胀差异会引发投机资本流动和汇率波动。如果通胀差异消减,汇率的波动就可以逐渐避免。

(7)政治理念、风俗习惯相互融合。相似的政治理念、融洽的社会风俗可以有效避免因主观偏见所引发的冲突。

通过分析爆发债务危机的国家的经济数据不难发现,希腊的国民收入主要来源与旅游业和航运业;西班牙、爱尔兰近些年的经济增长主要依靠房地产和金融业,这些产业门类十分脆弱。在经济发展良好时期,它们可以增加就业、提高社会福利。一旦面临外部危机,就很容易因为内部需求不足、外部需求骤降而遭受重创。由于劳动生产率、语言、法律、宗教信仰等各方面的差异和出于对搬迁成本的考虑,生产三要素(土地、资本、劳动力)很难在主权国家之间流动。此外,就通货膨胀因素而言,希腊的2008年7月的通货膨胀率高达5%,而10年来德国的平均通货膨胀率仅为1.9%,货币同盟内部出现如此大的通胀也会引发异常的资本流动。

2、财政政策与货币政策的二元结构矛盾

《马斯特里赫特条约》和《稳定与增长公约》中规定 ,欧元区成员国无独立的货币政策权利,货币政策统一由欧洲中央银行制定;拥有各自独立但受到约束的财政政策权利,如年度财政赤字须低于其国内生产总值的3%,剩余公共债务总额不得超过其国内生产总值的60%,如果出现违规,将会被处罚。但是由于相关条款中列举的可或免处罚的特殊情况较多,处罚程序繁琐,实施难度较大,因而缺乏实质性的约束。

此外,欧盟内部的经济发展水平和政策理念存在较大差距导致货币难以产生应有之效。以德国央行为前身成立的欧洲央行的一贯宗旨和出发点是抑制通货膨胀。当经济危机来袭时,为了增强政策效果和提高政策的及时性,一些国家想通过货币贬值方式刺激出口而不得,就会发挥财政政策的主动权,扩大财政支出促进经济增长和就业。可见,缺乏差异化、灵活性的货币政策显然不利于债务危机的解决。

各成员国政府为了降低统一的货币政策带来的经济波动并促进增长与就业,且在松弛的财政纪律之下,主要措施便是利用手中的财政权力扩大财政支出,这就导致了欧元区公共债务长期居高不下。

参考文献:

[1]安国俊,安国勇,王峰娟.金融危机对银行业流动性风险管理的影响[J].证券市场导报,2008(12)

[2]胡晓珊.欧盟财政政策协调及制度创新研究[D].武汉大学,2005:13-15

[3]樊明太.金融结构及其对货币传导机制的影响[J].经济研究,2004

[4]廖岷,杨元元.全球商业银行流动性风险管理与监管的发展状况及其启示[J].现代商业,2009(6)

[5]傅丽.欧元体系财政与货币政策协调性分析[J].中南财经大学学报,2003(4):88-92

[6]焦莉莉,焦晓松.欧元区财政与货币政策非对称性搭配的经济效应分析[J].云南财贸学院学报,2004(5):40-41

[7]成新轩.欧盟经济政策协调制度的变迁[M].北京:中国财政经济出版社,2003

[8]Antonio,Afonso. Fiscal Sustainability:the Unpleasant Case. ECB Working Paper. 2004

[9]Crockett,A.Marrying the micro-and macro prudential dimensions of financial stability.BIS Speeches,21 September, 2002a

作者简介:姓名:杨根(1989.9.19——)。籍贯:北京。学位:北京理工大学经济学本科学士学位。