第三方金融服务大数据时代的金融创新

2013-04-29上海旦瑞投资管理有限公司

上海旦瑞投资管理有限公司

阿里巴巴、腾讯……这些响亮的名字已经不再只是互联网企业,而成为具有广泛影响力的新型金融企业的代表。它们正在努力开拓的领域,就是第三方金融服务产业。

2010年6月,时任国务院总理温家宝考察了中国电子商务龙头企业阿里巴巴,并专门听取了阿里巴巴创始人马云对于企业未来蓝图的汇报。2012年12月,新任总书记习近平首次出访广东视察腾讯,了解腾讯的未来发展规划。国家领导人考察的这两家企业都是在业内赫赫有名的龙头企业,并且近些年都在向金融服务方向转型。

阿里集团不仅成为电子商务的国际巨头,而且通过旗下的支付宝等支撑平台,已成为国内第三方金融服务领先者。腾讯通过发起设立共赢产业基金等方式,从即时通讯软件运营商转型为互联网产业的集大成者,创造了“数据+金融”的第三方金融服务新模式。从国家高层以及行业龙头的动向可以看出,未来第三方金融服务将引领新经济的发展并促进我国经济结构转型。

金融创新起源

提到第三方金融服务业,首先要从金融创新开始谈起。金融创新的概念起源于著名经济学家熊彼特在《经济发展理论》中提出的创新——“把一种从来没有过的生产要素的新组合引入生产体系”。这种新组合可以是新产品、新技术,可以是新市场、新资源,也可以是产业的新组织。

具体到金融创新的概念,是指变更现有的金融体制和增加新的金融工具,以获取现有的金融体制和金融工具所无法取得的潜在利润。金融创新是一个为盈利动机推动、缓慢进行、持续不断的发展过程。

西方发达国家金融创新的过程从1960年代后期开始,至1970年代各项创新活动日益活跃,到1980年代已形成全球性的大趋势。它是金融深化的必然趋势,也是经济发展到一定程度的客观要求

概括而言,金融创新包括四大类:

1 金融制度创新。包括各种货币制度创新、信用制度创新、金融管理制度创新等与制度安排相关的金融创新;

2 金融组织结构创新。包括金融机构创新、金融业结构创新、金融机构内部经营管理创新等与金融业组织结构相关的创新;

3 金融企业经营管理创新。包括商业银行、投资银行、证券公司、保险公司等各类金融企业经营模式、管理方法的创新;

4 金融业务创新。包括金融工具创新、金融技术创新、金融交易方式或服务创新、金融市场创新等与金融业务活动相关的创新。

金融创新为金融深化创造了良好的制度、组织、产品基础,也为金融业的发展带来了新的活力,推动了全球金融业的快速发展。

金融创新并不是百利而无一害,5年前由美国次贷危机引发的全球金融危机便是前车之鉴。因此,与金融创新相呼应的一个概念便是金融监管。

金融监管是指金融监管当局为了防范金融风险、维持金融秩序、确保金融体系的稳定运行,而采取的一系列措施和手段。传统意义上的金融监管内容大致包括金融市场准入、金融市场运行与金融市场退出三方面的监管。

从金融监管的定义中可以看出,金融监管的最终目的是控制和化解金融风险,保护金融机构和投资者的利益,保障金融市场安全、稳定运行。

金融创新代表着自由,金融监管代表着干预,两者之间存在相互影响、相互制约的关系。通常来说,金融创新领先于金融监管,金融监管适应金融创新的潮流。

金融业发展一方面需要金融创新作为动力,另一方面又需要加强金融监管以维护金融安全,从而有利于金融业持续、稳定、健康发展。这种关系的核心在于对风险的控制。金融业的发展史,便是一部金融创新与金融监管动态博弈的发展史。

庞大细分市场

第三方金融服务产业最早起源于金融服务外包。在传统金融机构开展外包业务的过程中,一批专门从事外包业务承接的机构应运而生,并不断壮大,成为传统金融机构与客户之间的“第三方”金融服务商。随着金融创新的深化,这些“第三方”金融服务商逐步由单纯的服务外包承接转型为一种相对独立的业态。

第三方金融服务发展之初以承接金融企业的外包服务为主,通过签订外包合约建立业务关系,盈利模式为向发包方收取服务费。

随着金融创新的深化,第三方金融服务在承接金融服务外包的基础上,逐渐由依赖发包方转型为独立于发包方,业务范围扩大到为金融服务产业链服务,盈利模式变为向客户收取服务费,实现了金融服务价值链创新。

金融服务价值链创新共分为三种模式,包括信息技术创新、业务流程创新和知识处理创新。

与此相对应,第三方金融服务也分为三个层次:基于技术创新的第三方金融服务机构主要从事金融交易软件开发、信息录入与维护、信用卡包装邮寄、广告单印刷邮寄等业务;

基于流程创新的第三方金融服务机构从事业务包括呼叫中心、产品销售、客户服务流程管理、交易清算等业务;

基于研发创新的第三方金融服务机构主要从事信息系统设计、研究服务外包、金融信息分析、市场调查与战略规划、金融产品设计等业务。

此外,还有一些为金融机构服务的业务,例如信息传播、网络媒体等也属于第三方金融服务的范畴。

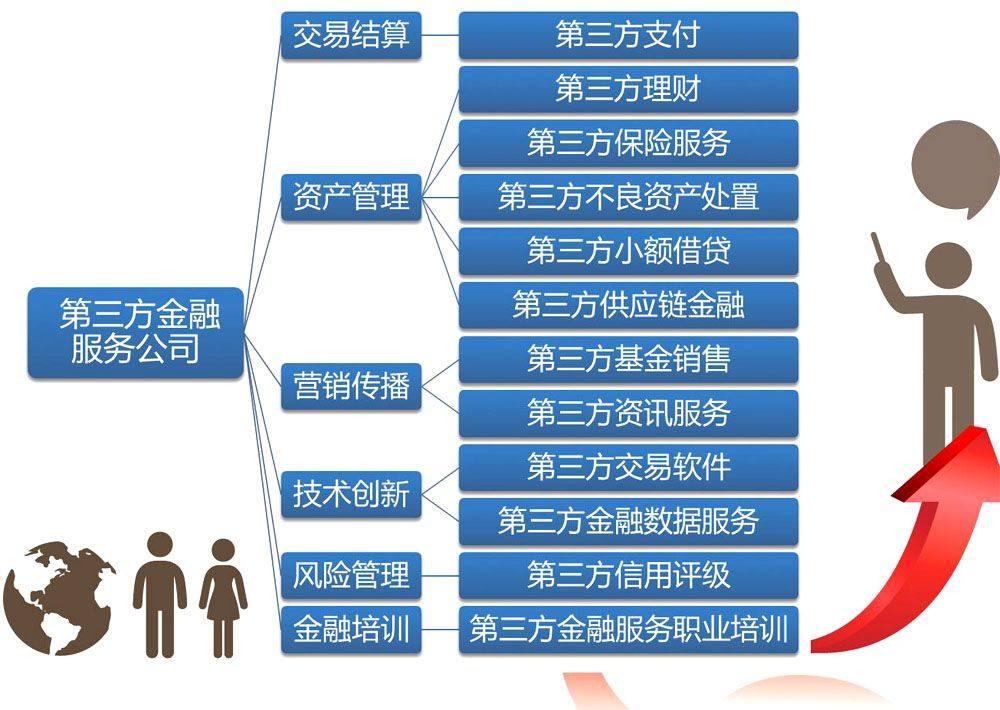

金融服务价值链的创新产生了一系列新型的第三方金融服务公司,按照业务内容可分为交易结算类、资产管理类、营销传播类、技术创新类、风险管理类以及金融培训类,每一类下都有众多细分子行业,包括第三方支付、第三方理财、第三方供应链金融等。

第三方金融服务产业也是在金融创新和金融监管长期动态博弈的过程中逐渐成长的。在我国第三方金融服务产业中,已经诞生了一批具有广泛影响力的新型金融企业,如诺亚财富、支付宝、阿里巴巴等。

在诞生之初,第三方金融服务产业或面临政策限制,或属于政府未明令禁止却也未支持的模糊地带。在金融创新先行的背景下,第三方金融服务产业逐步突破,渐渐形成规模。这类企业实质已经从事金融业务,然而按照我国分业经营的金融准入许可,这类企业可以算是未持牌的金融企业。

面对金融创新带来的新业务,金融监管也在鼓励金融发展的基础上,对部分限制较多的领域逐步放开。同时,对逐渐形成规模的细分行业进行规范管理,例如我国在2010年起先后发放了四批第三方支付牌照,对规范第三方支付市场,加强第三方支付行业风险管理起到了积极的作用。

或引领世界

第三方金融服务的诞生顺应了金融创新的潮流,对传统金融机构、金融市场发展均带来了巨大的推动作用。

①降低成本,提高竞争优势。降低成本是金融服务创新的最重要的原因。在资源配置日趋全球化的背景下,将特定业务开放给第三方金融服务机构,能直接降低金融机构的加工成本、人力资源成本和管理成本。同时,通过服务创新,金融机构可以集中有限的资源,建立并强化自己的核心能力,提高竞争优势。

②分散并规避风险。金融服务创新带来的另一项重要优势在于其能降低风险,与第三方金融服务机构分担风险,从而使传统金融机构变得更有柔性,更能适应外部环境的变化。除此之外,采用创新战略的金融机构在与第三方金融服务机构共同开发新产品时,可以实现共担风险,从而降低了由于新产品开发失败给金融机构造成巨大损失的可能性。

③专业化分工,优势互补。伴随着各类专业的第三方金融服务机构诞生,金融市场细分日趋白热化。在各细分产业中,第三方金融服务机构专注于其所在产业的发展,与传统金融服务机构相比在该领域中更具优势。通过与第三方金融机构的合作,双方能够实现优势互补,互利互赢,将有利于提高新的产品或服务的质量,提高各自的市场竞争力。

第三方金融服务业的快速发展说明金融创新在我国已经找到了一个很好的突破口,并且对我国的产业升级起到了积极的推动作用。

从世界范围来看,我国的第三方金融服务业借助金融创新的后发优势,逐渐赶上了世界金融服务业发展的速度,未来很可能将引领世界第三方金融服务发展的潮流。

目前我国第三方金融服务业在发展过程仍存在一些制度、政策方面的限制,但是随着金融创新的深化以及金融监管的与时俱进,尤其是国家领导人的重视,未来第三方金融服务业的发展环境将进一步优化,发展前景一片光明。