打破对于下线城市消费使用习惯的认识误区

2013-04-20央视市场研究股份有限公司消费者指数研究部

打破对于下线城市消费使用习惯的认识误区

央视市场研究股份有限公司消费者指数研究部

在中国,人们常常会憧憬下线城市的未来商机:可支配收入的急速增长﹑如火如荼的城市化进程以及现代零售业态近期的蓬勃发展,这些都被各快速消费品厂商不断援引。但在探讨未来趋势的过程中,我们是否了解当前的商机在哪里?厂商们是否已经失去占领这片市场的先机?我们真正了解下线城市消费者的行为以及最好的市场机会所在吗?Kantar Worldpanel消费者使用及购买行为抽样调查能够为我们提供当今中国个人护理习惯的独特解读——最终揭开下线城市消费者的神秘面纱。

假象:相较于上线城市同龄人,中国下线城市女性个人护理体系尚不成熟

传统的品类发展模式,即一线城市★女性个人护理习惯最成熟,而四线城市(县级市与县城)最落后。支持该模式的证据确实存在;一线城市的女性确实拥有最广泛的产品体系——她们平均每周使用8种护理产品。特别是,相比下线城市,一线城市女性对精细化护理产品的使用更普遍,例如沐浴露﹑洁面乳和洗手液。

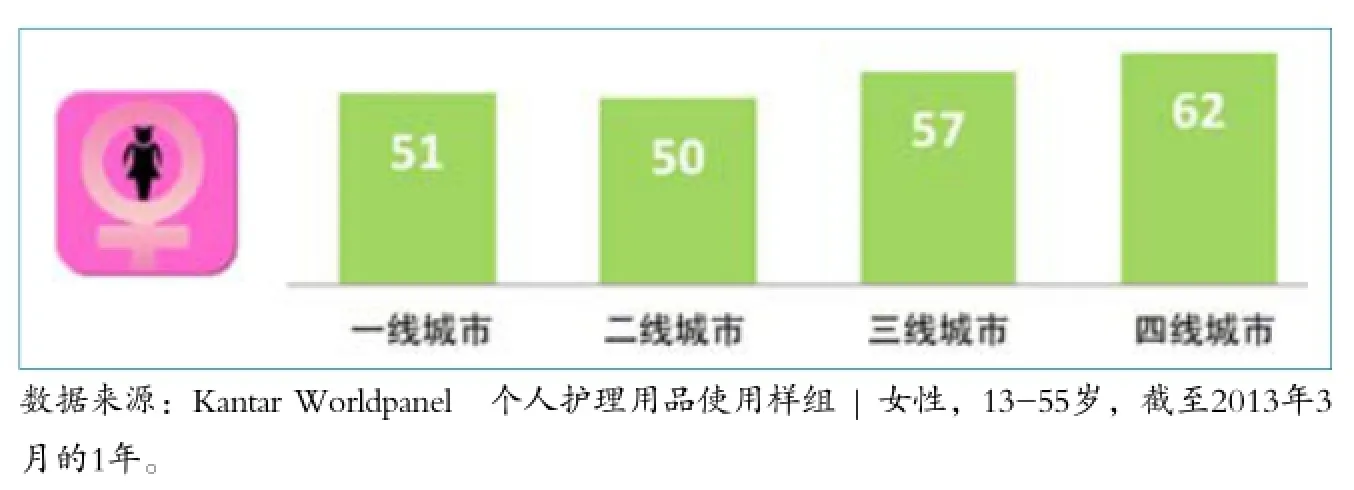

然而,尽管有这些典型的例子,我们发现实际上不同城市级别之间女性的护理习惯差异小的惊人。即便是最发达与最不发达的城市之间,脸部护理产品的使用渗透率仅有7%的差距。而更让人诧异的是,如果我们继续研究一些新兴的脸部护理产品——眼部护理﹑爽肤水﹑精华液——它们在三四线城市中更受女性欢迎。就爽肤水而言,我们看到该品类在下线城市的发展主要受益于各个年龄层女性的广泛使用,甚至是过去不太受厂商重视的人群其实也已呈现较高的使用率(图1)。在下线城市,年轻女性(16岁~25岁)及年长女性(46岁~55岁)更偏向于使用爽肤水,而在护肤市场的核心消费群(26岁~45岁)中,不同城市级别间差异极小。

这些新兴品类在下线城市流行的原因之一,来自于低价品牌的触手可及。三四线城市消费者每次购物,在诸如爽肤水等品类上的花费,大约比一线城市少30%。百雀羚﹑丹姿等国内品牌为下线城市消费者提供了极富吸引力的低门槛的购买选项。

新兴渠道的消费升级

我们看到,下线城市的女性已拥有成熟的个人护理习惯。那么,对厂商而言,现今下线城市的商机在哪里?又如何实现呢?

尽管下线城市女性使用相似的品类,但她们在不同的零售环境下选择的品牌却大相径庭。在脸部护理品类中,尽管国内低价品牌(如大宝等)在一线城市仅有1/4的占有率,但在四线城市却有着市场占有率高达1/2的傲人表现。下线城市目前局限于低价产品的现状,不仅显示了品类高端化的发展机会,更重要的是如果厂商希望在整个市场取得成功,需要发展更广的产品线以满足下线城市消费者的需求。目前,只有国内厂商(或国外厂商在国内的收购品牌)拥有合适的产品来捕捉庞大的下线城市消费者所蕴含的机会。

图1 不同城市级别女性面部爽肤水使用率%

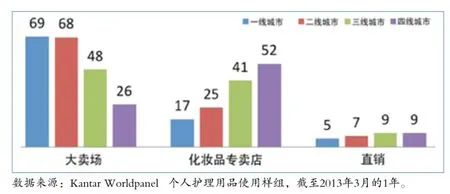

要使你的品牌进入女性的考虑范围,厂商需要保证产品的高铺货率,让消费者触手可及。总结快速消费品行业各品类的营销经验,下线城市的渠道策略应与上线城市差异对待。诸如化妆品店(主要是小且独立的零售商店)之类的渠道在下线城市非常重要(图2)。想在这些迥然不同的渠道铺货很有挑战性,对于那些习惯于掌控品牌在终端细节有所表现的厂商,原来的策略可能行不通。伴随着网络的快速兴起以及现代渠道的持续发展,我们有理由相信国际品牌在下线城市的市场份额会不断增长,尽管它们还要面对来自相宜本草等本土品牌的激烈竞争。

下线城市竞争中的另一个重要差异是直销。长久以来,直销成功地促成了下线城市消费者个人护理习惯的发展,并促使其愿意在优质产品上花更多钱。四线城市的消费者在化妆品店人均花费为每年220元,而直销渠道这个数字为每年540元。这充分显示了下线城市的消费潜力,同时对其他厂商也有所启示——他们在与直销企业竞争的同时,又可从其身上汲取精华。人际互动在下线城市非常重要和有效,它也能确保消费者在购买时得到正确的品类知识及品牌介绍。随着大卖场的持续扩张,卖场内的品牌专柜可以使得跨国公司更快更强地接触到下线城市的女性消费者。与通路建立紧密关系并培养专业的销售代表,在增长品类份额中扮演重要角色。

对于男性——关键点VS非关键点

尽管女性消费者的实际行为说明过去关于下线城市的主观认识已经落伍,但在面向男士的个人护理品市场,不同层级城市的品类发展差异化战略仍举足轻重。相较于其他城市,一线城市的男性引领所有品类,他们每周使用更多的护理产品,至少一种或以上。中国大刀阔斧的市场营销,有效发展了男士的个人护理行为,尤其是脸部护理,其普及程度已经远远超过欧洲。在一线城市,2/3的男性每周使用洗面奶,12%的男性使用爽肤水。

图2 各主要渠道不同城市级别消费者购买护肤品的比例%

我们发现,在一线城市中厂商重点关注市场的高端化,吸引男性使用更昂贵的男士专用产品;而在其他城市,重点依然在于品类的尝试和发展。除一线城市之外,男性的个人护理体系几乎没有差别,那些生活在二三四线城市的男性都拥有相似的美容护理习惯。这表明我们需要差异化策略:一线城市的高端化和在二三四线城市的护理习惯培养。

总结——在下线城市成功的三点建议

第一,拔得市场头筹的时机已然失去——下线城市的女性已经拥有成熟的护理习惯;厂商已无法通过在下线城市培养品类使用习惯来获得先机。在较高级的品类中,更小﹑更便宜的本地品牌正在被广泛使用。只有教育消费者正确使用产品,认知每个护理步骤的功效,并将他们升级到更贵更好的产品,才是赢得下一个商机的重点。

第二,独一无二的渠道和品牌组合战略——为触及这些消费者,我们需要一个与传统上线城市不同的战略。随着网络的普及和线上广告覆盖所有地区的能力——主流品牌已经在下线城市频频曝光。但在购买的终端,即“关键时刻”,受铺货率和销售能力所困,跨国品牌在主导本地市场的化妆品商店中与诸多品牌艰难抗争。电子商务的快速发展为帮助跨国公司品牌触及这些消费者提供了绝佳的机会,但也限制了受众群体,因为目前只有14%的下线城市消费者通过网络购买护肤品。为成功地进入当地化妆品商店,厂商或许要推出专为下线城市消费者打造的平价品牌,并放开对铺货和定价的一些控制。

第三,在男性市场,深入挖掘,开创品类——除一线城市外,男性市场尚处蓝海,留给潜力品牌成为品类开山鼻祖的无限可能。鉴于有限的使用系统和男性季节性的脸部护理习惯,男性市场教育和普及在品类发展中至关重要。

★注:一线城市指重点城市(北京、上海、广州和成都),二线城市指省会级城市,三线城市指地级市,四线城市指县级市及县城。