地方政府投融资平台信息披露问题研究

2013-04-08官金华

官金华

(中国环境管理干部学院,河北秦皇岛066004)

地方政府投融资平台信息披露问题研究

官金华

(中国环境管理干部学院,河北秦皇岛066004)

地方政府投融资平台在促进地方经济发展,推动城市化进程,应对国际金融危机等方面发挥了重要作用。但由于缺乏统一的管理,各地方政府投融资平台财务状况披露不公开、不透明,债务风险急剧扩大,引起了有关部门和专家学者的高度关注。各地方政府应将融资平台的各种信息,特别是债务情况,定期向主管部门报告,建立地方投融资平台信用评价方法,使得投融资平台朝着健康、良性的方向发展。

地方政府投融资平台;信息披露;债务风险;信用评价方法

地方政府投融资平台是由地方政府出资设立,以重点基础设施建设、公用事业建设、重大产业发展作为主要投资对象,依托政府资产、信用、土地等资源进行融资而组建的各类投融资公司,包括城市建设投资公司、城建资产经营公

司、行政事业国有资产经营公司、城建开发公司等不同类型的公司。

1 研究背景

1992年上海组建投资开发总公司,成立了我国第一家地方政府投融资平台。之后,为突破分税制改革后地方财政资金短缺问题,促进地方经济发展,推动城市化进程,各地政府对投融资体制进行了不断的探索与创新。尤其是在国际金融危机爆发后,为配合国家4万亿经济刺激方案,解决巨大配套资金缺口问题,地方政府投融资平台出现了“井喷”式的增长,大量的银行贷款流向了地方政府投融资平台,债务风险急剧扩大,引发了有关部门和专家学者的高度关注。

2010年1月19日,国务院第四次全体会议把“尽快制定规范地方融资平台的措施,防范潜在财政风险”列入当年宏观政策方面重点抓好的工作之一。2010年6月13日,中国政府网公布了《国务院关于加强地方政府融资平台公司管理有关问题的通知》。《通知》明示,地方政府融资平台“在加强基础设施建设以及应对国际金融危机冲击中发挥了积极作用。但与此同时,出现了一些亟须高度关注的问题,主要是融资平台公司举债融资规模迅速膨胀,运作不够规范;地方政府违规或变相提供担保,偿债风险日益加大;部分银行业金融机构风险意识薄弱,对融资平台公司信贷管理缺失等。”2010年11月20日,国家发展改革委办公厅发布了关于进一步规范地方政府投融资平台公司发行债券行为有关问题的通知。

国务院发展研究中心宏观部副部长魏加宁2010年5月9日在国务院发展研究中心金融所主办的第六届中国金融改革高层论坛上指出,银行40%新增贷款流向了地方政府投融资平台。

中金公司的研究报告称,2009年末地方政府融资额为7.2万亿。预计到2011年底将有可能达到10万亿。相当于GDP的1/3,外汇储备的70%。据财政部财政科学研究所所长贾康测算,目前我国地方融资平台负债已经高达6万亿,其中有80%都是通过银行信贷获得的资金。国务院发展研究中心金融研究所副所长巴曙松告诉《中国经济周刊》,“一些地方投融资平台的负债率已经达到了一定的警戒水平”,据他粗略统计,2009年地方政府的投融资平台的负债总规模已经超过了地方政府全年的总财政收入,“这至少应该作为一个很重要的指标和边界”。

尽管各部门和专家学者对地方投融资平台的债务表现出了极高的关注,但他们列举的数据多为估计计算,到目前为止,没有官方数据表明中国地方政府投融资平台债务数量,中央甚至地方政府并不掌握其确切的财务状况。

2 目前地方投融资平台信息披露现状

2.1 地方政府投融资平台大体财务状况

大多数投融资平台从开始建立就存在注册资本不足、现金流短缺的现象。地方政府一般以非现金资产、划拨使用权等形式注资,投入现金流量较少,为解决现金短缺的问题,投融资平台不得不向银行抵押借款,且融资规模一般根据政府建设的重点项目资金需求确定,而不是根据平台自身的财务状况和偿债能力确定,造成资产负债率普遍较高,很多达到80%以上。平台公司经营决策更多地体现政府导向而非市场导向,项目投资收益率低,净利润少。

在负债结构问题上,存在着多头借款、违规挪用和短借长投问题。由于城市基础设施项目建设一般所需要的资金比较大,因此地方政府往往需要从多家银行分别贷款,有一些平台把分别借来的贷款放在一个统一的资金池里,再根据不同的项目进度情况,随时提取,这样做,虽然方便了平台自己的资金使用,但贷款银行无法对贷款资金的使用进行有效的监控,无法防范信贷资金被违规挪用的风险,短借长投的现象也较为常见。短借长投就是平台公司通过不断的短期贷款来进行长期项目的投资,导致按期偿还银行本息出现困难,在没有办法的情况下,只有举新债还旧债。

2.2 披露现状

地方政府设立的各类投融资平台行政色彩普遍较浓,各投融资平台往往由不同的行政部门组建管理,条块分割严重。虽然各地方政府都强调构建“借、用、管、还”一体化、安全、高效的投融资平台,但在实际操作时,常常出现借、用、管、还分离的问题。通常发改委规划哪些项目需要举债;财政厅(局)、人民银行负责贷款项目的审核;发改委和国资委负责监督、管理资金的使用情况;而举债的资金几乎都由财政部门偿还。各投融资平台不负责向财政部门报送财务报表,最终导致财政部门,即地方政府不了解各投融资平台的负债情况,换句话说,各地方政府投融资平台财务状况披露不公开、不透明。

2.3危害

我国投融资平台从体制上尚未摆脱对政府部门的依附,地方政府未形成统一的投融资风险约束机制。在“借、用、还”不统一和“责、权、利”不清的情况下,各投融资公司不顾自身偿债能力,盲目举债,多头举债,多头管理,权责模糊,最终造成投资决策失误的债务风险责任难以明确。一些地方政府甚至将投融资平台当作融资工具,利用投融资平台贷款,将通过平台融来的部分资金移作其他用途。对投融资平台没有规范的考核标准,更多地看能否融资成功。各投融资平台的贷款期限普遍较长,本届政府对公司的大规模举债并不立即形成届内政府的还本付息压力,个别贷款项目也可能面临项目烂尾或新官不理旧账的风险,投融资风险约束机制更是无从谈起。项目的决策权不在各投融资平台,也是造成投融资风险出现时各部门责任相互推诿的理由。更重要的是,在我国现行体制下,一旦地方政府到期还不起债务,中央财政承担着“兜底”责任。

3 会计信息披露

地方投融资平台的风险已经引起了中央政府、专家学者的高度重视,有的专家甚至呼吁叫停平台公司的建立,但地方投融资平台有其产生的必然性、存在的必要性。过分夸大它的风险重要的一个原因是平台公司的债务是隐形的,目前金额到底多少尚不清楚,造成的危害有多大亦无法判断。当务之急是制定一套行之有效的会计信息披露制度,促使地方政府隐形债务公开,同时将融资平台的各种信息,特别是债务情况,定期向主管部门报告,以便接受立法监督审查。

地方投融资平台会计信息披露主要包括两方面的内容:一是披露主体的问题,二是应该披露哪些内容。

3.1 披露主体

披露主体问题实质上是地方投融资平台归口管理问题。目前各平台公司一般由组建部门管理,有的归交通部门,有的归发改委,有的甚至归旅游局管理,多头管理使管理工作非常混乱,导致地方政府都不清楚各平台公司的财务状况。鉴于目前地方政府投融资平台债务总额过大的情况,笔者认为最好的管理办法是设立专门投融资管理机构。在目前未成立专门的投融资管理机构前,可由财政部门统一管理。各投融资公司定期向中央投融资管理机构提交财务报告,中央投融资管理机构向财政部报告,并接受审计部门的检查。

3.2 披露内容

各投融资公司按照企业会计准则的相关规定,编制资产负债表、利润表、现金流量表、所有者权益变动表,以反映公司的财务状况、经营成果、现金流量等情况。在报表附注中要求必须披露借款金额、借款期限、还款方式以及相应担保问题。

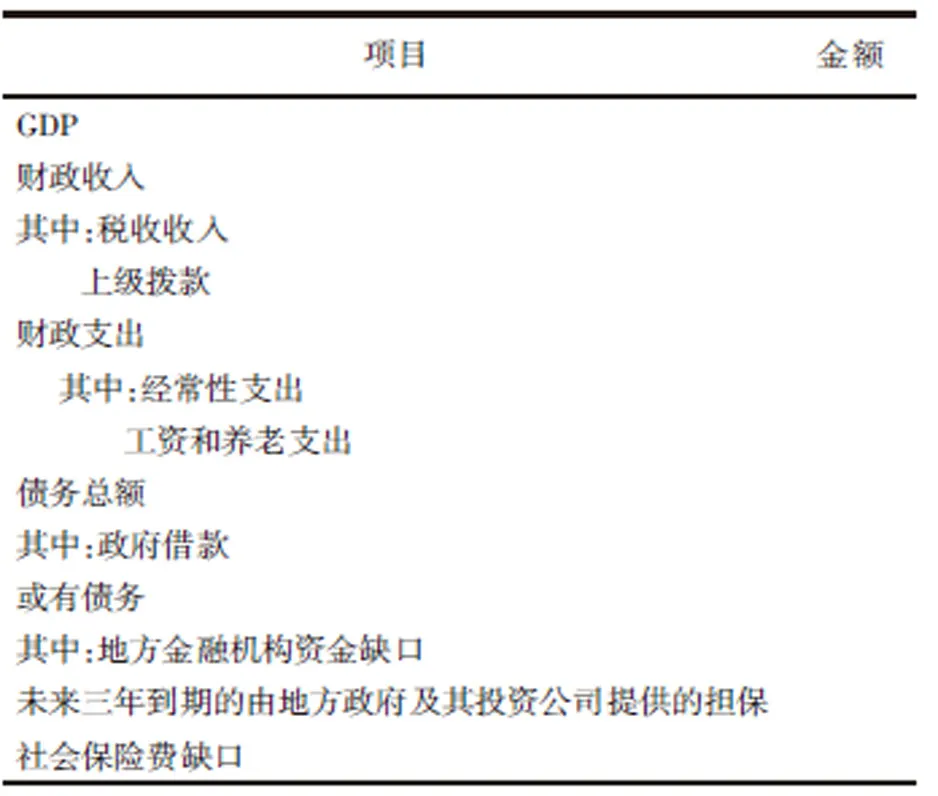

财政部门汇总后编制该地方政府所有平台公司的汇总会计报表,以便于国家宏观管理部门、投资者、债权人等会计信息使用者了解地方政府平台数量、财务状况和负债情况,便于会计信息使用者作出是否投资、给予贷款等决策。同时强制性要求在汇总会计报表后添加一张地方政府财务状况收支情况表作为附表,该附表披露的内容包括该地方政府当年的GDP、财政收入、财政支出、融资平台之外债务总额等信息。附表格式如下表1。

表1 ××地方政府财务状况收支情况

4 建立地方投融资平台信用评价方法

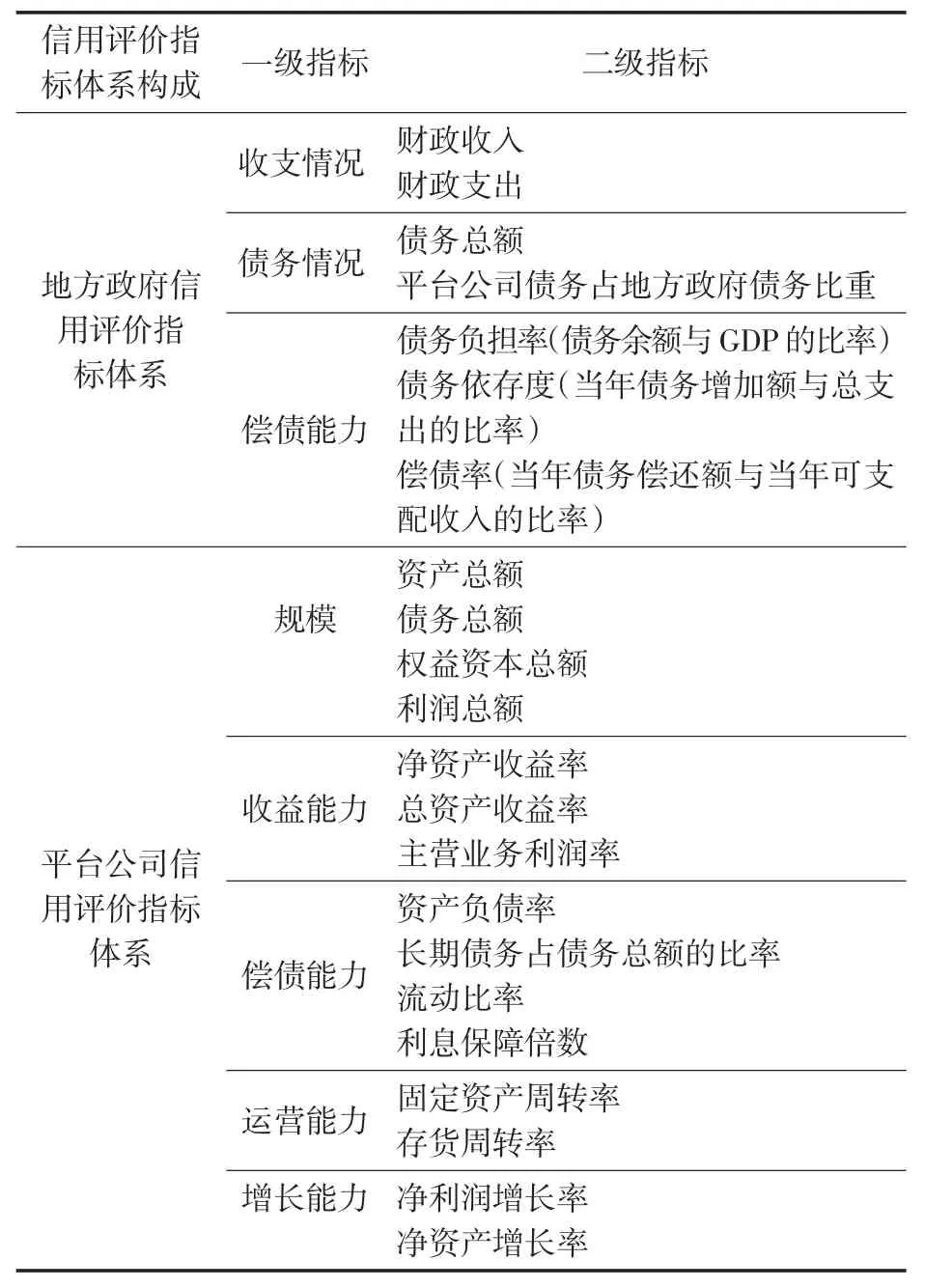

地方政府投融资平台作为独立的法人,自身的财务状况、经营水平和现金流量直接影响公司的信用。但与一般的企业不同的是,其偿债资金的来源主要是地方财政,因此,考察地方政府投融资平台的信用水平除了要研究公司自身的财务状况,还需要研究地方政府信用以及财政保障。地方投融资平台信用评价方法应由地方政府信用评价指标体系和平台公司信用评价指标体系组成。具体指标体系构成见表2。

表2 地方政府投融资平台信用评价方法

地方政府投融资平台在过去几年为地方基础设施投资和城市化进程发挥了重要的作用,为中国内需的扩张提供了良好的动力,在今后的经济发展中还会发挥更重要的作用。但前提是必须对目前的投融资公司加以引导和管理,建立平台公司信息披露制度和信用评价方法,加强监管指引,

使得投融资平台朝着健康、良性的方向发展。

[1]苏英.地方政府投融资平台信用评价方法研究[EB/OL].(2009-04-02)[2013-03-25].http://www.dagongcredit.com/content/details60_4830.html.

[2]人民论坛编辑部.专家称地方政府投融资平台应尽快规范[EB/ OL].(2010-01-08)[2013-03-25].http://news.sina.com.cn/c/sd/ 2010-01-08/131619427478.shtml.

[3]巴曙松.地方政府投融资平台的发展及其风险评估[J].西南金融,2009(9):9-10.

[4]常友玲,仲旭,郑改玲.我国地方政府投融资平台存在的问题及对策[J].经济纵横,2010(5):52-55.

[5]巴曙松.不宜过分夸大地方投融资平台风险.(2010-05-11)[2013-03-25].http://views.ce.cn/view/economy/201005/11/t20100511_ 21381424.shtml.

[6]魏加宁.银行40%新增贷款流向了地方政府投融资平台[EB/OL].(2010-05-06)[2013-03-25].http://business.sohu.com/20100509/ n272004527.shtml.

Research on Information Disclosure Problem of Local Government Investment and Financing Platform

Guan Jinhua

(Environmental Management College of China,Qinhuangdao Hebei 066004,China)

Local government investment and financing platform plays an important role in promoting local economic development,pushing urbanization forward,coping with international financial crisis and other aspects.However,due to lack of unified management,the financing conditions disclosed from local government investment and financing platform are not open and transparent,the debt risk expands rapidly,and this draws a great attention of relevant departments,experts and scholars.Local government should report the various information of financing platform,especially the debt conditions to authorities regularly,and establish the credit evaluation methods of local investment and financing platform to lead the platform developing toward healthy and positive direction.

local government investment and financing platform;information disclosure;debt risk;credit evaluation methods

F832.4

:A

:1008-813X(2013)03-0088-04

2013-04-18

官金华(1971-),男,湖北省荆门市人,毕业于东北大学管理学专业,工商管理学硕士,副教授,主要从事经济学、会计学教学与财务管理工作。