钢铁上市公司2 0 1 2年1-3季度盈利情况分析

2013-04-08李拥军

李拥军

安阳钢铁、鞍钢股份、八一钢铁、包钢股份、宝钢股份、本钢板材、杭钢股份、河北钢铁、华菱钢铁、山东钢铁、酒钢宏兴、凌钢股份、柳钢股份、马钢股份、南钢股份、三钢闽光、沙钢股份、韶钢松山、首钢股份、太钢不锈、武钢股份、新钢股份、新兴铸管、重庆钢铁等24家钢铁上市公司具备炼铁、炼钢、轧钢等工艺流程,且粗钢年产量均在400万吨以上,是中国钢铁工业的骨干企业,其经营水平及效果可反映出中国钢铁企业的基本概貌。对这24家钢铁上市公司的盈利情况进行分析比较,不仅有助于了解这24家钢铁上市公司在经营效益方面存在的差异,而且有助于对钢铁工业盈利状况进行深度分析。

一、盈利能力指标的选取

盈利能力指企业获取利润的能力,是上市公司经营管理的状况、产品销售的状况、财务状况以及创新能力的综合反映,也称为资金或资本增值能力。盈利能力的大小是一个相对的概念,即利润相对于一定的资源投入、一定的收入而言,利润率越高,盈利能力越强,反之亦然。对企业盈利能力的评价,可以考察企业在一定时期内的经营业绩,可以发现企业经营管理过程中存在的问题。

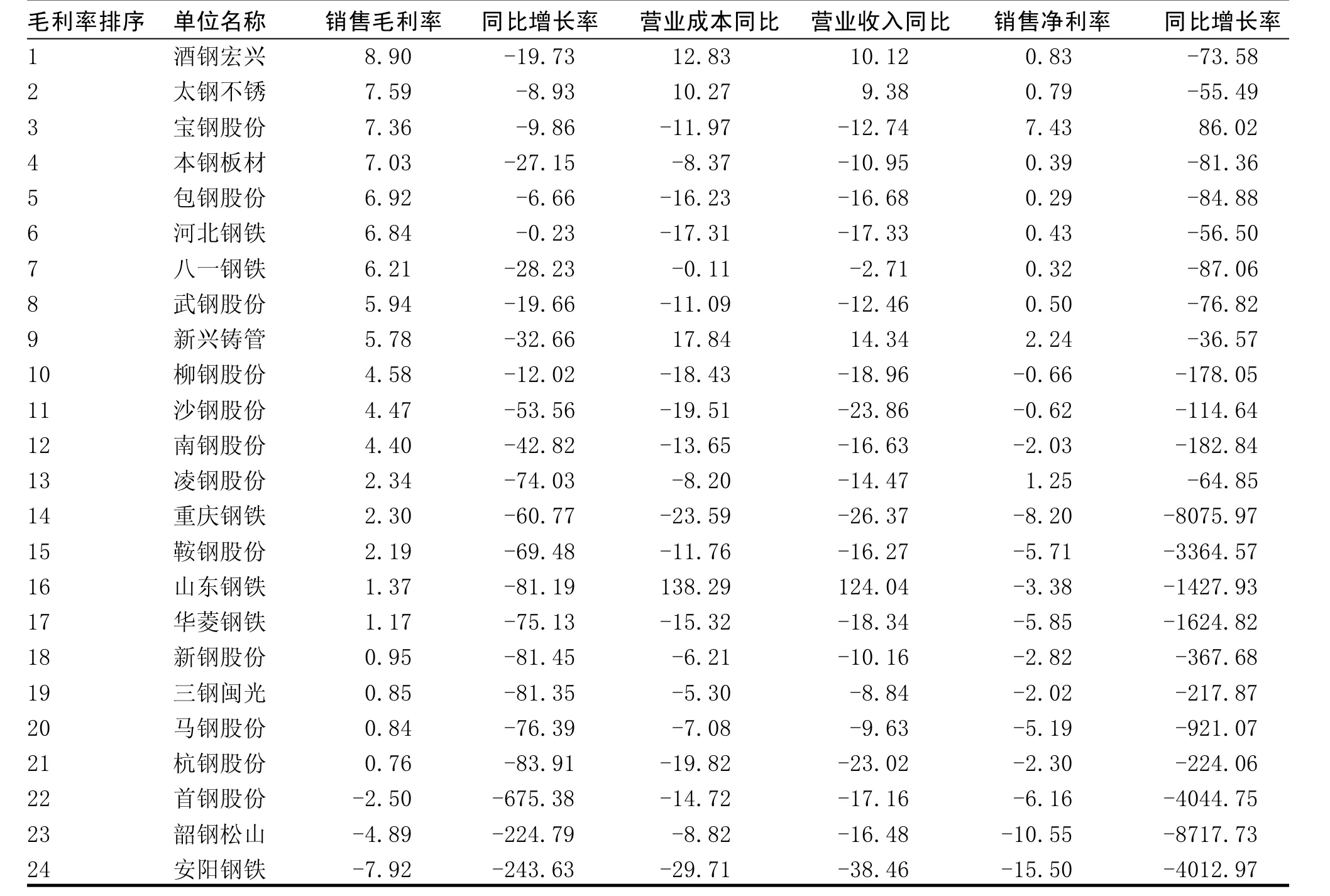

表1 钢铁上市公司2012年1-3季度销售毛利润率、销售净利率情况 %

结合钢铁行业的运行特点,基于财务指标的可比性、一致性原则,本研究在盈利能力评估上选取了销售毛利率、销售净利率、总资产净利润率、净资产收益率、每股收益五项指标。

二、钢铁上市公司销售毛利润率情况分析

销售毛利润率是一定时期内,企业营业毛利润与营业收入的比率,表明企业营业收入能够带来多少毛利润,是反映企业主体业务获利能力的一个指标。

(1)销售毛利润率排序情况

2012年1至3季度SW普钢行业销售毛利率为4.78%,与2011年同期相比下降33.98%。24家钢铁上市公司中有9家销售毛利率高于行业平均水平,其中酒钢宏兴、太钢不锈、宝钢股份、本钢板材4家上市公司销售毛利率超过7%,位居前四名。有21家上市公司销售毛利率为正值,但新钢股份、三钢闽光、马钢股份、杭钢股份4家上市公司销售毛利率均小于1%,已接近直接亏损的边缘;首钢股份、韶钢松山、安阳钢铁3家上市公司销售毛利率为负值,盈利情况堪忧。见表1。

(2)销售毛利润率同比情况

从销售毛利润率同比看,24家钢铁上市公司销售毛利润率同比全部出现下降,表明钢铁上市板块在2012年1-3季度遭遇了全行业性的经营困难。下降幅度最大的3家上市公司是首钢股份(下降675.38%)、安阳钢铁(下降243.63%)、韶钢松山(下降224.79%);杭钢股份、新钢股份、三钢闽光、山东钢铁4家上市公司下降幅度在80%左右;下降幅度最小的4家上市公司是宝钢股份(下降9.86%)、太钢不锈(下降8.93%)、包钢股份(下降6.66%)、河北钢铁(下降0.23%),而这4家销售毛利润率排名均进入了前6名。

24家上市公司销售毛利润率的下降具有如下特点:①太钢不锈、酒钢宏兴、新兴铸管、山东钢铁4家上市公司是因为营业收入同比增幅低于营业成本增幅才导致销售毛利润率的下降,其中山东钢铁因济钢股份与莱钢股份重组导致Wind数据库在该指标的计算上存在偏差所致(见表1),其他3家上市公司则是在市场供需环境较为恶劣的情况下依然保持着一定的规模扩张步伐;②安阳钢铁、重庆钢铁等20家上市公司是因为营业收入同比降幅大于营业成本降幅才导致销售毛利润率的下降;③成本的增幅高于收入的增幅,或者是成本的降幅小于收入的降幅,均表明所有钢铁上市公司均面临着成本挤压利润的困境。

(3)营业收入增幅与营业成本增幅的差异比较

用营业成本同比增减幅减去营业收入同比增减幅,24家上市公司所得差值全部为正值。如果一个企业的这一数值偏大,则说明两方面问题:一是企业在成本控制特别是降成本方面存在不足,二是企业产品结构存在缺陷,缺少盈利性较高的主打产品。如果一个企业的这一数据偏小亦说明两方面问题:一是企业具有一定的成本优势,二是企业产品结构较好,或是主打产品具有一定的竞争优势,或是主打产品所面对的市场需求形势较为乐观。

安阳钢铁、韶钢松山、凌钢股份3家上市公司营业成本增减幅与营业收入增减幅的差值保持在6%以上,结合这3家上市公司具体情况可知:安阳钢铁、凌钢股份在产品结构上的缺陷较为突出;韶钢松山既有产品结构问题亦有成本居高不下的问题。武钢股份、太钢不锈、宝钢股份、柳钢股份、包钢股份、河北钢铁6家上市公司营业成本增减幅与营业收入增减幅的差值低于1.5%,且这6家上市公司的销售毛利润率排名均进入前10名,其中太钢不锈、宝钢股份分别位于第2位、第3位。结合这6家上市公司具体情况可知:武钢股份、太钢不锈、宝钢股份3家上市公司拥有良好的产品结构,且主打产品的市场优势较为突出;包钢股份拥有较为突出的成本优势;柳钢股份拥有较好的地域优势;河北钢铁则是地域优势、成品优势、产品结构优势的叠加。

三、钢铁上市公司销售净利润率情况分析

销售净利率是指企业净利润与营业收入之间的比率。销售净利率越高,企业获得净利润的能力也就越强。对该指标的分析,可以促使企业在扩大销售的同时,注意改进企业的经营管理,提高盈利的水平。

(1)销售净利润率排序

24家钢铁上市公司2012年1至3季度销售净利率情况见表1。2012年1至3季度SW普钢行业销售毛利率为“-0.3%”,与2011年同期相比下降115.54%。这是钢铁板块自2001年起首次在3季度出现全行业性的亏损。有10家上市公司销售净利率高于行业平均水平,且全部为正值,其中酒钢宏兴、太钢不锈、武钢股份、河北钢铁、本钢板材、八一钢铁、包钢股份7家上市公司销售净利率小于1%,仅是略有盈利或是盈亏相抵;24家钢铁上市公司中有14家销售净利率为负值,其中韶钢松山、安阳钢铁2家上市公司销售净利率小于“-10%”,达到近10年最低水平。

对比24家钢铁上市公司2001至2011年历年3季度净利润情况,普钢板块最严重的亏损情况出现在2009年3季度,不过那时也仅有5家上市公司净利润为负。2012年3季度有14家上市公司同时出现亏损,说明2012年是钢铁行业及所有钢铁上市公司经营状况最为严峻的一年,亏损具有一定的行业普遍性。

(2)销售净利率同比情况

有23家钢铁上市公司的销售净利率同比出现下降,下降幅度超过1000%的上市公司分别是山东钢铁、鞍钢股份、华菱钢铁、首钢股份、重庆钢铁、韶钢松山、安阳钢铁;下降幅度最小的是新兴铸管,仅下降了36.57%。这与新兴铸管贸易收入占其总收入53%的经营格局相关联。宝钢股份销售净利润率大幅增长86.02%,是源于其出售不锈钢业务所获得的投资收益。

(3)销售毛利润率与销售净利率差值比较

用24家钢铁上市公司销售毛利润率减去销售净利率,所得差值可反映出上市公司期间费用的高低及其他收益的大小。差值在于5%的上市公司有1 6家,其中前5名的是重庆钢铁(10.49%)、酒钢宏兴(8.0 7%)、鞍钢股份达(7.9 1%)、安阳钢铁达(7.5 8%)、华菱钢铁达(7.02%),除酒钢宏兴外的其他4家销售净利率排名均在19名以外(后6位),说明这4家上市公司在期间费用控制方面还需要提高。差值较小的5家上市公司分别是新兴铸管、杭钢股份、三钢闽光、凌钢股份、宝钢股份,其中宝钢股份、新兴铸管、凌钢股份在销售净利率排名中进入前3名,这反映出一个企业的盈利高低不仅取决于产品结构及资源的优劣,还取决于对各种管理成本(主要是三项期间费用)的控制水平。

四、钢铁上市公司总资产净利润率情况分析

总资产净利润率是企业在一定时期内所获得的净利润与平均资产总额的比率,反映了一个企业总资产在一定期限内能够获得多少利润额的能力,也是反映企业资产综合利用效果的指标。该指标越高,则说明企业资产的利用效果越好,整个企业的活力越强,经营管理水平越高。

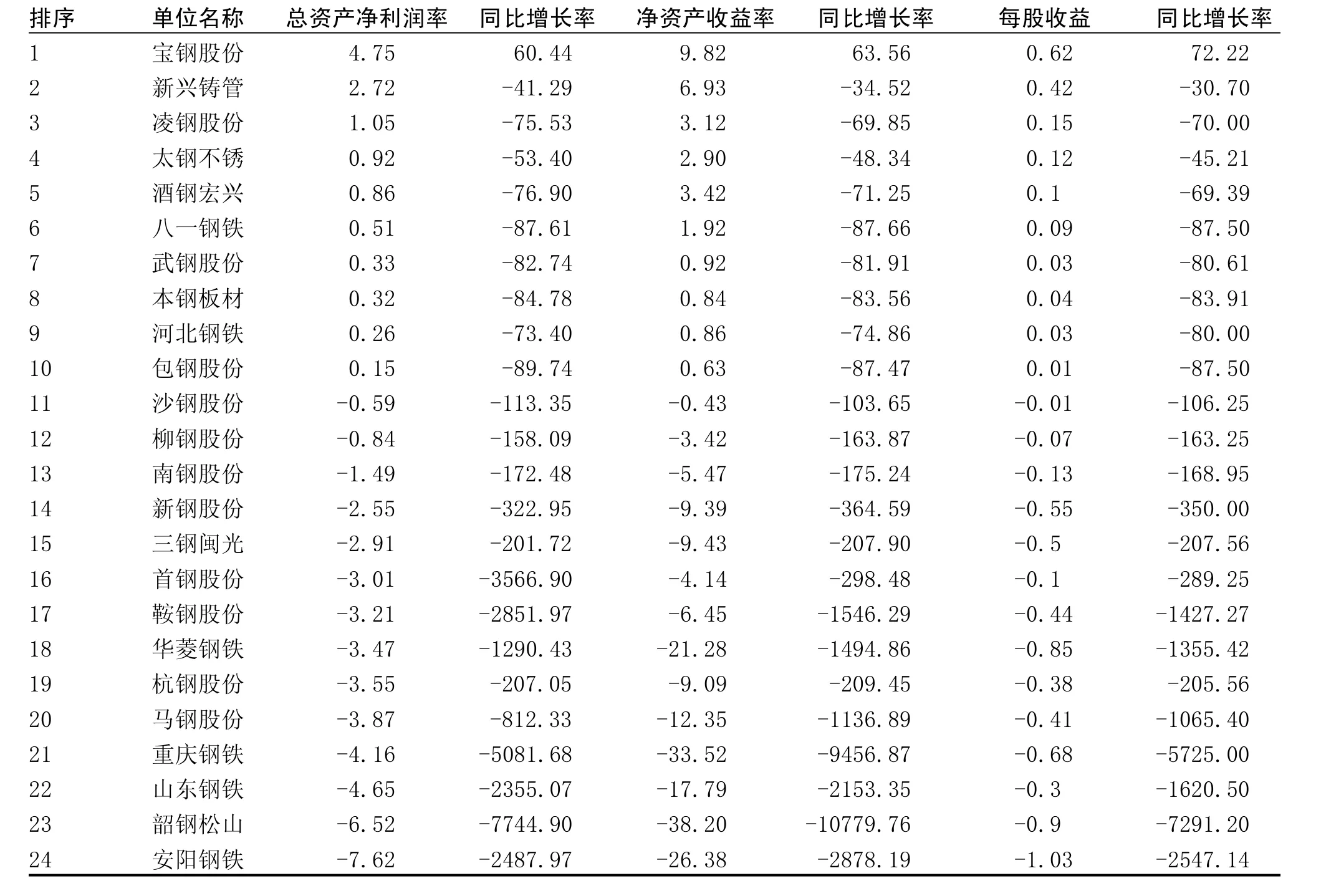

表2 上市公司2012年1-3季度总资产净利润率、净资产收益率、每股收益情况 %

(1)总资产净利润率排序

24家钢铁上市公司2012年1至3季度总资产净利润率情况见表2。2012年1至3季度SW普钢行业总资产净利润率为“-0.23%”,24家钢铁上市公司中有10家超过这一数值,其中宝钢股份、新兴铸管、凌钢股份5家上市公司在这一指标排名中表现优异,与其销售净利润率排名基本一致。在14家低于行业平均水平的上市公司中,其总资产净利润率排名亦与销售净利润率排名基本吻合,这表明2012年1至3季度上市公司净利润的优劣决定了其总资产净利润率的排名,而总资产规模的影响相对减弱。见表2。

(2)总资产净利润率同比情况

据表2可知,有23家钢铁上市公司的总资产净利润率同比出现下降,下降幅度超过1000%分别是韶钢松山、重庆钢铁、首钢股份、山东钢铁、鞍钢股份、安阳钢铁、华菱钢铁,且这7家上市公司净利润同比下降幅度均超过1000%。在平均资产总额同比中,仅有鞍钢股份、杭钢股份、南钢股份、沙钢股份、韶钢股份、首钢股份6家上市公司同比为负增长,沙钢股份以16.51%的最大降幅排在首位。其他16家上市公司平均资产总额均为正增长。因此,沙钢股份、杭钢股份、韶钢松山、首钢股份、南钢股份、鞍钢股份6家上市公司总资产净利润率同比下降源于净利润的下降幅度要远高于其平均资产总额的下降幅度;除宝钢股份外的其他17家上市公司总资产净利润率同比下降源于净利润的下降和平均资产总额的增长。对于除宝钢股份外的23家上市公司而言,净利润的大幅度下降是导致其总资产净利润率大幅度下降的关键性因素。

五、钢铁上市公司净资产收益率情况分析

净资产收益率是净利润与平均股东权益的比率。该指标从企业所有者角度来衡量投资报酬率,该指标值越高,说明上市公司净资产获利能力越大,投资者的利益保障程度也就越大。

(1)净资产收益率排序

24家钢铁上市公司2012年1至3季度净资产收益率情况见表2。2012年1至3季度SW普钢行业净资产收益率为“-0.67%”,同比下降114.60%。24家钢铁上市公司中有11家超过这一数值。在13家低于行业平均水平的上市公司中,山东钢铁、华菱钢铁、安阳钢铁、重庆钢铁、韶钢松山5家上市公司排名靠后,且与前20名企业有较大差距。

(2)净资产收益率与总资产净利润率的比较

除宝钢股份外的其他23家钢铁上市公司净资产收益率同比全部下降。总体看,亏损越严重的企业净资产收益率下降幅度越大,如韶钢松山下降幅度达10779.76%,重庆钢铁下降幅度达9456.87%。这一现象揭示了这样一个规律:即亏损越严重的企业必然同步带动净资产规模及净资产占总资产比重的减弱,净资产规模的减小必然导致净资产收益率同比的大幅下降。

如果一个企业盈利,其净资产收益率肯定大于总资产净利润率;如果一个企业亏损,则净资产收益率肯定小于总资产净利润率。净资产收益率肯与总资产净利润率之间的倍数与一个企业净资产占总资产比重相关相联。如包钢股份净资产收益率是总资产净利润率4.24倍,宝钢股份却仅为2.07倍, 究其原因是包钢股份净资产占总资产比重仅为21.77%,宝钢股份却高达52.85 %;重庆钢铁净资产收益率是总资产净利润率8.06倍(绝对值),远高于其他上市公司,这是因为重庆钢铁净资产占总资产比重仅为10.52%。考虑到70%的资产负债率是一个企业负债的最低安全界限,则净资产收益率与总资产净利润率之间的倍数关系应保持在3.33左右最为合适。山东钢铁、新钢股份、南钢股份、安阳钢铁、酒钢宏兴、八一钢铁、柳钢股份、包钢股份、华菱钢铁、韶钢松山、重庆钢铁11家上市公司均超过了这一界限。

24家上市公司因净资产占总资产比重存在差异,使各上市公司在净资产收益率的排名与总资产净利润率排名中存在着的差异。对于盈利的上市公司而言,酒钢宏兴在总资产净利润率的排名落后于凌钢股份、太钢不锈,但其净资产收益率的排名却优于这两家上市公司,根本原因在于酒钢宏兴净资产占总资产比重仅为25.76%,而凌钢股份、太钢不锈分别达到33.3%和37.71%,即对盈利企业而言,净资产比重越低,对盈利的放大效应越强烈;对于亏损的上市公司而言,安阳钢铁在总资产净利润率排名中落后于重庆钢铁、韶钢松山,但其在净资产收益率中优于净资产收益率中优于这两家上市公司,根本原因在于安阳钢铁净资产占总资产比重为26.19%,而重庆钢铁、韶钢松山分别为10.52%和14.67%,即对亏损企业而言,净资产比重越低,对亏损的放大效应越强烈。

六、钢铁上市公司每股收益情况分析

每股收益(Earning Per Share,简称EPS) ,又称每股税后利润、每股盈余,指税后利润与股本总数的比率。是普通股股东每持有一股所能享有的企业净利润或需承担的企业净亏损。每股收益通常被用来反映企业的经营成果,衡量普通股的获利水平及投资风险,是投资者等信息使用者据以评价企业盈利能力、预测企业成长潜力的一个重要的财务指标。

24家钢铁上市公司2012年1至3季度每股收益情况见表2。2012年1至3季度SW普钢行业每股收益为“-0.1354元”,同比下降153.79%。24家钢铁上市公司中有13家超过这一数值,其中有10家上市公司每股收益为正值。本钢板材、武钢股份、河北钢铁、包钢股份每股收益虽然为正值,但均小于0.05元,股东获利甚为微弱。宝钢股份、新兴铸管每股收益均大于0.4元,与其他上市公司相比具有较为明显的盈利优势。在11家低于行业平均水平的上市公司中,华菱钢铁、韶钢松山、安阳钢铁3家上市公司排名靠后,其中安阳钢铁的每股亏损额超过1元,对股东的权益是极大的损害。

表3 钢铁上市公司2011年1-3季度盈利情况综合分值

除宝钢股份外的其他23家上市公司每股收益同比均为负增长。总体看,每股收益的亏损值越大,其对应的同比降幅越大。据表2可知,净资产收益率排名与每股收益排名总体上较为接近,表明净资产与总股本在利益上具有一致性。

七、上市公司盈利能力综合分析

在企业财务绩效的实际评估工作中,通常会选用几个有代表性的财务指标,对每一个指标赋予一定的权重,采用打分的方法进行评估。由于指标权重的设定标准不统一,常会导致不同的机构采用相同的指标评价上市公司运行情况,却会得出不同的结果,因而财务指标的权重设定成为了绩效评估工作中的难点。主成分分析法正是解决这一问题的理想工具。主成分分析法是由霍特林于1933年首先提出,主要是利用降维的思想,把多指标转化为少数几个综合指标的多元统计分析方法。基本做法是通过求解原始指标的样本方差矩阵及其特征根和相应的特征向量,然后根据累积贡献率确定一个或几个主成分,根据各指标的主成分得分和主成分的方差贡献率确定代表性指标的合理权重,从而得到综合评价数值,依据综合评价数值对被评价对象进行排序。将上市公司盈利能力5项指标数据进行标准化处理后,代入主成分分析模型,依据模型计算结果可知:

(1)销售毛利率、销售净利率、总资产净利润率、净资产收益率、每股收益5项指标与企业盈利能力均呈正相关。评价钢铁上市公司盈利能力的五个指标的权重排序依次为总资产净利润率、销售净利率、每股收益、净资产收益率、销售毛利率,其中总资产净利润率、销售净利率、每股收益3个指标的权重系数基本接近。

(2)主成分模型强调总资产净利润率意义在于:在钢铁行业出现供需失衡、行业整体效益趋于亏损的情况下,上市公司要首先做到资产的保值,即生存是钢铁上市公司的第一要务,在这种情况下保持总资产净利润率,既满足了企业自身生存的需要,也是保持良好资本结构、赢得各种外部环境因素(如金融机构)信任与支持的需要;

表4 钢铁上市公司盈利情况分类

(3)主成分模型强调销售净利率意义在于表明了一个企业得以生存与发展的根本所在是创造出更多的利润,即企业只有创造更多的净利润,才能保证本企业持续发展与扩张的资金需要,这是企业发展壮大的根本所在;

(4)主成分模型强调每股收益的意义在于表明了上市公司只有为股东提供实实在在的收益,才能赢得股东的信任与支持。

依据主成分模型所计算出的各上市公司盈利情况指标值及排序见表3。

据表3可知,①24家上市公司盈力能力排名与总资产净利润率、销售净利率排名最为接近,从而进一步表明这两个指标的权重系数较高。如宝钢股份、新兴铸管虽然在销售毛利率排名中未进入前两名,但这两家上市公司在销售净利率、净资产收益率、每股收益、总资产净利润4项指标排名中名列前两位,说明这两家上市公司在钢铁行业中属于盈利状况最优,盈利能力最强的企业;②但是盈利能力5项指标的权重系数差距不是很大,如权重最高的总资产净利润率的权重系数为0.4606,权重最低的销售毛利率的权重系数为0.4254,二者相差仅为0.0351,这就决定了任何一个企业在多数指标排名相对均衡的情况下,如果某一指标排名过于靠后,则会影响到其总排名,反之亦然。如凌钢股份在销售净利率、净资产收益率、每股收益、总资产净利润4项指标排名中均进入前5名,但其在销售毛利率的排名中仅位列第13名,从而导致其总排名仅为第8位。包钢股份在销售净利率、净资产收益率、每股收益、总资产净利润4项指标排名中均位居第10位,但其在销售毛利率的排名中仅位列第5名,从而导致其总排名为第9位;③盈利能力排名位居后两位的韶钢松山、安阳钢铁在5项指标排名中均排在后两位,其中安阳钢铁在销售毛利率、销售净利率、总资产净利润率、每股收益4项指标排名中垫底,说明安阳钢铁盈利状况确实令人堪忧。

八、钢铁上市公司盈利情况分类

为对钢铁上市公司盈利状况进行类群区分,本文研发了系统聚类模型。系统聚类模型就是利用数学方法将样品或变量(所分析的项目)归并为若干不同的类群,使得每一类别内的所有个体之间具有较密切的关系,即同一类群内各个上市公司的财务指标较为接近,且具有一定的相似性;同时保证各类群之间的相互关系要相对疏远于类群内个体间的关系。本研究利用该模型对钢铁上市公司进行科学分类,一是将24家钢铁上市公司划分成不同的类群,二是探寻同一类群中各企业之间的基本共性,三是对各企业类群之间的基本差异进行,确定各类群的运行特点。将24家钢铁上市盈利能力5项指标数据代入系统分类模型,经过系统分类模型计算,在保证各类别最大差异性的前提下,2012年1-3季度24家钢铁上市公司运营情况可分为六类,见表4。

宝钢股份作为独立的一个类群,表明宝钢股份的盈利状况是完全领先于其他上市公司,没有任何一家上市公司在盈利方面与宝钢股份具有相似性。

新兴铸管、凌钢股份、酒钢宏兴、太钢不锈、武钢股份、河北钢铁、本钢板材、八一钢铁、包钢股份9家上市公司组成第二类群,这一类群的显著特征是:①9家上市公司全部盈利;②9家上市公司的盈利状况排名全部进入前10名。

沙钢股份、柳钢股份、南钢股份3家上市公司组成第三类群,这一类群的显著特征是:①五项指标整体落后于第一类群及第二群,但普遍优于其他类群的上市公司;②3家上市公司盈利状况排名居于第11位至第13位之间,盈利状况属于中游水平。

三钢闽光、杭钢股份、新钢股份、山东钢铁、马钢股份、鞍钢股份、首钢股份7家上市公司组成第四类群,这一类群的显著特征是:①除首钢股份外,其他6家上市公司销售毛利率均为正值;②首钢股份虽然5项指标均为负值,但其在净资产收益率、每股收益、总资产净利润方面的排名要优于同类群的其他上市公司,甚至优于第三类群的南钢股份,这表明首钢股份的资产结构要相对优异,因此首钢股份得以进入第四类群;7家上市公司的盈利状况排名居于第14位至第20位之间,盈利状况属于中等停下水平。

华菱钢铁、重庆钢铁组成第五类群,这一类群的显著特征是:①销售净利率、净资产收益率、每股收益、总资产净利润4项指标的排名落后于前四个类群,特别是净资产收益率方面与前四个类群有着较大的差距;②销售毛利率指标优于第四类群部分上市公司;③华菱钢铁、重庆钢铁盈利状况排名分别是第21位、第22位,盈利状况属于落后水平。

韶钢松山、安阳钢铁组成第六类群,这一类群的显著特征是:①五项指标均为负值;②五项指标的排名均处于“垫底”的状态;③韶钢松山、安阳钢铁盈利状况排名处于后两位,盈利状况与其他22家上市公司保持较大差距