抗战时期日伪政权在华北的税收政策及其影响

2013-03-20刘忠良

◆董 强 ◆刘忠良

一、抗战前后华北的税务制度及其演变

1.抗战前的华北税务制度

日伪政权在华北所实施的税务制度,大体承续了抗战前民国政府的相关建制,但略有变化。1927 年,南京国民政府实现了形式上的统一,为了强化中央政府对地方政权的财税控制,推行经济复兴计划,南京国民政府于1928 年8 月在国民党二届五中全会上颁布了《统一财政、确定预算、整理税收,并实行经济建设财政政策,以植财政基础而利民生建议案》,拉开了财税改革的序幕。为此,国民政府进行了一系列改革,主要表现在:首先,改变了以往混乱的税收体制,划定了中央与地方两级税收范围,建立了相对统一的税收制度;政治上,限制地方军阀势力;经济上,增强中央政府的控制力;构建了中央、省级、县级三级财政制度;确立了预算决算制度。其次,国民政府为了树立独立、自主的“新政府”形象,采取了强有力的措施。对外方面,收回了长期被帝国主义所篡夺的关税权;对内方面,裁撤厘金,建立统税制度;禁止随意摊派、随意开征新税,改革赋税制度,废除苛捐杂税。国民政府所实施的新财税政策,使中国经济迎来了较为稳定的发展期。以财税收支为例,1927 年的债务除外,实收数约为0.773 亿元,实际支出为1.508 亿元;亏损数为0.735 亿元,占实际收入数的48.7%;1936 年的债务除外,实收数为1.2933 亿元,实际支出为1.894 亿元;亏损数为6.007 亿元,占实际收入数的31.7%。可见,抗战前期的财政收入有了较大幅度提高,但因军费开支、官僚挥霍等原因所产生的实际亏损数,相较于1927 年有所增加,增幅达12.23%。①杨荫溥:《民国财政史》,北京:中国财经经济出版社,1985 年版,第43 页。

华北是国民政府统治的核心区,是国民政府重要的税收来源地。为了加强对华北的控制,国民政府建立了“由繁化简、分设合并”的行政体系。在省级机关,建立了管理盐税、直接税、货物税等税政专门管理机构;在税源相对统一集中的地方,建立市级或专设的税政管理机构;在县区机关,专设统征县税;倘若遇有临时附加税,可忝设新的非常设机构。整顿后的税务机关行政效率较民国初期有了大幅度提升,基本形成了“事权既一,系统亦明”的税收管理体系。

2.抗战初期的华北税务制度

早在1935 年“华北自治运动”时期,日本依靠其在华北所设立的特务机关,大肆进行走私贸易,尤其是怂恿伪满洲国傀儡政权对华北进行有组织的经济渗透。1937 年“七七事变”爆发后,侵华日军相继攻占华北各地。为了施行“以战养战”的侵略政策,日本当局通过在华北设立“维持会”代征赋税。1937 年7 月30 日,日本当局笼络了一帮所谓头面人物,组织成立了北平治安维持会。北平治安维持会由常务委员、顾问委员等组成,共分5 组办事机构,其中第二组主管经济事项,“金融、财政、货物皆属之”。①《华北日报》,1937 年8 月20 日,河北省档案馆藏。1937 年8 月1 日设立的“天津市治安维持会”就扮演了过渡时期临时政府角色。天津维持会不仅协助日军维持治安,而且颁布有《天津市治安维持会章程》,专设有财政局,并委命原天津市财政局长张志澂担任局长。伪天津市财政局不仅增设金融调整委员会、物质调整委员会等机构,而且接管或代管捐务征收所、统税管理所、烟酒税分局、各屠宰税及牙税稽征所、船捐征收处等税务机关,专门攫取、征缴大宗战时物质。仅1937 年8 月至12 月间,该局就征收各类税款达1,012,956.86 元,其中12 月份征收达412,721.24 元,比8 月份同比增长18.5 倍之多。②《1937 年天津市治安维持会财政局工作报告》,河北省档案馆藏。12 月1 日,位于北京的国税总署被平津地方治安维持联合会接收,并更名为北京、天津、石家庄三个国税管理署,于同日开始办公。③東亜局第一課《昭和十三年度執務報告》,外務省外交史料館藏(B-東亜-23),JACAR(アジア歴史資料センター)Ref.B02130136700由此可见,华北日伪政权的税务机构,可以分为从属于各级伪政权的地税机构和从属于华北伪中央政权的国税机构两部分。

3.抗战中后期的华北地方税务制度

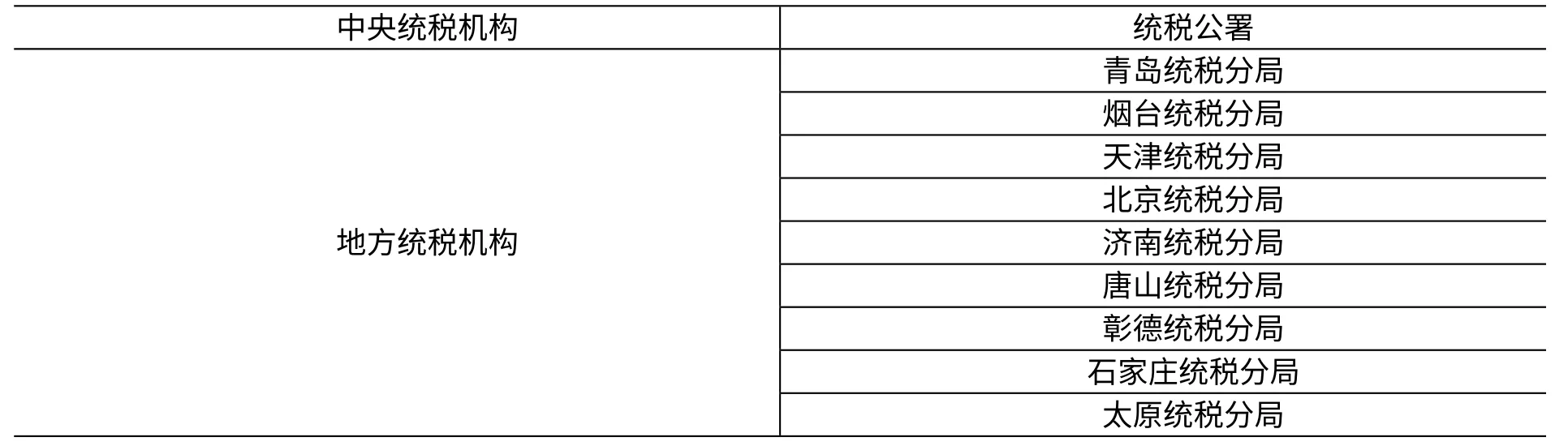

1937 年12 月14 日,日本当局为了稳固其在华北的统治,扶植王克敏在北平成立了伪中华民国临时政府。至此,各自独立的伪政权开始走向形式上的统一。伪中华民国临时政府下设财政部,并设有税务局负责税收。1940 年3 月30 日,汪精卫在南京成立了伪中华民国政府,史称“汪伪政权”,北平的“伪中华民国政府”旋即撤销。但华北傀儡政权并非甘愿俯首称臣,为了达到“分而治之”的目的,在日本的支持下,北平的“伪中华民国政府”改组为“华北政务委员会”,名义上隶属于汪伪政权,但实际上却有很大独立性。随着政权建制的变化,原“中华民国临时政府财政部”改组为“华北政务委员会财务总署”,专设督办和署长处理相关财税事务。1943 年11 月10 日,华北政务委员会对原有机构进行再次改组,专设有财务厅,并将原财务总署改组为经济总署,这一组织架构维持至1945 年日本战败。现将日伪财税机构变迁图,列于表1:

表1 华北日伪“中央”财税机构变迁表

在华北伪政权的税务机关中,主要由省、道、县三级税务机关组成。在省(含特别市)一级的伪政权中,通常在财政厅(局)中设有负责税务征收的下属部门,如北平的财政局就设有秘书室、第一科(事务科)、第二科(征税科)、第三科(地政科)、会计科、企划股;天津的财政局就设有秘书室、总务科、征收科、地政科、审核科、财税所,其中总务科下设票照股、会计股、庶务股,征收科设有牙行税股、捐务杂税股,地政科设有地政股、测绘股、官产股,审核科设有编查股、市款股、稽查股,财政所设有牙行征收所、土药征收所、营业税;青岛的财政局设有管理科、税务科、地政科,其中管理科设有庶务股、文书股、管理股;税务科设有赋税股、征收股、稽查股;地政科设有地政股、地籍股、登记股、测量股。在省一级财政厅的建制中,以河北省财政厅为例,设有秘书室、总务科、赋税科、出纳科、核定科、视察室、书记室,其中总务科下设文书股、票照股、省款股、庶务股;赋税科下设稽查股、税捐股、监理股;出纳科下设审核股、制用股;核定科下设田赋股、公产股、处分股、交代股。山东、山西诸省亦比照此设。①张同乐:《华北沦陷区日伪政权研究》,北京:生活·读书·新知三联书店,2012 年版。

相较于省级财政机关建制,道、县两级政权的财税机构相对固定。依据伪政权于1938 年2 月刊布的《道公署组织大纲》所定,华北道级政权组织机构建制,分为道、第一直辖行政区、冀东特别行政区、津渤特别行政区等建制,其中在道一级由第二科主管财税诸事,设有财政股;在第一直辖行政区亦由第二科主管财税诸事,专司赋税征收、预决算、经济关系、建设关系;在冀东特别行政区设有财政处,下设赋税科、编审科专司财税诸事;在津渤特别行政区设有财政科,下设省款股、县款股专司财税诸事。1938 年3 月伪政权刊布了《县公署组织大纲》,在县级政权组织机构建制中,设有财政科,下设省款股、县款股、田赋股、会计股等,如表2:

表2 华北县级日伪政权财税机构建制表

此外,在保定、唐山、济南、烟台等普通市中的财税机构,与其他城市有所不同,主要机构建制,见表3:

表3 华北部分普通市财税机构建制表

4.抗战中后期的华北统税制度

虽然华北政务委员会在汪伪政权中具有较大的自主性,但在不少方面依然受制于汪伪政权,尤其在统税征收方面,表现的尤为显著。在抗日战争爆发前夕,南京国民政府在华北设置了诸多统税征收机关。抗战爆发后,这些原隶属于华北的统税机构,相继被日伪政权所接受,并改造为日伪政权的“国税”征收机关。具体来看:一是“七七事变”之后,伪政权通过平津地方治安维持会接收了原国民政府征税机构。1937 年12 月1 日,日伪将设立于北京的国税总署变更为北京、天津、石家庄三个国税管理署,并于同日开始办公。由于统税在伪中央政府的收入中居首要地位,日伪政权于1938 年1 月18 日起,将国税总署改组为统税公署,并设有秘书室、总务科、经理科、统税科、印花税烟酒税科、矿产税所得税科、禁烟清查科等;各管理署改称统税分局,并派遣统税分局长处理各管理署所管之统税、印花税、烟酒税、所得税、矿产税及禁烟清查等诸事项。

除华北要津之地外,随着日军占领区的逐步扩大,日伪政权相继将河北、山东、山西诸省统税机构纳入其官制范围。以唐山为例,在临时政府与冀东伪政权合流后,冀东的税政权交由伪中华民国临时政府统辖。1938 年2 月11 日,统税公署将唐山方面诸税务机构合并,改组为唐山统税分局。在济南,伪临时政府接管了旧存的烟酒税局、董烟税局、矿山税局、所得税局等机构,并于1938年1 月11 日进行合并,成立了国税管理处。其后,又于1938 年2 月20 日,将国税管理处改称为济南统税分局。在烟台,伪政权为攫取财税来源,于1938 年2 月20 日设立统税分局。在青岛,日军占领山东全境后,即由治安维持会将原山东区统税局、原山东印花烟酒税驻青岛办事处等接收。囿于烟酒、印花两税征税收入寥寥无几,原山东印花烟酒税驻青岛办事处逐渐失去了作为独立机构存在的价值,日伪当局遂于1938 年4 月1 日尽行废止,转而在统税局内设置印花、烟酒税课继承其业务。①東亜局第一課《昭和十三年度執務報告》,外務省外交史料館藏(B-東亜-23),JACAR(アジア歴史資料センター)Ref.B02130136700。

此外,日伪政权在华北其他工商业较发达的城市,诸如太原、彰德等地,先后设立了统税分局。截止1939 年7 月,伪中华民国临时政府的统税机构建制,如表4:

表4 伪中华民国临时政府统税机构建制表

1940 年3 月30 日,伪南京国民政府成立,设立在北平的伪中华民国临时政府改组为“华北政务委员会”,与之相关的统税机构发生了变化。统税公署改组为华北统税分局,地方各统税分局改组为统税局。截止于1944 年1 月,华北政务委员会的统税机构建制如表5:

表5 “华北政务委员会”统税机构建制表

依据1938 年3 月28 日刊布的《统税公署组织暂行条例》,华北日伪政权统税机构的主要职能是负责统税、印花税、烟酒税、矿产税、所得税的征收及禁烟清查等事项,统税分局主要设置于工商业较为发达的“国内要冲之地”,并且在各统税分局辖区内设置稽征处及稽征分所负责税收稽查工作,另外在应征收统税的货物制造工厂中派驻厂征收员,日伪当局通过上述措施,强化税款征收。③東亜局第一課《昭和十三年度執務報告》,外務省外交史料館藏(B-東亜-23),JACAR(アジア歴史資料センター)Ref.B02130136700)

二、日伪政权在华北的统税政策

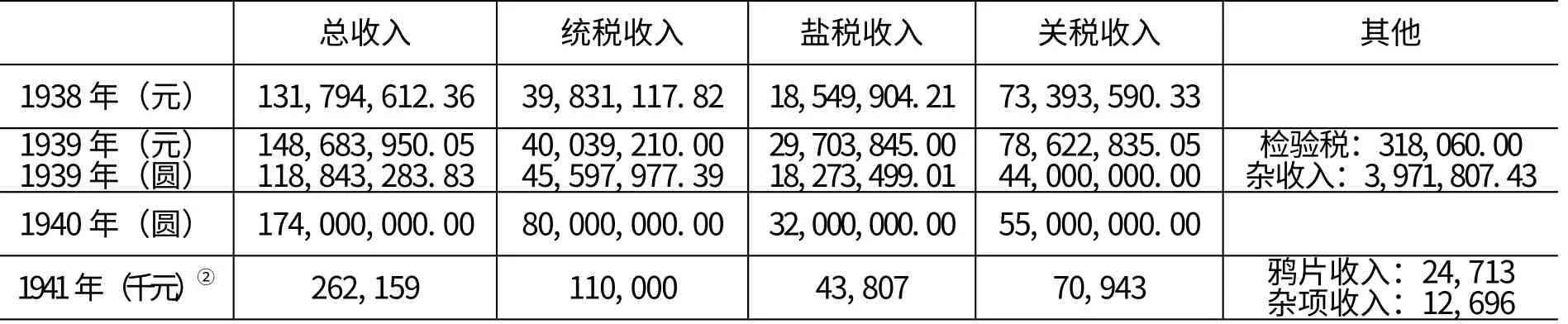

抗战前,盐税、关税、统税合称“三大税收支柱”。随着抗日战争的爆发,华北的经济日渐凋敝,工商业发展严重受挫,税源日益枯竭。日本当局为了从政治上控制华北伪政权,对关税的分配比例进行调整,伪政权应获关税税额有了大幅度的削减。1938 年,华北伪政权所得关税收入为73,393,590.33 元,1940 年就锐减为55,000,000.00 元。与此同时,统税比例却有较大幅度提高。1938 年,华北伪政权所得统税收入为39,831,117.82 元,1940 年就激增为80,000,000.00 元。究其缘由,在于日本当局把持了华北各海关,从军事上封锁了伪政权对外联络渠道,严控对外贸易。为了维持伪政权的行政运作,伪政权不得不诉诸以统税为主的内地税,以此解决内需。

事实上,华北伪政权在政务、财经等各方面均受制于日本华北方面军的掌控。尤其在经济上,主要受制于兴亚院为首的日本特务机关控制。兴亚院,是日本近卫内阁为建立“东亚新秩序”所建立的组织,其目的在于决定和实施对中国占领区的政策。1939 年3 月,兴亚院除在日本总部外,在华还设立有各联络分部。1942 年11 月,兴亚院正式并入“大东亚省”,即中国事务局。在长达四年过程中,兴亚院在日本侵华战争中,扮演着极其重要的作用。兴亚院在我国的华北、华东及华南地区,均设有联络部以指导战地侵略活动。兴亚院在北京设立有华北联络部,主要负责伪中华民国临时政府辖区工作;在河北的张家口设立有蒙疆联络部,主要负责蒙疆联合委员会辖区工作;在山东的青岛设立有华北联络部青岛派出所,主要负责青岛特别市公署辖区工作。兴亚院在华北联络部中,设立有官房、政务局、经济第一局、经济第二局、文化局等机构;在华北联络部青岛派出所,设立有官房、政务班、经济班、文化班等相关机构。兴亚院华北联络部设有完备的组织机构进行对华“指导”工作,其中经济第一局,主管对华的金融、财政、汇兑、币制、贸易、税务及专卖等事务。①《興亜院連絡部 附表》,《対支中央機関設置問題一件(興亜院)/興亜院功績概要書 第一巻》,外務省外交史料館藏((B-A-1-1-470)),JACAR(アジア歴史資料センター)Ref.B02030702600。

为了彻底贯彻“日华经济结合”的基本方针,加强日本对华北的控制。日本首先制定了指导、监督华北开发有限公司,将开放的重点置于交通、通信、动力等基础产业,以及扩充本土生产力亟须的铁、煤、盐等产业。此外,兴亚院还通过维持日本通货的价值,对华北的金融、财政等要害部门进行控制。为了加强对华北的控制,日本在华北伪政权中派驻有大量的顾问、职员,用以控制、监视华北各级伪政权的活动。所谓“顾问”,指的是日本人,每一组往往派有两至三名顾问,以此掌握此组更高的实权,“他们可以不用公文手续直接向市属一切机关征取任何材料及事务效果。”②《大公报》1937 年11 月21 日。日本当局通过向统税机构派驻顾问,加强对华北统税机构的控制。华北统税机构日系职员情况,见表6:

表6 华北统税机构日系职员情况表

资料来源:《臨時政府各機関日系職員表送付の件》,昭和14 年《乙輯,第2類,第10 册,図書其4》,防衛省防衛研究所藏(陸軍省-大日記乙輯-S14-2-30),JACAR(アジア歴史資料センター)Ref.C01002283000。《華北統税総局日系職員名簿(民国三三.一.一現在)》,《日系官吏職員調査表;第一巻》,外務省外交史料館藏(B-A-6-1-035),JACAR(アジア歴史資料センター)Ref.B02031707200。

日本当局采取幕后“指导”的方式,从而加强对华北伪政权的经济控制。日本大本营对华经济方面的事务,主要由“第三委员会”负责审议,非重大事项可直接通过陆军大臣通达华北方面军最高指挥官对伪政权进行操控。华北方面军司令官、特务部长则通过旗下的特务机关、顾问等分别对伪政权进行幕后指导。伪政权的统税公署自然也处于华北方面军的统一指挥下,其中最重要的表现便是华北方面军与兴亚院华北联络部对华北伪政权的财政预算及税收情况进行指导。依据《临时政府财政指导方针确立之件》的要求,“设立对临时政府财政进行指导的机构,确保对预算编成及实施的指导权”。①《臨時政府財政指導方針確立ニ関スル件》,《各国財政、経済及金融関係雑纂/中国ノ部/華北財政関係》,外務省外交史料館藏 (E 19),JACAR(アジア歴史資料センター)Ref.B06050121100。另据《临时政府财政指导相关之件》所定,“要确立联络部的政府财政指导机构,对于财政上的重要政策,一定要在事先协商的基础上实施指导”。②《臨時政府財政指導ニ関スル件》,《各国財政、経済及金融関係雑纂/中国ノ部/華北財政関係》,外務省外交史料館藏 (E 19),JACAR(アジア歴史資料センター)Ref.B06050121100。在此方针的指引下,华北联络部对华北伪政权的年度财政预算进行指导与修正,其中对统税机构的征收额度,将在“临时政府”预算的基础上提出修改要求。以1939 年为例,“临时政府”的预算案将对统税预征额设定为4000万元,兴亚院华北联络部则将其提升至6300 万元。③《中華民国臨時政府財政概要》,《各国財政、経済及金融関係雑纂/中国ノ部/華北財政関係》,外務省外交史料館藏 (E 19),JACAR(アジア歴史資料センター)Ref.B06050121100。为了监控华北伪政权的统税运营,除“指导”编订预算外,还利用分布在各统税机构的日系职员,对华北各统税分局的征缴进行监督。他们不仅掌握有中方所提供的报告外,还掌有日系职员单独提交的秘密报告,这些均体现了日本对华北伪政权统税机构的控制。

三、日本对华北税收政策的影响

税收是华北伪政权重要的经济来源,日本当局通过对华北伪政权的税收控制,从而加强对华北的经济控制。从征缴来源上看,伪政权的税源主要分为中央税与地方税两大类。就地方税而言,主要囊括田赋及省、县两级摊派。囿于华北敌后抗日武装力量的强大,伪政权只能对城市进行有效控制,相较于广大农村地区,其统治十分薄弱。因此,地方税属于非常规性、非固定性的收入,部分县级机关的行政开支,还亟待省或华北政务委员会的拨付。伪政权的中央税收收入主要依靠关税、盐税、统税三大部分。

关税收入主要由日伪控制的天津海关、青岛海关将海关剩余金,按照日方规定转移至伪政权的国库中并指定其用途,主要用于治安维持费、伪军编制、日军军需开支,诸如飞机场的购置以及新设国策会社的投资等方面。①昭和十四年二月十九日北支那方面軍《海関餘金使用計畫案》,《対支中央機関設置問題一件(興亜院)/興亜院功績概要書 第二巻》,外務省外交史料館藏(B-A-1-1-471),JACAR(アジア歴史資料センター)Ref.B02030704200。盐税主要由伪政权分设于长芦、山东、山西等地的盐务局征收,统一编入伪政权中央财政预算。统税是伪政权中央税收收入中的重要组成部分,亦由各地统税征收机构征收,统一编入伪政权中央财政预算中。1938 年至1941 年,华北伪政权中央财政收入情况,如表7 所示:

表7 1938-1941 年华北伪政权中央财政收入表

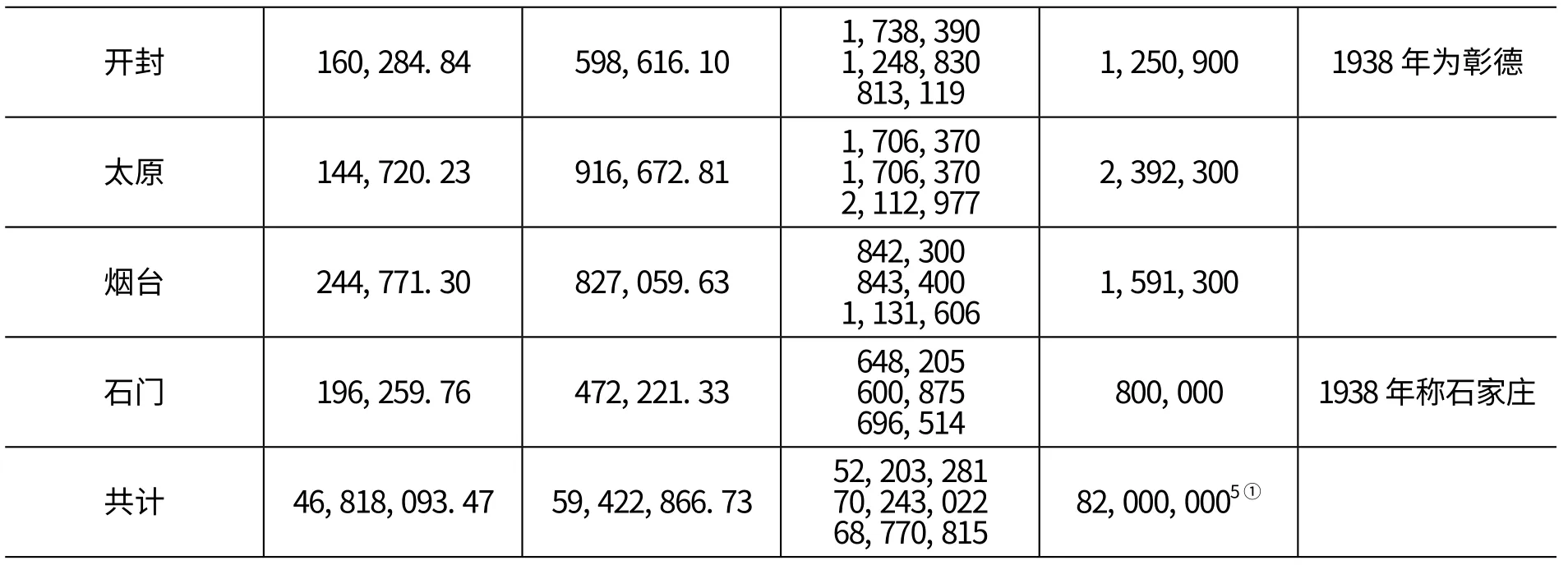

在华北伪政权的中央财政收入中,统税收入部分比重显著增加。1938 年,统税收入占总收入比重约为30%;1939 年按照华北联络部的修正案,因关税收入锐减,统税所占比重上升至38%;1940 年,统税所占比重上升至45%;在1941 年的预算案中,统税所占的比重为41%,若将鸦片收入计入统税则为42%。从这些数据中不难看出,统税是华北伪政权财政收入的一大支柱,特别是在关税锐减的情况下,统税的重要性尤显突出。日本当局十分重视统税的征缴工作,统税不仅在税种选择上采取“抓大放小”的原则,在分地区的征收业绩上也贯彻了这一思想。华北各地统税征收机构的征收额,如表8 所示:

表8 北支各分局别统税收入额调 (单位:中联圆)

资料来源:《民国二十八年度北支税収入前年度比較表》,《各国財政、経済及金融関係雑纂/中国ノ部/華北財政関係》,外務省外交史料館藏 (E 19),JACAR(アジア歴史資料センター)Ref.B06050121100。《民国三十年度華北政務委員会歳入歳出概算》別表三附表《統税収入實績及見積對照表》,《各国財政、経済及金融関係雑纂/中国ノ部/華北財政関係》,外務省外交史料館藏 (E 19),JACAR(アジア歴史資料センター)Ref.B06050121100。①1939、1940 年度鸦片收入包含在统税收入之中。1941 年度鸦片收入从统税收入中分出另计。

在各地征缴的统税收入中,尤以天津、青岛两地的统税比重最高。1938 年天津的统税收入占华北总收入的55%,青岛的统税收入占华北总收入的23%;1939 年天津的统税收入占华北总收入的40%,青岛的统税收入占华北总收入的35%;1940 年按照本年度1—9 月实际征收额度计算,天津的统税收入占华北总收入的38%,青岛的统税收入占华北总收入的33%;1941 年天津的统税收入占华北总收入的40%,青岛的统税收入占华北总收入的34%。由此可见,华北伪政权在天津、青岛两地的统税收入,总计占其统税收入总额比重的70%至80%。这些均于天津、青岛两地工商业发达有关,而统税征收的税种采取“抓大放小”的政策,使得统税收入大多集中于工商业发达城市。

综上所述,日本通过兴亚院及其华北联络部对华北的税政进行“指导”,并利用安插在各地统税机关的“日系职员”,对各地的统税机构进行监督。在税收来源上,伪政权不得不依赖统税收入来满足日常行政开支。日本对华北的经济控制,从一个侧面反映了日本对华经济侵略的概貌。