金融发展水平差异对中国经济外部失衡的影响

2013-03-15张甜迪

张甜迪

(中南财经政法大学金融学院,武汉430073)

0 引言

BIS(2011)提出美国巨额经常账户赤字和日本、中国、石油输出国家等的经常账户盈余是造成全球经济动荡的原因之一,对全球经济失衡问题的讨论再一次被推到了风口浪尖。出于避险情绪,中国当前的居民储蓄率依然居高不下,在外需疲弱、内需不足的情况下,中国经济隐现下行风险,人民币升值压力开始减弱。经济的缓慢复苏和劳动力成本的上升使一部分外资企业开始从境内撤离,对资本外流的担忧与日俱增。人们对全球经济失衡的理解不再局限于经常账户,而是延伸到包括资本金融账户在内的双重失衡。这一观念的转变不仅为解决全球经济失衡问题带来了全新视角,更引起了研究人员对金融发展水平差异问题的重视。金融发展水平通过何种渠道影响一国外部失衡、中国与美国的金融发展水平差异在多大程度上加剧了中国经常账户盈余的增长成为亟待解决的问题。

1 全球经济失衡的内涵

尽管经济危机给全球经济失衡带来了强制性调整,但这一调整只是暂时的。根据IMF(2010)给出的深度(经常账户余额占GDP的比重)、分散度和持久性评价指标计算发现,全球经济失衡的总体局势短期甚至中期难以明显逆转。众多国内外学者和研究机构都曾对全球经济失衡做出解释,其中较为主流的是国际货币基金组织前总裁拉托于2005年指出的“一国拥有大量贸易赤字,而与该国贸易赤字相对应的贸易盈余集中在其他一些国家”。虽然这一定义看似与当时的实际情况相符,但忽略了重要的反映国际间资本流动和国际投资头寸积累的金融失衡。目前人们对全球经济失衡的理解已经不再局限于此。结合危机后全球经济失衡的新态势,IMF(2010)将全球经济失衡重新定义为具有系统重要性经济体外部局势的扭曲,这里的外部局势涵盖了经常账户和金融的失衡,扭曲是指外部状况的变化是扭曲的,即偏离了完全价格弹性和完全竞争。与以往不同,IMF这一定义将金融状况纳入全球经济失衡的考虑范围,并认为金融失衡是全球经济失衡的重要方面。

2 全球经济失衡的成因——金融发展水平差异

2.1 全球经济失衡下的金融失衡

主流经济学家将全球经济失衡的研究重心放在了经常账户,因此国内外研究机构和学者主要从经常账户角度着手分析了全球经济失衡的成因,包括从储蓄消费失衡、国际分工、美元霸权、要素全球优化配置和生产力差距角度对全球经济失衡做出解释。此外,中国投资主导、出口拉动的经济增长模式以及它所带来的高储蓄一直是美国频频向中国施压的托辞,也成为国内外学者关注的焦点。从国际收支平衡表另一面分析,经常账户的失衡必然伴随着资本和金融账户的失衡。IMF(2010)的定义将金融失衡纳入了全球经济失衡的考查范围,将金融失衡表述为一国的外部金融状况偏离了完全价格弹性和完全竞争,也就是说国际资本流动违背了完全价格弹性和完全竞争条件下的方向,这一结论可以从以下几方面得出:首先,按照新古典增长模型,资本的边际报酬是递减的,资本劳动比率较高的国家资本收益率远低于资本劳动比率较低的国家,因此在资本自由流动的情况下,资本应当从富国流向穷国。H·B钱纳里等也曾在20世纪60年代从发展经济学的角度建立双缺口模型,并指出投资与储蓄之差为“储蓄缺口”,进口与出口之差为“外汇缺口”。如果一国储蓄偏低,就需要进出口一个规模相当的赤字予以平衡,这时需要从国外引进资本。也就是说,在完全价格弹性和完全竞争条件下,资本应当从富国流向穷国,或至少从发达国家流向发展中国家。但是根据联合国对资本外流规模的估计公式可知:资本外流=国际资本往来(运用)+错误与遗漏+其他(国际储备资产+库存现金)。按照这一统计口径,中国近十多年来一直处于资本净流出的状态,相反美国却长期资本净流入。尽管卢卡斯曾将资本从新兴市场流向发达国家的现象称为“资本回流”,并解释称资本回流现象是生产力差异所导致的。但是,当前的国际资本流动已经不仅仅是新兴市场向美国的资本净输入,而是包括日本、德国和中国在内的主要经济体向美国的长期资本净输入。换句话说,当前的金融失衡是指包括日本、德国和中国在内的主要经济体资本净流出和美国资本净流入的国际资本流动格局。

2.2 金融失衡背后的金融发展水平差异

进一步分析国际资本流动格局发现,不同国家间的金融发展水平差异造成了金融失衡。从美国资本净流入成分来分析,金融危机期间显著增加的资本净流入是包括其国库券在内的短期债券净出售,其中大部分来自公共部门(即买入美元资产的外国公共部门)。再对资本净流出国家的国际收支平衡表分析发现,作为辅助项目的储备资产一直是借方余额,原因是其下的外汇项目长期的巨额借方余额。由于一国的外汇储备资产只有存放海外才能周转,因此国家外汇储备是资本净流出项目。以中国数据为例,与资本净流出趋势基本一致的储备资产差额也是呈现了危机期间急剧放大,从2000年的2847.76亿美元增至2008年的4794.4亿美元。危机结束后的2009年出现明显调整,近两年又呈现反弹迹象。可以说,包括发达国家在内的主要盈余国对美国的资本输入主要是通过购买国库券为主的美元标价资产的形式实现的。造成当前国际资本流动格局的关键问题是美国特有的从其他国家吸引资金流的能力。这一能力主要源于美元标价资产在全球金融中的主导地位,有学者称其为美国的“霸权”。Caballer等(2006)将一国缺乏提供无风险资产的能力定义为金融不完善。如果全世界对“保值”的需求不断增加,但并非世界上任何地区都能提供安全资本,资本就会流向提供这种所需资本的地区。也就是说,当提供优质资产的地区经济增长长期放缓(如西欧和20世纪90年代的日本),或者金融资产的质量或认可度下降(亚洲金融危机后新兴亚洲和俄罗斯),全球金融资产的供应下降从而使资本持续流入美国。Mendoza等(2006)进一步指出,即便所有国家都有相同的偏好、资源和生产技术,国家之间的金融差异也会导致净资本流动。IMF(2010)指出资本市场的自由化/一体化能形成净资本流动的唯一可能的原因就是国家之间的金融发展和机构水平不同,源自美国的危机爆发期间美国资本净流入的突然增大虽然看似惊人,其实对此矛盾的解释是美国能够生产全球投资者都认为是安全的金融产品。无论是美国的“霸权”还是其他国家的“金融不完善”,只要与美国的金融发展水平存在差异,当前的国际资本流动格局就不会改变,金融失衡还会持续下去。

2.3 金融发展水平差异对全球经济失衡的影响

在世界经济一体化、自由化和金融化背景下,金融发展水平差异从两方面影响全球经济失衡。一方面,金融发展水平差异放大了境内金融机构和一国金融发展水平对总资本流动规模和方向的影响,从而决定了金融失衡。不完善的金融业会将经济增长较多的转化为储蓄。而国内金融业的低效率、或是不完善的会进一步将积聚的巨额储蓄绕过本国金融体系并导致资本外流。相反,发达、功能健全的金融体系会促进金融市场的深化,降低储蓄和源自外部不确定性的影响。另一方面,金融发展水平还通过影响一国对本国储蓄的依赖程度决定了经常账户失衡。从国民收入恒等式来看,C+I+G+NX=C+S+T,从而NX= (T-G)+(S-I),其中NX代表净出口,T-G和S-I分别代表政府部门和居民储蓄。如果用净出口反映经常账户盈余,那么经常账户盈余可以理解为一国对储蓄的过度依赖。一国金融市场发展水平越低,该国的储蓄也就越高,这就构成了经常账户盈余形成的条件。相反,较高的金融发展水平会提高一国向世界提供无风险资产的能力。通过从世界其他地方吸引资本,金融发展水平较高国家所需要的储蓄被大大降低了,从而诱发经常账户赤字。《全球金融稳定报告》利用资本进口量占经常账户赤字的比重反映一国运用资本净流入为经常账户赤字融资的能力,美国拥有全世界最为发达的金融业,其资本净流出占经常账户赤字的比重同样也是最高的。相反,中国与美国的金融发展水平差异则使中国逐步取代日本成为世界第一大资本出口国,可以说中美的金融发展水平差异助长了经常账户失衡。

3 实证检验

Ricardo J.Caballero、Emmanuel Farhi和Pierre-Olivier Gourinchas(2006)建立了一个全球均衡模型对当时美国的持续经常账户赤字进行了解释。王自锋等(2009)在此基础上考虑了汇率的影响因素,建立误差修正模型检验了经济增长、金融市场和实际汇率对美国经济外部失衡的长短期影响。本文基于以上研究,在控制了其他因素的影响下,分析了中美金融发展水平差异对中国经济外部失衡的影响,并选取指标建立单方程误差修正模型(ECM)进行实证检验。经过多次验证,中美金融发展水平差异影响中国经济外部失衡的模型形式为:

其中LNNX_SA为经常账户盈余的度量指标(为避免异方差性,取自然对数)。由于自2010年起中国才开始发布国际收支平衡季度数据,无法获取经常项目的季度数据,因此本文选取了1995年第一季度至2011年第四季度中国净出口作为代表中国经常项目失衡情况的被解释变量。CF_AF衡量的是中美金融发展水平差异,此处用中国金融化减去美国的金融化水平代替,也就是与美国相比中国金融不完善的程度,其中金融化指标为一国金融、房地产业增加值占GDP比重。除金融发展水平差异外,净出口还受一国的投资水平、经济发展速度、汇率、利率以及中美居民储蓄率差异的影响,因此本文将这些因素作为控制变量纳入模型。CI_AI反映与美国相比,中国经济对投资的过度依赖程度,为中美两国固定资产投资占本国GDP之差。G_SA反映中国经济发展速度,为季节调整后的GDP增速。RR_D反映人民币汇率变动对出口影响,为直接标价法下人民币兑美元中间汇率期末平均值,并采用中美两国的通货膨胀率进行双侧调整得到的实际汇率。R_C为经过通货膨胀调整后中国的实际一年期存款利率。S_C_A为中美居民储蓄率差异,为通货膨胀调整后的中国城乡居民储蓄存款占可支配收入的比重减去美国个人储蓄存款占个人可支配收入比重计算得到。建立单方程误差修正模型(ECM)分析中美金融发展水平差异对中国经济外部失衡的长短期影响。相关季度数据采用X12季节调整消除季节趋势的影响,对出口总额取对数,以避免异方差性。全部数据来源于BEA和中经网统计数据库。

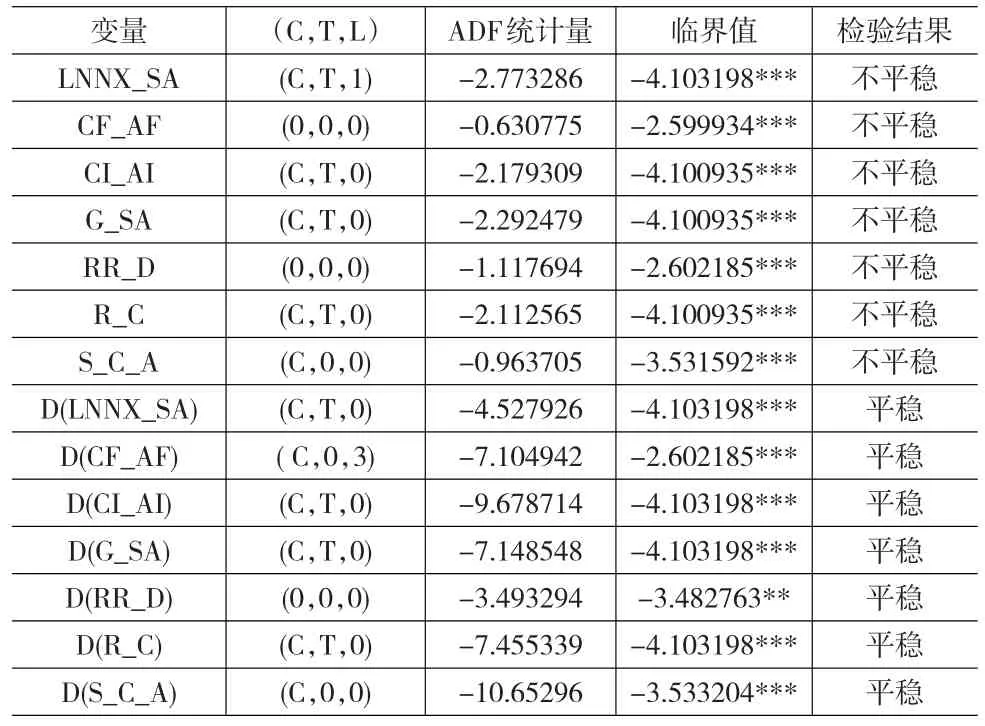

3.1 单位根检验

首先对各变量进行平稳性检验,原假设是时间序列存在单位根。检验结果表明各时间序列是不平稳的,但一阶差分后平稳,因此为I(1)序列,可以对LNNX_SA、CF_AF、CI_AI、G_SA、RR_D、R_C、S_C_A这7个序列进行协整检验,并有可能建立协整关系。

表1 单位根检验

3.2 协整检验及协整方程的估计

协整关系检验用于分析变量之间的长期均衡关系。如果两个或两个以上的时间序列变量是非平稳的,但他们的某种线性组合却表现出平稳性,则这些变量之间存在长期稳定关系。对LNNX_SA、CF_AF、CI_AI、G_SA、RR_D、R_C、S_C_A这7个序列进行协整检验,两种结果都表明7个序列之间存在两个协整关系。

3.3 误差修正模型和协整关系

表2 Johansen协整检验

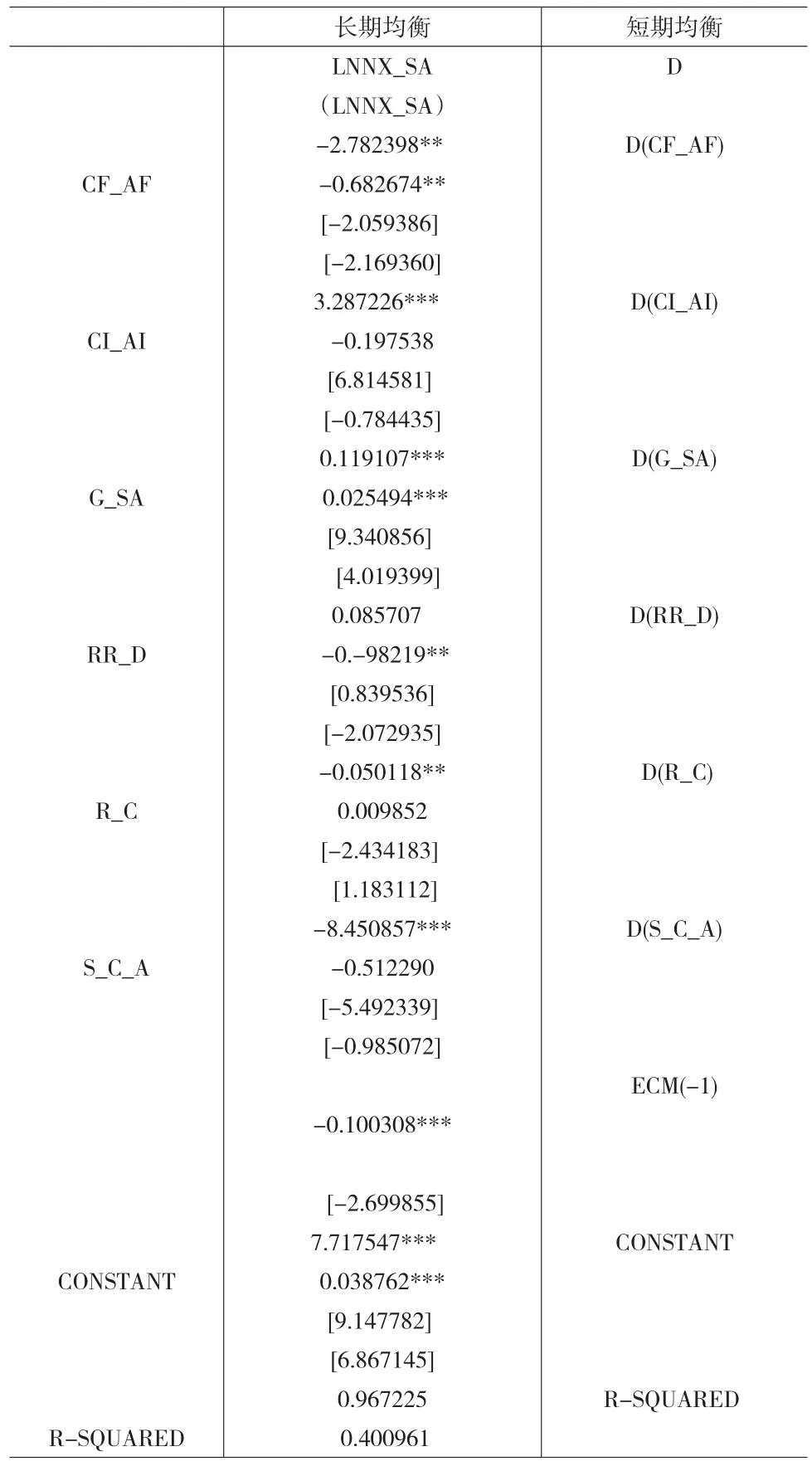

Johansen协整检验迹统计量和最大特征根统计量检验结果均表明LNNX_SA、CF_AF、CI_AI、G_SA、RR_D、R_C、S_C_A这7个序列间存在协整关系,则其长期和短期均衡方程如下:

表3 中美金融发展水平差异与中国外部失衡的长短期均衡关系

从长期来看,在控制了其他因素的影响下,中美金融发展水平差异与经常账户盈余呈显著的负相关关系。与美国相比中国的金融发展水平每提高1%将使中国净出口增长速度下降2.78%,说明中国与美国的金融发展水平差异在一定程度上加快了中国经常账户盈余扩大的步伐。这可以从以下两方面做出解释:一方面,中美贸易顺差是基于对美元无风险资产需求而被动实现的,如果有完善的金融业能够为本国居民提供无风险资产,那么将降低对美元标价的无风险资产的依赖。另一方面,落后的金融发展水平还会将经济增长转化为公共部门和居民的过度储蓄。中国的资本净流出核算中很大一部分流出表现为巨额的美元外汇储备。相反,中国金融体系的不断完善能够降低经济增长向储蓄的转化率,有助于经济增长从出口依赖向内需拉动模式的转变。

ECM表示回归方程的残差项,也即误差修正模型中的误差修正项。根据Granger定理,如果若干个非平稳变量存在协整关系,则这些变量必有误差修正模型表达式存在。因此,在LNNX_SA与CF_AF、CI_AI、G_SA、RR_D、R_C、S_C_A的长期均衡方程的基础上讨论变量之间的短期均衡关系,可以建立误差修正模型。其中误差修正项系数为-0.1,并通过显著性检验,表明误差修正项对模型的修正速度为0.1。其经济含义是当中国经常账户余额受到干扰偏离均衡水平时,该经济系统将以这种偏离误差的0.1倍强度在下一期朝着均衡点调整。

4 结论

经济危机的爆发在给全球经济失衡带来强制性调整的同时将人们的注意力又吸引到了对失衡问题的关注上来。随着对资本外流的担忧与日俱增,国内外学者和研究机构对全球经济失衡的内涵有了更为全面的认识。全球经济失衡不仅是经常账户的失衡,还包括违背完全价格弹性和完全竞争条件的国际资本流动:中国、日本、德国的资本净流出和美国的资本净流入,即金融失衡。世界其他地区与美国的金融发展水平差异是当前国际资本流动格局背后的深层次原因。金融发展水平差异从两方面对全球经济失衡产生影响:一方面将经济增长更多的转化为储蓄,并绕过本国金融业流向国外,从而直接引发金融失衡,另一方面由于不能提供所需要的安全无风险资产,落后的金融业会增加该经济体对净储蓄的依赖从而诱发更多的经常账户盈余。相反,若金融发展在全球位于领先水平,那么就会降低该经济体对储蓄的依赖程度,增强其从全世界吸收资本为其经常账户赤字融资的动机。可以说金融发展水平的差异是加剧全球经济失衡的重要因素之一。在控制了其他因素的影响下建立中美金融发展水平差异对中国经济外部失衡的误差修正模型发现,长期中中国与美国的金融发展水平差异与外部失衡呈显著地负相关关系,即差异的缩小有助于减缓外部失衡的扩大。短期均衡关系表明当受到干扰偏离均衡水平时,该系统将以这种偏离误差的0.1倍强度在下一期朝着均衡点调整。实证结果与理论分析一致表明:中国缩小与美国金融发展水平的差距将有助于减缓快速增长的经常账户盈余。在金融危机爆发后以左翼作家为代表的对金融发展的一片讨伐声中,这一结论也将对未来我国金融业改革和发展提供重要的理论支撑。

[1]Claudio Borio,Piiti Disyatat.Global Imbalances and the Financial Crisis:Link or No Link?[J].Bank For International Settlements,2011, (346).

[2]Thierry Bracke,Matthieu Bussière,Michael Fidora,Roland Straub.A Framework for Assessing Global Imbalances[J].The World Economy, 2010,(33).

[3]Bernanke Ben S.The Global Saving Glut and the U.S.Current Account Deficit[J].Homer Jones Lecture,St.Louis,Missouri,2005,(4).

[4]李扬,卢瑾.全球经济失衡形成机制研究新进展[J].经济学动态, 2010,(3).

[5]徐建炜,姚洋.国际分工新形态、金融市场发展与全球失衡[J].世界经济,2010,(3).

[6]张幼文.要素流动与全球经济失衡的历史影响[J].国际经济评论, 2006,(3).

[7]李稻葵,李丹宁.中美贸易顺差:根本原因在哪里?[J].国际经济评论, 2006,(9).

[8]党印,汪洋.全球经济失衡加剧的政策成因——基于中美内外部经济失衡的视角[J].山西财经大学学报,2010,(1).

[9]祝丹涛.金融体系效率的国别差异和全球经济失衡[J].金融研究, 2008,(8).

[10]王自锋,张伯伟,王君.经济增长、金融深化与全球经济失衡[J].财经研究,2009,(8).