解码并购基金投资路线图

2013-03-15支点蒋李

《支点》记者 蒋李

解码并购基金投资路线图

《支点》记者 蒋李

上市公司对外并购发展的内在动力是促使绑定上市公司的并购基金未来得以发展的重要原因。未来五到十年,将迎来一个并购重组整合的浪潮,只有对并购与行业现状具备足够理解的机构,才能抓住机遇。

独占两座杭州西溪湿地独立楼的浙江天堂硅谷股权投资管理集团有限公司,富有诗意的办公环境。本刊资料

随着国内经济增速下行,加之A 股市场发行制度变革,昂首数年的投资回报率和IPO增速曲线直转而下,以IPO为主要退出模式的国内PE行业纷纷转型发展并购基金。2012年,鼎晖、弘毅、中信等大型基金都纷纷在这一领域进行布局。

成立于2000年的浙江天堂硅谷股权投资管理集团有限公司(下称天堂硅谷),投资的企业有数十家陆续成功登陆中小板、创业板。2009年,在旗下PE/VC业务渐入佳境时,天堂硅谷却居安思危,率先杀入操作难度更大的并购领域。这一决策使天堂硅谷享受到丰厚收益,其独创的与单一上市公司合作发起设立小规模并购基金的模式,更成为国内并购基金的起步范本。

对接产业升级

“2008-2009年创业板开始时,一夜之间中国诞生了成千上万家PE管理公司。我们都觉得这种暴增本身是不正常的,要提前做一些准备。”天堂硅谷执行总裁梁正说。

最大变化,就是公司名称的改变。2010年,浙江天堂硅谷创业集团有限公司更名为浙江天堂硅谷股权投资管理集团有限公司,意味着转型为投资和资产管理公司,业务从创投延伸到资产重组、产业并购整合方面。

接下来的一年多里,天堂硅谷将已发行股权投资基金的PE投资占比降低,新发行基金则明确规定PE投资比重降至25%以下,同时加大对中早期项目与并购重组的投资力度,形成VC、PE与并购重组双管齐下的业务链。在集团2012年“务虚会”上,天堂硅谷更确立了“2012年业务中只要有并购,并购必定优先”的方针,将并购作为公司发展的重中之重。

梁正从产业演进规律着眼,分析了转型并购的必然性,“中国很多产业都存在产能过剩的现象,究其原因就是行业集中度低、信息不对称。天堂硅谷转型产业并购,以金融力量促进产业的横向集中和纵向整合,可以帮助企业实现规模化生产,从而消化过剩产能、实现节能环保。这不但为资产管理业务创造出一片蓝海,更能促进传统产业的转型升级。”

天堂硅谷设定产业整合战略还另有原因。一方面,2010年以来天堂硅谷的并购尝试获得了很大成功,使他们相信这条道路会给企业带来不一样的未来。另一方面,国际的私募股权投资公司中,70%的收入来自于企业的兼并重组,只有30%的收入通过投资IPO项目实现,为这一战略转型提供了行业参考。

“长沙天堂大康基金”——国内首个农业产业并购基金

独创定制并购

目前,市场上很多机构都在试水并购基金,但其运作的并购基金大多采取一对多的模式。

梁正对此不以为然:“并购基金如果为很多家企业去服务,那整合、退出能力便受到很大约束,尤其最后退出渠道也只能选择IPO,但那就是做PE ,绝非并购。”

较早开展并购业务并享受到了丰厚投资收益,令天堂硅谷在本土创投机构中颇显独特,也给予了梁正做出以上评价的底气。

天堂硅谷采取的是“一对一”的定制式并购。在多数并购案中,天堂硅谷并购背后都站着一个上市公司,天堂硅谷发起的并购基金作为并购主体,并购标的最终被这个公司接手。运营过程则分工明确:共同寻找项目,天堂硅谷进行并购运作,控股后由企业和并购基金共同培养和整合,有一定盈利能力后再将项目装入企业。

“并购基金的参与,能够解决上市公司对外收购的很多问题。”梁正认为并购基金具有很多相对优势,与上市公司存在天然的合作契机。

“上市公司虽然坐拥融资平台,但由于定增、配股的审批时限限制,通过股权融资的周期起码在9个月以上。这对于机会转瞬即逝的并购市场十分不利。如果把再融资比作跑马拉松,并购基金就是‘稳、准、狠’的短跑冲刺,上市公司与并购基金合作,能弥补资金时效性的问题。”

与湖南生猪龙头企业大康牧业合作,就是在此思路之上的一次尝试。

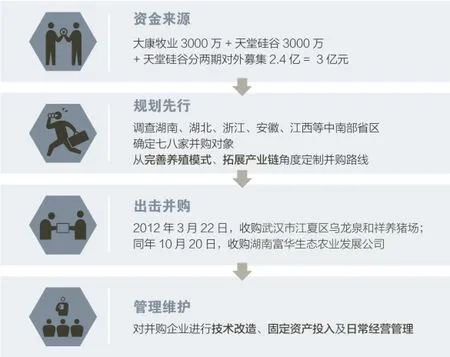

2011年9月19日,大康牧业与天堂硅谷共同设立了我国第一只围绕农业产业、服务实体经济的并购基金“长沙天堂大康基金”(下称天堂大康)。天堂大康出资总额为3 亿元,其中大康牧业和天堂硅谷各自出资3000万,其余2.4亿由天堂硅谷分两期对外募集。

资金到位前,天堂硅谷发挥自身优势,由十多个分公司配合大康牧业在全国多处进行实地调研,选择了多家并购对象,并提供了交易结构、支付结构、税务筹划等一百多种设计方案,对整个并购过程做了充分规划。

“跑马圈地”从2012年开始。3月22日,天堂大康正式签约收购武汉和祥畜牧。同年10月20日,大康牧业发布公告,湖南富华生态农业发展有限公司将交由天堂硅谷共同管理。至此,大康牧业在完善养殖模式、拓展产业链的基础上,将长株潭、武汉城市圈的市场收入囊中。

联手天堂硅谷,大康牧业不仅以3000万撬动3亿元,更借助天堂硅谷的资源优势、品牌效应及专业的投资管理能力,使得企业实力得到飞跃。而天堂硅谷则通过与行业龙头上市公司成立合伙企业,助其培养整合产业链上、下游,当项目达到一定能力时,则可装入上市公司,一方面增强了其盈利能力,一方面并购基金实现套现退出。

“未来这些将由天堂大康控制的并购标的,可能以包括定增在内的多种方式注入上市公司之中。”梁正表示,目前天堂硅谷还在与多家上市公司洽谈共同设立并购基金,涉及行业包括医药、高端制造业等多个领域,今后计划每与一家上市公司合作即发行一只新基金。

就在与大康牧业合作后不久,天堂硅谷又绑定了另一家上市公司合众思壮,共同设立了重点以并购整合卫星导航定位产业上下游相关企业为方向的新一只并购基金。

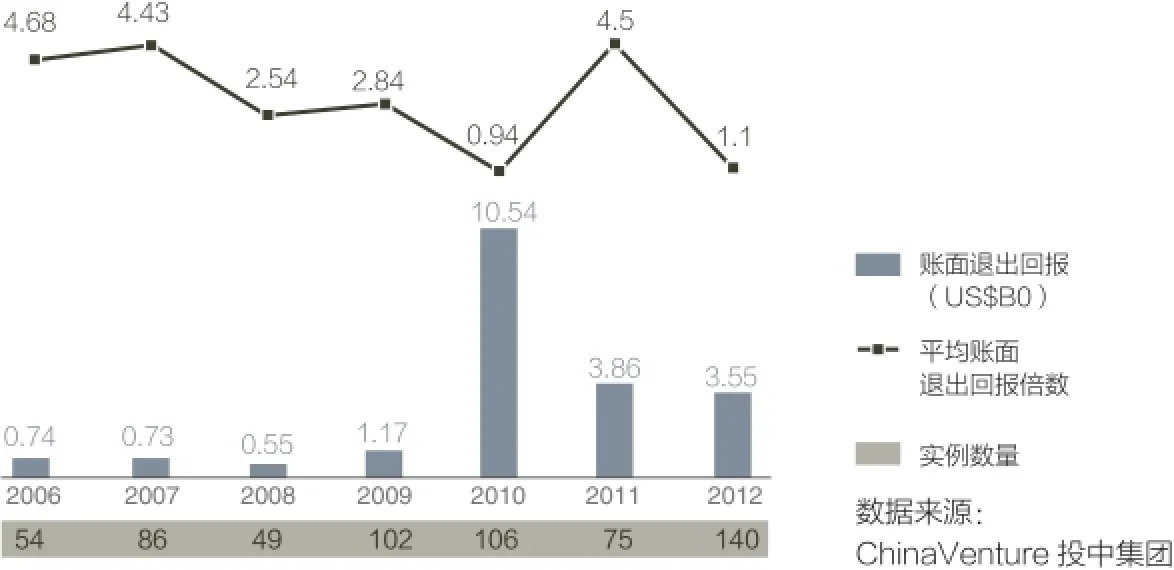

2006年至2012年国内VC/PE机构并购退出交易趋势图

探索背后奥妙

“天堂硅谷从2009年就开始做产业整合,花了两年时间做战略筹备:一是与浙江大学共同成立金融研究院,为并购业务提供行业指导;二是用两年时间组建了并购实务操作团队;三是研讨确定了产业整合路线图、各利益相关方的盈利模式;四是广泛接触产业龙头,特别是细分行业处于领先地位的上市公司。最终,推出了适合中国国情的,主要针对上市公司的并购基金。” 梁正这段描述,既是对于天堂硅谷并购模式诞生过程的总结,又是对其背后经验的梳理。

天堂硅谷“产业+资本”的并购基金模式,在合作对象的甄别选择上标准颇高:对方必须是有志于做大做强的龙头企业,这些企业已经上市,并且有一定融资能力。

在具体行业的选择方面,天堂硅谷有自己的独特标准。首先要吃透产业政策,跟着国家的产业政策走,其次是做自己熟悉和擅长的领域,比如节能环保、生物医药、高新科技、农业等。

具体到每个项目,则要在投资前研究合作方的战略思路是否与天堂硅谷对该行业的理解相吻合。梁正指出,在IPO热潮期,一批企业上市圈钱,甚至大幅超募,飞速扩大的资本控制规模让上市公司很容易陷入战略迷失,A股市场出现了不少“什么赚钱干什么”、将商业机会作为战略的公司,这些公司是天堂硅谷首先要规避的。

“并购的难点在于它并不只是财务数据、战略目标的简单堆砌,更涵盖了产业分析、公司文化等软性因素的有机整合,其风险控制是一个系统性工程。”梁正表示,并购前天堂硅谷会通过全国十多个分公司以及金融研究院进行行业分析,继而做出多个财务模型,分析企业并购后议价能力、管理能力、销售能力如何变化,经公司决策委员会讨论后,才决定是否开始后期实质性的运作。

梁正将并购基金成功的主要因素归为积淀与创新:“只有具备系统化资源的机构,才能做出让人拍手叫好的并购。”

2012年部分VC/PE支持并购案例

迎接并购浪潮

绑定上市公司的并购基金能够如此快速的被复制,并非天堂硅谷单方面的需求所致。

梁正认为,上市公司对外并购发展的内在动力也是促使绑定上市公司的并购基金未来得以发展的重要原因。

在充分市场化的行业中,经过这几年的密集上市,几乎所有的行业龙头或者细分行业龙头都是上市公司。“这些企业要实现行业突破需要增加研发投入,而且孵化出来的产品不一定会受到市场认可。因而,外延式并购几乎成为这些龙头发展的必由之路。”梁正指出,这种对外扩张的内在动力成为促使其与并购基金合作的契机。

数据显示,2012年7-10月,A股上市公司对外股权并购案多达438起,超过了上半年上市公司并购总数,表明上市公司并购案近期明显增多。

面对这种趋势,梁正显得信心满满:“未来五到十年,将迎来一个并购重组整合的浪潮,只有对并购与行业现状具备足够理解的机构,才能抓住机遇。”

如何抓住机会,梁正似乎成竹在胸。