现行房产税税制存在的瑕疵与完善对策

2013-03-08■田天

■ 田 天

(辽宁师范大学会计系,大连 116029)

现行房产税税制存在的瑕疵与完善对策

■ 田 天

(辽宁师范大学会计系,大连 116029)

本文从房产税内外两种税制并存,一种税制两种计征方式产生的困惑,以及从宏观经济层面分析了房产税的作用导向;从深层次揭示了现行房产税征管存在的瑕疵或问题,进而提出了完善现行房产税税制的建议与对策。

房产税收矛盾 税收导向困惑 完善改革对策

1 内资企业和涉外企业在房产税征管上存在的问题

房产税是以房产为征税对象,按照房屋的计税余值或出租房屋的租金收入,向产权所有人征收的一种税。国务院于1986年9月15日颁布了《中华人民共和国房产税暂行条例》,并于同年10月1日起执行。当时规定“房产税只对内资企业和中国公民征收,而对涉外企业和外籍人员仍实行原城市房地产税”;而一些地方政府,如《大连市房产税征收管理暂行办法》第二十一条也规定了:“外商、华侨、台湾同胞、港澳同胞投资企业和外国企业,外籍人员的房产纳税问题,因国家另有规定,不适用本办法”。

那么“原城市房地产税”是怎样一种情况呢?1951年8月8日中央人民政府政务院公布的《城市房地产税暂行条例》,其有关内容如下:第六条,房地产税依下列标准及税率分别计征:1.房产税依标准房价按年计征,税率为1%;2.地产税依标准地价按年计征,税率为1.5%;3.标准房价与标准地价不易划分之城市,得暂依标准房地价合并按年计征,税率为1.5%;4.标准房地价不易求得之城市,得暂依标准房地租价按年计征,税率为15%。(注1:前政务院财政经济委员会1952年12月31日“关于税制若干修正及实行日期的通告”,又将上述四款税率分别调整为1.2%、1.8%、1.8%和18%)。

由此就存在着以下几方面的矛盾和问题:第一,1951年颁布的《城市房地产税暂行条例》,其中的地产税是以当时存在的土地私有化为前提的。而现在外商投资企业的房地产,其土地只有使用权;“这些企业使用的土地,不征收地产税;因为土地所有权属于国家,由有关部门征收土地使用费(税)”。这样,就必须将房屋原值中所包含的土地出让金部分予以剔除,否则就征收了地产税。

第二,现行房产税依据房产原值一次减除10%至30%后的余值按1.2%的税率,计算缴纳全年房产税。而原城市房地产税却没有减除规定,只是依“标准房价”按年计征缴纳;而这里的“标准房价”在征收过程中却比较模糊,是房产评估值?还是房产帐面原值?

第三,现行房产税按房产出租的租金收入计征时,其税率为12%;而原城市房地产税依标准房地租价按年计征,税率为18%;二者税负不平。

最后,原《城市房地产税暂行条例》规定的罚金、滞纳金以及税收测算依据均以旧币为计量单位;而旧币1万元合新币1元人民币,这必然导致由于币值变革带来的税法失效,难以操作的问题。

2 一种税制两种计征方式产生的困惑

房产税的计税依据是房产的计税价值或房产的租金收入,按房产计税价值征税的称为从价计征,按房产租金收入计算征税的称为从租计征。

从价计征是依照房产原值一次减除10%至30%后的余值计算缴纳。而“房产原值,就是纳税人按照财务会计制度的规定,在固定资产帐簿中记载的房屋造价或购置原价”。1986年颁布了《中华人民共和国房产税暂行条例》,并从10月1日实施;当时房屋所使用的土地都是无偿划拨,即房产原值不含土地成本。但1988年随着《中华人民共和国宪法》有关土地使用权相关条款的修改,并于1988年颁布了《中华人民共和国城镇国有土地使用权出让和转让暂行条例》和《中华人民共和国城镇土地使用税暂行条例》;形成了土地配置的双轨制,即政府行政划拨和有偿转让。这样,原来狭义的房产原值就被现在广义的房地产原值所取代了。就是说现在的房产原值,既包括房屋建造成本及配套成本,又包括土地出让金成本。而税收征管上形成了,既征“地产税”、又征“土地使用税”的双重税负;房产税实际演化成了“房地产税”。

第二,“房产原值”由于经济的发展,其各个时代的单位历史成本也是不可比拟的。从土地的无偿划拨到1988年以后的有偿转让,同时房屋的建造成本、配套成本和费用支出等物价指数大幅递增,这样以“房产原值”为税基计缴房产税就显失公平。如某企业80年代初建造一栋框架结构的办公楼1500m2,单位建造成本约870元/ m2,工程总造价130万元。2010年该企业在相邻地段又建一栋框架结构的写字楼1500 m2,单位建造成本(含土地出让金,剔除装修成本)4860元/ m2,工程总造价729万元。由此可见,同地段结构相同的建筑由于物价指数、土地配置的方式不同等因素,二者的建造成本竟相差5.6倍。

第三,“依照房产原值一次减除10%至30%”,这种减除率显然缺乏理论和科学依据。也导致了税收征管上的随意性和不确定性,什么标准减除10%?什么标准减除30%?无章可循、模棱两可;这种笼统地规定是税收征管上的误区。而房产的价值依据财务会计制度的规定,是不断折旧逐步递减的;就其自然属性也是不断减值的过程。不考虑通货膨胀因素,对于一个年久破损的房产,纵使按30%减除,其余值也远远背离了它的实际帐面净值。而新投入使用的房产假设按低限10%减除的余值计缴房产税。那么,它们的合理性和依据在哪儿呢?这不能不令人困惑!

总之,一种税制两种计征方式,无论是从价计征,还是从租计征,都是源于一个出发点,即对房产征收财产行为税收。两种计征方式其测算核定的税率以及计征的结果,应该体现均衡平等税负。否则,将带来以下不良后果:一方面限制了社会资源的合理配置,在全社会范围内使资源不能得到合理利用。另一方面制约了企业单位或个人作为财产拥有者的资产(资本)社会平均利润的获利权。第三方面是阻碍了写字楼等物业行业的发展,使之变成了高税负的行业(注2:按租金收入12%计缴房产税,5.55%计缴营业税及教育附加);同时,由于物业的高成本租金价格,也必将递延式限制了中小资本拥有者进行生产经营的创业欲望和动机。第四方面是导致偷税、逃税现象的普遍滋生。以下我们就两种计征方式进行实证分析:

某物业管理有限公司拥有一幢高层大厦,总造价(即固定资产原值、含土地出让金)7400万元,总建筑面积1万平方米。该大厦近几年测定综合平均租价3.20元/ m2· 天,全年平均租出率为75%,全年租金收入约864万元。从租计征的年房产税为103.68万元(10000 m2×3.20元/ m2.天×75%× 360天×12%);而从价计征假设按30%减除,则年房产税为:7400万元×(1-30%)×1.2%=62.16万元。故“从租计征”方式多于“从价计征”方式41.52万元。

而该单位的租价和全年平均租出率是个个体经济变量,它由市场经济规律来自行供需调整。如果从租计征的绝对量小于从价计征的绝对量,则是市场经济规律的某种作用结果,即淘汰过剩的市场供给,这里不再赘述。

可以说,一种税制两种计征方式背离了等量资本获得等量利润规律的作用力,使社会的资金利润率,投资回收期,整个资源的有效配置等变得难以驾驭,房产税这个调节杠杆将会变得扑朔迷离。

3 从宏观经济层面分析房产税的作用导向

房产税是一个古老的税种,实质是对财产行为课征的一种税,在我国已有两千多年的历史。中央人民政府政务院于1951年8月公布了《城市房地产税暂行条例》,1973年税制简化过程中又将房产税并入工商税;1986年国务院颁布了《中华人民共和国房产税暂行条例》,规定从当年10月1日起在全国恢复征收房产税。

市场经济发展至今,其财产(资产)的表现形式更加多元化,包括:房地产、机器设备类资产、运输类资产、金融资产、无形资产、其他资产等等。但仅对房产及收益征税,是否限制并影响了社会资源的有效合理配置?例如,有等量1000万元的资本,如果持有房产,不考虑其他因素,每年将有最低8.4万元[1000万元×(1-30%)×1.2%]的税负支出。而如果存入银行假设年息2.6%,每年将带来26万元的利息收入;购置其他类资产财产行为的税赋基本为零或为负数(注3:如实行消费型增值税的进项税额抵扣)。这一切必然导致社会资源配置的无序性、不均衡性,税收导向曲扭了市场经济规律;使有限的资本外流,扩张个人住宅投资的内在需求,趋同金融或证券的投机等。使外延扩大再生产的社会欲望受到遏制,不利于社会再生产的资本积聚、集中和再投资;更不利于增加社会就业,增加其他税收。

然而,为了促进投资和社会再生产,美国曾规定:企业购置新的、有形的具有8年或更长时间可提取折旧的资产,可以从企业应纳税额中扣除这种资产成本的10%。在我国《中华人民共和国外商投资企业和外国企业所得税法》中,为了鼓励外方投资者从外商投资企业取得的利润用于中国境内再投资,视不同情况予以再投资退税。这些都是从税收上鼓励再投资并涵养税源,利于扩大社会再生产的规模,最终从总量上增加税收;使社会经济健康、协调、可持续发展。但现行房产税制的设计,从客观上却背离了这种初衷和愿望,最终限制并阻碍了社会再生产规模及实体经济的扩张。

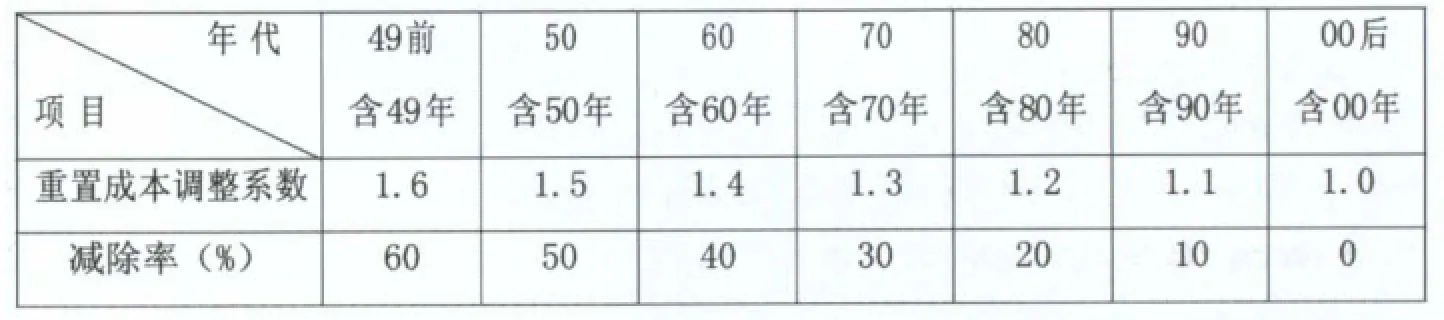

年代减除率、调整系数表

4 完善现行房产税税制的建议与改革对策

以上从现行房产税存在的一些问题进行了剖析,应从以下几个方面入手才能使其更加完善。

一是,取消房产税的从租计征方式,全部变为从价计征。这可以达到以下几个目的:①公平统一税负;②避免由于混合应税行为发生时的比例计算、税收征管、稽查等操作性困难,降低税收成本;③利于出租型物业的公平、健康发展;④对于属于免征房产税范围的房屋出租行为,可按租金收入反映的出租面积,根据房屋原值的对应比例计算应纳房产税额。

二是,随着我国加入WTO,国民待遇原则将成为与国际接轨必须解决的动态课题;必须统一内外企业的房产税税负,使国民待遇原则真正成为双刃剑。同时,继上海、重庆房产税试点工作的有效开展,应该在短时期内将个人住宅纳入到全国范围内的房产税征管体系内。

三是,考虑到房屋原值,由于各时期的物价指数递增变化,折旧程度不同,并剔除转让的土地成本因素。将房产税依照下述几项原则运算并计征:

①依据会计帐簿记载的房屋原值为基数;②将房屋原值中所含的土地转让成本一同按对应减除率系数减除(注4:历史遗留的划拨土地不减除); ③依据投入使用年代的不同,设定物价指数调整系数,将原值调整为近似重置成本;④依据投入使用年代的不同减除率减除,其余值乘以现行房产税税率,为年应纳房产税税额。其公式为:帐面原值 × 重置成本调整系数 ×(1-减除率)× 税率=年应纳房产税额,并对应测算规定出年代原值调整系数、减除率。具体如表所示:

实证分析:假设某企业有一栋房屋,1988年投入使用,原值5800万元;土地取得方式为“转让”,现行税率1.2%;其计算过程及结果如下:5880×1.2×(1-20%)×1.2%=67.74(万元),所以年应纳房产税额为67.74万元。

总之,未来的发展方向是:应逐步将房产税变为征收资产税,借此扩大税基并降低针对房产的税率;从而使其体现均衡平等的原则,实现对全社会资产课税的普遍性、实体经济的低税率及享用资产的累进税率三原则。■