并购能力与价值创造——工商银行连续并购东亚银行的经验证据

2013-03-06陆昭怡

胡 挺,陆昭怡

(广东工业大学 管理学院,广东 广州 510520)

并购能力与价值创造

——工商银行连续并购东亚银行的经验证据

胡 挺,陆昭怡

(广东工业大学 管理学院,广东 广州 510520)

国内银行通过海外并购的经验继续并购以实施战略布局和整合资源。但是国内银行进行海外并购的能力和价值创造如何?文章从并购能力出发,从市场反应和财务绩效研究工商银行连续并购东亚银行的价值创造;结果发现,工商银行和东亚银行均跑赢恒指,但工商银行略微跑输上证指数;工行盈利能力稳健,每股经营现金流有所下降,资产负债质量持续上升,偿还债务能力保持合理,融资能力增强,长期看将产生协同效应。最后,为我国商业银行提升并购能力和完善学习机制提出建议。

并购能力;价值创造;工商银行;连续并购;东亚银行

一、引 言

面对全球金融服务市场开放的竞争格局,需加快我国银行国际化经营的步伐。并购是银行提升综合能力和国际化水平的有效手段,也是进行全球扩张和增强核心竞争力的战略手段。我国金融业逐步开放、资本实力逐渐加强,银行的战略也从“引进来”向“引进来”和“走出去”相结合转变。并购能力是否影响海外并购价值创造是很多企业关注的问题。

银行海外并购绩效的文献非常丰富。Harford(1999)[1]认为管理者建立企业帝国的动机与过度自信心理极相似,内部资本充足时并购动机会增强和带来财富损毁。Beitel和Schi⁃ereck(2001)[2]文献回顾中发现大部分研究显示主并银行股东价值效应为负。肖建军(2009)[3]发现汇丰集团并购在较短时间内提升经营业绩,但对增加股东收益具有滞后效应。胡挺等(2009,2011)[4-5]发现招商银行和工商银行的海外并购均产生协同效应。国内外学者对银行海外并购价值创造并没有取得一致的结果。关于企业并购中的能力研究主要集中在并购整合过程中核心能力的保护、转移和发展等(Schwei⁃ger&Csiszar,1993)[6]。Kale和Singh(2007)[7]从联盟能力深化并购能力的范畴。主要对并购能力的研究集中在并购经验与并购绩效之间关系(Kim和Rajagopalan,2006;Schi⁃jven,2008)[8-9]。国内学者李航(2007)[10]从并购动机、资源属性提出并购能力的概念,指出并购能力是并购基础理论。吴超鹏等(2008)[11]等发现管理者对并购能力的过度自信而支付过高的并购溢价会使公司财富效应降低。田飞(2010)[12]对问卷调查探索并购管理能力与企业并购绩效之间关系,没有进行价值创造的实证。并购能力是否影响海外并购价值创造还需要深入研究。

综上所述,海外并购绩效的文献取得了不少成果,受样本和时间限制,结果也不同。并购能力的研究已显端倪,但其差异是否主导公司并购成败的主因还需要探索。海外并购是动态连续性过程,本文的创新之处是基于工商银行先后对加拿大、美国的东亚银行两起并购实例,梳理出并购能力对企业通过海外并购进行地域扩展、内部组织调整、人才积累、业务拓展的重要性,以体现并购能力的指标丰富公司并购能力与并购绩效关系的实证,完善并购的学习机制之路,探索中国企业提升并购能力的方法,增强并购战略决策对公司的价值创造。

二、案例简介与并购能力分析

(一)案例简介

2009年6月4日,工行与加拿大东亚银行、工商东亚金融控股有限公司(简称工商东亚)达成股权买卖交易协议。工行用2500万美元以及75%工商东亚股权对价交换加拿大东亚银行70%股权,剩余30%股权由东亚银行继续持有,工商东亚成为东亚银行全资附属公司,而工行和东亚银行合作营运和管理加拿大东亚银行。2011年8月26日,工行行使买入期权购入加拿大东亚银行额外10%股权,持股比例增至80%。2011年1月21日,中资银行第一次控股收购美国商业银行。工行与香港东亚达成美国东亚银行股权买卖交易达成协议,向东亚银行支付约1.4亿美元收购美国东亚银行80%股权,剩余20%股权由东亚银行继续持有,工行负责营运和管理美国东亚银行。工行实施一连串的海外并购,其根本目的是以较低成本加速自身全球布局,规避贸易壁垒,着重学习投资银行和金融衍生产品方面的先进经验和技术以跟随客户走出国门,谋求公司更大的发展和竞争优势。

(二)工商银行并购能力分析

1.资源是公司价值创造的根基

在人力资源方面,工行提出人才兴行战略。人才是工行创造价值的最直接因素,通过一系列培训,工行人的领导力、团队精神、创新力、解难能力及专业技能得到系统提升。工行推进远程授权业务集中处理、报表集中管理及单证中心等后台的集中改革,提高了管理效率和服务质量,上万名员工从后台转到前线服务和营销岗位,优化人力资源配置。工行凭借其丰富经验依靠其现有人力资本将知识转化为产品和服务、拓宽销售渠道、保持与优质客户的长期关系,实现企业的经营目标。

在财务资源方面,工行拥有独特的与并购相关的财务管理体制、内部审计制度体系、财务分析与决策工具、健全的财务关系网络以及金融人才等,这些财产资源在并购融资和并购资本运作过程中是难以复制的。此外,国内银行完成股份制改造上市,人民币升值预期加强使工行聚集了大量外汇,资产美元标价不断增加,但存在流动性过剩和巨额汇兑影响。工行资产规模进一步扩大,海外并购有了资金保障。

在实物资源方面,工行拥有庞大网络布点,2011年境外机构总资产1320亿美元,比上年末增加562.73亿美元,增长74.31%。

在无形资源方面,工行拥有40至70年的土地使用权、软件、产权、社会资本等。工行是全球最盈利的银行,工行这个世界500强的品牌、在海外投资银行和金融衍生产品方面获得的先进经验和技术有利于价值的提升,是其在全球拓展业务、机构以及资本运作的重要支持。

2.并购管理能力是公司价值创造的催化剂

工行拨备计提压力减少,在转型过程中侧重精细化管理,管理效率和经营效率提高,费用支出减少,资源管理能力、知识管理能力和组织管理能力都在随公司版图扩张的实践中迈向成熟。

在治理方面,工行以股东大会、董事会和监事会为基本框架,采用中国大陆境内经营为主,在境外设分行或子公司适度分权治理为特征的组织形式,激励与约束机制运行良好。在技术创新方面,工行推出了大批科技应用项目和新产品,全行产品总数3243个,增长15.8%,更好地满足了客户需求,形成了新的竞争发展优势。

工行拥有符合自身的全面风险管理技术和风险偏好制度,并增设了报告种类、风险量化管理指标和国别风险等内容,加强各类风险状况的监测和报告,集团层面整体风险管理能力进一步提升。

在市场方面,工行启动实施了省区分行营业部管理体制改革,扩大了县支行变革覆盖面,提升了对大中城市和重点县域的金融服务能力和竞争发展水平,市场竞争区域也从中国走向国际,包括北美、中东等地区,工行在海外扩张实践中加速完善结构调整、区域发展、创新、差异化服务、跨国经营、全面风险管理、科技引领和人才兴行这八大战略。

三、并购的价值创造

(一)并购公告的市场反应

计算并购事件的“平均超额收益”即(AAR)和“累积平均超额收益”即(CAR),观察工行连续并购事件所带来的影响。步骤如下:

第一,选取事件窗口,事件考察期为(-20,20),以工商银行收购的公告日为事件发生日。

第二,在估计市场模型参数时,为使参数估计量较为稳定,正常收益率的估计期为公告日前150个交易日为参数估计窗口。

第三,计算预期收益率

选用市场模型计算预期收益率,采用恒生指数作为市场指数计算市场收益率Rmt,和上证指数。

第四,计算超额收益率

(1)计算日超额收益率ARt,即窗口期内个股的日实际收益率与日预期收益率之差。

(2)计算累计超额收益率CARt,即单只股票在窗口期内从第一个交易日至第t个交易日的日超额收益率之和。

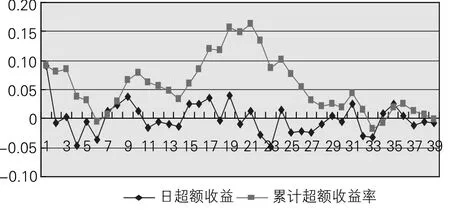

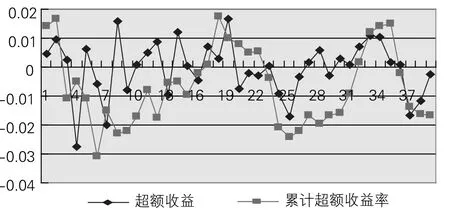

1.工商银行收购加拿大东亚银行的市场反应

(1)工商银行H股的市场反应。选取考察期为(-20,20),以工商银行收购东亚银行公告日2009年6月4日为事件发生日。工行在[7/5/2009,2/7/2009]期间的超额收益率均值为0.172%,累计超额收益率为0.568%。但并购发生前日超额收益介于正负之间,显示投资者对这事件有一定的犹豫,此期间工行H股在香港市场上累计超额收益率为正,略微跑赢恒生指数整体收益水平。投资者在并购发生后逐渐看好工行与加拿大东亚银行并购的协同效应。

图1 工商银行H股累计超额收益率和平均超额收益率趋势

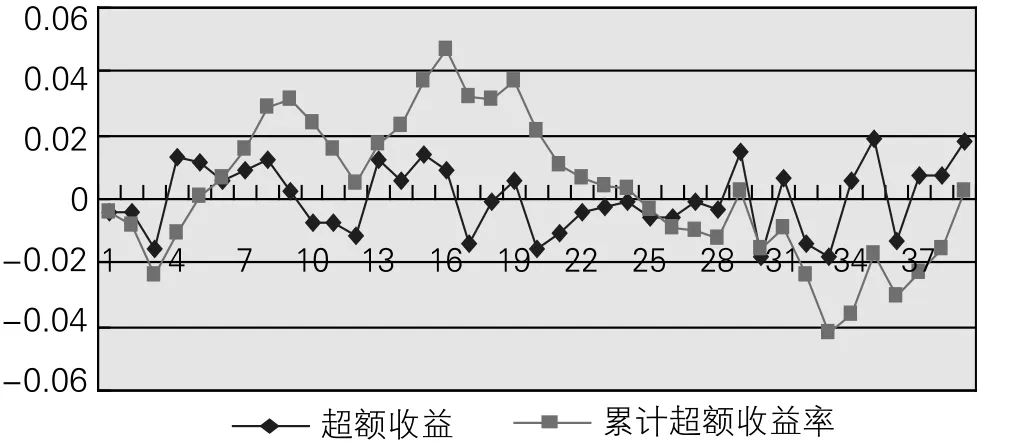

(2)工商银行A股的市场反应。同上述考察期,工行在[4/5/2009,1/7/2009]期间超额收益率均值为5.24%,累计超额收益率为17.82%。工行累计超额收益率为正,工行期间大为领先于上证指数整体收益,A股投资者看好工行与东亚银行并购的协同效应如图2。

图2 工商银行累计超额收益率和平均超额收益率趋势

(3)香港东亚银行在工商银行收购加拿大东亚银行后的市场效应。同上述考察期,东亚银行在[7/5/2009,2/7/ 2009]期间的超额收益率均值为-0.043%,累计超额收益率为5.66%。东亚银行并购前市场对这事件持积极态度,但并购后怀疑情绪增加。累计超额收益率为正,说明东亚银行在此期间仍跑赢上证指数的整体收益水平,东亚投资者仍看好工行与加拿大东亚银行并购的协同效应如图3。

图3 东亚银行累计超额收益率和平均超额收益率趋势

工行在香港和内地市场均跑赢对应的市场指数,东亚银行业领先于恒生指数,双方均获得一定财富效应,投资者显示出对工商银行进行国际化经营的认可,对该次并购持乐观预期,然而工行收购加拿大东亚银行前后,东亚银行的市场反应波动较大,有部分不稳定情绪。

2.工商银行收购美国东亚银行子公司市场反应

(1)工商银行H股的市场反应。选取事件考察期为(-20,20),以工行收购东亚银行公告日2011年1月21日为事件发生日。工行在[24/12/2010,21/2/2011]期间的超额收益率均值为0.68%,累计超额收益率为0.277%。工商银行H股在香港市场上的累计超额收益率为正,说明工商银行在此期间跑赢上证指数的整体收益水平,工行H股投资者看好工行与美国东亚银行子公司并购的协同效应如图4。

图4 工商银行H股累计超额收益率和平均超额收益率趋势

(2)工商银行A股的市场反应。同上述考察期,东亚银行在[24/12/2010,21/2/2011]期间的超额收益率均值为-0.0364%,累计超额收益率为-0.0364%。工商银行在内地市场上的累计超额收益率为负,这说明工行在此期间未跑赢上证指数的整体收益水平,工行的投资者不看好工商银行与美国东亚银行子公司并购的协同效应如图5。

图5 工商银行A股累计超额收益率和平均超额收益率趋势

(3)香港东亚银行对工商银行收购美国东亚银行子公司后的市场效应。同上述考察期,东亚银行在[24/12/2010,21/2/ 2011]期间的超额收益率均值为0.134%,累计超额收益率为1.53%。东亚银行在香港市场上的累计超额收益率为正,这说明东亚银行在此期间跑赢上证指数的整体收益水平,东亚投资者看好工行与美国东亚银行子公司并购的协同效应如图6。

图6 工商银行H股累计超额收益率和平均超额收益率趋势

综上所述,虽工行H股和东亚银行在香港市场上的反应乐观,但超额收益和累计超额收益率波动大,而工行A股在内地市场上反应不是很乐观,股价呈阴跌趋势。主要是因为香港股票市场较内地市场成熟,在面对经济周期波动时,投资者更为理性考虑公司价值。

(二)来自财务报告的证据

1.收益能力分析——盈利能力平稳中有上升潜力,每股经营现金流因并购有所下降

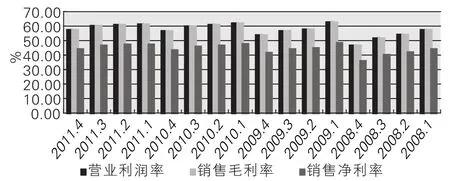

图7显示,工行的盈利能力愈加平稳,毛利率、营业利润率和净利率同向变动且幅度相似。2008年时第一季度至第四季度的盈利指标为下降趋势。而2008年至11年间,季度性下降速度趋缓,直至2011年,基本上每季度基本持平(图7)。

图7 盈利能力分析

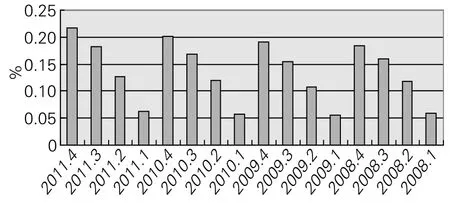

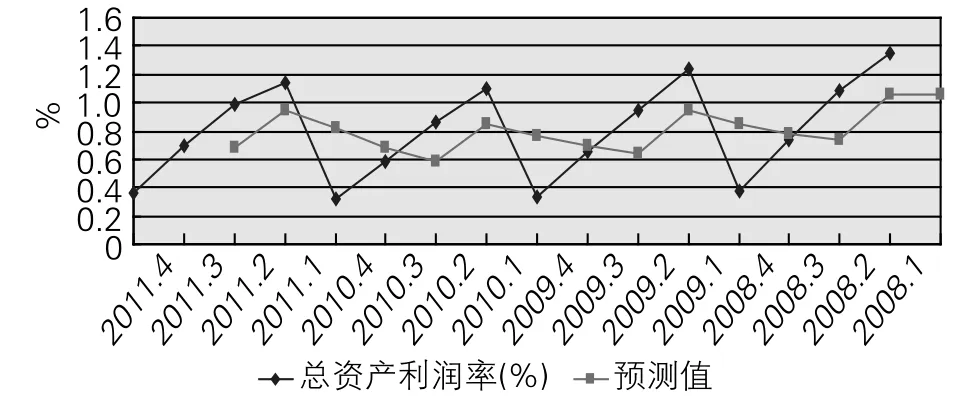

图8显示工行的净资产收益率有逐年持续上升趋势。2009年第四季度净资产收益率为19.08%,2010年同期为20.13%,2011年同期为21.77%,比2009年和2010年分别增加了2.69%和1.64%(图8)。从总资产利润率的趋势分析也可看出工行保持着良好的运营优势。在金融市场、资产托管、贵金属业务和票据业务四大领域试点推行利润中心改革,产品线的专业化经营优势逐步显现。工行凭借其多年的并购经验,综合盈利能力在连续的海外并购扩张中依然能保持得很好(图9)。

图8 净资产收益率分析

图9 总资产利润率趋势分析

表1显示,2010年每股经营现金流有所下降,比2009年下降0.41元,但2011年却呈现出了逆转之势。次贷危机导致国际金融市场受到较大的冲击,美元走低、国外银行面临流动性危机、信用评级下降,很多金融机构陷入财务困境,竞争对手大多放缓了国际并购的步伐。相对于国外银行,工行目前市盈率较高,进行海外并购相对便宜,而一系列的并购需要支付大量的对价则是工行每股经营现金流下降的主要原因。虽然低于行业每股经营现金流,但从长远来说,工行却能借此机会控制更多海外资源和更快布局全球,分散风险增加利润,提升工行在外的经营实力及整体金融服务水平。

表1 每股经营现金流 元

2.偿债能力分析——资产负债质量持续上升,偿还债务能力合理

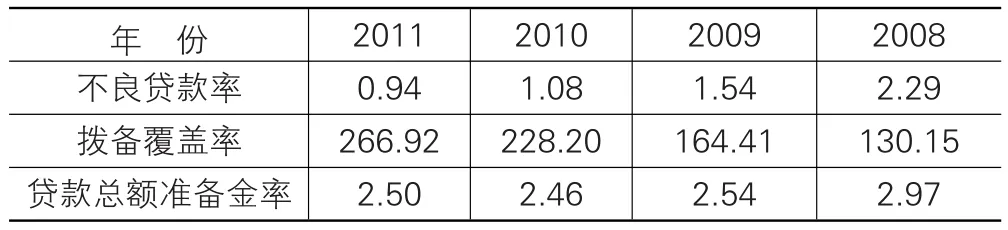

表2显示工行不良贷款率、贷款总额准备金率持续下降。2011年年末不良贷款率0.94%,同比下降0.14%,表明工行贷款结构优化;贷款总额准备金率2.50%,同比微浮了0.04%,但比2009年还是下降了0.04%,而至2011年末拨备覆盖率提升到266.92%,同比提高38.72%,这均表明工行抵御风险能力进一步增强。主要原因是工行不断完善以经济资本为核心的银行价值管理体系,优化全行资源配置和经营管理机制,覆盖各类风险,加大不良贷款处置力度和潜在风险贷款的监控力度。工行坚持稳健的拨备提取政策,着重对案件易发领域、违规多发环节检查整治,良好的内控为股东创造了丰厚的财富。

表2 资产质量指标 %

表3显示,2010年末资本充足率为12.27%较2009年有所下降,但在2011年则呈现出逆转之势。核心资本充足率为10.07%较2010年上升0.1%。银监会要求商业银行资本充足率不得低于8%,核心资本充足率不得低于4%。工行资本充足率在2008年之后虽总体呈下降趋势,但2011年之后情况有所改变,依然保持合理的区间。工行业务与机构迅速布局全球,加权风险资产增加,但这是因为工行实施全面资本管理,在国内同业中率先建立了本外币资金全额集中管理体制,进一步提升了资金集约化经营水平,保护存款人和其他债权人利益、保证自身在快速扩张的过程中还能保持优良的偿债能力。

表3 资本充足率指标 %

3.融资能力分析——融资能力增强

表4显示筹资活动产生的现金净流入360.05亿元。现金流入1038.34亿元,来源于工行发行债券,主要是次级债;现金流出678.29亿元,系用于分配普通股股利以及偿还部分债务、利息、分配利润等。2011年度筹资活动产生的现金净流入是10年的8.89倍。可见,工行已于2011年内成功采取多种方式完成资本金的补充。这为工行业务持续稳定发展,提升综合竞争实力、风险抵御能力和盈利能力提供有力保障。

表4 2011年筹资活动 亿元

四、结论与建议

(一)结论

其一,投资者对工行并购的市场反应乐观值下降,并购的价值创造理想值下降。对东亚银行的并购正处于国际经济复苏期,本文考察工行海外并购的时间窗口较短,其控制战略资源的意图仍在酝酿。可推断工行跨国并购东亚银行财富效应偏低很可能只是其全球战略布局中出现的一种短期现象,其绩效水平还有待时间的检验和考核。

其二,工行盈利能力平稳中有上升潜力,每股经营现金流因为并购资金需要而有所下降,资产负债质量持续上升,偿还债务能力合理,融资能力增强。工行的经营模式和增长方式有质的转变,规模和收益协同发展,效率和质量稳定提升,长期实际效果优于预期。

(二)启示

在连续跨国并购中,企业通过本身具备的人财物资源以快速获取本土经验、本土渠道以及为目标企业所在国提供商品和服务的机会,增加其在全球范围内进行混业经营或综合化经营的实力。并购整合阶段,企业应以企业文化共性为切入点,与被并方多数成员充分沟通以便更好地进行文化整合;完善有利于企业价值链增值的制度规范进行组织资源整合,同时完善财务和内部控制体系,降低委托代理成本和内控成本以便企业整合财务资源,从而增加企业价值。而通过调查了解新增客户群的需求、利用积累的资源拓展业务范围,以及在收购整合过程中注重培养具备全球战略思维和掌控能力的管理人才,都能加固企业的并购能力,使企业的并购绩效随并购能力的提升而提升,而并购绩效的提升又能巩固企业并购的能力,让两者之间形成良性循环。

(三)对策

面临经济周期性波动的考验时,企业应学会稳住心态,积极探寻经济格局调整中的潜在机遇,保持战略发展的持续性,坚定不移地推进经营结构调整,加固企业核心竞争力。以往一次或多次并购的成功都能坚定公司持续推进战略的勇气与决心,企业在坚定战略方向的同时要注意战略实施的灵活性,认真落实战略的同时不断完善战略体系,努力提升综合收益的同时强化风险管理,保持战略稳健推进。管理者更应加强学习并适当复制同业成功并购经验,注重衡量与反思自身的并购能力,加强对宏观、中观和微观环境的分析,建立和修正适合自身并购能力评估的指标体系,通过定性与定量方法进行差距分析,识别自身并购能力是否与企业一体化战略相一致,发现能力不足时,则应通过组织学习机制对其进行整顿改善,审慎选择并购时机和行业、合理估价并支付适当费用,提高并购管理能力和并购决策的正确性,并做好与并购相关的关键财务指标考核等的跟进工作,以便更好地指导实践。

[1]Harford J.Corporate Cash Reserves and Acquisitions[J].Jour⁃nal of Finance,1999,54(6):1969-1997.

[2]Beitel P,Schiereck D.Value creation at the ongoing consoli⁃dation of the European banking market[R].Neuyork Universi⁃ty of Witten Working Paper Series,2001.

[3]肖建军,李天锋,吴艳文.商业银行资产规模与经营业绩股东权益之间的协整分析:汇丰银行并购绩效实证分析[J].现代管理科学,2009(3):109-111.

[4]胡挺,刘娥平.中国商业银行海外并购经济后果研究——基于招商银行并购永隆银行的案例分析[J].金融论坛,2009(12):37-42.

[5]胡挺,李丽诗,刘娥平.我国商业银行海外并购的财富效应研究——基于中国工商银行海外并购的系列案例分析[J].金融理论与实践,2011(1):44-51.

[6]Schweiger D M,Csiszar E N,Napier N K.Implementing In⁃ternational Acquisitions[J].Human Resource Planning,1993(16):53-70.

[7]Kale P,Singh H.Building Firm Capabilities through Learn⁃ing:The Role of the Alliance Learning Process in Alliance Capability and Firm-level Alliance Success[J].Strategic Management Journal,2007,28(10):981-1000.

[8]HaleblianJ,Kim J,Rajagopalan N.The Infuences of Acquisi⁃tion Experience and Performance on Acquisition Behavior:Evidence from the U.S.Commercial Banking Industry[J]. Academy of Management Journal,2006(2):357-370.

[9]Barkema H G,Schijven M P G.How do Firms Learn to Make Acquisitions?A Review of Past Research and an Agenda for the Future[J].Journal of Management,2008(34):594-634.

[10]李航.企业并购能力研究[D].北京:北京交通大学,2007.

[11]吴超鹏,吴世农,郑方镳.管理者行为与连续并购绩效的理论与实证研究[J].管理世界,2008(7):126-133.

[12]田飞.并购能力与并购绩效的关系研究[D].北京:北京交通大学,2010.

The Relationship of Mergers and Acquisitions Abilities and the Value Creation——The Experience Evidences of ICBC Continuous M&A with BEA

HU Ting,LU Zhao-yi

(School of Management,Guangdong University of Technology,Guangzhou 510520,China)

Domestic commercial banks hopes to implementation of continuous M&A based on the overseas experience.Howev⁃er,how is their ability of overseas M&A and value creation?This article analyzes the value creation of the continuous M&A of ICBC(Industrial and Commercial Bank of China) with BEA(Bank of East Asia) from the aspects of market reaction and financial performance.The findings show that both ICBC and BEA have outperformed the Hang Seng Index.However,ICBC underperformed the Shanghai Index slightly,while ICBC owns a stable profitability,with the decreasing operational cash flow per share,the increasing quality of assets and debts,reasonable ability to pay back its debt and good financing ability.In the long term,synergistic effect will be produced.Finally,some suggestions to enhance abilities in M&A and to improve the learning mechanism are raised.

merge and acquistion capability;value creation;ICBC;continuous M&A;BEA

F830

A

1007-5097(2013)07-0091-05

10.3969/j.issn.1007-5097.2013.07.020

2012-02-28

国家自然科学基金项目(71103044);广东省哲学社会科学项目(GD11XGL21)

胡 挺(1977-),男,江西永新人,讲师,金融学博士,研究方向:公司并购,银行管理;陆昭怡(1989-),女,广东广州人,硕士研究生,研究方向:财务管理,团队管理。

程 靖]

●战略管理