CDMA运营商LTE终端发展策略分析

2013-02-28何双旺程贵锋

何双旺,程贵锋

(中国电信股份有限公司广州研究院 广州510630)

1 CDMA终端的产业困境

1.1 全球CDMA小众市场地位越发显著

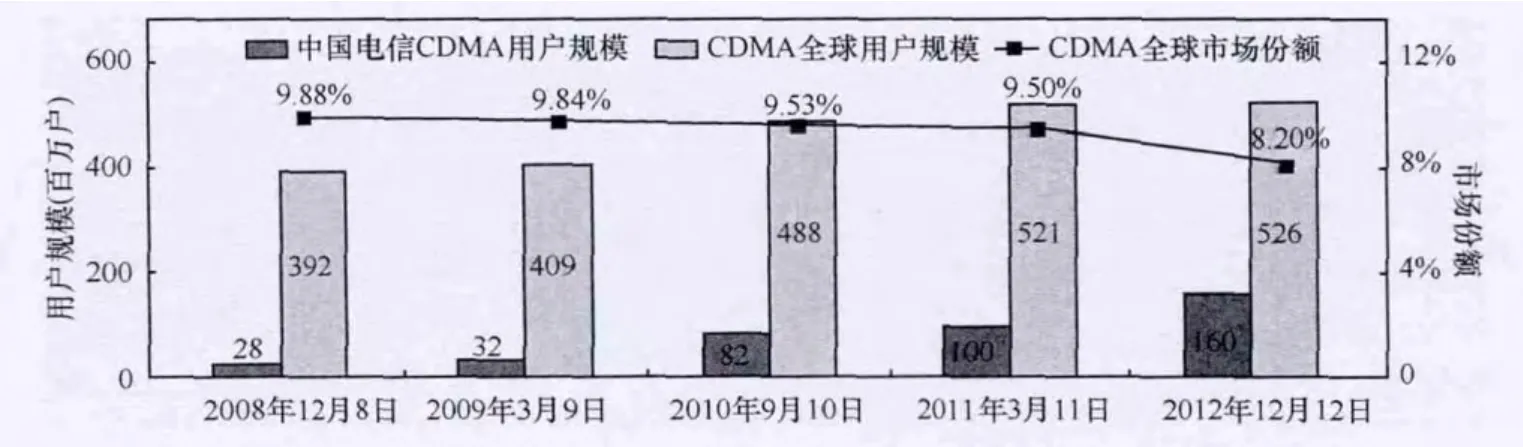

从2008年起,虽然中国市场CDMA取得了爆炸性增长,用户数从2 800万增长至2012年底的1.6亿;但从全球市场竞争看,截至2012年底全球CDMA用户数约为5.26亿,市场份额仅占8.23%,且市场份额逐年下降,CDMA小众市场地位越发显著。全球CDMA用户规模及市场份额趋势如图1所示。近年来不断有运营商宣布关闭CDMA网络运营,2007年澳大利亚和记澳洲电讯关闭CDMA网络,随后墨西哥、日本、印度、印尼、越南、孟加拉等多个国家放弃了对CDMA的使用,2012年泰国电信、巴西VIVO、新西兰电信也相继关闭CDMA网络,CDMA网络在国际上日趋“孤岛”化。

图1 近几年全球CDMA用户规模及市场份额趋势(数据来源:Informa Telecoms & Media)

1.2 CDMA终端上游产业链健康度方面已经落后TD-SCDMA

基带芯片领域,从参与者角度看,CDMA瓶颈效应依旧,只有高通和威盛两家,并且尚未形成有效的市场竞争。而反观TD-SCDMA芯片参与者已超过8家,展讯、高通、MTK等主流芯片厂商相继进入并逐步加大资源投入,TD-SCDMA终端产业在芯片层面得到了极大改善,表1所示为截至2012年底的基带芯片环节规模商用参与者情况。

表1 截至2012年底,基带芯片环节规模商用参与者情况

高通的事实性垄断使得CDMA基带芯片/方案缺乏有效竞争,跟不上竞争产业链的价格调整节奏,直接导致了大多数CDMA终端厂商的芯片成本相比同配的WCDMA、TD-SCDMA终端芯片差距明显。当前CDMA芯片的收费模式(包括整体收费、费率偏高等)也是众多AP厂商开发BP+AP集成方案的主要门槛之一,而2012年下半年MTK与VIA公司联合推出的MT6515+CBP 7.2的双模方案市场表现低于预期,也对其他试图进入CDMA市场的AP厂商产生影响。与此同时,除高通外,MTK等新进入者相继推出TD-SCDMA/WCDMA共模芯片,使得TD-SCDMA在芯片层面几乎与WCDMA做到同步,从资源竞争角度,这对于CDMA产业链而言是双层劣势加剧。

TD-SCDMA终端在芯片领域的丰富与性价比的提升,从源头上为2012年下半年TD-SCDMA智能机的爆发提供了产业与技术基础,而这种上升趋势在2013年市场表现上得到了进一步明示,TD-SCDMA终端月度销量超千万,产业资源明显在向TD-SCDMA倾斜。

1.3 CDMA终端产业上游产业链劣势传导,竞争劣势日益凸显

在智能机价格不断下探的趋势下,CDMA终端的上游成本劣势在最终市场竞争中被进一步扩大,而在成本控制竞争激烈的入门级智能机(比如399元)以及千元智能机领域表现得尤为突出。而运营商在面向最终消费者时,需保持手机终端的市场价格竞争力(同等或者价差可比拟),这种芯片成本劣势传导将增加巨额终端产业经营成本。2013年Q1市场上3.5英寸入门智能机(cdma2000 1x Ev-Do机型)价格相比竞争对手有100~200元的价差。2012 Q3 WCDMA机型加权计算的价格较cdma2000 1x Ev-Do低4.0%,按照2012年CDMA网智能机价格为1 435元、超过4 000万智能机规模计算,增加的运营成本超过40亿元。

2 LTE终端产业机遇

2.1 LTE产业发展步入快速成熟期

LTE(long term evolution,长期演进)发展速度已经超过之前任何一种移动通信技术:从实验网到第一个商用网,3G是3年、HSPA是1年,而LTE是9个月;终端增长到200款,HSPA用时2年,LTE约20个月;达到3 000万用户的时间,GSM为51个月,WCDMA为45个月,而LTE仅为31个月。

LTE发展迅速,FDD LTE是主流。截至2013年4月,全球有67个国家有163个LTE商用网络,其中仅15个为TD-LTE运营商,而且全球有124个国家415个运营商正准备开展LTE业务。2012年底LTE网络已覆盖了全球人口的11%,截至2013年3月,Verizon和KDDI的LTE网络人口覆盖率分别达到90%和96.4%。Strategy Analytics预测,2013年内LTE覆盖人口预计达到全球人口的22%。至2017年,全球LTE网络连接数量有望达到16亿,占全球移动通信网络连接总数的18%。

LTE手机终端已经商用成熟,FDD LTE手机优势明显。截至2013年1月,LTE终端达662款,其中手机221款,占33%,其余形态包括PAD、数据卡、MiFi、CPE等。FDD终端优势明显,款数上是TDD的4倍,占绝对优势,手机占比33%,远高于TDD的10%。

2.2 LTE终端产业有望形成良性竞争生态环境

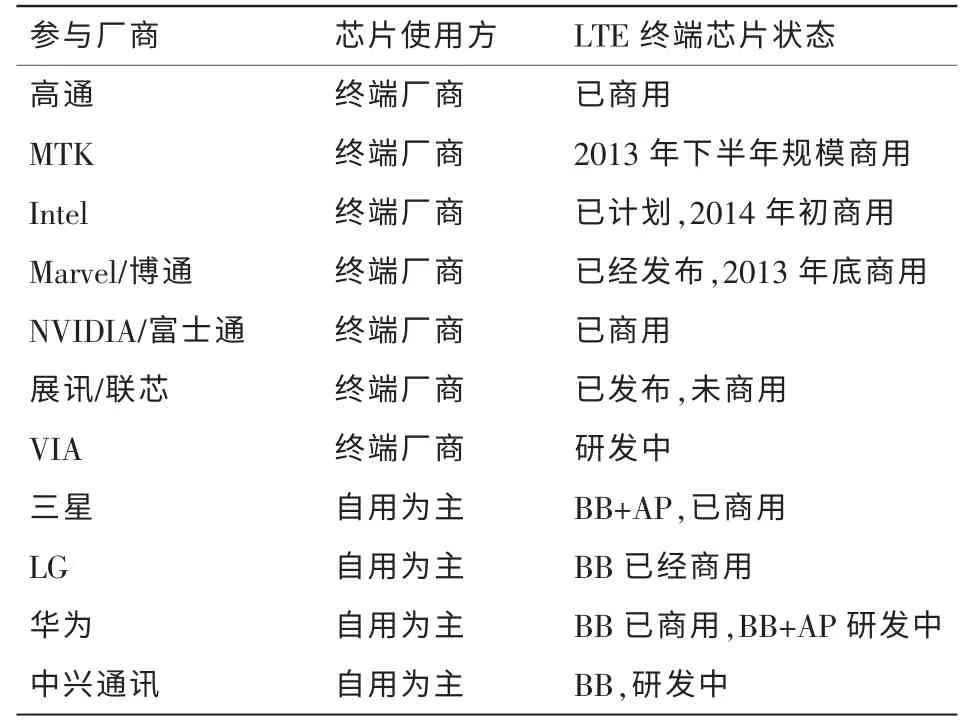

现 阶段,高通、三星、GCT、NVIDIA、瑞 萨 等 厂 商LTE终端芯片已商用。Marvell/博通、MTK、展讯等公司芯片已发布或即将商用,Intel计划2014年初商用。LG、华为、中兴通讯等手机厂商也在积极研发LTE终端芯片。多方参与带来的有效竞争,将使LTE终端上游产业链有望形成良性生态环境。全球主流CDMA运营商已经把LTE作为后续网络演进的主要选择,而LTE终端产业链上游环节的良性竞争也将为深受上游产业困境的CDMA运营商融入国际主流制式带来前所未有的产业机遇。表2所示为业界LTE芯片参与情况。

表2 业界LTE芯片参与情况(截至2013年5月)

2.3 主流CDMA运营商的LTE终端发展道路

LTE运营商持续推进LTE网络覆盖并纷纷开展VoLTE(voice over LTE)试验及商用化。截至2013年5月,根据GSA统计信息,韩国的SKT、LG U+已经发布商用VoLTE,AT&T、KT等12家 运 营 商 在 部 署VoLTE,NTT DoCoMo、KDDI、E Plus 3家已经制定VoLTE计划,中国移动、奥地利T-Mobile在开展VoLTE试验。

CDMA运营商积极通过VoLTE实现去CDMA化。GSA信 息 显 示,Verizon、Sprint、US Cellular、Metro PCS、KDDI 5家CDMA运营商在积极部署VoLTE。据Verizon 2013年第1季度业绩报告电话会议及其他公开信息显示,Verizon的VoLTE计划清晰,行动坚决。Verizon计划2014年初推出VoLTE服务与LTE单模终端,以期降低终端补贴与成本,并在未来2~3年停止3G网络投资,仅维持网络运行,加强LTE网络投资建设,降低CDMA网络的重要性。在2014年底主推LTE单模终端,彻底抛弃CDMA制式,融入移动通信主流制式。

3 CDMA运营商LTE终端发展路线思考与策略建议

鉴于前文所述CDMA产业现状、LTE产业发展趋势,接下来就CDMA运营商在制定面向LTE的演进策略时,终端层面应思考的若干问题提出策略建议。

(1)LTE与CDMA的关系定位

CDMA运营商在制定LTE演进策略时,应充分考虑手机终端产业的良性运作对移动业务运营的重要性,提高手机终端在演进路线选择中的决策权重,真正从促进终端产业良性循环的维度制定LTE发展策略。

为融入主流制式,摆脱当前的产业困境,CDMA运营商应抓住LTE演进的契机,摆脱CDMA制式的固有制约瓶颈,在演进时充分降低LTE与cdma2000 1x/cdma 2000 1x Ev-Do的耦合度,为LTE独立于CDMA存在与发展创造条件。应采取较为激进的市场策略,加快业务向LTE网络迁移,缩短演进的过渡期进程。

(2)终端形态的选择:数据终端还是手机

从2G到3G,3G到LTE,新技术运营初期,新技术手机终端的成熟需要过程。手机终端与新网络之间的互操作需要大量的现网验证,而且运营初期规模受限,新技术研发成本需要分摊致使商用终端难以做到中低端价位,从而导致手机终端不足以支撑规模用户发展。在此阶段,数据终端是运营商的优先选择,在采取数据作为运营载体的同时不断优化提升网络质量,推动手机终端成熟。在新技术手机终端逐步成熟规模商用后,手机作为移动业务运营的载体与平台属性逐渐凸显,反观数据终端对网络资源占用高,难以通过应用等提升流量价值,这时手机终端成为运营商的第一选择,数据终端成为补充。

当前随着LTE手机终端的逐渐商用成熟,手机终端已经成为所有LTE运营商开展业务运营的第一选择。截至2013年1月,LTE终 端 总 数662款,其 中 手 机221款 占33%,在众多LTE形态中已成为主流。Verizon在2010年LTE商用初期以数据卡为主,而到2012年第4季度,智能手机款数已占38%,销量占比62%。KDDI LTE业务运营主推智能手机终端,在2012年11月至今累计推出12款LTE智能机,已占在售智能机款数的50%。

(3)终端语音实现方案选择

在LTE时代,语音业务可以选择CDMA承载或LTE承载。前文所述语音业务通过LTE网络承载,即VoLTE,成为国际LTE运营商的普遍演进方向,纷纷开展试验并商用化。在所有语音业务都通过VoLTE方式时,语音业务与CDMA网脱离,CDMA运营商的LTE运营实现业界主流,这时终端支持cdma2000 1x成为可选。但必须认识到VoLTE虽是长期的方向却不是当下的选择,语音从CDMA承载完全迁移到VoLTE,受LTE网络覆盖情况、VoLTE的成熟度、用户的语音质量的需求变化等多方面因素影响。在很长的一段时期内,语音业务依然需要通过CDMA网络承载。

当前终端侧实现方案有3种, 方案1:SVLTE(simultaneous voice and LTE,即双模双待双通);方案2:CSFB/eCSFB(circuit switched fallback,电路域回落,即双模单待单通);方案3:SRLTE(single receive LTE,即双模双待单通)。

方案1:SVLTE,LTE与CDMA两模相对独立,产业门槛相对低,制约因素少,也是目前终端厂商的优先实现方式,手机终端商用成熟度最高。

方案2:CSFB/eCSFB,LTE与CDMA两模之间 信 令 交互多,技术耦合度高,技术实现与专利受上游CDMA芯片方案提供商制约大,方案竞争力弱,选择该方案,CDMA运营商的LTE终端产业将延续原有CDMA的格局,继续成为“孤岛”。

方案3:SRLTE,从产业维度看与SVLTE类似,但技术实现难度较SVLTE大,从商用成熟度角度看逊于SVLTE方案。但SRLTE在硬件成本、外观设计、功耗等方面优于SVLTE方案。从CDMA制式与LTE的耦合程度、融入主流难度这两个指标看3种方案,SRLTE和SVLTE能都较好地满足去CDMA耦合的思路,应成为CDMA运营商在过渡期内的优选终端实现方案。

(4)LTE+CDMA特殊终端需求的产业推动

前文所述,LTE手机终端特别是FDD LTE手机终端已经成熟,但无论是上游芯片方案还是商用手机终端,支持CDMA模块的LTE仍是小众需求。为加快终端成熟,保障初期终端供应,CDMA运营商应尽快向产业链明确LTE终端发展路线与终端需求,并尽量减少终端实现复杂度。创新产业合作模式,积极参与上游运作,在产业上游积极引入更多的CDMA芯片参与者,以期形成有效竞争格局,推动上游芯片及解决方案的丰富,在过渡期内最大限度地减少上游产业链的天然劣势。