基于A-S模型的社会保险费企业缴费意愿分析

2013-02-21莫拓

莫 拓

(广西南宁市社会科学院,南宁530022)

0 引言

企业欠缴社会保险费就是长期以来比较突出的一个问题。企业通过各种办法,比如瞒报工资总额或职工人数、大量使用临时工或短期合同工、拖延缴费、截留保费等以达到欠费的目的。同时全国共清理收回基本社会保险企业欠费473亿元。企业欠费不仅有可能造成社会保险基金入不敷出,政府财政压力增大,还损害劳动者的合法权益,影响社会保险制度再分配功能的发挥,不利于实现社会公平正义。在已有的研究中,学者多从政府、企业、职工三方主体入手研究企业欠费问题。张立光、邱长溶(2003)认为制度不公平、缴费率高、企业效益差、逃避责任、职工与企业共谋是企业欠费的主要原因。李丹(2005)认为政府对逃费行为的容忍也是一个重要原因。闫然(2007)从博弈论的角度出发,得出企业逃费具有必然性的结论。从现有研究成果来看,学者们多采用定性方法,感性认识较多而理性认识较少。

在此背景下,本文将经典逃税模型A-S模型引入企业欠费问题研究,从企业的角度来详细分析影响企业缴费意愿的因素。

1 A-S模型简介

A-S模型是由Allingham和Sandmo于1972年提出的用于研究逃税问题的预期效用最大化模型。这个模型的理论来源是Becker关于犯罪经济学的研究以及Arrow关于风险及不确定性的研究。A-S模型的基本假定有两点:第一,纳税人是理性经济人,以预期效用最大化为目标;第二,纳税人是风险回避者,并且其行为遵循Von Neumann-Morgenstern关于人在不确定性条件下的行为规范。

在这些假设基础上建立的纳税人的目标函数是:

在此目标函数中:

U表示纳税人的可支配所得(即税后所得)的效用;

E(U)表示纳税人预期效用;

W指的是纳税人的总收入,它是只有纳税人自己才清楚而税务部门无法准确把握的,是一个外生变量;

X是纳税人向税务部门申报的应纳税收入,很显然,纳税人可以选择如实申报和虚报个人收入两种策略,也就是说X是一个内生变量,易知0≤X≤W;

θ是税率。Allingham和Sandmo假设税务部门实行比例税率,因此θ是一个常数,且0<θ<1;

p是纳税人逃税而被税务部门查处的概率,0<p<1;

π是纳税人逃税后的罚款率。

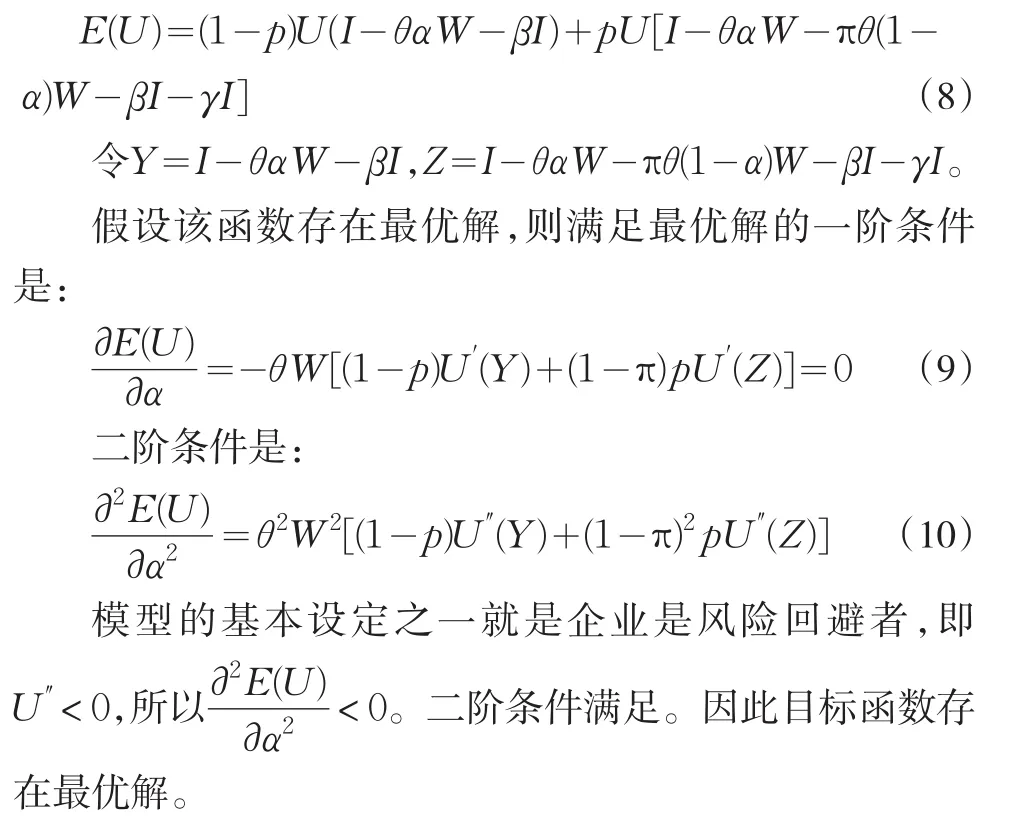

假设函数(1)存在最优解,则满足最优解的一阶条件是:

在式(2)中分别对W、X、θ、π、p求偏微分,得

RA(y)、RA(Z)是阿罗-普拉特关于绝对风险厌恶的计量值。

根据对式(4)至式(7)正负符号的分析,模型建立者Allingham和Sandmo得出以下结论:

(1)收入W的变化对纳税人向税务部门申报的应纳税收入X影响不确定;

(2)税率θ对纳税人的纳税行为影响同样是不确定的;

(3)罚款率π和查处概率p提高将促使纳税人减少逃税行为。

2 企业欠费模型

在社会主义市场经济下,企业是理性经济人并且还是风险回避者,也就是说经典逃税模型的假设同样适用于社会保险费征收实践中。但我国社会保险制度具有它自身的特点,我们不能直接套用传统的A-S模型来分析社会保险费征收工作,而是需要结合社会保险费征收工作的具体情况对模型进行一定的改进。

2.1 模型建立

2.1.1 参数设定

I是企业的收入。收入的高低直接影响企业的缴费能力,并且企业所缴纳的社会保险费会直接减少其收入,从而会对企业的缴费意愿产生影响,因此在模型中要考虑到收入。

W是企业的工资总额。现行制度下社会保险费是按照工资总额的一定比例缴纳的,因此需要考察工资总额变动对企业缴费意愿的影响。

α是缴费系数,表明企业的缴费意愿,即企业以工资总额的多大比例进行缴费。假设0<α<1。

θ是社会保险费率。因此θαW就是企业缴纳的社会保险费。

π是罚款率。企业欠费被有关部门查处后,罚款的数额是其所欠费数额的一定比例。假设π>1。

p是企业欠费而被有关部门查处的概率,0<p<1。

β是缴费成本系数。缴费成本是指企业为遵从征收机关的要求而发生的除社会保险费和经济扭曲成本以外的支出。包括时间成本、货币成本及其他成本(如社会保险制度设计不合理、征收机关办事效率较低或者存在腐败等)。缴费成本的存在会增加企业的额外支出,甚至会使其产生抵触心理,进而影响其缴费的积极性。假设缴费成本与收入有关,关联系数是β(β>0),则缴费成本就是βI。同时假设只要企业发生了缴费行为,那么就产生了缴费成本。

γ是社会心理成本系数。在传统模型中,纳税人是绝对理性的,不受道德因素影响。但现实生活中,社会成员是存在道德观念和是非判断的。也就是说仅仅从理性经济人的假设出发,还不足以分析复杂多变的社会活动。企业欠费不仅违反了有关规定,还会影响其社会形象,甚至会对企业的长远发展造成不良影响。因此,我们在讨论社会保险费征收工作时,不能忽视社会心理成本对企业的影响。假设企业欠费的社会心理成本是企业收入的一定比例,成本系数是γ(γ>0),那么企业所要承担的社会心理成本就是γI。同时假设企业欠费被查出之后才发生社会心理成本,没被查处时没有社会心理成本。

2.1.2 企业预期效用函数

根据以上假设,可以得出企业的目标函数:

客观而言,体育是一个需要“烧钱”的产业,关注度越高的项目,“烧钱”越凶猛。但时至而今,我们还没有看到西王集团实质性的“烧钱”动作,其应对球迷、媒体的思路也仍旧原始而沉闷。当然,这不是西王男篮一个俱乐部的问题。事实上,历任山东男篮东家,其公共品牌打造,素来乏善可陈,专业性、公开性的短板始终没有补上。

2.2 模型的比较静态分析

从前面的分析可知,影响企业缴费系数α的因素很多,包括企业的收入I、工资总额W、社会保险费率θ、查处比例p、罚款比例π、社会心理成本系数β、缴费成本系数γ等。通过对模型进行比较静态分析,可以得出这些因素的变化将如何影响企业的缴费意愿。

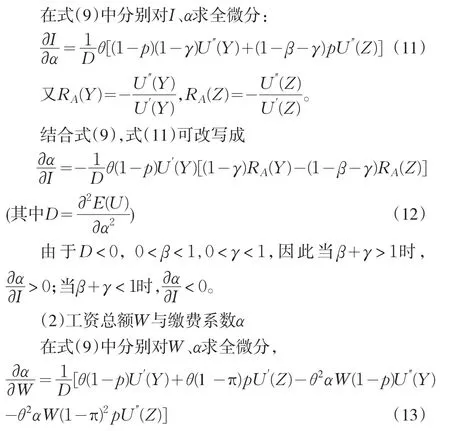

(1)企业收入I与缴费系数α

括号内第一、三、四项是正方向,第二项是负方向。因此∂α/∂W正负方向不确定。

(3)费率θ与缴费系数α

2.3 结论

(1)企业收入I对缴费系数α的影响方向不明确

(2)工资总额W的变化对缴费系数α的影响是不确定的

(3)费率θ的变化对缴费系数α的影响是不确定的

之所以会出现这种情况,是因为费率的提高会带来收入效应与替代效应。一方面,费率的提高使企业的收入减少,在风险回避的假设下,企业会变得更加谨慎,从而选择更如实地申报缴费,这就是收入效应。另一方面,费率的提高使企业欠费的边际收益较之缴费更大,进而诱使企业采取欠费策略,这种替代效应对缴费系数产生反方向的影响。由于收入效应和替代效应的大小不确定,因此费率θ的变化对缴费系数α的影响是不确定的。

(4)查处概率p、罚款率π的提高会减少企业欠费

根据式(15)、式(16)结果表明,无论是查处概率p还是罚款率π的提高,都会刺激企业更如实地缴费(提高缴费系数)。这也说明了通过加强征管、提高处罚力度来防止企业欠费在理论上是有根据的。

(5)缴费成本系数β的变化对缴费系数α的影响是不确定的

从前面式(17)的推导过程来看∂α/∂β的正负符号不确定,即在理论意义上缴费成本系数β的变化对缴费系数α的影响是不确定的。目前学术上对于社会保险缴费成本的研究还不多,缺少具体的指标数据。但这并不说明我们可以忽视缴费成本的存在,相反缴费成本是影响企业缴费的重要因素。

比如信息化水平低、管理主体混乱、政出多门等会增加企业缴费成本。这种局面对政府来说既增加了成本又降低了效率。而对企业来说,缴费程序繁琐复杂,要应付不同的部门,缴费成本上升,权益却难以得到保障,缴费的积极性也受到的一定的影响。

(6)社会心理成本系数γ的提高会提高企业缴费系数α

由式(18)可知,∂α/∂γ>0。在享受欠费带来的经济收益的同时,企业也会因此欠费而形成负罪感:如果被查出,企业的社会形象将会受到影响,不利于企业的长远发展。达到一定程度时,企业欠费所造成的负罪感有可能会抵消欠费所带来的效用。此时企业将选择缴费而不是欠费。因此,随着社会心理成本系数的提高,企业的缴费的意愿更强,缴费系数会提高。

[1]Allingham M.G.,Sandmo A.Income Tax Evasion:A Theoretical Analy⁃sis[J].Journal of Public Economics,1972,(1).

[2]中国人力资源和社会保障年鉴2010(工作卷)[M].北京:中国劳动社会保障出版社,中国人事出版社,2010.

[3]张立光,邱长溶.我国养老保险逃费行为的成因及对策研究[J].财贸经济,2003,(9).

[4]李丹.论我国社会保险逃费问题及对策[J].兰州学刊,2005,(6).

[5]闫然.我国养老保险中企业逃费的博弈分析[J].商场现代化,2007,(6).

[6]梁朋.税收流失经济分析[M].北京:中国人民大学出版社,2000.

[7]王艺华.个人收入申报与所得税逃税行为分析[D].对外经贸大学,2007.

[8]李冬妍.税收遵从成本对纳税遵从行为的影响[J].涉外税务,2007,(9).