我国保险市场结构的非均衡与政府管制改革

2013-02-16岳公正孙彩云

○ 岳公正 孙彩云

(贵州大学国民财富分配研究院、经济学院 贵州 贵阳 550025)

一、保险市场结构非均衡与政府管制

保险市场是进行保险商品(保险品)交易的场所或领域的总称,是保险经济活动与市场机制的有机结合(除特别说明,本文所论保险商品(保险品)是狭义的,专指商业保险)。保险市场结构指在政府、利益集团(如保险经办机构)、参保人、保险企业等广义保险市场主体针对保险品(政策)的行为的相互作用下,保险品的价格和供给数量的状态。

制度变迁条件下,中国保险制度改革宜于采取渐进模式。正如许多专家指出:大约需要20年左右的时间,才能建立比较合理的保险制度(杨燕绥,2003)。在不合理保险制度下,保险企业既不能实现要素最适组合,也不能贯彻利润最大化原则,还会引致保险企业短期均衡与长期均衡中保险企业平均成本过高(相对与外国保险企业),损害保险企业利益与社会福利,根本不可能形成完全意义上的现代保险企业运营制度。参照保险制度范式,中国保险市场状况可以简略概括为:超经济垄断(行政垄断)与过度分散竞争并存;保险企业集中程度低与竞争限制并存;经济性管制和行政性管制并存。总之,中国现阶段保险市场结构与保险制度的优化要求尚存在相当大的差距。

马歇尔、萨缪尔森、C·哈伯格(Harberger)等人都曾从不同角度阐明,合理的市场结构是市场自由竞争发展的一个必然结果。同样,通过历史比较分析,不难发现:在保险制度形成的历史进程中,保险资源(保险要素)损耗构成的成本付出极其巨大。显然,中国当前的保险体系无法承受这样高的改革成本(指保险资源损耗)。

参照国际经验,由政府本着变通原则制定一系列保险市场政策,对保险市场进行约束,同时推动保险企业适度集中,控制保险企业过度分散,则可以加速形成以垄断竞争为主要特征的合理保险市场结构,并降低保险制度改革成本。

而在西方,保险市场运行规则的最终制定者一般是议会,政府只是保险市场运行规则的实施者和监督者。中国政府要制定保险市场运行规则,以便使市场主体有所参照,并在实施保险市场运行规则过程中对市场主体的行为做出裁决。显然,现阶段的保险企业、居民、中介机构作为市场主体都不具备为全社会普遍认同的权威。目前,中国政府是政府管制主体,唯有它才可能具备制定保险市场运行规则并监督其他市场主体行为的资格与能力。

目前,中国保险品的市场结构的一个重要特征可以简略概括为:由政策封闭化(或政策高成本)有序地向政策公开化转换。保险市场的政策垄断主要表现为政府对保险政策的提出、制定、审议、执行、评价、监督等程序的影响力很大,事实上形成相对封闭的保险市场,以获得较高的政策垄断收益。

二、政府管制与保险市场管理模式

从政府管制理论分析,自中国保险制度改革发轫,其政策上便具有适度政府管制的总体特征。

1、政府管制与保险政策特征

“适度政府管制”在本质上是保险政策方面的一种过渡性特征。它的提出主要是基于这样一种认识,即中国现阶段涉及保险政策的提出(投票规则)、制定、审议、执行、监督、评价等程序的法律和法规尚未发育或残缺,需要政府进行直接管制。

从政府管制的角度分析,适度政府管制是指在保险管理中,政府通过法律途径或手段(主要是保险行政法规),替代一部分尚未发育、残缺或运行失效的管制,直接介入(或干预)保险市场主体对保险品(政策)的偏好选择和保险政策的决策、执行、评价和监督等程序,自觉地组织保险管理,促进保险品(政策)的合理配置和有效运用。对像中国这样的发展中国家而言,适度政府管制的目的在于通过确立一种制度安排或规则,在保险政策决策等方面建立起相对完整的法规,以推动保险制度和机制的完善。

对中国保险市场而言,最为缺乏的不是资本、技术,而是有效的制度。虽然从表面上看,保险制度不发育或残缺主要是反映为资本、技术要素的稀缺,如人均保险水平低、保险覆盖面小、保险资金的短缺等,但是相对而言,最缺乏的是能够有效地组织、配置各种保险要素以优化整个保险体系的制度安排。保险管理不发育或残缺的本质同样在于制度稀缺,即缺乏一种能够推动保险管理优化的制度安排。

图1 现行——政府包揽模型

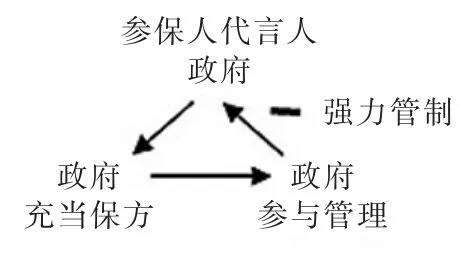

图2 过渡——政府核心模型

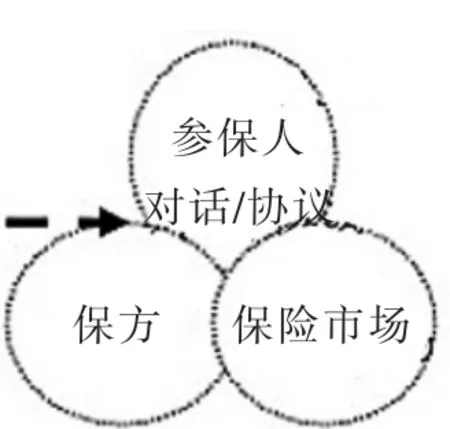

图3 目标——政府淡出模型

在这里所谈的制度稀缺,不能简单地被看成所谓的“滞后反应”,即制度供给的不足。这种制度稀缺,本质上是一种基于保险管理制度不发育或残缺而形成的“表面上”的制度需求的相对不足。这是从中国的立场,从其追求组织或管理的“后发性利益”的角度来认识制度稀缺。如果忽视了这一点,将势必把制度稀缺看成是完全适应于不发育或残缺的保险运行的“正常现象”,因而也就没有了以制度创新方式扩大制度供给的需要。从保险市场外部不经济的很多事例可以看出,解决此类问题的保险市场行为成本之高,使得任何一个单个保险市场主体都无法解决类似的问题。一种替代的办法是政府的直接管制。政府并非建立一整套有关保险管理交易的法律制度,而是从政策的角度,规范性地激励保险市场主体(保险企业、参保人等)做什么或不做什么,并要求其服从之。政府的优势就在于,如果需要的话,它能够完全或部分避开保险管理制度,而保险市场主体却做不到,所以政府有能力以低于其他保险市场主体(如参保人、保险企业、中介组织等)的成本进保险行政策活动。

2、适度政府管制与保险市场管理模式的关系

按照演化进度划分,保险市场管理模式可以划分为现行模式、过渡模式和目标模式。根据现阶段有关制度安排,中国政府在保险领域实际上扮演着“保姆”式的包揽角色(见图1),即“代替参保人进行保险行业管理制度设计,通过国有保险公司承当保方和直接管理保方”的角色。这样的局面表现出两大明显缺陷:一是政府包揽过多,对保险企业、参保人二方的自主权产生负面影响;二是政府部门利益可能被置在高于保险企业、参保人二方的地位,政府部门利益有可能成为阻碍保险市场扩展的原因,加大了保险制度改革的成本。因此,政府角色需要合理定位,对保险市场实行适度管制,这在中国需要一个过程,分步进行。

第一步,伴随中国民主法制建设,政府角色应当从包揽一切的“保姆”向中国保险改革设计者和推动者的核心地位转移(见图2),即强力管制模式。政府可以摆脱日常事务,做好保险市场的推动者和监督者。

第二步,伴随中国公共服务型政府的建造,逐步实现政府淡出,将政府角色从核心位置向外移动,建立适度管制,打造参保人、政府、保险企业三方共同参与和相互制约的社会契约式治理结构(见图3)。所以,强力管制是基于中国目前国情的一种过渡模式。

与适度政府管制相对应,中国现阶段的整个保险体系也处于一种过渡状态,因此,适度政府管制与作为其制度背景保险体系的模式状态存在同构性。也就是说,适度政府管制在逻辑上完全符合保险体系对保险管理的要求。

三、保险市场与政府管制强度

从逻辑上讲,合理的保险市场结构是保险体系不断优化的一个必要前提。要确定适度政府管制的合理强度,首先要分析政府对保险市场的管制能力。这是因为政府对保险市场进行管制,是以政府具备的对保险市场的管制能力为基础的。本文所提出的政府管制能力的概念,是对政府为了建立保险市场运行规则,规范保险市场主体行为,针对保险市场所进行的系统性和总体性的调节和控制行为的一种理论概括。制度变迁条件下,中国政府对保险市场的政府管制能力直接表现为政府调节和控制保险市场运行状态的能力。对保险市场运行的政府管制主要包括三项主要内容,即政府管制的强度、范围和方向。需要说明的是,由于篇幅所限,本文主要探讨保险市场的政府管制强度。

1、政府管制强度:基于保险市场运行的分析

本文对制度变迁条件下保险市场运行的政府管制强度的分析,是以政府、利益集团和影响力较小的保险市场主体之间的政策不对称(不公平)为假定的。

一般分析,当这个强度为100%,说明政府行为导致了计划经济的复归。当这个强度愈逼近100%,说明政府管制强度愈大;反之,说明政府管制强度愈小。当这个强度为0,说明政府未参与保险市场运行活动。目前,鉴于中国保险市场结构的非均衡,这个强度应保持在较高水平,即阶段性的“高强度政府管制”。

2、保险市场的政府管制范围分析

目前,政府管制应指向保险市场运行中最无序领域。例如,保险费用结算标准的缺位;保险服务质量的有效监督;保险产品价格的“无序”;利益集团(保险经办机构)的政策垄断行为;保险政府部门的政策制定过程、执行过程的完全封闭;保险市场主体缺乏表达偏好的路径等。

保险市场的政府管制政策目标的实现是以政府管制能力为基础的。从保险市场运行分析,政府管制能力主要包括以下三个方面:对保险市场主体干预能力,这主要表现为政府对保险市场主体行为的影响;对保险行政决策机制开放程度干预能力,这主要表现为政府政策执行受到监督的程度,或者政府与多个理疗保险市场主体谈判的政策数量;对政策环境干预能力,这主要表现为关于保险的法律法管制定和执行情况。

保险市场非均衡条件下,总体的政府管制能力应保持一定强度,否则就是软政府了。同时,必须指出:从总体上衡量保险市场的政府管制能力不能单纯以评价指标为依据,而要进行综合社会经济分析。

[1]Anne Osborne,Kilpatrick JamesA.Johnson,Handbook of Health Administration and Policy[M].Hayward University Press,2001.

[2]杨燕绥:社会保险法[M].中国人民大学出版社,2000.