我国商业银行操作风险现状调查及策略研究

2013-01-29廖智健

廖智健

(北京大学元培学院,北京 100871)

一、引言

业界以稳健经营和内部控制著称的法国兴业银行于2008年1月23日紧急宣布,银行内部名为JeromeKerviel的交易员以“欺诈手段”购入欧股期货,让银行承担了高达71.4亿美元的经济损失,该操作风险损失案件涉案的金额之高,导致的损失之大极为少见。从“巴林银行”到“法兴银行”,近年来全球一系列银行欺诈案件的爆发是典型的操作风险悲剧,无疑一次次敲响了全球银行业操作风险管理的警钟——也暴露出一个亟待解决的问题:银行业在金融全球化的今天,虽然经历了多次危机,也进行了多次改革,但银行业的风险管理问题和银行监管问题依然较为突出。经过20多年的改革和发展,我国银行业面临的国际国内形势以及银行业内部治理机制均发生了显著的变化。特别是2003年底对中国银行和中国建设银行进行股份制改造试点开始,国有独资商业银行通过股份制改革和在国内外资本市场上市,商业银行在资产质量、资本充足率、公司治理结构、人才储备以及风险管理等方面都有显著提高,但是从另一方面我们也应该深刻认识到,我国银行业对操作风险的认知、管理、防范控制还处于不全面、不系统、不规范的初级阶段,对操作风险的防范和控制仅限于传统的柜面操作风险控制、内部规章制度建设等环节。鉴于此,通过调研近年来集中爆发的我国商业银行操作风险事件,根据新巴塞尔新协议相关内容进行整理形成数据库,结合经济、管理学相关知识尝试探索我国商业银行操作风险的主要特征和高发态势的原因,并在此基础上提出我国商业银行操作风险防控策略,此举对于进一步探索我国商业银行操作风险防控措施具有重要的借鉴和参考意义。

二、我国商业银行操作风险现状分析

(一)数据说明

鉴于我国商业银行对于操作风险管理的认识还刚起步,各大国有商业银行结合新巴塞尔资本协议研究和构架操作风险,全国性的操作风险数据库尚未建立;另一方面,由于笔者非银行业内部人士,无法从内部获取操作风险损失数据,鉴于此,笔者尝试从公开媒体采集操作风险损失案件。主要从以下途径搜集操作风险损失数据:

第一,报纸、杂志、互联网等媒体公开报道的操作风险案件;第二,人民法院、人民检察院等公开的函件;第三,银行或者企业报告中披露的信息;第四,银行向公众公开的通知通告。

(二)数据清洗

操作风险案件的采集整理从下面三个环节展开:

第一步,建立操作风险损失案件资料库。通过从公开媒体收集的损失案件,用相同的格式分类记录到一个文档中,并对这些文档进行序号编排,为下一步进行数据整理工作奠定基础。

第二步,选取恰当指标记录操作风险事件。笔者选取了操作风险损失案件的发生时间、发现时间、损失机构、机构属性、所属银行、银行性质、所在省份、涉案金额、损失金额、风险类型、损失类型、业务类型、损失描述和数据来源等14个指标信息反映每个操作风险事件,并记录到Excel表格。

第三步,建立操作风险损失数据库。鉴于巴塞尔银行监管委员会在业界的权威和认可程度,笔者以巴塞尔新资本协议中关于操作风险事件类型的定义和损失类别进行分类梳理。操作风险的定义将事件划分为人员因素、内部程序、外部事件、系统因素等四个方面;损失类别分类是内部欺诈、外部欺诈、客户、产品及业务操作、执行、交割及流程管理、业务中断和系统失败、实体资产损坏等七大类风险事件;在案件所发生的业务类型字段,本文也完全参照新巴塞尔协议对于业务类型的分类:商业银行业务、零售银行业务、支付和结算、公司金融、交易和销售、代理服务、资产管理、零售经纪等八大业务线。

(三)实证分析

通过整理共收集了407件损失案件,通过以上标准对数据进行了初步清洗,得到可用于统计分析的364条样本数据;涉及国有商业银行、股份制银行、政策性银行、信用社、城市商业银行和邮政储蓄等17家金融机构;金额上最大损失涉案金额为329600万元,最小损失涉案金额为0.04万元;最大损失金额为192900万元,最小损失涉案金额为0元;分别来自全国31个省市地区,全面覆盖了我国各行政区域的金融机构。

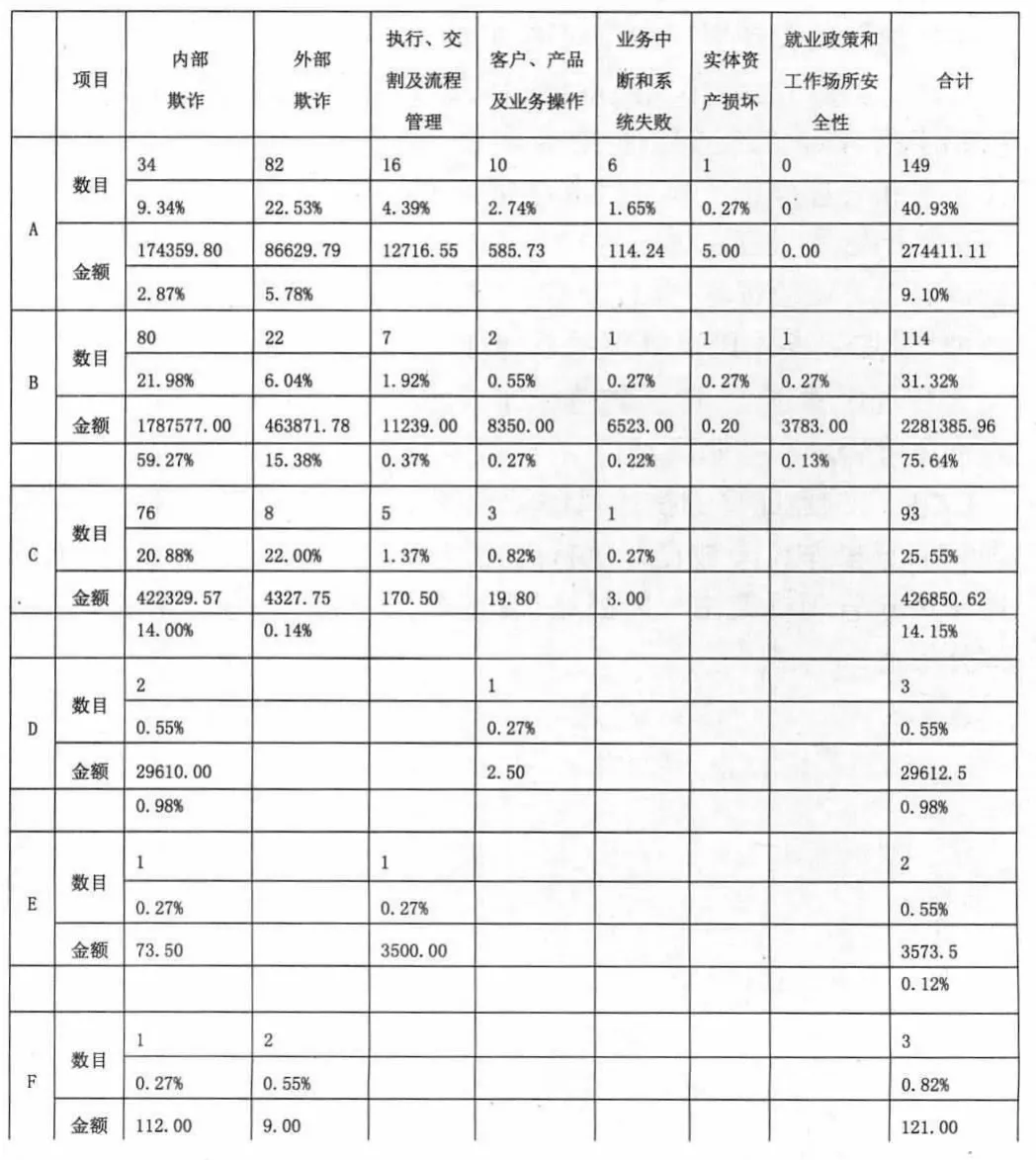

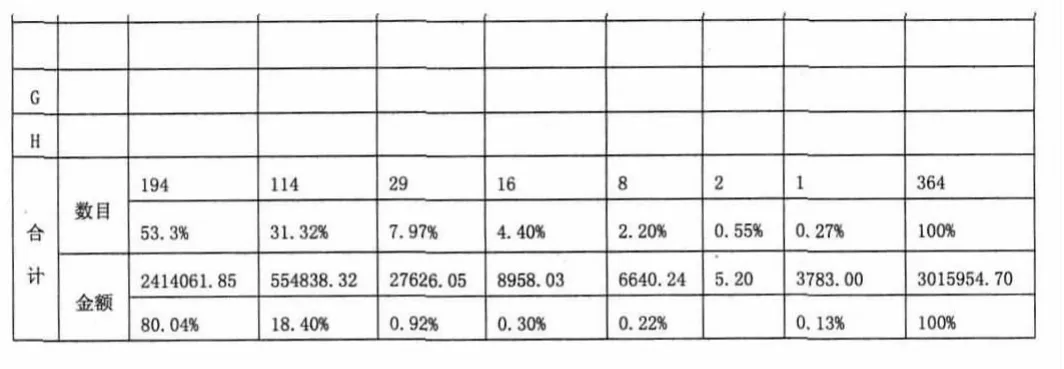

表1 我国商业银行操作风险损失案件业务类型和风险事件类型频数和金额矩阵

注:A-商业银行业务;B-零售银行业务;C-支付和结算;D-交易和销售;E-公司金融;F-代理服务;G-资产管理;H-零售经纪。

从以上我国商业银行操作风险事件类型和业务类型交叉的频数和金额矩阵表可以看出:

1.在149件零售银行业务损失事件中,外部欺诈82件,占22.53%,损失金额86629.79万元,占5.78%;其次为内部欺诈34件,占5.78%,损失金额174359.80万元,占2.87%。说明在零售银行业务中我国商业银行操作风险损失事件中由内部欺诈引起的损失事件并不高。

2.在114件商业银行业务损失事件中,外部欺诈22件,占6.04%,损失金额463871.78万元,占15.38%;其次为内部欺诈80件,占21.98%,损失金额1787577.00万元,占59.27%。这说明在商业银行业务中我国商业银行操作风险损失事件由内部欺诈为主要表现形式,即主要风险点来自于内部人员因素或其内外勾结作案。

3.在93件支付和结算业务损失事件中,外部欺诈8件,占2.20%,损失金额4327.75万元,占0.14%;其次为内部欺诈76件,占20.88%,损失金额422329.57,占14.00%。这说明国内在支付和结算业务中我国商业银行操作风险主要表现为外部欺诈形式。

造成这种状况的可能原因有:

一是我国银行业的主要利润来自于商业银行业务的存贷利差,使得商业银行业务操作风险相对显著。

二是由于外部金融生态环境和整个社会的信用体系尚未完善,在一定程度上造成我国零售银行业务外部欺诈相对突出。

三、我国商业银行操作风险改进的策略研究

从上述调查结论不难看出,这些在经营过程中不断暴露的操作风险案件给国际银行业和监管当局再次敲响了金融风险管理的警钟——重视操作风险的管理和监管。为此,亟待加强对我国商业银行操作风险的管理和监督工作,笔者结合巴塞尔新资本协定,就加强操作风险的管理提出以下对策。

第一,提高对操作风险管理和监督的意识。商业银行操作风险内涵丰富,涉及银行的各种业务领域,管理层和基层业务层都有责任监督和管理操作风险。因此必须以《新巴塞尔资本协定》为指引,认真贯彻落实《商业银行账户利率风险管理指引》、《商业银行资本计量高级方法验证指引》以及《商业银行操作风险管理指引》等文件精神,对加强操作风险管理的重要性、必要性、紧迫性的认识,提高员工合规经营理念,增强防范操作风险的自觉性,以营造出良好的操作风险管理和控制环境。

第二,构建完善的操作风险管理框架。操作风险管理框架是管理和监督操作风险被良好执行的保障一般来说,一个完整、全面的操作风险管理框架由风险战略、管理流程、基础设施和环境等四个部分组成。

图1 操作风险管理框架

第三,建立完整有效的操作风险管理流程。操作风险流程是操作风险管理和监督工作始于银行每个环节的工作,甚至于每项业务的始终,涵盖银行业所有环节和全面业务领域。操作风险流程主要由包括操作风险识别、风险评估、风险控制/缓释、风险监测、风险报告等五个环节构成。

图2 操作风险管理流程

第四,建立有效的信息披露机制。银监会应结合巴塞尔新资本协议,出台文件明确规定各商业银行根据银行业内部实际情况建立操作风险管理框架,并严格按照操作风险管理流程来进行风险识别、风险评估、风险检测、风险控制盒缓释等工作,以有效缓解操作风险;同时对各国有商业银行采取定期培训和检查,确保商业银行操作风险管理系统处于可控状况,并要求银行及时向外界公布经营信息,自觉接受外部监督。

[1]Gilli M,Kellezi E.2006.An Application of Extreme Value Theory for Measuring Financial Risk[J].Computational Economics,207-228.

[2]陈学华,杨辉耀,黄向.2003.POT模型在商业银行操作风险度量中的应用[J],管理科学,2:1-4.

[3]陈守东,孔繁利,胡铮洋.2007.基于极值分布理论的VaR与ES度量[J].数量经济技术研究,3:1-8.

[4]巴曙松.2003.巴塞尔新资本协议框架下的操作风险衡量与资本金约束[J].经济理论与经济管理,2:17-24.

[5]沈沛龙,任若恩.2002.新巴塞尔协议资本充足率计算方法剖析[J].金融研究,6:1-10.

[6]樊欣,杨晓光.2005.我国银行业操作风险的蒙特卡罗模拟估计[J].系统工程理论与实践,5:1-8.