2013上半年中国氯碱行业经济运行分析及发展预期

2013-01-29张培超

张培超

(中国氯碱工业协会)

从2013 年上半年,氯碱行业国内外宏观经济方面下行压力犹存,虽然国内需求有一定增长,但经济增速放缓是不争的事实。从行业情况来看,氯碱生产企业综合盈利状况整体欠佳, 全行业整体处于亏损状态,亏损面在2012 年的基础上有所扩大。与此同时,受产能过剩、消费增速缓慢、市场低迷、能源、物流及人工成本上涨等因素的影响,企业面临多重发展瓶颈,经营压力进一步增加, 整个行业正处于结构调整的关键时期。

1 上半年国内氯碱行业经济运行状况回顾

1.1 烧碱

2013 上半年,受到产能过剩、出口滞销、碱氯平衡、需求低迷等因素综合影响,国内烧碱市场总体表现低迷,企业产品盈利空间持续压缩。 受此影响,氯碱企业春季检修期相比往年略有延长, 烧碱产量同比虽有增加,但增速明显放缓,装置利用率不足的现象较为普遍。 截至2013 年6 月底,国内烧碱累计产量为1 168.9 万t,同比增长3.7%。 上半年国内烧碱价格走势图见图1。

图1 上半年国内烧碱价格走势图(单位:元/吨)

价格水平方面, 国内烧碱市场仍延续了去年的低迷态势,交投重心自2013 年年初便呈现出持续阴跌,并在低位长期徘徊。随着年初新增产能的陆续释放, 烧碱货源供大于求的局面致使其市场价格快速下滑。加之春节假期的库存,烧碱市场整体供需积极性稍显迟滞。受此影响,行业整体开工负荷不足的局面日益凸显。尽管随着天气回暖后,多数企业在二季度陆续进入了春季检修, 使得烧碱的库存压力有所缓解,但氧化铝、造纸以及印染、纺织等下游耗碱行业表现持续疲软,盈利状况不佳,对于液碱价格水平难以起到有效拉动。 与此同时,仍有部分新增产能在建,由此不难判断,下半年国内烧碱市场可谓压力犹存。

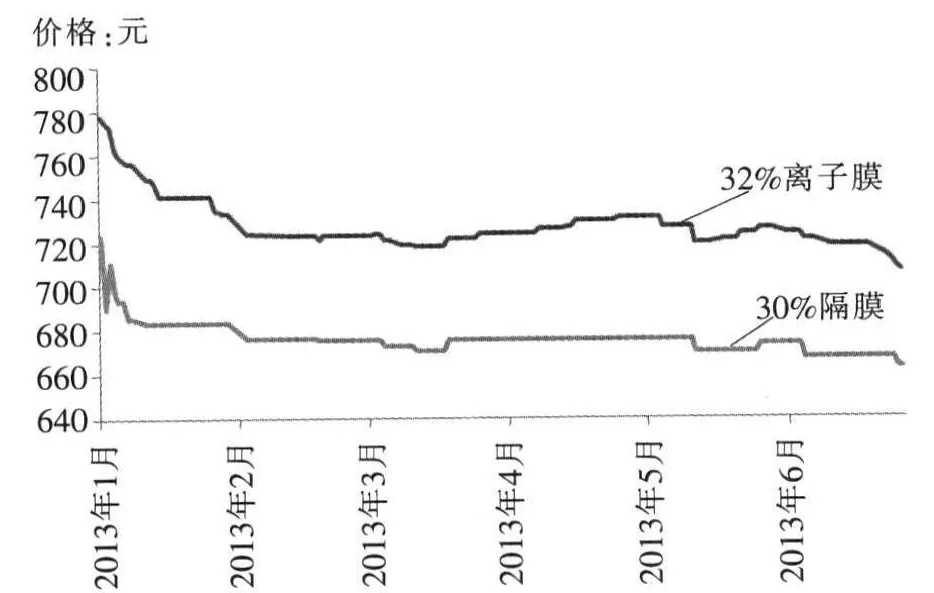

1.2 聚氯乙烯

2013 年上半年,国内PVC 市场整体表现疲软,充裕的货源供应量与下游低迷需求间的不平衡,仍是当前市场所面临的主要问题。根据国家统计局数据显示,2013 年1-6 月国内聚氯乙烯累计产量为716 万t,同比增长5.3%。 分析看来,尽管氯碱企业的春季检修在一定程度上减缓了PVC 产量的增速,但面对行业较大的产能基数,PVC 总体产量仍呈现小幅增长态势。 就此而言,国内PVC 装置利用率整体偏低的局面在短期内多难有改观。

市场价格方面,受春节假期的影响,国内PVC市场在一季度表现稍显僵持, 供需双方操作积极性均为有限。与此同时,受外盘乙烯基原料价格拉涨影响, 电石法PVC 与乙烯法PVC 的市场价格差逐步拉大。 进入二季度, 氯碱企业相继进入了春季检修期,一方面,这使得PVC 的产量增速得以放缓,而社会库存量亦得到了有效消化;另一方面,下游行业需求旺季的到来,更进一步加强了PVC 价格的提涨信心。 受此影响,国内PVC 市场在半年度末,出现了明显的翘尾现象。上半年国内PVC 价格走势图见图2。

图2 2013年上半年国内PVC价格走势图(单位:元/t)

目前来看,国内PVC 市场炒涨气氛占据主导地位,缓慢的需求增速对于实际交投量的支撑乏力,以及企业低开工率所带来的产品成本增加等不利因素,将对下半年国内PVC 市场形成一定影响。

2 上半年氯碱行业经济运行特点分析

2.1 碱氯平衡模式变化,行业盈利状况堪忧

进入2013 年,国内烧碱市场持续低迷,价格水平较2012 年降幅明显, 而聚氯乙烯市场则延续了2012 年的疲态表现,国内氯碱生产企业“以碱补氯”的盈利模式被逐步打破, 整体经营状况进一步陷入低谷。2013 年上半年国内烧碱—聚氯乙烯市场价格走势图见图3。

图3 2013年上半年国内烧碱—聚氯乙烯市场价格走势对比图(单位:元/t)

根据上述对比图不难看出, 在烧碱价格走跌、PVC 价格低稳的双重利空局面前,氯碱企业盈利能力明显减弱。 随着烧碱、PVC 新增产能的陆续释放,恢复缓慢的下游需求难以对增速明显的供应量进行有效消化。受此影响,多数企业主动下调装置开工负荷,二季度的春季检修期被动延长。虽然市场货源供应量的减少在一定程度上缓解了烧碱及PVC 的社会库存,但在惨淡的下游需求面前,其价格水平未见明显提升。加之氯碱企业检修结束后,分布较为集中的华北、西北等地区的液氯价格再度回归低位,致使氯碱企业已难再靠单一产品的高利润来提升企业整体盈利空间,“以碱补氯” 的盈利模式正在向多产品均无明显盈利空间的方向转变。

根据中国氯碱工业协会对国内73 家重点生产企业经营状况的统计数据,2013 年上半年, 国内氯碱企业的生存状况可谓艰难。 1-5 月氯碱全行业利润总额为-13.6 亿元,亏损企业亏损额达20.5 亿元。其中,处于亏损状态的企业42 家,亏损面达58%。通过上述数据不难看出,在当前外部经济环境欠佳,产品生产成本居高不下的背景下, 国内氯碱行业盈利状况正在进一步恶化。

2.2 产能规模“进退同步”,结构优化稳步推进

2013 上半年,氯碱行业产业结构的优化调整正在稳步推进。截至2013 年6 月底,国内烧碱产能净增22 万t, 总产能已达3 758 万t/a;PVC 产能净增51 万t,总产能(含糊树脂)为2 392 万t/a。 通过上述数据不难看出,虽然在淘汰落后产能政策的推动下,氯碱行业产能扩张速度已有明显放缓, 但稳中有增的趋势仍在延续。

从新增产能方面来看, 上半年国内烧碱新增产能107 万t,聚氯乙烯新增产能为86 万t,仍以拥有资源优势,能够形成循环产业链的大型企业为主。烧碱、PVC 市场的表现低迷, 在一定程度上抑制了新建产能的投放速度。

退出产能方面,老旧装置的逐步更新、不具竞争优势的企业转产甚至退出市场已逐渐成为氯碱行业产能淘汰的主体。 按照 《产业结构调整指导目录(2011 本)》中的要求,到2015 年,将全部淘汰隔膜碱生产装置。因此,上半年烧碱产能退出多以置换方式为主,在新扩建的同时,淘汰相对落后的隔膜碱生产装置。 统计显示,2013 上半年烧碱退出产能85 万t;聚氯乙烯退出产能35 万t,退出产能全部为电石法生产装置。

根据氯碱行业“十二五”规划目标,到2015 年,实现氯碱产业结构的优化升级。因此,继续坚定不移的严控新建产能的进入,推动落后产能的淘汰,并对当前的过剩产能进行有效分解消化,仍将是2013 下半年乃至未来几年内的主要工作重点之一。其中,中西部地区继续发挥资源能源优势, 努力成为承接氯碱产业转移的中坚力量; 东部地区则进一步向精细化、多元化方向发展,依靠丰富的产品结构增强企业的生存能力。

2.3 外贸出口力度加大,贸易摩擦风险不容忽视

2013 年上半年主要产品及原材料对外贸易情况统计表见表1。

表1 2013年上半年主要产品及原材料对外贸易情况统计表 万t

2013 上半年,中国外贸市场表现抢眼,多项数据较往年同期均有明显增幅。分析认为,一方面是国内烧碱、PVC 市场竞争激烈, 氯碱企业将目光投放到出口市场,出口量在较低的价格刺激下迅速增加。另一方面,上半年国际市场需求度尚可,而部分地区氯碱生产装置却因故检修或停车, 使得国内货源有机会填补此部分空缺。

(1)烧碱。 中国液碱出口市场表现欠佳。 分析认为, 国内新增烧碱产能的释放以及外盘商家的过低还盘均对液碱的出口成交形成了制约, 加之二季度春季检修期的存在,市场货源出口量有限,多以长单为主。 固碱方面,上半年国内固碱出口量增幅明显,2013 年1-6 月,累计同比上涨67.8%。 据了解,较低价格水平所形成的竞争优势, 是出口量大幅增长的主要因素。虽然贸易商有意挺价,但随着国内固碱价格的稳中下滑,实际成交难获有效支撑。

(2)聚氯乙烯。 受美国出口PVC 货源量减少以及国际乙烯价格走高的影响, 国外货源竞争力有所减弱,2013 年上半年中国PVC 纯粉进口量出现了明显萎缩。但随着国际乙烯价格在二季度持续回落,以及国内PVC 市场价格的持续回涨, 外盘PVC 的价格竞争优势正缓慢恢复。 出口方面, 前期因国内PVC 价格低位,企业出口意向较强,但进入二季度后,国际市场PVC 价格下滑,而国内PVC 价格却因企业春季检修而相继拉涨,价格竞争力的削弱,致使PVC 出口量逐月锐减。 但1-6 月,PVC 累计出口量较去年同期仍增长155.8%。

(3)乙烯基原材料。受年初贸易商集中囤货的影响,国内EDC 进口量累计同比有所增加,但其单月环比却因价格高位而持续减少。 而随着乙烯价格下滑及库存货源的消化, 市场迎来了贸易商的新一轮囤货,EDC 进口量于5 月再攀高点。VCM 方面,一季度随着国际乙烯价格波动及下游PVC 市场需求欠佳的影响,其进口价格难攀高位,进口量自然出现缓步提升。 但因一季度末有部分地区VCM 装置停车,致使市场货紧价扬,二季度初期进口量锐减,而随后在外盘乙烯价格下滑的影响下, 进口量在二季度中期出现明显反弹。

但值得注意的是, 虽然上半年中国氯碱主要产品的出口量表现尚可,而前几年外贸出口市场低迷,出口量基数较小等问题却是不争的事实。此外,出口量的增加, 亦在一定程度上带来了发生贸易摩擦的风险。整体而言,外贸市场对国内氯碱企业所带来的盈利空间较为有限。

3 2013 下半年行业运行状况展望

2013 年是实施“十二五”规划承前启后的关键一年,政策、市场等多个层面将继续引导氯碱行业逐步摆脱单纯以追求规模扩张为目的的增长方式,全面推进产业结构调整、提升行业增长质量的核心发展理念。 与此同时,面对复杂多变的国内外经济形势, 以及美国页岩气制乙烯技术可能带来的新一轮“能源革命”,国内氯碱企业通过资源重组、研发推广高附加值新产品制造技术、广泛应用环境友好型生产工艺等方式, 努力提高抗风险能力,加强自身综合实力,将成为未来几年氯碱行业发展的新趋势。

2013 年下半年中国氯碱行业主要产品市场走势影响因素分析。

从以上影响因素分析来看,国内经济在2013 年下半年仍难有明显回暖局面出现, 且进一步下行的风险依旧存在。根据中国氯碱网统计,下半年国内氯碱行业的装置能力将继续呈现增长趋势。 面对国内氯碱装置产能稳中有增, 装置利用效率难以有效提高的客观事实, 产品在国内外市场竞争压力的增加将使得氯碱生产企业面临更为严峻的盈利困难。

从市场方面而言,下半年国内烧碱和PVC 均面临着复杂而严峻的市场环境。 尽管氯碱企业为保证碱氯平衡,多将使开工负荷控制在理性范围之内,但庞大产能基数所形成的充裕供应量与恢复缓慢的下游需求间的矛盾,依旧是不争的事实。而作为主要影响因素的上游原料及下游需求面, 亦存在着供需失衡的客观问题。加之新增产能的磨合释放,外贸市场的逐步降温等一系列利空因素影响, 预计下半年国内氯碱主要产品的市场价格多将在供需矛盾间寻找平衡,难有突破性表现。

表2 2013下半年中国氯碱行业主要产品市场走势影响因素分析