高校财务专家系统开发与应用

2013-01-24邢台职业技术学院陈步英

邢台职业技术学院 陈步英

由于高校经济活动日益复杂,供求关系矛盾变得突出,高校财务管理的内涵和外延发生变化,现有的只能完成最基本财务事务工作处理的财务管理系统不能维持高校的日常工作,要想提高高校财务管理的效率,必须采取更有效的机制,即建立高校财务专家系统,进一步改进高校财务分析方法,提高财务数据的使用价值和财务管理水平。专家系统是人工智能最活跃和最广泛的领域之一,得到了非常广泛的应用,并在应用中得到进一步的发展。本文拟就专家系统在高校财务中的应用,描述了如何根据高校财务各部门的特点进行知识获取,构造推理机进行推理,最后通过人机界面实现用户和专家系统的信息交互。

一是高校财务专家系统总体设计。高校财务专家系统的总体设计如图1所示。高校财务专家系统包含人机接口、解释机制、推理机、知识库、知识获取和综合数据库等功能模块,其中推理机为整个专家系统的核心部分。

图1 高校财务专家系统总体设计

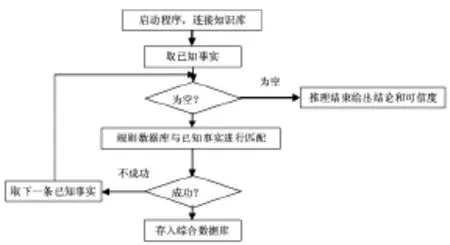

二是知识获取。知识的获取就是通过模拟人类学习知识的基本过程,从信息源中抽取出所需知识,进而获得事实、规则及模式的集合,并把它们转换为符合计算机知识表示的形式。在整个高效财务专家系统的知识获取过程中,采用基于知识工程师的知识获取方式,通过多次组织高效财务部门专家进行研讨,从知识的纪要中获取系统所需要的原始知识,并经过分析、归纳、整理和升华等步骤把这些原始知识用自然语言来描述,交给相关专家再次进行审查,把最后确定的内容用知识语言表示,通过知识编辑器编辑输入。图2是知识获取的流程。

图2 知识获取流程

三是知识库。知识库中的知识分为两种,一种是陈述性知识,另一种是程序性知识,陈述性知识是指描述客观事物的特点及关系的知识,程序性知识是指一套关于办事的操作步骤和过程的知识。高校财务专家系统知识库中的知识采用产生式知识表示法进行表示,这种知识表示方法常用于因果关系的知识,基本表示形式为:

IF M(前提或原因)THEN N(结论或现象)ON CF(可信度)

当满足M(前提或原因)后就可以得出N(结论或现象)即Mi→Ni,这个结论到底可信度有多少,要通过CF来判定,CF的值在0-1之间,值越大,说明可信度越高。

知识库中需要的各种规则由规则数据库提供,规则数据库是产生式知识表示法的基础,也是整个高校财务专家系统的基础。规则数据库选用SQLServer2005进行存储。表结构如表1、表2所示。

表1 规则数据库前提库表结构

表2 规则数据库结论库表结构

四是推理机。推理机的推理方向分为正向推理、反向推理、混合推理和双向推理四种,根据高校财务的特点,本文选用正向推理。正向推理的基本思想为:从高校财务的用户提供的已知事实出发,在系统的知识库中搜寻当前可使用的知识,构成可使用知识集,按照冲突消解策略推理出新的可用的事实放入数据库中,作为下一步推理的已知事实,这个过程反复进行,直到得出要求的解。高校财务专家系统的推理过程如图3所示。

图3 推理机正向推理过程

五是综合数据库。综合数据库中存储着专家的知识和经验、原始数据和特征数据、规则数据库中的规则,和规则数据库一样,综合数据库也选用SQLServer2005网络数据库进行存储,其存储的表结构如表3所示。

表3 综合数据库表结构

六是人机接口。人机接口是用户和专家系统的交互界面,高校财务专家系统的人机接口采用B/S结构,在设计过程中考虑因素:界面友好、操作简单直观、有帮助系统作为导航。在外部接口设计上采用了能提高通信速度的数据藕合原则,能实现与外部数据格式的互相转化,并充分利用局域网的资源,实现数据之间的传输和共享。图4是系统的架构图。

图4 系统架构图

[1] 陈步英、马骅、张小志:《高校财务数据仓库的研究与实现》,《财会通讯·综合(上)》2010年第11期。