探寻未来中国化妆品市场发展之路

2012-12-29

中国化妆品 2012年7期

近几年,韩国的美容护肤品市场凭借着先进的技术和得天独厚的条件,取得了有目共睹的成就。韩国是旅游和购物的天堂,在首尔,明洞是当地商业最发达的地方,这里有韩国最大的商场—乐天百货,还有最大规模的步行街。在这个区域,除了超大的百货业态外,商业街上最多的店就是韩国的日化店。美容化妆品产业已经成为韩国的一大经济支柱产业。

在我们公司提出“二次创业”的“四化”战略目标后,今年三月末,我很荣幸地作为公司第一批赴韩国考察的人员。本次赴韩国主要是考察韩国的医疗美容、化妆品品牌、化妆品店,并为公司的药妆连锁引入一些韩国品牌。回来后与同行交流过程中发现,韩国化妆品行业不论从品牌还是渠道,都会对中国大陆市场的未来有非常重要的借鉴意义。

这次考察我们邀请了韩国整形美容协会的会长同行,会长先生本是欧莱雅在韩国的第一任总经理,前两年退休后发起了该协会,主要面对中国大陆进行一些美容日化行业的交流。对我们的来访,会长先生特别重视,在了解了我们公司的经营战略后对我们提出的“四化”给予了肯定。会长说:“这些年我接待了很多大陆企业来访,包括与政府间组织的很多同行进行交流,你们海川容和的四化建设加平台模式的想法才是真正地抓住了行业本质。”

本次在韩国考察分为两个阶段,第一阶段主要对韩国的医疗美容行业进行考察,第二个阶段主要是对韩国日化行业考察以及引入品牌的谈判。

韩国的医疗美容行业

一、韩国美丽行业的概况

为了阐述方便,在此我把韩国的医疗美容、日化行业统称为美丽经济。在韩国美丽经济非常发达,首先是韩国全民对于健康与美的追求远远超出国人,在首尔就有上千家医疗美容整形机构,这些机构的生意已经不是简单的医或美领域的生意了,而是医与美的结合。在韩国最吃香的职业之一就是医疗整形机构的医生。一般而言,一个医生本科毕业要想从事医美行业,至少得在毕业6~8年后才能从业,政府对资质的审查非常之严。在我们下榻的江北区,有几条街上的高楼大厦里,几乎清一色的都是医美营业场所。

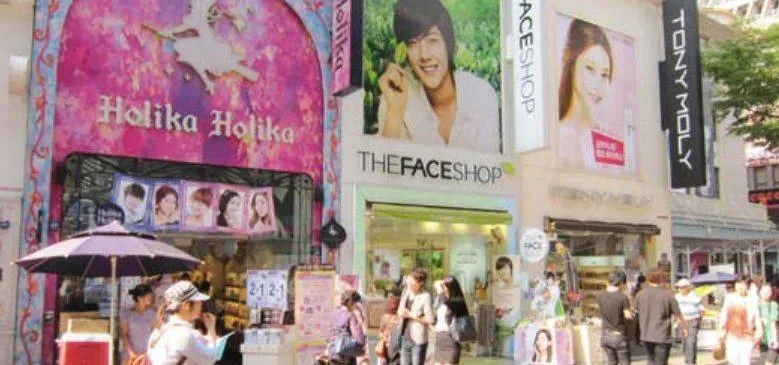

在韩国商业最发达的明洞地区,分布着韩国最大的乐天商场,其规模不比东京的银座与香港的海港城小,这里你能看到各国的化妆品品牌专柜,还有一些如兰芝、雪花秀等本国品牌专柜。特别值得一提的是,韩国女性也很青睐外国的知名化妆品,在明洞的乐天百货,兰蔻的一个单柜一年销售额为6000万元人民币,而国内最大的单柜销售额应该是在杭州百货,同比销售额为4000万元人民币。

在明洞街上最多的档口店是日化店(我把这些日化店称为专营专买店,至于为什么称其为“专营专买店”,后文将会有详述),一点都不夸张地讲,三五步就是一家店,店内的商品琳琅满目,街上的人流如潮。在这里你能感受到一流的商业氛围,我想这里的人流、物流、资金流都应该是超一流的。

二、医美考察篇

(一)韩国医美机构的运营及服务概况

在韩国的医美行业不像中国大陆,在中国大陆“医”与“美”是有界限的,即医就是医,如各类医院;美就是美,如各种生活美容院。近几年一些福建人将资本投向了医疗非手术美容领域,中国医美才有了兴起之势。在韩国的医与美没有太严格的界限,医疗机构几乎都从事与美相关的业务,如韩国的首尔中央医院,在中国相当于301医院的级别。让人非常惊讶的是这家医院的主营业务主要是体检与美容,韩国首尔的公务员大部分体检都是在这里进行的,除此之外,主要是美容类别的相关业务,如整形与各种仪器美容,主要是通过手术与仪器完成,收费从每人次60万韩元到600万韩元不等(1元人民币等于178韩元)。这些机构不开展我们国内的生活美容,如各种SPA等享受型的美容,只是解决问题,如把U形脸整成V形脸的瘦脸手术或注射肉毒素等抗皱项目,或用仪器祛斑、脱毛等。整个产业算下来人工所占的比例很小。

韩国美容整形交流协会的曹部长说:“在韩国人工很贵,韩国特别有钱的人才享受得起单纯的享受型SPA,大概一次普通的SPA收费至少在16万韩元,这些机构大部分分布在星级酒店里”。顺便值得一提的是,韩国的体检技术在全球还是有点技术含量的,像早期癌症筛查这样的技术,在韩国运用得较多,也是大陆客常去检查的主要项目之一。

像首尔中央医院这样国家投资的综合性的医美医院并不多,大多数韩国整形医美机构都是专科性的,如齿科加整形是最多的。这类机构云集了大量的韩国整形方面的专家,这种整形是靠手术性的,如打磨下颚的骨头等手术,让人听见总觉得有一定危险性与不确定性,但在韩国女性心目中,这种手术是很安全的。在这些机构,常用的就是一些如飞顿或菲利浦的设备,主要用途就是祛斑、脱毛、治白癜风、光子换肤(嫩肤)、祛皱。特别值得一提的是,很多机构的招牌上用的都是汉语招牌,陪同的人告诉我,这几年中国大陆的消费者到韩国做手术的非常多,有的店干脆主营对大陆消费者的业务了。

(二)韩国医美的服务与管理流程

我们走访了十家在韩国有点名气的医美机构,这些机构的服务标准化与专业化让我们觉得很到位。因为市场竞争很激烈,在客源来源上,韩国法律规定是不可以到街上搞促销活动或拉顾客进店的,也不可以用案例对比广告去给消费者看或在公共媒体上宣传,这些机构只能给消费者来讲他的医师如何专业,服务有多好,但其他宣传受到了很大限制。这些机构在客源的来源上,只能是靠口碑宣传,这种口碑多数还是由医院某一方面专家形成的,所以各院在服务上就做足了文章。当你进店时,店里的电子屏就会显示对你热烈欢迎。店里只有院长(必须是专业医生)、医生、护士三种岗位,一般而言,顾客入店后,在前台跟护士完成基本的登记后交给院长或医生(一般是交给院长)进行专业的沟通。第一次的沟通不可能开始手术,只是医生探寻好消费者的需求后由院里专业团队提出具体手术方案,方案出来后再进行反复沟通,经过确认后,再买了保险才能与医生预约好时间进行手术。近些年在激烈的市场竞争环境下,各机构只能靠比拼服务了。

在手术各项准备工作到位后,手术的每一流程都要严格地按行业标准与规范操作。韩国的手术室都很小,(这一点与韩国的市场结构有关,韩国一共7000多万人,其中3000多万人口在首尔,所以与日本一样,是一个拥挤的地方),在韩国医生眼里,整形算是小手术,手术室的设备也比较简单。不过,一次性成型的手术并不多,一般而言,面部一个部位的整形手术得三四次才能做好。

在顾客管理上,一般而言,分为术前、术中、术后管理。术前对顾客的了解与沟通很重要,沟通完要出效果图,很类似于中国的装修。术中,必须是专业的医生与专业的护士进行,值得说明的是,专业的护士在韩国是必须护士专业毕业后再学习,至少有6年工作并考试合格后才能从事医美行业,这一点对中国在未来有可借鉴。在术后,凡是动了刀的顾客必须留院观察一周左右才能出院。出院后由专门的护士对顾客进行跟踪服务,对顾客的饮食、生活习惯进行后续管理。

(三)韩国医疗美容机构的护肤品

韩国有一部分品牌,主要是为医美机构的人群日常使用或术后使用的护肤品,这些产品大多数是一些韩国的制药企业或专业医生研发的,有点类似于欧洲的皮肤科“医生产品或化学家产品”,整个韩国医美机构销售护肤品的份额大致占到了5%。这些护肤品对皮肤的刺激性低,功效概念强,但价格高。我们做了一些测算,一般一瓶膏霜50克左右,进入到大陆后其采购的成本价大约在150~200元之间,引入国内只能在院线进行一些销售,但院线的销售量又很难支撑高额的报批费用与市场运营费用,所以至今未有好的韩国医美品牌进入中国。

韩国的日化行业

一、韩国的品牌与渠道的发展历程

在韩国日化店主要有三类业态—一是“专卖店”,二是“专营专卖店”,三是“进口品专营店”。专卖店以FACESHOP为代表,只销售其中一个品牌的产品,产品线从头到脚都有;专营专卖店则是专营店的业态,但本质上是专卖店的性质,即用多个品牌来满足消费者从头到脚的需求,而且这些品牌实则都是店业主的自有品牌,REPUBLIC则是这类店的代表;还有一类店是专门销售以欧美进口品牌为主的店,这类店店面远远比前两者在规模与经营面积上大得多。

韩国日化变革的历程还得从1967年加入关贸总协定(WTO)说起,在此之前,韩国还没有真正意义的日化,韩国本土日化的雏形也是从这一时期伴随着外资进入成长起来的。在上世纪七十年代初期,韩国本土日化都还在作坊阶段,本土品牌与外资品牌在护肤品、彩妆领域都没有形成很大气候。上世纪七十年代后期到八十年代前期,这一时期是韩国化妆品的春秋战国时期,以概念与概念功效为主的营销在这一时期发挥得淋漓尽致,导致了行业问题百出,行业诚信出现了重大危机(这一点很像中国大陆近十年的发展历程)。进入上世纪九十年代的时候,日本、欧美的一些品牌开始进入韩国(如欧莱雅1994年进入韩国,特别值得一提的是欧莱雅进入韩国时,已发展了87年历史了),几乎不到10年的时间,韩国本土的日化品牌全线倒下,偏偏这一时期又逢韩国经济发展到顶峰,当人均收入已满足了基本需求后,在“美”的方面需求消费会巨大地释放出来,外资抢断了韩国的日化巨大的份额。本土护肤品与我们国内一样,被市场这双“无形的手”从百货店里挤了出来。韩国的本土日化店也正是从这一时期开始成长的。

当没有路走的时候也就会有了新路了。本土日化品牌与资本在这一时期转向了渠道,一方面本土的日化品牌从百货出来后,没有地方去;另一方面,本土日化的资本也没有地方投,因此这些资本与品牌共同的指向—日化的渠道,即日化店。初始的日化店是以专营店为主流的店即所谓一家店卖百家货,但在这一进程中很多渠道商本身就是品牌商出身。初期在渠道本身对品牌与资本就能自动整合,在这一背景下,很多渠道商在经营渠道的时候推出了自有品牌或模仿别的品牌做成自有品牌销售(怎么与屈臣氏这么像!),久而久之一些店主开始用多个自有品牌来满足消费者的需求,有些业主则用单个品牌来满足消费者的需求,如此就形成了韩国本土日化店的这两个主要业态。而专营专卖店的形成过程又恰恰给韩国本土日化品牌的形成带来了历史性的机遇,加之韩国政府在上世纪九十年代对日化行业的扶持,才有了现在的韩国美容护肤品的品牌。

那么我们看看,在韩国专营专卖店形成之前,韩国品牌怎么做的?当韩国的品牌在国内失去主要阵地与份额的时候,消费还是存在的,于是只好与渠道合作或建自有渠道。特别注意的是,这一时期韩国日化行业的营销从概念转向了品牌,从概念功效转向了研发,韩国政府鼓励本国企业加强研发,并给予政策上的倾斜,韩国几大研发机构与原料商就是这一时期形成的。这一时期也是韩国代理商大量转型的时期,当渠道连锁一旦形成,品牌商与渠道商第一个要消灭或挤压的是代理商,这一时期要么渠道商转型为物流商,要么转型为其他产业。在此我们不得不提国内化妆品行业问题,因为没有渠道商的超级连锁,现在是代理商与渠道商及品牌商挤压消灭生产商的时期,这样的行业发展模式最终受害的是消费者,而消费者恰恰又是商业链条中最有发言权的人—因为只有消费者为各个链条“买单”。这一点在韩国不可小视,正因为此,才改变了韩国日化行业的商业模式的核心—打破了现金流分配模式,让消费者获得了最大实惠,产品品质得到了大幅的提升,才为后来的品牌建设打下了坚实的基础,有了韩国太平洋等优秀的日化品牌重新打回主要阵地。

我们再看看韩国另一类专营店业态,就是以进口品销售为主,辅助一些本土知名品牌的专营店。这类店的兴起是当时欧美品牌占据了韩国市场份额时,出现了一类商人,不做品牌,专做渠道,专门为进口品牌提供销售渠道(以欧美与日本品牌为主)。在韩国明洞地区特别有趣的是,这类店相比之下,不是当地最好的位置,但单店面积比其他业态的店都会大一些,店数不多,店内的人流量不是最大但单店销售额确比其他业态大了很多(这一点很像我们现在的优贝施的定位)。究其原因,是因为韩国女性在美容化妆品上对欧美产品的青睐度较高,成为这类店的主要消费人群。

二、韩国化妆品的市场份额分析

在护肤品市场份额上,我们专门请教了会长先生。在韩国的市场份额渠道划分,百货公司占据了35%的市场份额,日化店占据了30%的市场份额,访问销售(直销)与互联网占据了30%的市场份额,其他如整形机构、医院等专业机构占据了5%的份额。在内外资上,外国品牌占领了四成以上的份额。针对这一数据,会长先生对中国市场也有一定了解,给我们提供了些建议。他认为中国下一个爆发式的增长会在专营店的外国品牌,因为虽然中国大陆没有提供官方的市场份额报告,但中国人短时期内护肤品的消费主流还是以日韩与欧美品牌为主,这些品牌已正式进入市场并在百货商场抢断了资源,就连外国的品牌进来后也无法在商场上与那些行业大鳄相比。中国的市场进入门槛已越来越高,外国品牌即使进入后,也只能在两个渠道里进行销售,一是专营店渠道,二是二三线城市的百货商场及近些年兴起的购物中心(SHOPINGMALL),特别是专营店,一旦有连锁之势,将能整合大量的外国品牌,把中国的本土品牌从专店的净土中再次挤出去,至此中国的本土品牌将会面临更严酷的竞争。但中国的日化产业每年的增幅都是世界上少有的,这些增长的消费主要是二三线城市及专营店的消费群。另外,因为中国的法规直销与其他国家不一样,这部分市场份额一旦释放出来,只能在专营店与二三线商场。中国的护肤品市场会有两大竞争并存,一是后入的外国品牌与先入的外国品牌之争,二是本国的品牌与外国的品牌之争,而这种竞争会发生在一线城市的专营店与二线城市的商场。会长建议我们公司的UBSKIN项目应该尽快地去抢断二三线城市场的商场资源。

三、韩国的药妆及中日韩三国“药妆”的对比

我们专门走访了韩国的药店,想了解韩国药店里护肤品的销售,发现在韩国药店领域里除了一些国际品牌如薇姿在销售外,本土品牌在药店里销售甚少。原因还是因为韩国发达的医疗美容市场,这些产品在韩国属于专业产品,所有的医疗机构都有专业的产品销售,所以韩国本土品牌在药店里并无太大份额。

基于此,我们对中日韩的药妆品进行一些对比,在日本药妆品指“药”与“妆”在一个渠道混合销售;在韩国药妆品指由专业人士销售在手术后恢复使用的护肤品;在中国消费者心目中药妆品指的是功效性化妆品。

很有趣的是日本药妆品进入韩国后,因为韩国对药品经营的管理非常严,这些日本药妆店进入后,药品部分的产品没有了,全部以妆的形式销售,主要销售一些日本与欧美品牌。

个人思考:韩国医美的运作抓住了美容行业本质,即为少数人提供享受型或专业型服务,这一点对我们的未来特别有借鉴意义。我们大多数生活美容机构特别是现有的品牌售后服务店(我们内部将其称为美容院)是为相对多的人提供一般的服务,这种模式在未来会受到消费者成熟与中国人力成本上升的影响,必将出现经营上的压力。在国内也一样,作为一家美容院,当你开业后你的接待能力是相对有限的,国内的大部分小型生活美容机构依靠原始的手工技术与人工劳力进行一般的服务,这种服务必然很难支撑企业未来。美容行业一定是为少数群体提供两种服务,要么是专业的“医生”服务,要么是尊贵的“享受”服务。

我们回顾一下国内近10年的日化发展历程与韩国上世纪九十年代的经历出奇的相似,韩国本土日化经历了20年完成了整个产业转型,即在产品上完成了以“忽悠”营销到真正的品牌建设,在渠道上完成了资本与资金的聚集,形成强大的渠道集团,最后品牌与渠道经过市场的博弈形成了新的生态圈。中国日化行业转型与韩国有两大不同,一是市场份额不在一个当量上比较,中国的市场份额比韩国大得多;另一个是中国日化的洗牌用不了韩国的20年,在过去的10年中,我们已走过了韩国15年的路,所以前年日化行业在连锁店的定位上就提出了“品牌元年”的概念。未来五年,日化行业将会重新洗牌,这一点不知道我们国内的品牌商、代理商、渠道商是否准备好了?我个人认为在未来五到十年里中国化妆品在品牌上有一个半品牌可能冲出去,一个是上海家化的“佰草集”,一个是彰州的“片仔癀”,但后者现在经营一般,只能算半个;在渠道上本土连锁除“千色店”稍微有一点点竞争优势与苗头外,还没有看出本土哪家能真正走出来。而未来究竟如何我们此时还难以下定论,只能祝愿中国日化行业能够达到预期的发