浙江上市公司高管薪酬结构的变化趋势与激励效应:2003-2010*

2012-12-28张兴亮

张兴亮

(嘉兴学院商学院,浙江 嘉兴 314001)

浙江上市公司高管薪酬结构的变化趋势与激励效应:2003-2010*

张兴亮

(嘉兴学院商学院,浙江 嘉兴 314001)

本文依据浙江上市公司2003-2010年数据,通过实证分析,得出不同高管薪酬结构的变化呈不同趋势,高管薪酬结构激励效应的大小顺序是:“高薪+高持股”、“低薪+高持股”、“高薪+低持股”、“低薪+低持股”等结论。

上市公司;高管薪酬结构;激励效应

一、引 言

公司高管薪酬包括货币薪酬、股权激励等形式,这些高管薪酬形式的激励效应如何,是目前国内外学者研究的热点话题。但现有研究大多只是研究某一种高管薪酬的激励效应,而研究不同高管薪酬形式组成的不同薪酬结构的激励效应并不多。本文选择2003-2010年浙江上市公司为研究样本,统计浙江上市公司高管货币薪酬与高管持股的不同组合形成的不同薪酬结构的变化趋势,实证分析不同薪酬结构的激励效应。

二、高管薪酬结构的划分及其激励效应的理论分析

(一)高管薪酬结构的划分

高管薪酬包括货币薪酬、股权激励和在职消费等形式(陈冬华等,2010)。周仁俊等(2011)将高管薪酬结构分为“低薪+低在职消费”等八种形式,但没有考虑高管持股比例的高低。曹凤歧(2005)认为,有必要实施高管人员持股,股权激励是最有效的激励手段。因此,高管持股比例的高低对高管激励的效应是不同的,在薪酬结构的划分中不考虑高管持股的高低是不合适的。另外,在高管薪酬的这三种形式中,在职消费的衡量并不容易,主观性比较大,可能会影响研究结果的可靠性。

为此,本文在划分高管薪酬结构时,并没有涉及在职消费这一薪酬形式,在考虑高管的货币薪酬和高管持股这两种薪酬形式下,将高管薪酬结构分为:低薪+低持股、高薪+高持股、高薪+低持股、低薪+高持股等四种形式。

(二)高管薪酬结构激励效应的理论分析

代理理论认为,高管薪酬契约是一种解决股东与公司高管之间代理冲突的具体公司治理机制。股东与公司高管通过缔结高管薪酬契约,使公司高管分享部分企业剩余。由于企业剩余是不确定的,让公司高管分享部分企业剩余的高管薪酬契约,必会激励公司高管产生最大化企业剩余的努力,这与股东的利益一致,减轻了股东与公司高管之间的代理冲突。

高管薪酬契约使公司高管的货币报酬与公司业绩相联系,但这只是一种短期激励机制,容易引起公司高管的短期行为,甚至盈余管理。股权激励,如高管持股,作为一种长期激励机制,能够抑制仅依赖高管薪酬契约所带来的高管短期行为,其与高管薪酬契约结合使用,能够更全面地调和股东与高管之间的代理冲突。

既然公司存在高管薪酬契约以及高管持股等减轻股东与高管之间代理冲突的机制,那么这些机制是否发挥了应有效应?乘员理论(Stewardship Theory)认为,公司高管有自我实现、发挥自己的能力以实现组织目标的潜在意愿。那么,高管薪酬契约和高管持股将会把高管的这种潜在意愿实际发挥出来。因此,本文预计高管薪酬契约和高管持股发挥了应有的激励效应,高管货币报酬越高,高管持股越多,则公司业绩越好;不同的高管薪酬结构将会起到不同的激励效应,“高薪+高持股”这一薪酬结构的激励效应最好,而“低薪+低持股”的激励效应最差。

三、实证分析

(一)实证研究设计

1.变量定义

在因变量和自变量的选择上,本文主要考虑避免内生性对研究结果的影响。因为公司高管货币薪酬或持股比例也可能是当期公司业绩的函数,此时高管可能进行盈余管理以提高自己的货币薪酬或得到更多的股份。

在因变量方面,本文选择资产净利率(ROA)和标准化后的扣除非经常性损益后净利润(RecEar)这两个变量作为公司业绩的替代变量。如果在这两个因变量下的研究结果均是一致的,说明高管薪酬结构的确产生了激励效应,而不是公司高管当期盈余管理的结果。

在自变量方面,在划分高管薪酬结构时,本文选择滞后一期的高管货币报酬(LnPay_1)与持股比例(MS_1)作为划分基础。相对于当期的因变量,滞后一期的自变量显然是外性的。

公司规模(Size)、资产负债率(Lev)以及公司成长性(MB)都会对公司业绩产生影响,为此,本文对这些变量进行了控制。

表1 变量定义

本文依据LnPay_1与MS_1的不同组合来划分高管薪酬结构,具体划分结果见表2。

表2 高管薪酬结构的划分方法

2.研究模型

本文设计以下计量经济学模型来考察高管薪酬结构与公司业绩之间的关系:

模型中的因变量为ROA或RecEar。本文将模型(1)按以上四种薪酬结构分样本回归,通过考察β1和β2的大小、符号及显著性,来考察不同薪酬结构的激励效应。模型中变量的含义见表1所示。

3.样本选择与数据来源

本文选择2003-2010年沪深A股中的浙江上市公司为研究样本,由于使用滞后一期的高管货币薪酬和高管持股比例,因此,本文的实际数据期间为2002-2010年。在删除数据不全的上市公司后,共得到790个观测值。本文所有数据均来源于CSMAR数据库。数据处理及分析使用Stata11.0软件。

(二)浙江上市公司高管薪酬结构的变化趋势

图1和图2显示浙江上市公司高管货币薪酬和持股比例,从总体上来看,是逐渐上升的趋势,说明浙江上市公司对高管的激励力度逐年增加。图3显示了各薪酬结构的年度变化趋势,从总体上来看,采用薪酬结构1(“低薪+低持股”)的上市公司呈逐年减少的趋势,采用薪酬结构2(“高薪+高持股”)的上市公司则呈逐年增加的趋势,采用薪酬结构3(“高薪+低持股”)上市公司也呈逐年增加的趋势,采用薪酬结构4(“低薪+高持股”)的上市公司呈现出先增长后下降的趋势。

浙江上市公司高管薪酬结构的整体变化趋势表明,浙江上市公司整体上逐渐加大了公司治理机制的建设,提高了高管的激励力度。每个公司选择的薪酬结构是不同的,从整体上来看,选择“高薪+高持股”的上市公司呈逐年增加的趋势。

(三)浙江上市公司高管薪酬结构的激励效应

1.单变量分析

表3报告了变量的描述性统计结果。2003-2010年浙江上市公司ROA的均值为0.042,中位数为0.039,RecEar的均值为0.028,中位数为0.025,说明整体上浙江上市公司业绩呈盈利趋势。RecEar的均值、中位数、最小值和最大值均小于ROA的各项指标,说明非经常性损益在净利润中占一定比例。

表3 变量描述性统计

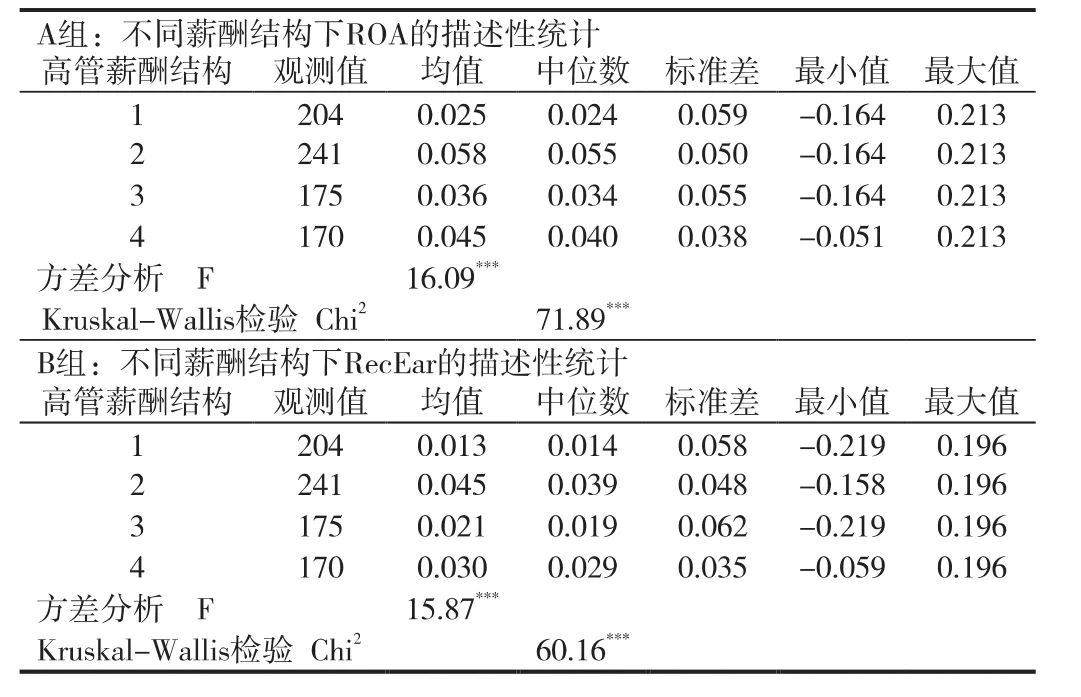

表4报告了不同高管薪酬结构下公司业绩的描述性统计结果,由表可知,从方差分析的F值以及各组中位数比较的Chi2值来看,各薪酬结构下,样本公司ROA、RecEar的均值和中位数均存在显著差异。与采用其他薪酬结构公司相比,采用高管薪酬结构2公司的ROA和RecEar的均值与中位数均要大得多,说明 “高薪+高持股”这一薪酬结构的激励效应最大。同理,“低薪+低持股”这一薪酬结构的激励效应最小。从ROA、RecEar的均值和中位数来看,薪酬结构4的激励效应要大于薪酬结构3的激励效应。

表4 不同高管薪酬结构下公司业绩的描述性统计

2.多变量回归分析

表5为模型(1)在不同薪酬结构下的OLS回归结果。

从因变量为ROA的回归结果来看,当公司采用“低薪+低持股”和“高薪+低持股”的薪酬结构时:LnPay_1的回归系数均为显著为正,说明随着货币薪酬的增加,公司业绩显著增加;MS_1的回归系数不显著,说明高管持股比例较低时,不能很好地激励公司高管。这一结果表明,当高管持股比例较低时,货币薪酬越大,则高管的激励效应越好。

当公司采用“高薪+高持股”和“低薪+高持股”的薪酬结构时:MS_1的回归系数显著为正,说明随着持股比例的增加,公司业绩显著增加;LnPay_1的回归系数不显著,说明货币薪酬并没有起到应有的激励效应。这一结果表明,高管持股比例较大时,货币薪酬的激励效应是微不足道的。

当因变量为RecEar时,回归结果基本不变,说明不同高管薪酬结构对公司高管的激励效应,并不是公司高管当期进行盈余管理所造成的假象。

表5 OLS回归分析

OLS回归结果表明,相对于货币薪酬,高管持股对浙江上市公司高管的激励效应更大。但当高管持股比例较低时,货币薪酬也起到了相应的激励效应。结合表4中的研究结果,本文认为,对于浙江上市公司而言,薪酬结构的激励效应由大到小的次序是:“高薪+高持股”、“低薪+高持股”、“高薪+低持股”、“低薪+低持股”。

四、研究结论

本文将高管薪酬结构划分为四种形式。实证研究结果表明,2003-2010年,浙江上市公司高管货币薪酬及持股比例呈逐年增加的趋势,采用“高薪+高持股”、“高薪+低持股”薪酬结构的公司逐年增加,采用“低薪+低持股”薪酬结构的公司逐年减少,采用“低薪+高持股”薪酬结构的公司呈先增加后下降的趋势。单变量及多变量的分析结果表明,对浙江上市公司而言,高管持股的激励效应好于高管货币薪酬的激励效应,因此公司应当采用“高薪+高持股”或“低薪+高持股”的薪酬结构来提高激励效应,提高公司业绩。

[1]陈冬华,梁上坤,蒋德权.不同市场化进程下高管激励契约的成本与选择:货币薪酬与在职消费[J].会计研究,2010,(11):56-64.

[2]周仁俊,杨战兵,李勇.管理层薪酬结构的激励效果研究[J].中国管理科学,2011,(2):185-192.

[3]曹凤歧.上市公司高管人员股权激励研究——十论社会主义条件下的股份制度[J].北京大学学报(哲学社会科学版),2005(11):139-150.

注:*本文是浙江省教育厅科研计划项目“浙江上市公司高管薪酬的激励效应分析与规范机制研究”,(项目编号:Y201122468)及教育部人文社会科学研究青年基金项目“公司高管薪酬结构:激励效应、经济外部性与理论选择”(项目编号:12YJC790274)的阶段性研究成果。

10.3969/j.issn.1674-8905.2012.08.007

张巧燕)