对我国M2/GDP比值的思考

2012-12-25汪思冰

汪思冰

【摘要】M2/GDP比值作為衡量货币化与金融发展程度的重要指标,近年来在我国急剧上升,引起了国内学者的广泛关注和研究。本文从金融体系视角对我国过高的M2/GDP进行了分析。认为融资模式结构的不均衡、金融机构结构和金融工具结构的不均衡、金融体系效率低下这三个方面都直接造成了我国过高的M2/GDP,最后提出了相关建议。

【关键词】M2/GDP金融发展金融体系

一 问题的提出

广义货币供给量(M2)与国内生产总值(GDP)之比称为麦式指标,这是衡量一国经济货币化程度的重要指标。一般来说,这一指标值越大,表明经济货币化、金融深化程度越大;反之,则经济货币化程度越低,金融业越落后。

改革开放以来,伴随着我国经济的快速增长和金融市场的不断发展,中国的经济货币化水平不断提高,M2/GDP的值上升很快。但是,目前我国仍然属于发展中国家,无论是经济总量,还是金融发展程度都无法与美国相提并论。20世纪90年代以来,我国货币供应量的增长远远超过GDP的增长,M2 与GDP 的比值一路走高,近年来更有超过大部分欧美发达国家的情况出现,截至2011年年底,货币供应量(M2)达到851590.90亿元,而2011年国内生产总值(GDP)仅为471564亿元,M2/GDP的比值为1.81,(见表1)。

在90年代以前,人们对M2/GDP快速增长大部分持肯定态度,认为M2/GDP反映了我国的金融发展状况,其快速增长是经济货币化程度不断提高所引起的,同时将M2/GDP视为经济货币化的衡量指标。2011年我国M2/GDP的比值为1.81,而2008年,美国只有0.86,与我国经济水平比较接近的印度仅为0.81。2000 年之后,专家学者们开始对 M2 / GDP 的不断攀高表示担忧,并且开始从经济货币化以外的原因对我国 M2/GDP 的升高进行解释与探讨。

二 从金融体系角度分析我国M2/GDP偏高的成因

很多研究认为,世界上不同国家存在着不同的金融体系。具有代表性的金融体系有两种,一是以英美为代表的市场主导型金融体系,二是以法德日为代表的银行主导型金融体系。不同类型的金融体系与M2/GDP的比值高低有很大的关系,这里选取表2中M2/GDP指标数值偏高的日本和最稳定的美国部分金融数据:美国的M2/GDP的比值(从1991年到2008年)除了2007年和2008年分别达到81.7%和86.3%外,其余年份都是在50%左右。中国和日本属于银行主导型金融体系,近几年中国的M2/GDP比值均达到180%左右,日本的M2/GDP比值均达到150%左右,银行主导型的金融体系M2/GDP数据明显偏高。(如表2所示)。

我国是银行主导型金融体系,金融结构的失衡是造成我国M2/GDP比率偏高的重要原因之一。本文将从三个方面加以分析。

1.融资模式结构不均衡

融资模式结构的不均衡主要表现为直接融资和间接融资的比例不均衡。改革开放以来,我国直接融资(股票市场和债券市场)方式取得了较快的发展,但与成熟市场相比还存在不少差距。我国股票市场还存在制度不健全、欠规范,内幕交易等问题,股票市场还未能真正成为我国企业融资特别是中小企业融资的主渠道之一。我国债券市场是一个结构很不均衡的市场,国债在债券市场中占有绝对比例,企业债所占比例微弱,市政建设债券几乎空白,债券市场特别是企业债券市场的滞后,使企业缺失了一个重要的融资渠道。再加上我国股市的上市门槛较高、程序复杂且受到国家政策的制约,大多数企业(尤其是民营企业)难以企及;企业进行购买原材料、产成品、半成品等所需的资金又不能通过债券市场和商业票据市场发行票据解决,这些原因都促使企业过多地依赖以银行信贷为主的间接融资。

企业融资过度依赖银行,直接融资比重过低是多年来始终困扰我国经济发展的难题。中国人民银行公布的《2009年中国金融市场发展报告》显示,2009年,我国证券市场直接融资占比为19.5%,较2008年的17.6%提高了1.9个百分点。2010年我国证券市场直接融资势头良好。统计显示,证券市场全年直接融资金额达2.76万亿元,同比出现大幅增加。其中,股票市场全年直接融资金额达9434亿元,债券市场直接融资金额达1.82万亿元。若以全年实际新增信贷规模8万亿元进行简单估算,2010年我国证券市场直接融资比重突破30%,较2009年出现大幅提高。直接融资筹资额与同期银行贷款增加额之比从2002年底的4.1%上升到2010年底的36.3%,尽管如此,与海外发达国家相比,我国证券市场直接融资的比重依然过低。

企业融资过多地依赖以银行信贷为主的间接融资,导致银行体系只能被动供给货币以满足社会对资金的需求,广义货币M2不断膨胀,由此导致M2/GDP比值居高不下。直接融资将资金从盈余单位直接引至赤字单位,在增加可用资金的同时没有导致银行存款的增加,或是同等规模的直接融资对货币供给量的扩张作用要显著弱于银行贷款。从理论上讲,存款派生机制是商业银行的独有功能,直接融资在特定的投资人结构条件下一般不会创造新的货币供应,有助于降低M2/GDP。

2.金融机构结构和金融工具结构不均衡

当前,我国金融机构结构的基本特征是银行类金融机构占据绝对地位,非银行类金融机构发展滞后,在银行类金融机构中国有大商业银行掌握着占绝对规模的信贷资金配置权。这将使得政府能够持续对银行体系实施控制并对信贷资金运用进行干预,导致多数信贷资金非市场化配置,资金往往流向大企业和特大企业开发的大项目,而那些真正需要资金有发展前景的中小企业却贷不到款项。同时,银行为了降低不良资产比率,“惜贷”现象比较普遍。银行惜贷导致了存贷差不断扩大的趋势,金融机构的巨额存贷差在金融体系内部流动,未进入实体经济领域,扭曲了实体经济的货币需求信息,导致中央银行过度供给货币,因此M2的增长速度明显快于GDP的增长速度。

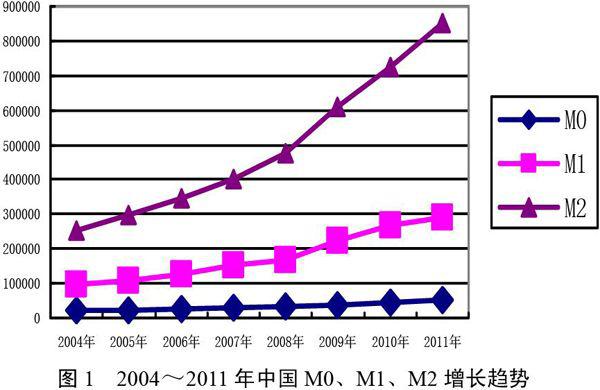

金融机构结构的不均衡必然带来金融工具结构的不均衡,各种金融产品的开发、金融工具的创新发展缓慢,金融工具单一,居民和企业缺乏多样化的金融投资渠道,再加上社会保障体系的不健全,直接导致了居民金融资产结构呈现持续的存款化趋势,形成银行系统的货币沉淀,更能使银行进行存款的货币创造。由M2的计算公式可知,M2是由M1和单位定期存款及居民储蓄存款之和(T)组成,其中M1又由流通中现金M0和企事业单位活期存款(D)构成,即M2= M1+T= M0+D+T。分析我国近几年的货币增长趋势可知,M2的增长速度远远大于M0和M1(见图1),由此可知,M2的迅速上升是由准货币T引起的。从结构的角度分析,准货币即居民储蓄存款和单位定期存款的持续增加是我国M2/GDP比例上升的主要原因之一。

3.金融体系效率低下

现行投融资机制效率低下也是我国M2/GDP比率增长较快的重要原因之一。由于金融市场没有发挥相应作用,我国的投融资机制仍然以“居民储蓄——银行信用——信贷投资”为基础。但我国以银行为代表的金融机构效率低下,对货币流通速度造成一定影响,提高了M2/GDP的比例。我国的商业银行特别是国有商业银行融资服务对象主要是向国有经济倾斜,在直接融资领域,国有经济也是证券市场的融资主体,民营企业、中小企业总体上仍然很难获得大量金融资源。这种金融资源过于向国有经济倾斜的现实无法与我国当前经济结构的变化相匹配。不公正的融资导致金融资源浪费,配置效率低下,未能发挥其最大效益。一方面,金融资源无法合理有效地配置到总体效率相对较高的非国有经济中去,另一方面大量向国有经济倾斜的金融资源,由于体制原因,国有企业的生产效率低下,对GDP的贡献率较小,国有企业的贷款形成了大量的银行不良资产。在这种情况下,为了保证经济的持续增长,只能靠不断新增的贷款去满足企业的资金需求,推动既定经济总量所需的货币量越来越大,导致M2的膨胀,必然表现为高的M2/GDP比率,而从中反映出的是金融资源配置效率的低下。

三 结论与建议

基于金融体系视角的分析本文认为,我国的直接融资程度偏低,证券市场对M2/GDP的比率的降低幾乎不起什么作用,在银行体系掌握主要金融资产的同时,银行资金向国有经济倾斜,金融工具的单一,大量银行存款脱离实体经济领域及资金使用效率的低下,推动了M2/GDP比率的不断上升。从这个意义上来说,M2/GDP比率的升高虽然反应了我国货币化进程的加快,但并不主要体现金融增长与金融发展,而更主要是中国金融体系缺陷的外在表现。因此,要防止因M2/GDP比率不断升高而导致金融风险向银行体系集中,就需要从根本上调整金融结构提高金融资源的配置效率。

首先,应加快金融市场建设,提高直接融资的比重,特别是要大力发展资本市场中的债券市场,因为债券市场和银行存款是有可替代性的,同样规模的债券融资比银行贷款对货币供给的扩张作用要小,也就是说,直接融资对货币供应量M2影响程度不及银行贷款。同时不断进行金融创新,增加可供选择的金融工具,丰富资产选择组合,拓宽企业和居民的金融资产运用渠道。

其次,扩大对企业尤其是民营企业和中小企业的融资。民营企业和中小企业经营机制灵活,生产效率高,对我国GDP的贡献率已大大超过国有经济,但所能贷到的银行资金较少,增加对民营企业的银行贷款,放松对民营企业资本市场融资的政策,将会提高资金市场化配置的比重,从而促进GDP的增长,进而有助于降低M2/GDP。

最后,提高金融机构效率,继续推进国有银行股份制改革,提高银行经营能力和赢利能力,降低不良贷款率。深化银行体制改革,大力推动经营理念和经营模式的创新。在现有的银行为主导的投融资模式下,提升银行对企业资金运用的监督管理作用,加速货币流动,进而有助于降低M2/GDP比值。

参考文献

[1]马方方、沈骥.中国金融结构问题与M2/GDP偏高现象研究[J].技术经济与管理研究,2011(11)

[2]周骏宇、柯学良.我国M2/GDP持续走高之谜——基于货币供给和金融体制视角的分析[J].国际经济战略,2011(7)

[3]李玉欣、商业银行流动性过剩困境及出路探析——基于我国M2/GDP数值持续增大问题的研究[J].现代商贸工业,2010(1)

[4]江晶晶、单超.中国M2/GDP高比率问题研究[J].经济科学,2010(4)

[5]刘亦文、胡宗义.中国M2/GDP畸高之谜的再考察——兼论当前全球金融危机的实质[J].财经理论与实践,2010(3)