中国己内酰胺市场供求分析与预测

2012-12-22聂文圣李惠友

聂文圣,李惠友,方 芳,江 纯

(1.中国石化股份有限公司巴陵分公司己内酰胺事业部,湖南岳阳414003;2.中国石化股份有限公司巴陵分公司化肥事业部,湖南岳阳414003)

中国己内酰胺市场供求分析与预测

聂文圣1,李惠友1,方 芳1,江 纯2

(1.中国石化股份有限公司巴陵分公司己内酰胺事业部,湖南岳阳414003;2.中国石化股份有限公司巴陵分公司化肥事业部,湖南岳阳414003)

综述了世界己内酰胺生产能力变化情况,新增生产能力主要集中在亚洲地区,2015年中国己内酰胺生产能力有可能突破5 000 kt/a,世界己内酰胺生产能力将增加至10 000 kt/a;剖析了己内酰胺市场供求情况,2011年中国己内酰胺的进口依存度仍有54%,己内酰胺生产技术取得突破及迅速增长的市场吸引大量新的投资厂商;预测了己内酰胺下游需求,指出中国己内酰胺消费仍局限在传统的纺织品领域,应进一步开发工程塑料、薄膜等领域,未来将呈现企业的生产成本,产品差别化竞争,2012年将是己内酰胺市场竞争的转折点;应以市场需求为导向,进一步挖掘自身企业优势,促进上下游产业链持续发展。

己内酰胺 生产能力 市场 消费

2011年以来,中国纷纷投建、拟建己内酰胺项目,己内酰胺生产能力迅速增长,预计2015年中国己内酰胺生产能力可能达到5 000 kt/a,相当于全球己内酰胺产能翻了一番。作者将依据中国己内酰胺产业发展轨迹,对未来中国己内酰胺市场供求进行分析与预测。

1 世界己内酰胺生产能力

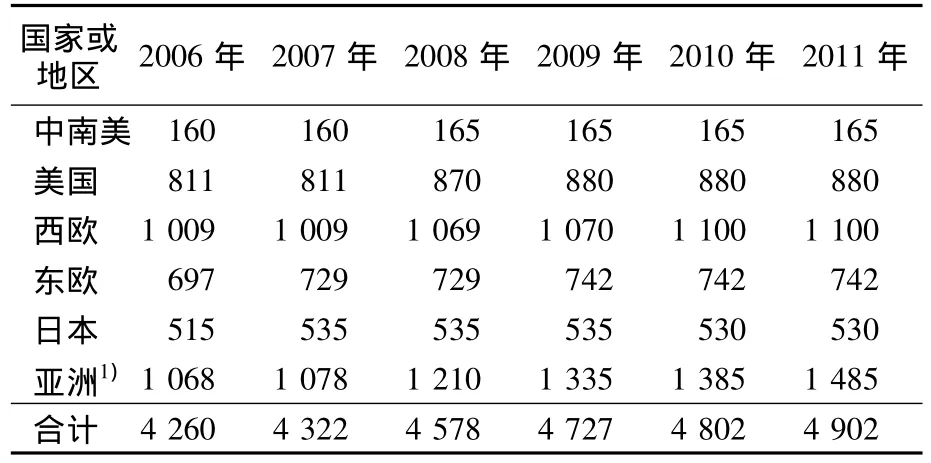

从表1可见,2011年世界的己内酰胺生产能力约4 900 kt/a,新增生产能力主要集中在亚洲,尤其中国大陆和中国台湾省是世界最大的进口国和地区,供应缺口较大,近年新建或拟建项目较多。其他地区则呈现缓慢增长甚至负增长。

表1 世界己内酰胺生产能力分布变化Tab.1 World caprolactam production capacity distribution kt/a

1.1 亚洲地区己内酰胺

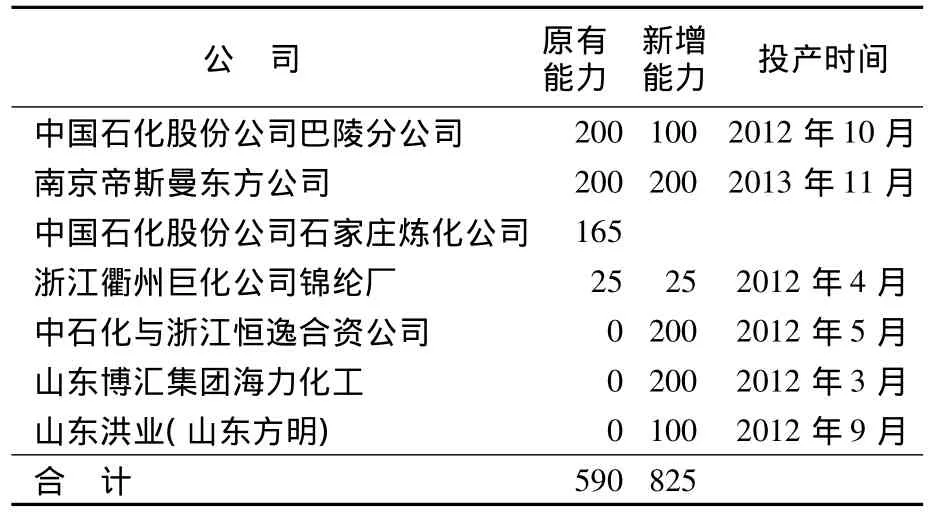

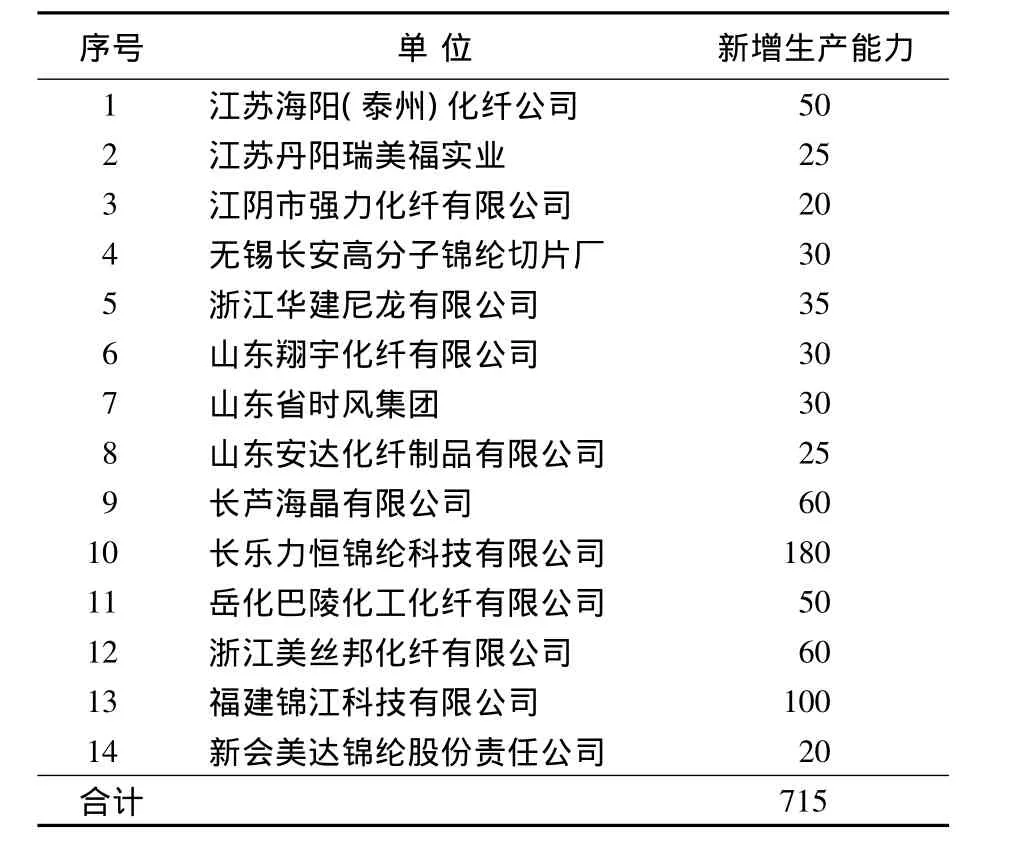

日本三菱50 kt/a己内酰胺装置于2010年3月关闭。中国台湾中石化(CPDC)位于高雄的一套50 kt/a己内酰胺装置永久关闭,同时该公司利用其旧设备,在头份建设一套新的100 kt/a己内酰胺装置,预计在2012年6月投产。位于泰国罗勇的泰国宇部110 kt/a己内酰胺装置经过脱瓶颈改造,生产能力增加20 kt/a至130 kt/a。同时,日本宇部计划在5年内再建一套生产能力为150 kt/a的己内酰胺装置。除以上这些己内酰胺生产能力变化外,中国大陆地区新建的己内酰胺生产能力见表2,2012年即将完成建设并投产的生产能力达到了625 kt/a(不含2013年投产的南京装置),中国己内酰胺生产能力将迅速从590 kt/a增长至1 215 kt/a。

表2 2012年中国大陆地区新增己内酰胺生产能力Tab.2 China mainland increased caprolactam production capacity in 2012 kt/a

1.2 中国拟建己内酰胺项目

中国除上述即将投产的装置以外,生产能力加速扩张。从表3可见,在“十二五”期间,有超过3 000 kt/a拟建项目,其中超过1 000 kt/a的项目已经开始建设,并宣称将在2014年前完成。如若所有项目都能实现,2015年中国己内酰胺生产能力可能突破5 000 kt/a,世界己内酰胺生产能力将由4 900 kt/a增长至10 000 kt/a。

表3 2015年以前中国拟建己内酰胺项目Tab.3 China designed caprolactam projects before 2015 kt/a

2 己内酰胺市场供求情况分析

2.1 世界己内酰胺供求情况

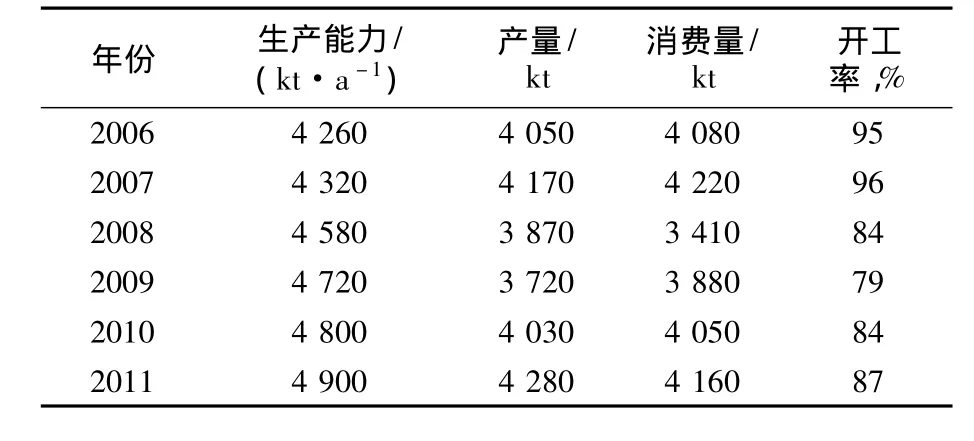

从表4可见:世界己内酰胺装置一直保持着较高开工率,2008—2009年,受金融危机影响产量下降,2011年产量逐步恢复到4 280 kt,同比增长250 kt,开工率87%左右;2011年世界己内酰胺需求量为4 160 kt,与产量基本持平。

表4 世界己内酰胺供需Tab.4 World caprolactam supply and demand situation

世界整体己内酰胺产销平衡,地区产销分布却不平衡。占世界产量3/4欧美及日本地区,需求不足,产量盈余;出口至需求量占半数的包括中国在内的世界其他地区。中国大陆和台湾地区进口量占到世界消费量的27%,是最大进口国。

2.2 中国己内酰胺供求情况

1)中国长期存在的供应缺口致使己内酰胺对外依存度较高。

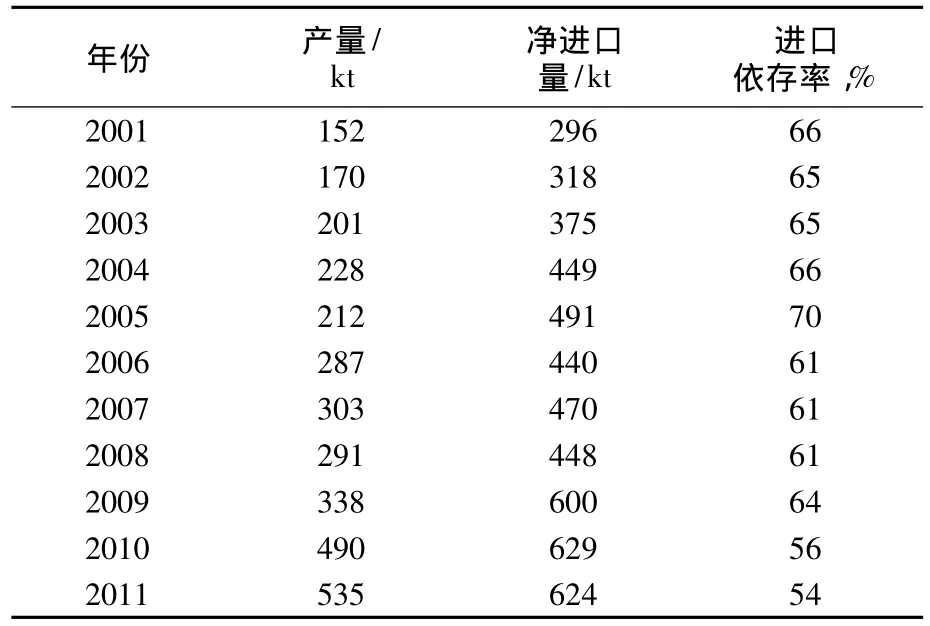

中国从1992年依靠引进技术兴建的第一套己内酰胺装置开车,直至2011年的20年时间里,中国己内酰胺年产量从不足10 kt发展到535 kt,虽然已有较大发展,但己内酰胺生产企业仅有4家,中国进口依存度仍然偏高。2011年中国己内酰胺进口依存度仍有54%(表5)。

表5 中国己内酰胺产量和进口情况Tab.5 China caprolactam output and import situation

2)中国己内酰胺技术和市场均受制于人。

中国己内酰胺生产能力发展除了受到投资巨大,生产工艺复杂,技术门槛高,主要依赖进口技术等限制外;国内己内酰胺市场价格曾大幅下滑,国内企业亏损严重。1997年东南亚经济危机的影响,己内酰胺价格处于较低的水平。2001—2002年在进口己内酰胺产品倾销的影响下,己内酰胺价格处于谷底,国内己内酰胺生产工厂亏损严重。2003年我国反倾销终裁胜诉之后,价格开始回升,随着原油价格大幅度上涨,己内酰胺价格从2004年下半年起一直处于1.6万元/t以上。

3)中国己内酰胺生产工艺技术取得突破。

由于中国没有掌握己内酰胺核心技术,依靠高成本引进,导致市场同样受制于人。自2000年开始,中国石化股份有限公司巴陵分公司(简称巴陵石化)致力新技术开发,2003年8月第一套利用自主知识产权工艺技术建设的70 kt/a己内酰胺工业化装置投产成功,巴陵石化己内酰胺装置生产能力达到140 kt/a,成为国内生产能力最大的己内酰胺生产企业。2011年,巴陵己内酰胺装置生产能力达到200 kt/a,完成产量200.25 kt,产品优级品率保持在93%以上。这套由巴陵公司联合石油化工科学研究院等国内知名院校开发的一系列有自主知识产权的Sinopec己内酰胺生产技术(氨肟化技术),与其他生产工艺相比,生产流程大幅度简化,单位产品的物耗、能耗大幅度降低;设备要求低,投资大幅度减少。

但由于新技术新装置存在诸多技术难题需要攻关,装置投产后并不能确保连续稳定高负荷运行,因此巴陵石化公司己内酰胺产量虽逐年增加,但增加仍较慢,工厂频繁开停车导致生产成本偏高,虽从2004年市场竞争恢复正常秩序,但工厂盈利情况并不理想。其他工厂情况相对较好。

4)2008年金融危机延迟了中国己内酰胺生产能力的扩张进程。

随着2005年己内酰胺市场价格上涨,部分企业开始了投建新生产能力的筹备工作。例如江苏骏马在2007年公布拟建100 kt/a计划;旭阳集团计划在河北沧州建设120 kt/a生产能力;中国石化石家庄炼化在2007年开始100 kt/a己内酰胺装置建设。另外国外大公司也有在中国或亚洲其他国家新建己内酰胺生产能力计划。

2008年6月,己内酰胺反倾销到期取消。2008年10月,全球遭遇金融危机,大宗原材料大幅跳水,己内酰胺价格也以自由落体式下跌,从24 000元/t最低跌至10 100元/t。世界范围内的己内酰胺装置均因经济低迷而被迫停产或减产。中国南京DSM东方、石家庄化纤和巨化装置全部停车,巴陵石化仅40%负荷。除了已有装置的停产减产外,新建己内酰胺项目也因金融危机影响而延迟或被搁置。如石家庄化纤100 kt/a装置2008年已建设完成,因经济低迷直至2008年9月才投料试车。江苏骏马、旭阳集团等其他公司的新建项目原计划2010年完成被搁置或延后。杭州恒逸新建项目原计划2009年完成,也被推迟至2012年。南京DSM东方原计划2010年实施新装置建设,也被推迟至2012年。

5)聚酰胺6(PA6)反倾销推动中国己内酰胺聚合生产能力率先扩张。

2009年4月29日起,中国商务部对原产于美国、欧盟、俄罗斯和台湾地区的进口PA6切片进行反倾销立案调查;同年10月20日初裁,2010年4月22日终裁,决定对原产于美国、欧盟、俄罗斯和台湾地区的进口 PA6切片征收4.0% ~36.2%的反倾销税。在此政策利好影响下,己内酰胺下游的PA6装置扩能较快。2009年初,中国有效聚合生产能力约1 230 kt/a,2010,2011年新建生产能力分别约为400,300 kt/a,2011年国内聚合生产能力接近2 000 kt/a,约增长60%。

表6 2010—2011年中国PA6新增生产能力Tab.6 China increased PA6 production capacity over 2010-2011 kt/a

PA6切片反倾销后,2011年中国进口切片数量为540 kt,较反倾销之前(2009年)640 kt的进口量减少100 kt,如考虑增长因素,反倾销给中国企业带来的市场空间约200 kt。但中国已扩能700 kt,超额预支反倾销给国内企业让出的利好空间,聚合装置开工率维持在60% ~70%。

表7 中国PA6装置生产能力变化Tab.7 Production capacity of PA6 plant in China

6)短期的增长市场吸引新的投资者进入己内酰胺行业。

由于PA6聚合装置工艺技术、生产设备均较己内酰胺装置简单,投资少、建设周期短,因此生产能力先于己内酰胺生产能力扩张。己内酰胺的供应更显紧张,并带动市场价格不断上涨至29 000元/t历史最高价。

7)过高估计毛利水平引发过热投资。

2011年,己内酰胺市场创价格新高,苯-己内酰胺价差最高达到20 000元/t,平均苯-己内酰胺价差达到16 000元/t以上。如果依照苯价+加工费10 500元/t简易方式计算,产品毛利率丰厚,吸引眼球,引发了投资者的投资热情。实际上,国内生产企业经营形势并不乐观,从1995年至2009年,15年的平均苯-己内酰胺价差为10 550元/t,仅维持在成本线附近。长期存在的己内酰胺供应缺口,进口依存度偏高,需求持续增加,迫使中国必须提升己内酰胺生产能力。国内企业在生产技术上取得的突破为己内酰胺生产能力的扩张奠定了技术基础。金融危机使己内酰胺新建项目推迟,下游聚合生产能力提前扩张,加剧了己内酰胺供应短缺状况,带动价格高涨,同时也推动了己内酰胺投资热潮。己内酰胺新增生产能力将在2012—2014年翻倍增长。

3 己内酰胺下游需求分析

3.1 己内酰胺消费结构

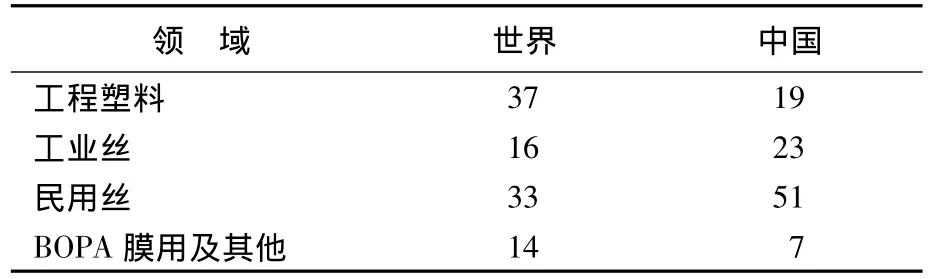

由表8可知,己内酰胺下游用途主要用于纤维(民用丝和工业丝)、工程塑料、双向拉伸尼龙(BOPA)及其他等。全球纺织品消费己内酰胺的量在扩大,但纺织实际消费比例在缩小;汽车、食品、运动器材、军工等行业新功能需求带动工程塑料、薄膜等领域需求增加,并将超过纺织需求成为下游最大的消费领域。中国己内酰胺消费仍局限在传统的纺织品领域,超过总量的50%;工程塑料领域近年来持续增长,消费量已接近工业丝领域;工程塑料、薄膜等领域总消费量不足30%,仍有较大的增长潜力(全球工程塑料与薄膜消费量已超过50%)。

表8 中国与全球己内酰胺消费结构对比Tab.8 Contrast of China and world caprolactam consumption structure %

3.2 未来下游需求预测

3.2.1 锦纶(含民用和工业丝)

锦纶的优点是结实耐磨,其织物密度小、质轻、弹性好、化学稳定性好;但耐日光性不好。其用途主要为服饰、骨架材料、地毯等。在过去几年中,受涤纶下游用途的不断扩展及成本低廉优势的挑战,纤维需求量开始出现下滑,尤其地毯及骨架材料的需求出现了萎缩。未来虽然受涤纶替代的影响还将存在,但锦纶6的需求仍将维持增长,尤其是运动服饰、高档面料、家用纺织品等方面还将保持较快增长,预计未来世界锦纶需求将保持4%左右的速度增长。中国锦纶需求表现更为强劲,根据统计,2011年中国锦纶表观需求量为1 640 kt,后期锦纶民用长丝仍有新增生产能力。中国锦纶产量仅占化纤总产量的不足5%(世界平均水平为10%),未来增长空间较大。

3.2.2 工程塑料

尼龙6具有力学强度高、韧性好、电气绝缘性能良好、耐磨抗震吸音、耐油、耐弱酸弱碱及一些有机溶剂、易于成型加工等优良的综合性能。但其也存在耐强酸强碱性差、干态和低温冲击强度低、吸水率大、易燃等弱点,从而影响其应用范围。因此多通过共聚、共混、填充、增强、阻燃及复合等方法进行改性,以扩大用途。改性后的尼龙6作为一种综合性能优异的工程塑料,在交通运输、机械工业、电子电器、家电、仪器仪表、办公机器、玩具、医疗器具、体育用品等领域广泛使用。受汽车、电子电器、家电及其他领域需求快速提升的拉动,工程塑料在世界己内酰胺的消费结构中所占比重仍有进一步提高趋势。

中国工程塑料领域所占比重相对世界偏低,目前仅为19%,世界比重为37%。近年来,中国工程塑料持续增长,并仍有较大的增长潜力。

3.2.3 薄膜及其他行业

BOPA膜具有很高的刺穿强度、耐油性、气体阻隔性、耐蒸煮、柔韧、透明、印刷性好等优点,用于食品包装、电子元件、集成电路等方面,其中食品包装为主。受制于产品价格高,其用途部分被其他膜所替代,发展相对较慢,未来膜及其他领域对己内酰胺的需求也将保持增长。中国在BOPA膜领域发展起步较晚,主要是在2007年才开始生产能力扩张,发展速度比较快。目前,中国生产能力已经达到95 kt/a,薄膜厂家已经逐步掌握了先进的工艺技术,后期将在高端的薄膜产品领域有较大的发展空间,对己内酰胺需求将继续增加。

4 未来中国己内酰胺市场供求格局分析

2001—2011年,中国己内酰胺表观消费量平均增长率为10.3%,未来己内酰胺需求保持较快增长,按12%平均年增长率,预计2015年中国己内酰胺表观消费量为1 790 kt。根据己内酰胺需求预测,未来中国己内酰胺市场竞争格局可能会出现以下几种可能。

(1)部分拟建计划将放弃或延后。预计2015年以前,中国约有1 300 kt/a生产能力将能建设完成,其他拟建计划将放弃或延后,总生产能力达到2 520 kt/a。这是基于对中国己内酰胺新建项目的考察,部分企业因拥有原料、技术或下游产业优势,另有部分项目已经开始动工建设来进行的推测。随着新生产能力投产,国内产量继续增加,考虑到生产难度,预计开工率约65%,产量1 640 kt,净进口量将逐年下降为150 kt。

(2)市场竞争加剧,下游行业拥有更多原料选择权。随着中国己内酰胺生产能力提升,其供应缺口逐步得到弥补,甚至出现供过于求局面,下游对原料的采购拥有更多选择,己内酰胺价格也必将理性回归。因此,未来企业必须真正以市场需求为导向,密切关注竞争企业的动向,研究市场和制定竞争策略。

(3)部分老化和落后生产能力或将永久关停。己内酰胺在越来越多的企业进入己内酰胺行业以及现有企业的生产规模扩大之后,市场价格必将下降至最低平均总成本,部分产品质量及消耗相对落后的生产装置可能面临永久关停的局面。从2012年的价格走势可以看出,己内酰胺的市场价格已经逼近成本线。预计己内酰胺市场价格还将长期在成本线附近徘徊。因此,未来的竞争也将是企业间生产成本的竞争。

(4)中国产己内酰胺将出口至其他国家或地区。因欧美日等国家和地区的生产能力过剩,因此中国不可能完全不进口己内酰胺,下游行业对己内酰胺产品内在品质需求将更为细分,高品质的己内酰胺在中国的需求会继续放大。中国新投产的己内酰胺如不能在短时间内实现装置的平稳运行,产出高质量的己内酰胺,那么其过剩产品有可能会出口至东南亚非或其他对品质要求不高的国家。因此,进口的高质量己内酰胺将继续在中国市场维持一定的市场份额。

(5)产品差别化将成为生产企业主要竞争策略。由于己内酰胺下游应用细分为诸多不同行业,虽然己内酰胺产品在基本物理和化学特性方面没有差异,外观、包装、质量、用途等方面无实质性区别,但是在下游不同行业的实际应用中,对己内酰胺产品的部分质量指标值或者稳定性等方面会有细微差异。如民用丝领域中高速纺长丝对己内酰胺的质量指标要求更为苛刻,而常规纺单丝则要求相对宽松。为赢得竞争优势,己内酰胺生产企业将会放大差别,由此可能形成不同应用领域的差别化己内酰胺产品,并实现不同价格和服务的竞争策略。因此,未来的己内酰胺企业必须更加关注下游需求,在质量、技术、运输等方面为客户提供更为满意的产品和服务,与下游企业相互合作,共同发展。

中国己内酰胺产业发展已经势不可挡,竞争加剧格局必将成为必然。2012年,正是己内酰胺市场竞争格局变化的转折点,也是中国己内酰胺生产能力爆发性增长的开端。中国企业必须在这个时刻,积极调整心态,正确判断市场竞争环境,挖掘自身企业竞争优势,促进己内酰胺上下游产业链健康持续发展。

Supply and demand analysis and forecast of of China caprolactam market

Nie Wensheng1,Li Huiyou1,Fang Fang1,Jiang Chun2

(1.Caprolactam Division,SINOPEC Baling Company,Yueyang414003;2.Fertilizer Division,SINOPEC Baling Company,Yueyang414003)

The historical situation of world caprolactam production capacity was reviewed.The increased production capacity mainly concentrated on Asia.The caprolactam production capacity was expected to exceed 5 000 kt/a in China and 10 000 kt/a all over he world in 2015.The supply and demand situation of caprolactam market was analyzed.China still had the dependence degree of caprolactam import of 54%in 2011,achieved the breakthrough of caprolactam production technology,and attracted a large amount of investors due to rapidly growing market.The down-stream demand for caprolactam was analyzed and forecasted.It was pointed out that China caprolactam consumption which was still limited in the traditional textile field should be further devloped into the fields of engineering plastics and membrane;the competition in production cost and product differentiation would rise among enterprises in the future,and the year of 2012 would be the turning point of caprolactam market competition;and based on market orientation,enterprises should deeply explore their self-advantages to promote the sustainable development of upand down-stream industrial chain.

caprolactam;production capacity;market;consumption

TQ223.2

A

1001-0041(2012)05-0046-05

2012-06-15;修改稿收到日期:2012-09-20。

聂文圣(1970—),男,高级营销师,从事化工生产及营销管理工作。E-mail:Niews.blsh@sinopec.com。