中美金融脆弱性对比分析

2012-12-20杨晓东

杨晓东

(中央财经大学 金融学院,北京 100081;内蒙古财经大学 金融学院,内蒙古 呼和浩特 010051)

一、引言

金融脆弱性有狭义和广义之分,狭义的金融脆弱性是指金融业的高负债经营决定了其更容易遭受失败的本性,是金融的内在脆弱性。广义的金融脆弱性则是指在整个社会经济体系内的高风险状态,在金融领域内的信贷融资、汇率波动,以及财政领域的财政赤字等一切的风险积聚。

美国的次贷危机使美国经济乃至全球经济遭受了重创,而次贷危机发生前,美国房地产市场繁荣。在金融领域内,由于房地产市场繁荣,与房地产相关的资产证券化金融衍生工具获得了极大的发展。次贷危机后,诸多研究从信用风险、金融衍生工具交易风险等角度展开进行研究。但是,如果我们从金融脆弱性角度来看的话,次贷危机也可以理解为金融体系内金融脆弱性积聚风险的集中爆发。

中国的金融市场发展还处于起步阶段,严格的金融管制,有利于控制金融体系内的金融脆弱性风险的控制。但是,随着中国经济开放程度的加强,金融市场开放力度的加大,中国金融体系的金融脆弱性问题也不能忽视。

早在1985年,明斯基就对金融脆弱性进行了研究,形成了“金融脆弱性假说”。明斯基认为,私人的信用创造机构,特别是商业银行以及相关的贷款人,由于其内在的特性使他们不得不经历周期性金融危机,这些部门又将危机传递到经济体的各个组成部分,使整个经济体系产生危机。明斯基将企业分为抵补性的借款企业、投机性的借款企业和庞氏企业三类。通过分析这几类企业在经济周期中的负债经营情况,最终认为由于经济繁荣,贷款条件逐渐的宽松,借款人利用宽松的信贷环境积极借款最终造成整个社会企业的高负债经营,最终引发危机,实际上经济繁荣时期就已经埋下了危机的种子。

从通货膨胀的角度来看,Schwartz(1995)认为在高通胀时期会发生资产的错配,由此增加金融脆弱性。例如,在高通胀时期,人们通过购买房地产资产来进行保值和增值,从而增加了房地产资产的泡沫,增加了金融脆弱性。Borio&Lowe(2002)从通货膨胀的角度阐述了通货膨胀对金融体系的危害。Borio&Lowe针对新兴市场国家,尤其是拉美新兴市场国家有较高的通货膨胀的历史展开研究。Borio&Lowe发现,由于未预期的通货膨胀增加了未清偿债务的实际价值,增大违约风险。新兴市场国家在通胀的情况下基本采取紧缩的货币政策和财政政策,这又给金融系统带来压力而使金融脆弱性加强。

从财政政策的角度来看,Mishkin(1998)认为财政政策是控制通货膨胀的必要条件,不负责的财政政策会造成货币发行量过多,引发通胀,进而增加金融脆弱性。Wyplosz(2002)认为如果政府过于关注汇率承诺,那么宏观经济稳定就得依靠财政政策,财政政策运用不当就会伤害货币政策和宏观经济。Mihaljek&Tissot(2003)认为由于财政赤字的变动会影响到利率和汇率,进而影响到整个金融部门。恶化的财政状况不仅会对利率和汇率市场造成伤害,还会被投资者认为是经济状况恶化的信号,影响市场预期,增加金融脆弱性。

从金融开放的角度来看,D-Kunt&Detragiache(1998)认为即使宏观经济、经济政策以及国际收支得到有效控制,金融自由化也对金融脆弱性有显著地正向相关关系,金融自由化能够产生独立的影响。Mehrez&Kaufmann(1999)认为金融自由化过程中,低信息透明度的国家更多的遭受了银行业危机,政府对金融机构和贷款企业的隐形担保容易产生道德风险。Dell&Marquez(2004)通过建立分析金融自由化过程中贷款人的过度贷款需求,银行放松的贷款条件只是信贷过度膨胀,最终增加金融脆弱性。

通过学者们多个角度对金融脆弱性的研究我们可以发现,无论是在银行信贷角度,还是在财政政策和金融自由化角度,随着金融业的不断发展,社会各个领域的联系日益密切,金融脆弱性的风险积聚已经不仅仅局限于银行信贷层面,凡是与金融领域有着密切联系的领域都对金融脆弱性风险积聚具有重要的影响。随着经济社会的进步,金融脆弱性问题不仅没有弱化,反而更加增强。

二、中美金融脆弱性指数的构造和建立

根据相关文献的研究,以及金融脆弱性风险积聚主要发生在货币市场、银行信贷、外汇市场等方面,本文在建立金融脆弱性模型过程中主要市场以选取代表性相关指标,进行模型构建。

1.指标选取

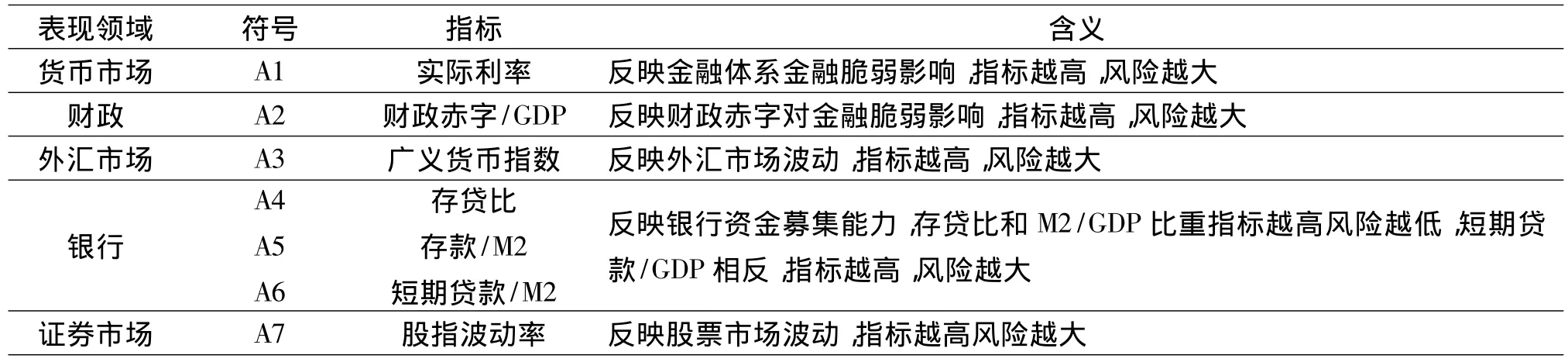

从金融脆弱性表现形式来看,主要体现在货币市场、外汇市场、银行、证券市场和财政几个市场的风险积聚。因此,在构建金融脆弱性指数的过程中,主要以实际利率、财政赤字/GDP、广义货币指数、存贷比、存款/M2、短期贷款/M2、股指波动率七项指标构建模型。

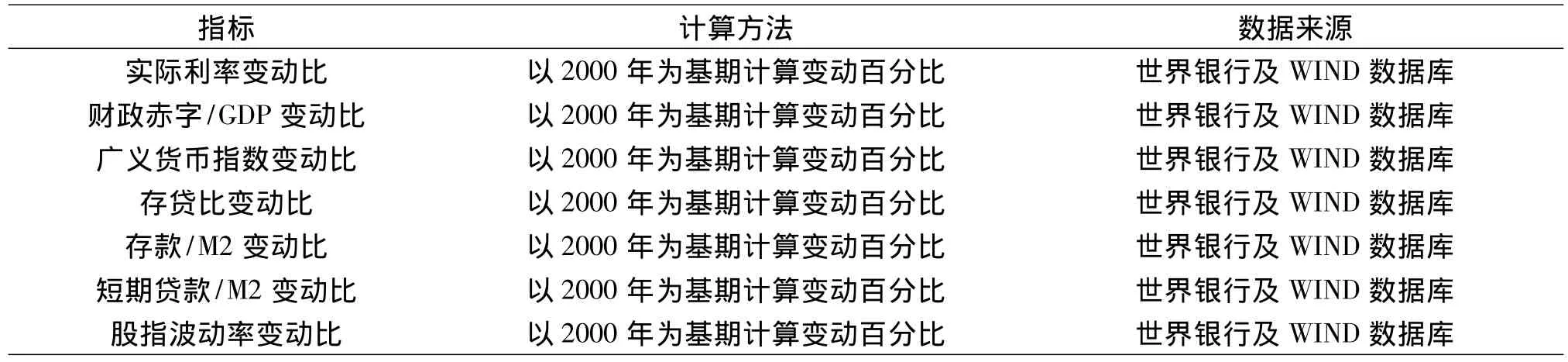

所选取的数据来源,主要是世界银行公布的相关年度指标,以及WIND数据库,数据选取时间段为1994年——2010年,数据频率为年。为方便对比,以2000年为基期,对数据进行处理,计算各数据相对于基期的变动百分比。

表1 金融脆弱性表现形式

表2 数据计算方法和来源

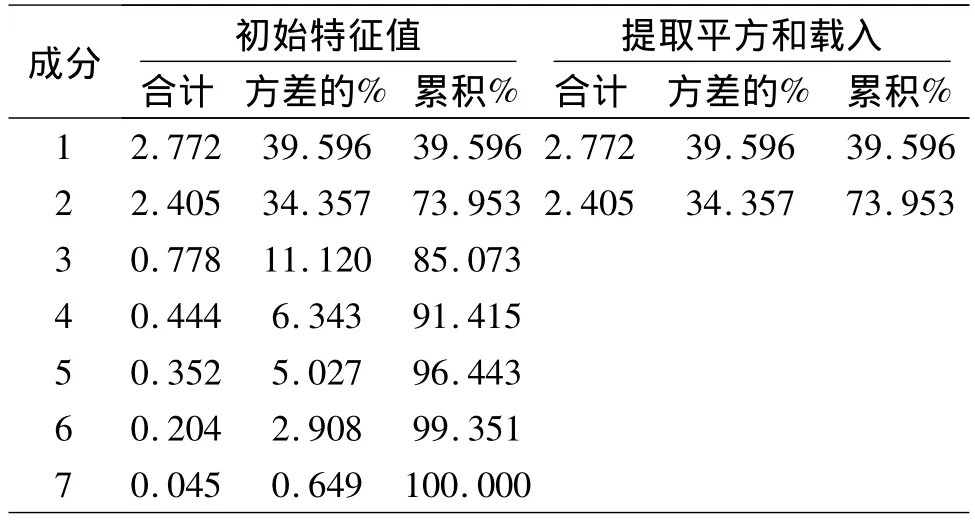

因主成分分析要求指标同向,在进行主成分分析前,对存贷比、存款/M2两项指标加上负号。在数据处理后,各期指标相对于基期值越大,金融脆弱性越强。因各指标量纲相同,无需标准化即可进行主成分分析。

2.主成分分析

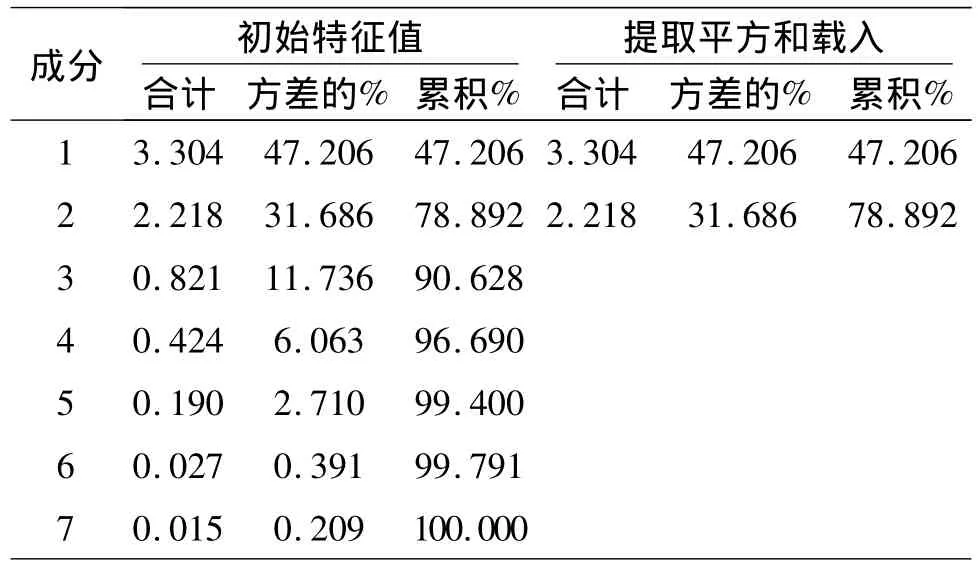

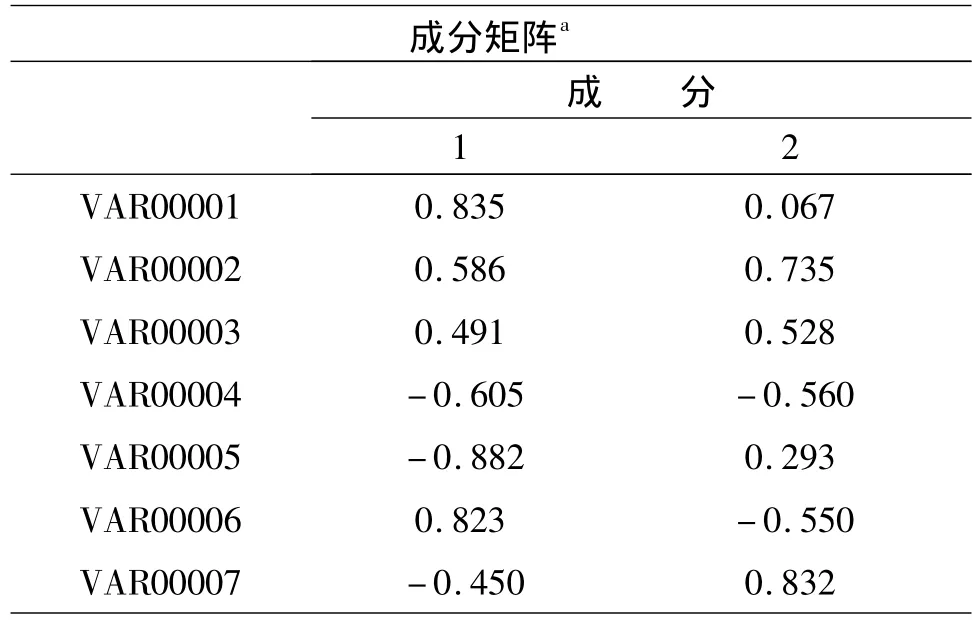

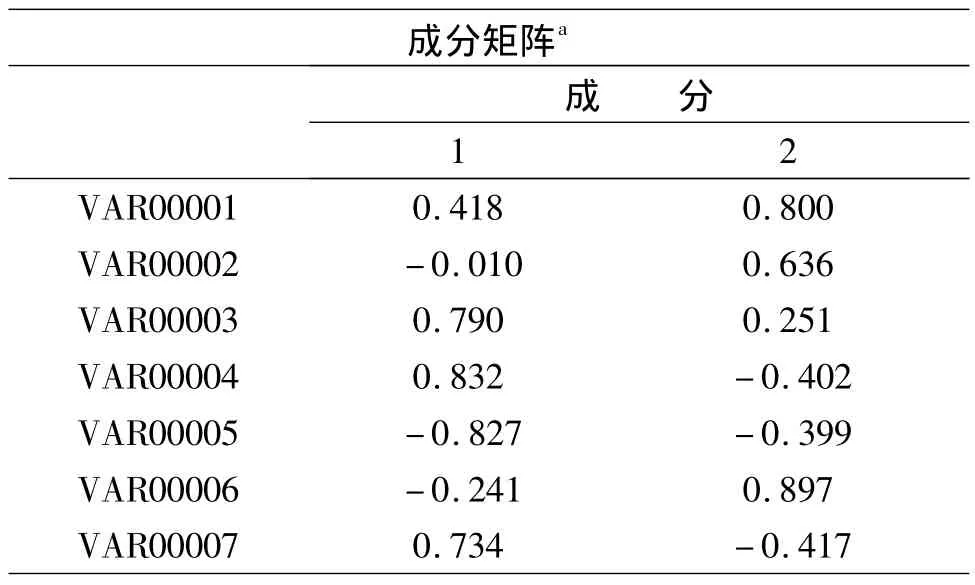

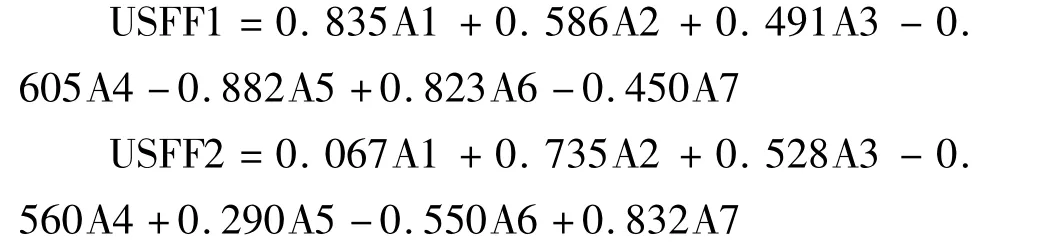

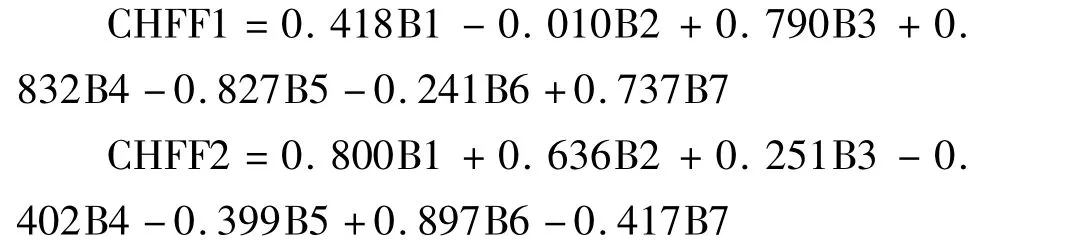

通过SPSS软件进行主成分分析,得到美中两国的方差和成分矩阵,如表3、表4、表5和表6所示。通过对美国的方差解释度分析可以发现,前两个因子解释度达到78.892%;中国方差解释度的前两个因子达到73.953%,近似于75%。根据方差大于75%的原则,故选取前两个因子代表其他7个因子进行估计,以前两个因子对金融脆弱性情况进行描述。美国的金融脆弱性指标以USFF1和USFF2来表示,中国的金融脆弱性指标以CHFF1和CHFF2来表示,每个主成分变量是其他7个变量的线性组合。

表3 美国金融脆弱性解释总方差

表4 美国金融脆弱性成分矩阵

表5 中国金融脆弱性解释总方差

表6 中国金融脆弱性成分矩阵

因此,美国金融脆弱性指标表达式为:

中国金融脆弱性表达式为:

在确定线性表达式后,将各变动百分比与贡献度向量进行乘积得到个主成分得分,最后将各主成分得分按照方差贡献率进行加权得到综合得分,即金融脆弱性指数。

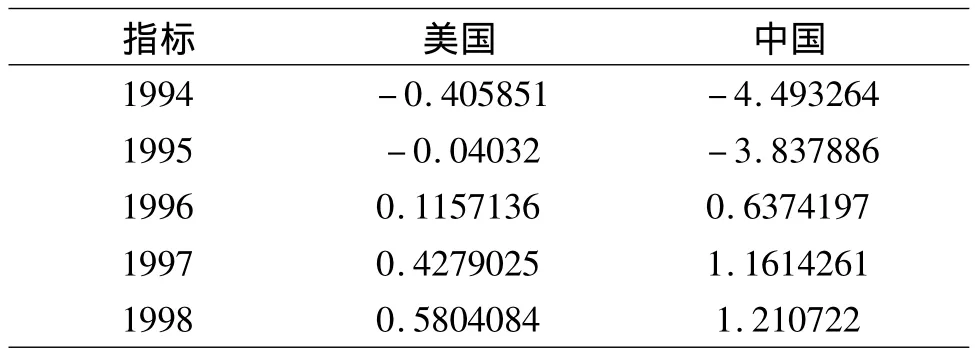

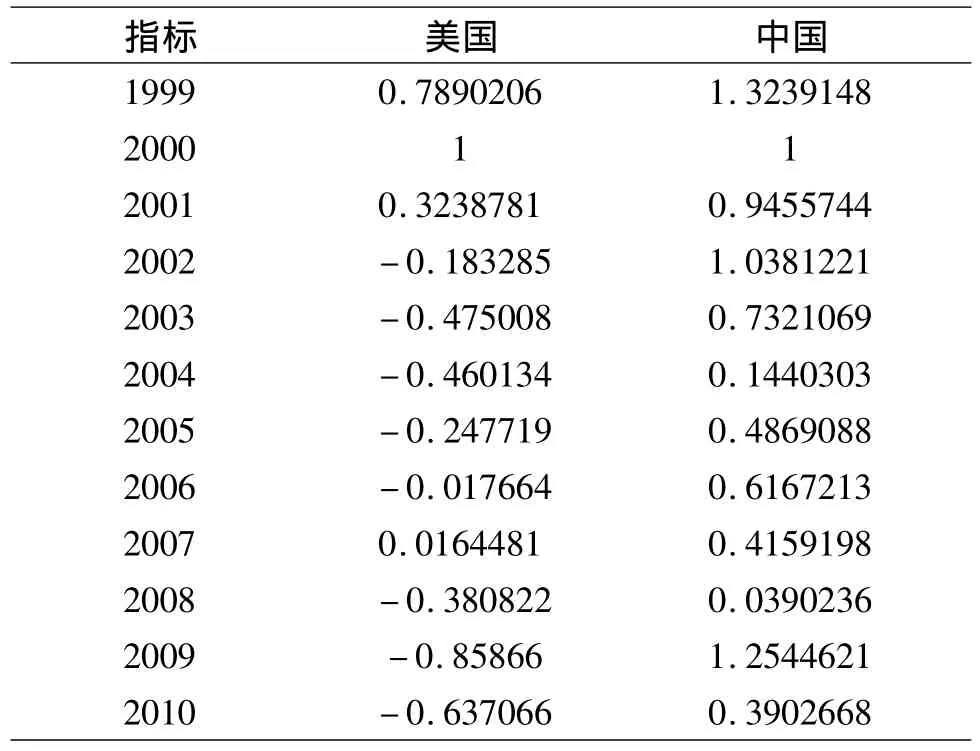

表7 金融脆弱性指数综合得分

指标 美国 中国1999 0.7890206 1.3239148 2000 1 1 2001 0.3238781 0.9455744 2002 -0.183285 1.0381221 2003 -0.475008 0.7321069 2004 -0.460134 0.1440303 2005 -0.247719 0.4869088 2006 -0.017664 0.6167213 2007 0.0164481 0.4159198 2008 -0.380822 0.0390236 2009 -0.85866 1.2544621 2010 -0.637066 0.3902668

三、中美金融脆弱性对比分析

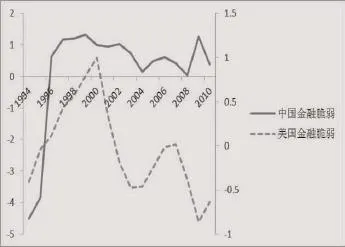

将美中两国金融脆弱指数拟合在图形中(图1),可以进行对比分析。从美国金融脆弱指数来看,美国在1994年后,金融脆弱性持续上升,这主要是由于克林顿执政时期新经济政策带动美国经济近10年的持续增长所致;2000年后,受亚洲金融危机影响、2001年的“9.11事件”,以及互联网泡沫的破裂,使美国经济出现衰退,金融脆弱性也随之下降;2004年后,由于美国持续的低利率政策和房地产市场的繁荣,以及房地产抵押贷款资产证券化的活跃,金融脆弱性又有所上升;在出现通胀苗头后,美联储为控制过热的经济,连续17次上调联邦基金利率,最终在2007年爆发了次贷危机,并且越演越烈,美国金融脆弱性下降;在连续实施量化宽松和降低存款准备金率刺激经济的政策作用下,美国经济在2010年开始复苏,金融脆弱性有所增强。

1994年,为严控高通胀和房地产投机等因素,中国政府采取从紧的货币政策,以高利率严控经济过热,在经济增长放缓的同时,金融脆弱性较大幅度的下降;在严控经济过热的同时,通过人民币贬值增加出口,带动中国经济增长,因此,1996年后,中国金融脆弱性开始上升;1997年的亚洲金融危机给中国的经济增长带来了较为严重的影响,尤其是在金融危机中承担了诸多国际责任,未通过人民币贬值的方法扩大出口。同时,中国居民的高储蓄率使中国金融脆弱性一直处于下行趋势;2004年后,由于信贷扩张和房地产泡沫,以及出口大幅度增长等问题中国的金融脆弱性开始上升;2007年的美国次贷危机,以及中国政府从紧的货币政策,在控制过热的经济的同时,金融脆弱性也开始降低;但是,2008年后,4万亿投资计划的实施,以及降低利率和存款准备金率等一些宽松货币政策的实施,货币供给量猛增,金融脆弱性开始迅速上升;2010年后,为控制通货膨胀,货币政策趋紧,金融脆弱性开始下降。

通过对比美中两国的金融脆弱性指数变动趋势,我们可以发现:金融脆弱性与金融和经济发展相伴相生。无论是美国还是中国,在经济上升时期,金融脆弱性也开始增强,在经济下降时期,金融脆弱性也开始减弱;一个国家越开放,金融脆弱性对金融体系影响越大。一个国家越开放,市场化体系越完善,那么金融脆弱性的传导机制越便利,对金融脆弱性的控制越困难;次贷危机的发生,源于金融脆弱性的增强。随着美国房地产业和房地产抵押贷款证券化的不断发展,实际上,美国的金融脆弱性也在不断的增强,风险在不断地累计。次贷危机也可以理解为金融脆弱性中累计风险的集中爆发;近年来,中国金融脆弱性增强。尤其是在2008年,为应对金融危机造成经济衰退的影响,政府进行了4万亿财政投资,降低利率和存款准备金率,大大增加了货币供应量,再加上房地产市场泡沫,造成中国金融脆弱性直线攀升;近几年,中国金融脆弱性高于美国,但未造成大范围的金融危机。2008年后,中国较高的金融脆弱性并未造成中国发生金融危机,这主要是由于中国目前无论是外汇市场的资本账户自由兑换,还是在国内货币市场的利率形成机制等方面,还处于政府的严格管理之下,在某种程度上控制了金融风险的蔓延。

图1 美中两国金融脆弱性

四、结论

从整体上来看,由于中国金融市场发展还处于起步阶段,尤其是金融衍生工具等还不发达,中国金融体系整体上来说是稳健的,许多金融风险均在可控的范围之内。从银行的角度来看,中国商业银行,尤其是国有商业银行以其雄厚的资本实力,有能力抵御危机;中国的外汇市场,尤其是资本账户还处于政府管制之下,有效地避免了游资对汇率市场和国内金融市场的冲击;中国资本市场不健全,可交易的品种较少,股市虽然震荡频繁,各项制度还不健全,但总体来说在金融资产中所占的比重不大,因此对金融脆弱性影响有限。

但是,随着中国金融市场逐步完善,尤其是在参与国际经济金融活动过程中,中国金融市场不可能一直封闭下去。近几年快速的信贷扩张,影子银行,地下金融以及房地产投资泡沫等问题,进一步加大了中国的金融脆弱性,并且许多指标无法通过正常的统计渠道来进行测算。地方政府债务问题,也成为信贷领域里越来越受到关注的问题,地方政府债券加大了金融脆弱性;在逐步放宽资本账户可自由兑换管制,增加汇率波动区间,外汇市场存在更多的不确定性,尤其是人民币国际化的发展战略,会增加金融风险的不确定性,进而影响金融脆弱性;中国目前建立多元化的资本市场的同时,也增加了金融体系的风险,尤其是美国的资产证券化给我们敲响了警钟;另外,中国的高通胀虽然得到了一定程度的缓解,但控制通胀的压力仍然较大,进一步增强了金融脆弱性。

从长远来看,通过对比美国金融脆弱性我们可以发现,一个国家越开放。受金融脆弱性影响越大。随着中国金融市场的不断完善,对外开放程度的不断加强,中国金融脆弱性问题也不可能独善其身。而金融脆弱性由于经济增长和金融发展相伴相生,这为中国的金融监管提出了难题,如何能够更好的处理促进经济发展和监管金融脆弱性问题,为中国金融监管提出了更高的要求。

[1]Borio,C.& Lowe,P..Asset Price,Financial and Monetary Stability:Exploring the Nexus[R].BIS Working Paper,2002,No.114.

[2]Dell’Ariccia,G.& Marquez,R..Information and Bank Credit Allocation[J].Journal of Financial Economics,2004,72(1).

[3]D - Kunt,A.& Detragiache,E..The Determinants of Banking Crises:Evidence from Developed and Developing Countries[R].IMF Staff Papers,1998.

[4]Mehrez,G.& Kaufmann,D..Transparency,Liberalization,and Financial Crises[R].World Bank,1999.

[5]Mihaljek,M.& Tissot,B..Fiscal Positions in Emerging Economies:Central banks’Perspective[R].in BIS Paper,2003,No.20.

[6]Minsky,H.P..Financial Instability Hypothesis,The Jerome Levy Economics Institute[R].Working Paper,1992,No.74.

[7]Mishkin,F.S..International Capital Movements,Financial Volatility and Financial Instability[R].NBER Working Paper,1998,No.6390.

[8]Schwartz,A..Why Financial Stability Depends on Price Stability,in Economic Affairs[R].1995.

[9]Wyplosz,C..Fiscal Discipline in Emerging Market Countries:How to go about It,prepared for conference on“Financial Stability and Development in Emerging Economies:Steps Forward for Banker s and Financial Authorities”[R].2002.