“十五”以来镇江金融业发展历程综述

2012-12-06胥畅

胥 畅

(镇江市统计局,江苏 镇江 212003)

“十五”以来,镇江市金融业充分发挥积极的货币政策,确保了镇江市经济稳健运行。镇江市金融业在规模逐步扩大的同时,内部结构日趋完善,市场运营机制进一步优化,市场体系更加健全,功能作用持续增强,在促进经济社会又好又快发展中发挥了重要作用。

一、镇江市金融业发展的特点

(一)金融体系逐步完善

随着金融市场的国际化步伐加快,镇江市金融市场实现全面对外开放,加深了地方性金融机构和外资间的交流,促使镇江市地方性金融机构在竞争中提升,金融业综合竞争力显著增强。近几年,入驻的外资银行有大新银行;股份制银行有华夏银行、中信银行、民生银行、浦发银行等。与此同时,镇江市其他金融业发展日趋活跃,小额贷款公司、典当公司、担保公司等数量增加,镇江市金融机构结构趋于多元化,功能互补性增强。

2011年镇江市共有金融业法人单位、产业活动单位656家;其中银行法人单位15家,证券业法人单位5家,保险业法人单位51家,其他金融活动法人单位70家。与2001年相比,新增金融业法人单位116家,其中银行业、证券业、保险业分别新增法人单位7家、3家、36家。

(二)金融业贡献日趋增强

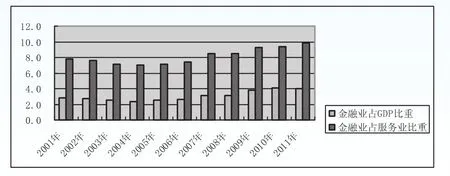

2001年镇江市金融业增加值仅为13.15亿元,2004年(第一次经济普查年度)为16.87亿元,2008年(第二次经济普查年度)为46.22亿元;至2011年达92.56亿元,是2001年的7.04倍。在金融业规模持续扩大的同时,金融业占GDP的比重不断上升,2001年镇江市金融业增加值占GDP的比重为2.8%,占服务业的比重为7.8%;2011年金融业占GDP的比重为4.0%,占服务业的比重为9.9%,分别较2001年提高了1.2个和2.1个百分点(图1)。

图1 2001-2011年金融业增加值占GDP和服务业的比重(%)

(三)金融业发展速度趋快

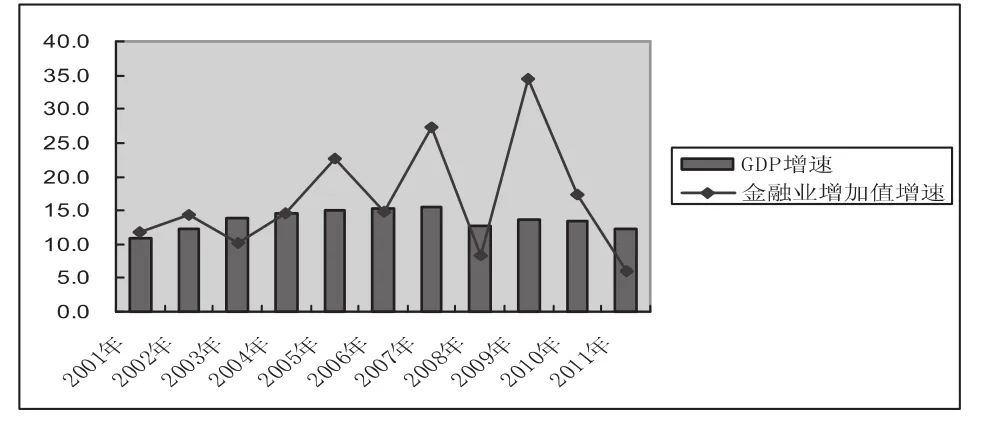

从发展趋势看,镇江市金融业发展的波动明显大于整个GDP增速的波动,但金融业对经济增长尤其是服务业发展的贡献突出。2001-2011年间,金融业年均增长速度为16.2%,高于GDP年均增速(13.6%)2.6个百分点;金融业对GDP增长的贡献率(未剔除价格因素)为4.3%;其中,对服务业增加值增长的贡献率为10.3%,仅低于批发和零售业(23.6%),交通运输、仓储和邮政业(11.1%)。

图2 2001-2011年金融业增加值、GDP增速(%)

(四)从业人员量质并举

2011年末,镇江市金融业从业人员达1.97万人,是2001年的2.16倍;其中,银行业从业人员0.98万人,增长150.7%;保险业从业人员0.91万人,增长181.7%。 据镇江市2010年第六次全国人口普查金融业从业人员资料显示,研究生学历占0.95%,大学本科学历占21.37%,大学专科学历占30.68%,高中学历占26.53%。

(五)金融业务迅速扩张

2011年,镇江市金融机构人民币存款余额达2431.84亿元,是2001年的6.31倍。其中,企业存款余额1272.48亿元,是2001年的11.14倍;城乡居民储蓄存款余额1108.82亿元,是2001年的4.68倍。金融机构人民币贷款余额达1782.42亿元,是2001年的6.33倍。

保险业的充分竞争、保险市场的开放和分业经营,使镇江市保险事业得到空前发展,保险保障功能得到充分发挥。2011年,镇江市实现保费收入57.92亿元,赔款和给付11.86亿元,分别是2001年的7.23倍和9.41倍。其中,财产险业务保费收入13.16亿元、赔款支出6.12亿元,人身险业务保费收入44.76亿元、赔款和给付支出5.74亿元。

二、经济发展与金融业发展相关性的回归分析

为进一步分析金融业发展对镇江市经济增长的贡献,通过建立回归模型对镇江市经济发展与金融业发展之间的关系进行深入探讨。

(一)建模变量选取

金融存贷款量能够反映一个地区金融业发展水平,所以初步选用金融机构人民币存款余额和贷款余额作为衡量金融业发展的指标,用GDP衡量经济发展状况。根据指标口径一致性和资料的可获得性原则,以2001-2011年为样本,以GDP为被解释变量Y,金融机构人民币存款余额(X1)和金融机构人民币贷款余额(X2)为解释变量,建立回归模型。

表1 2001-2011年镇江市经济发展和金融业发展指标 单位:亿元

(二)变量相关分析

根据上表相关分析结果发现,GDP(Y)与金融机构人民币存款余额(X1)之间的相关系数达0.985;与金融机构人民币贷款余额(X2)之间的相关系数达0.988。这表明GDP与金融机构人民币存款余额和贷款余额之间存在高度正相关关系,经济增长可以由金融机构人民币存款余额和贷款余额来解释。

(三)建立回归模型及参数估计

根据以上分析,建立模型:

(1)Y=a+b 1X1

根据结果,得出方程式:

Y=179.52+0.87X1

说明在其他变量保持不变的条件下,每增加100亿元的存款,GDP将增加87亿元。

(2)Y=a+b2X2

根据结果,得出方程式:

Y=173.92+1.21X2

说明在其他变量保持不变的条件下,每增加100亿元的贷款,GDP将增加121亿元。

根据以上公式,充分表明金融业发展对经济发展具有促进作用,且金融业对GDP的贡献主要源自于金融贷款。也就是说,提高金融业发展水平,尤其是提高贷存比(贷款占存款的比例,贷存比越高表明银行资产使用效率和盈利能力越强,更高的利润率来自于增加贷款利息收入或减少存款利息支出),增加信贷投放额度,将有利于推动经济快速增长。

三、镇江市金融业与经济协调发展面临的主要问题

金融和经济之间存在着密切关系,健康高效的金融体系能促进经济的持续稳定发展。当前,充分发挥金融的“造血”功能,构建镇江市金融业与经济互动发展的良好局面,需要关注以下几个问题。

(一)总体水平亟待提升

金融相关比率(FIR)是衡量一个国家或地区金融业发展水平最常用的指标,它是指金融资产(金融机构存贷款余额)与GDP之比。纵向比较,随着整体经济的发展和社会财富的增加,镇江市金融相关比率(人民币口径)总体呈上升趋势,由2001年的142.9%提升至2011年的182.5%,表明金融业取得了较快发展。但是镇江市金融相关比率远低于全国(287.8%)、全省(233.7%)、苏南(273.1%)、苏中(193.2%)的水平,与南京(408.1%)、无锡(236.3%)、苏州(252.4%)、常州(232.0%)苏南四市相比差距甚远。这一比较结果表明,镇江市金融业总体水平亟待提升,金融业发展潜力巨大。

(二)发展速度横比不快

“十五”以来,从镇江市金融机构人民币存贷款年均增速看,存款年均增长20.2%,列全省第7位,分别低于全省、苏南平均水平0.9个、1.5个百分点;贷款年均增长14.7%,列全省第10位,分别低于全省、苏南平均水平0.8个、0.4个百分点。从金融业增加值发展速度看,镇江市年均增长虽然达16.2%,但依然低于全省、苏南平均水平0.2个、0.1个百分点。从金融业增加值占服务业的比重看,2011年镇江市金融业增加值占比9.9%,低于全省、苏南平均水平1.9个、3.6个百分点。

(三)存贷结构尚需改善

改革开放初期,镇江市金融机构人民币存款余额小于贷款余额,1978年存贷差(期末存款余额和期末贷款余额之差)为-3.08亿元,贷存比(期末贷款余额与存款余额的比值)则为222.3%;自1995年起发生逆转,存款开始超过贷款,存贷差为5.92亿元,之后差距逐年扩大,至2011年存贷差已达644.42亿元,贷存比为73.5%。存贷差的扩大和贷存比的下降有几大原因:一是金融机构资产运用渠道日益多元化,除可以发放贷款外,还可以投资央行票据、国债、金融债和企业短期融资券等;二是金融机构还可以通过商业汇票承兑、保函、信用证、债券发行担保等多种方式为企业提供融资支持从而减少了贷款量;三是资本市场的发展使某些优质企业直接融资成为可能。从另一方面也反映了银行存在大量的闲置资金,信贷资金使用效率不高,信贷资金支持地方经济建设功能仍有巨大的发挥空间。

(四)调控政策影响明显、中小企业信贷乏术

初步核算,2011年,镇江市实现民营经济增加值1370.07亿元,占镇江市GDP比重为59.3%。虽然近年来,政府和金融机构一直在加强对以民营企业为主的中小企业的贷款支持力度,但民营经济的资金制约依然存在。2011年,镇江市金融机构新增人民币贷款226.75亿元,同比减少了50.0亿元。面向中小企业的人民币贷款余额增速比上年回落2.1个百分点,占比较上年回落3.9个百分点。据市人行监测,2011年四季度,镇江市金融机构加权平均年利率已达6.35%;另一方面民间借贷利率总体走高,一般社会主体之间的借贷利率为18.79%,比上年初上升了4个百分点。

四、充分发挥金融业的作用,促进镇江市经济快速发展

由以上分析可知,金融业快速发展与经济增长关系密切,对经济增长产生重大的促进作用和强劲的动力支撑。同时,镇江市经济的快速发展也为金融业发展提供了比较坚实的基础和广阔的发展空间。为此,应采取措施促进金融业健康、稳定发展,从而带动镇江市经济平稳增长。

(一)围绕地区经济发展需求,千方百计增加融资总量

一是鼓励辖内各非法人银行积极向上级行争取信贷规模,加大对区域经济的信贷和政策倾斜,引导地方法人金融机构按照差别化存款准备金动态调控的要求掌握好信贷投放力度,力争全年信贷增速不低于全省平均水平。二是抢抓资本市场发展的机遇,稳步发展直接债务融资。鼓励大型企业充分利用短期融资券、中期票据实现融资,腾出信贷规模支持中小企业发展。加强与银行间市场交易商协会的沟通与合作,推动镇江争取参与交易商协会“区域集优”直接债务融资模式试点。三是引导金融机构积极创新融资手段和模式,加强金融产品创新,满足企业多元化金融需求。鼓励金融机构与相关非银行机构合作,提供债券承销、股权投资、创投基金、风险投资一揽子金融服务方案,积极为实体经济发展提供多渠道融资支持。

(二)加快金融业结构调整,促进金融业均衡发展

从2011年镇江市金融业内部结构看,银行及其他金融活动占比接近90%,而证券业、保险业占比仅在7%和4%左右,“银行主导性”金融体系特征非常明显,金融结构相对失衡。因此,今后镇江市金融业的发展要在提高总体水平的同时注重行业结构改善,加快证券业和保险业的发展,建立多层次资本市场体系,完善资本市场结构,丰富资本市场产品,加快发展和做大做强保险业,使金融业真正均衡协调发展。

(三)提升金融业增加值比重应走质性扩张的道路

现代主流的经济理论倾向于把金融与经济增长的关系,放到一个双向相互作用的框架中去加以分析和认识。在这种分析框架下,区别出“供给引导”和“需求跟随”两个金融发展的阶段。“供给引导”(也称“量性扩张”)就是经济增长以资金(储蓄)动员为核心,金融发展先于对金融服务的需求,并事实上发挥着经济增长“发动机”的作用。“需求跟随”(也称“质性扩张”)就是金融体系在经济运行和增长中的作用,体现在对于经济运行和增长过程中的资金需求提供及时有效的保障,而不是提供动力。在发展中国家,经济增长初期通常是在“量性扩张型”的金融模式下,但一旦经济和社会发展进入相对成熟阶段,各种社会保障制度已经建立和健全,居民投资渠道得以拓宽,全社会储蓄率会随之下降,“供给引导”的金融发展的“发动机”作用会出现停滞和减弱,资本要素增长对于经济增长的边际贡献率也会降低。

当前,镇江市的经济已到了新的发展阶段,“金融业增加值”的规模扩张也应跳出传统发展的窠臼走“质性扩张”的道路,努力增加金融对于产业过程的渗透程度,通过提高金融对于产业过程资金需求的满足程度和服务水平,更好地服务于地方经济发展,最终镇江市“金融业增加值”占经济总量的比重会随经济发展水平的提高而水到渠成。