兼并重组背景下的大型煤炭企业集团财务管控体系构建*

2012-12-04李强

李 强

(中国矿业大学管理学院,江苏省徐州市,221116)

兼并重组背景下的大型煤炭企业集团财务管控体系构建*

李 强

(中国矿业大学管理学院,江苏省徐州市,221116)

大型煤炭企业集团经营范围广,产业链条长,跨区域、跨行业实施兼并重组现象比较普遍,做好财务管控工作就显得更加重要。提出大型煤炭企业集团应实施财务集中管控,以“保障资金、控制风险、提高效率”为主线。在此基础上,以F集团公司为例,构建包括融资管理、投资管理、预算控制和保障措施在内的财务管控体系,推进集团财务活动规范有序、健康高效。

煤炭企业集团 财务管控 兼并重组

为促进煤炭产业可持续发展,我国政府先后出台了一系列指导政策,包括《煤炭产业政策》(2007)、《关于加快推进煤矿企业兼并重组的若干意见》(2010)等。推进兼并重组、发展大型企业集团成为煤炭产业未来一段时期的重点任务。F集团公司是一家以煤炭为主业,化工、物流、电力、机械装备制造多元发展的大型企业集团,“十二五”规划确立了“煤炭产量、营业收入翻两番”的战略目标,积极实施跨区域、跨行业兼并重组,这对集团财务管控提出了更高的要求。本文在分析兼并重组背景下大型煤炭企业集团财务管控体系构建思路的基础上,以F集团公司为例,遵循先进性、适用性和可操作性的原则,构建立足于实际、着眼于重点的财务管控体系。

1 大型煤炭企业集团财务管控体系构建的思路

在兼并重组背景下,解决规模扩张所需资金的缺口问题,并化解投资过程中可能遇到的风险情况,对大型煤炭企业集团至关重要。随着市场化改革进程的不断深入,煤炭企业的核心竞争力已经由传统的自然资源禀赋转向综合运营能力,大型煤炭企业集团亟需强化管理创新,统筹整合各项资源,提高投入产出的效率。

因此,大型煤炭企业集团应以财务集中管控为导向,以“保障资金、控制风险、提高效率”为主线,重点做好三大工作:拓宽融资渠道,优化融资结构,为推进兼并重组提供可靠资金保障;加强投资项目管理,夯实内部控制基础,积极防范和化解财务风险;创新预算管理手段,调动被兼并重组方的增收节支积极性,促进集团整体价值提升。

2 大型煤炭企业集团财务管控的实施机制

2.1 融资管理

在稳健货币政策的大环境下,资金约束是F集团公司实施兼并重组的主要障碍之一,融资管理成为财务管控工作的重中之重。F集团公司将融资渠道、融资结构、融资成本作为融资管理的关键点。

2.1.1 多种融资方式相结合,拓宽资金渠道

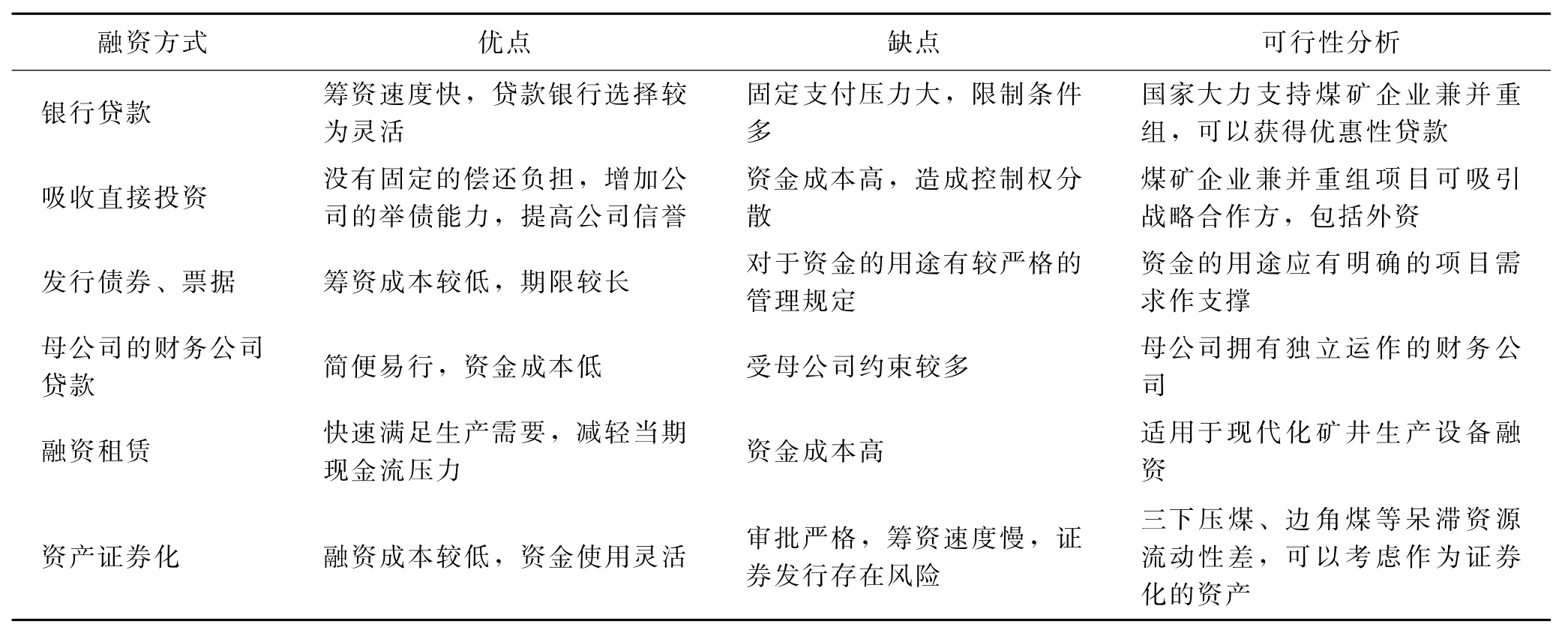

F集团公司在保证适量银行贷款的同时,积极运用吸收直接投资、发行企业债券和中期票据、母公司财务公司贷款等,并考虑实施融资租赁、资产证券化等方式。特别是融资租赁,将在“十二五”成为主要资金来源。F集团公司的生产设备大致可分为两类:一是煤炭开采专用设备,如综采设备、通风设备、井上井下运输设备、掘进设备、洗选设备等;二是通用设备,如机械制造设备、地面运输设备等。这些设备基本都包括在租赁业的经营范围之内。融资租赁具有快速满足生产需要、减轻当期现金流压力的优势,特别适用于安全、高效、绿色开采的现代化矿井生产设备融资。F集团公司可供选择的资金来源见表1。

表1 F集团公司可供选择的融资方式

2.1.2 优化融资结构

F集团公司“十一五”期间资产负债率上升较快,2010年已经接近75%,承受了较高的偿债压力,亟需对融资结构进行优化。以2010年中国煤炭工业企业百强排名位于F集团公司之前和之后各10家公司的资产负债率和流动比率作为参照,并考虑自身实际,确定“十二五”期间F集团公司融资风险的警戒标准是:资产负债率不超过70%,流动比率维持在1.5~2之间。

2.1.3 降低融资成本

F集团公司财务部定期召开集团财务工作会议,协同资金使用部门,对各种可供选择的资金来源的成本进行评估和分析。对于吸引直接投资,F集团公司充分发挥自身在煤矿建设、生产、管理方面的优势,引入包括外资在内的战略合作方,实现优势互补,采用技术入股方式减少现金流出。对于银行贷款,注意维护自身诚实守信、实力雄厚的大企业集团形象,在保持与原有商业银行建立的长期、稳定关系的基础上,积极发展新的合作银行,采用招标机制选择最优惠的信贷资金,降低融资成本。

2.2 投资管理

F集团公司实施兼并重组主要是通过控股、参股等投资方式获取煤炭资源,并发展与主业相关的煤化工、煤矿机械等。兼并重组对象以及合作方身份的差异,会对兼并重组风险产生不同的影响,在投资管理中需要区别对待。

2.2.1 建立投资财务可行性评价指标体系

根据F集团公司“十二五”发展规划对各业务板块盈利目标的设定,对外投资的净现值应大于0,煤炭产业投资回收期不超过5年,煤炭产业销售利润率不低于10%,其它产业投资回收期不超过10年。

2.2.2 建立投资调查评估制度

投资调查评估执行部门包括财务部、技术中心、法律事务中心、发展规划部等。财务部负责对投资项目的盈利水平、财务风险进行评估,技术中心负责分析被兼并重组方的煤炭资源赋存状况、技术适用性,法律事务中心负责调查被兼并重组方的债务负担、对外担保、法律纠纷以及投资合同完备性等,最后由发展规划部形成投资调查评估报告,并提交集团董事会决策。

2.2.3 加强定价风险管理

定价风险是由于被兼并重组方价值评估不准确造成的。特别是对民营煤矿兼并重组,F集团公司往往面临着对方的隐性债务问题。一些民营煤矿的经营管理不够规范,债权债务关系可能仅仅是矿主与他人的口头协议,缺乏正式合法的书面凭证,甚至未记录到会计账簿中,导致或有事项、潜在风险较多,报表难以真实反映财务状况和经营成果,进而给价值评估带来障碍。为防范定价风险,F集团公司积极与被兼并重组方的供应商、职工、客户和所在地税务机关等进行沟通,查证其是否存在欠款不还、拖欠工资、销售合同违约和偷漏税款等现象,并通过函证或派员的方式对其债权债务的完整性进行确认。在此基础上,委托专业资产评估机构进行估价。

2.2.4 加强分配风险管理

随着兼并重组的顺利进行,通过人、财、物的有效整合,投资项目开始进入利润回报期。在经济利益驱动下,合作方有可能希望长期占用投资资金,将利润留存以用于扩大项目规模,而不愿进行分配,造成投资利润无法以现金的形式及时回流F集团公司。F集团公司主要从以下几方面应对分配风险:尽可能以控股的方式进行投资,掌握利润分配的决策权;投资前签订利润分配协议,明确利润分配的金额、时间、方式等具体事项;建立投资管理信息系统,及时生成投资项目报表,实时掌握投资项目的现金流情况;加强项目运行的资金预算,预留利润分配所需的资金。

2.3 预算控制

预算管理是大型煤炭企业集团落实经营计划、控制财务活动,对集团内部各主体进行激励的重要手段之一。F集团公司目前实施作业预算管理,存在着与战略衔接不够紧密的问题。为更加有效地落实发展战略、提高管控效率,F集团公司引入平衡计分卡重新架构预算管理体系。运用平衡计分卡分解集团发展战略,形成预算目标;将预算目标落实到各作业中心,全方位监控预算执行过程;采用对标管理的思想实施预算考核。

在新的预算管理框架下,为保证对被兼并重组方的预算控制,F集团公司正在改造预算控制信息系统,重点完成三大功能:

(1)预算执行监控。预算执行的实时控制难度较大,若不借助信息化工具,很难保证信息的上下畅通,也无法对预算差异进行实时分析。该系统需要及时发现并反馈预算执行过程中出现的偏差,提供相应的调整方案。

(2)对收入、成本和利润等会计要素监控。会计要素的监控应能够动态反映被兼并重组方每日的煤炭销售收入、原煤成本费用、洗选加工费用、外购煤炭费用、办公费用以及重要的相关经营信息,计算煤炭成本和利润,实现“日收入、日成本、日利润”的监控。

(3)完成预算考核。根据事前设定的考核指标及考核办法,通过调用被考核单位的预算执行数据,自动生成考核结果,落实到具体的奖惩办法。

3 大型煤炭企业集团财务管控的保障措施

为推进兼并重组财务管控的高效运行,大型煤炭企业集团从监督机制、人才培养、文化建设等方面建立保障措施也是必不可少的。

3.1 实行被兼并重组方的外派财务总监制度

外派财务总监受聘于F集团公司董事会,代表集团对被兼并重组方管理层履行财务监督职能。财务总监参与被兼并重组方的经营管理决策,监控财务运行全过程,定期向集团董事会汇报,维护集团整体利益。为保障外派财务总监的独立性,其薪酬由F集团公司支付,在不影响业务连续性的前提下,进行不定期的调整和定期轮换。

3.2 健全被兼并重组方的财务人才培养机制

对于行政级别较高或拥有高级职称的财务人员,应重视创新思维的培养。组织其参加F集团公司定期举办的管理人员专题培训,由集团高层管理人员、大专院校教授以及同行专家讲授先进的企业管理经验。鼓励其攻读MBA(工商管理硕士)、MPAcc(会计专业硕士)等在职学位,以开阔视野。

对于一般财务人员,应注重财务与生产实践的结合。有计划地安排与F集团公司其他二级单位财务人员的轮岗,熟悉原煤开采、洗选加工、电力、焦化等主要生产工艺,了解大型煤炭企业集团财务会计业务的特殊性,提高发现问题、解决问题的能力。

3.3 推进被兼并重组方的财务文化建设

F集团公司在长期的财务实践中,形成了“人本、精细、创新、和谐”的财务文化。推进财务文化建设有助于凝聚财务部软实力,形成财务管控的文化动力。为实现集团财务文化在被兼并重组方的深入人心,F集团公司通过集团内部的报纸、网站、电视进行宣传传播,要求外派财务总监带头垂范,发挥表率作用,从而获取财务人员的内在认同,激发其参与财务文化建设的热情,并转化为自觉的行动。

[1] 尹晓阳.L集团公司投资风险管理体系构建的实践[J].财务与会计,2011(4)

[2] 吕洪雁,梁美健,夏鑫.大型煤炭企业集团财务管理模式的比较分析[J].财务与会计(理财版),2011(3)

[3] 陈洁,张军.企业集团财务职能定位与财务管控模式选择[J].财政研究,2010(10)

[4] 宋维佳,许宏伟.资源型企业海外并购风险的评价及防范[J].财经问题研究,2010(10)

[5] 吕洪雁,梁美健.煤炭企业集团财务系统优化的路径及模式探讨[J].中国煤炭,2010(9)

[6] 张双才,于增彪,刘强.企业集团财务控制系统研究[M].北京:中国财政经济出版社,2006

[7] 王吉鹏,杨涛,王栋.集团财务管控[M].北京:中信出版社,2008

Construction of financial management &control system of large-scale coal enterprise group under the background of merging and reorganization

Li Qiang

(Management School,China University of Mining &Technology,Xuzhou,Jiangsu 221116,China)

Large-scale coal enterprise group has wide business range,long industrial chain and cross-regional,cross-industry merging and reorganization.Financial management &control becomes more important.This paper points that large-scale coal enterprise group should implement centralized finance,and treats'ensuring funds,controlling risk,and improving efficiency'as main line.Then,Using F Group as example,it constructs a complete system including financing management,investing management,budgeting management and supporting measures.It would promote financial activity orderly and efficient.

coal enterprise group,financial management &control,merging and reorganization

TD-94

B

国家自然科学基金青年项目“考虑环境因素的煤炭产业生产率测度及提升机制研究”(71103181);国家统计局全国统计科研计划重点项目“考虑能源与环境的工业生产率计算方法研究”(2010LB10)

李强(1980-),男,安徽界首人,中国矿业大学管理学院副教授,博士,研究方向:能源经济与管理。

(责任编辑 张大鹏)