基于工作过程的《成本会计》课程实训教学改革

2012-12-01江建敏

江建敏

(广东科贸职业学院 广东 广州510640)

基于工作过程的《成本会计》课程实训教学改革

江建敏

(广东科贸职业学院 广东 广州510640)

通过对《成本会计》课程教学现状的分析,本文论述了高职成本会计实训教学存在的多方面问题,并从企业对成本管理人才的需要入手,探讨高职《成本会计》课程教改的思路,并提出了一个可行的实训方案。

高职;工作过程;成本会计;实训教学

《成本会计》是高职会计类专业必修的专业核心课程,对学生而言,无论以后从事企业会计岗位,还是参加会计职称考试,这门课程都具有举足轻重的作用。基于工作过程的教学模式是高职教育固有的教学模式,基于工作过程的仿真程度越高,对成本会计岗位技能训练效果就越好。所以,在《成本会计》教学过程中,必然要开展基于工作过程的仿真实训教学。经过不完全调查,多数高职院校的《成本会计》课程实训教学在不同程度上存在不少问题,亟需改革。

高职《成本会计》实训教学现状分析

《成本会计》课程定位不准 在高职教育会计类专业的教学计划中,《成本会计》一般列为专业核心课程,教学内容介于《财务会计》与《管理会计》之间。然而,不少教师认为《成本会计》附属于《财务会计》,没有充分认识到《成本会计》的独立性,体现为学时偏少,以理论教学为主,学生动手甚少,学习效果停留在了解程度。事实上,与《财务会计》相比,成本会计更加注重企业内部控制和管理,因为企业成本降低了,利润就会提高,所以,充分发挥成本管理的作用,可以提高企业经济效益。多数规模较大企业基本都设置了专门的成本会计职业岗位。因此,根据会计职业岗位的技能需要,确定以《成本会计》作为会计岗位训练课程,加强技能训练,《成本会计》实训的学时数应占总学时数一半以上。

《成本会计》实训内容薄弱 《成本会计》的理论教学偏向教条式,计算内容比账务处理内容多,导致教师在教学过程中重理论教学内容,轻实训内容,主要体现在以下几个方面:一是理论与实践相脱节。《成本会计》是《基础会计》和《财务会计》的后续课程,但因学生从未直接从事过实际成本管理工作,对成本会计岗位缺乏感性认识,导致理论与实践脱节。例如,产品成本的计算方法,对从未接触过该实际工作的学生而言,与其说是一种岗位技术,不如说是纯数学的教条公式,只能死记硬背。再如,学生不了解实际产品的具体生产流程,甚至连半成品与产成品都不能辨别,所以《成本会计》课程教学越脱离实践,就越难讲好。由于大部分教师是从高校到高校,从没有接触过实际成本会计工作,理论上是行家,但也只能就材料讲材料,缺乏真实感,教学难免与实践脱节。二是成本会计实践教学方式和手段落后。《成本会计》与《基础会计》、《财务会计》不一样,其实训内容数据上的因果关系较强。如产品的同一个生产流程从要素费用分配,到成本计算,要用到较多的数学公式,表与表之间的数据钩稽关系则反映了成本核算的过程。这种数据主要通过各种表格反映在《成本会计》的实训教学过程中,涉及的计算公式多、表格多,教师讲得太多则学生跟不上,讲得太少则内容缺乏连贯性。所以,现行的《成本会计》教学手段主要是用粉笔在黑板上一个个地写公式,一个个地画表格,有时会占去课堂教学的大部分时间。教师在画表的过程中,学生无事可做,导致学生注意力分散,实训跟不上,实训效果不好。

缺乏基于工作过程的成本会计实训教材 基于工作过程的实训教材一般用任务驱动方式进行设计,实训内容的选取应充分考虑与实际工作能力需求的“无缝”对接,并以此统领理论教学内容。《成本会计》教材的内容重点放在掌握单一的费用分配方法上,而对各费用分配方法在整个产品成本形成过程中所处的地位和环节未加以重视,使学生难以全面掌握产品成本形成的完整过程。同时,在讲解成本计算方法时,案例也并不是涉及产品成本形成全过程的完整案例。

将生产性实训软件应用于《成本会计》的仿真实训存在不足 全省乃至全国高职院校会计类专业能应用生产性的成本核算系统开展《成本会计》课程实训的很少,能应用成本核算系统开展仿真实训的更是凤毛麟角。然而,设立成本会计岗位实训和生产性成本会计仿真实训是《成本会计》课程开发与建设成熟的标志。在不少院校的综合实训中,业务与财务一体化实训不到位,更谈不上用手工和电算并行方式处理成本业务,这样业务的仿真性就会大打折扣。

《成本会计》实训教学改革思路

校企合作开发基于工作过程的《成本会计》实训教材 《成本会计》实训教材是学生学习成本会计技能的指导书,如教材总是乏味地强调教条式计算步骤和公式,学生考试完成后,就会将所学全部忘光,不能应用到实际工作中。只有开发基于成本会计岗位工作过程的实训指导书,使学生如同跟着一位师傅工作一样,让复杂而乏味的计算步骤和公式变成有趣的成本控制案例,教学效果才会显著提高。

注重成本会计实训,加大实践课的开设比重 《成本会计》是《基础会计》和《财务会计》的后续课程,有些学校为了节省教学成本,《成本会计》课程每周只有2学时,这显然只能完成基本理论的学习,不可能实施成本会计实训。教学计划的总学时固然不能随意增加,但对《成本会计》这门核心专业课程应予以重视。笔者认为,每周4学时较合适,可让教师每周分出2学时实施成本会计实训。

加强成本会计案例教学,在案例教学过程中实施ERP管理实训 ERP成本管理系统为制造业的生产成本核算与管理提供了强有力的工具。一般而言,ERP成本管理系统可提供成本分析、成本核算、成本预测等功能。在生产过程中,ERP系统能够按照业务发生的先后顺序,实时地将生产领料、工时核算、产成品或半成品入库业务集成到财务,及时地计算生产成本并分析成本差异,而不是到月末或整个产品完工时才计算产品成本。同时,ERP成本管理系统可与固定资产管理、工资费用管理、仓存的出入库管理、销售成本管理进行“无缝”数据连接,使学生关注整个企业的供应与销售环节及企业外部的供应链和价值链,在实训过程中,让学生不仅仅关注生产过程中的成本对象,还能更多地关注企业整个增值链的成本流转,使学生在学校形成“大成本”理念。

通过实践加深对工业企业生产和加工流程的认识 在《成本会计》实训教学中应设置生产性实习内容,让学生亲自到工厂看看,到车间走走,使他们能了解产品的生产和加工过程,知道产品是经过哪些流程生产出来的,让学生感性地接触生产成本对象,了解不同企业实际情况不同,成本计算方法也不同的原因。要了解单步骤生产的过程是怎样的,可以带学生到电厂、食品加工厂等企业参观生产过程;要了解多步骤生产的过程是怎样的,可以带学生到服装厂、机床厂、配件厂等企业参观生产过程。在参观企业生产工艺的过程的同时,讲授企业的成本核算方法,这样可使学生在短期内了解产品成本计算过程和产品加工工艺过程,初步了解对什么样的生产类型和管理要求应采用什么样的成本计算方法,以加深学生对成本计算方法的理解。

《成本会计》基于岗位工作过程的课程改革方案

建立基于工作过程,融“教学做”于一体的教学模式 可采取分组设岗和轮岗方法实施教学,以学生实训为主,以教师演示和辅导为辅,让学生从会计主管、主办会计、库存会计、往来会计、成本会计和出纳岗位中选择一个角色扮演,然后,团队合作处理账务,教师扮演往来单位、税务局、工商局和银行的角色,并收取各组、各角色流转过来的原始票据,采用手工原始凭证处理与电算账务处理并行的教学手段。具体的岗位分工如表1所示。

表1 岗位与职责分工表

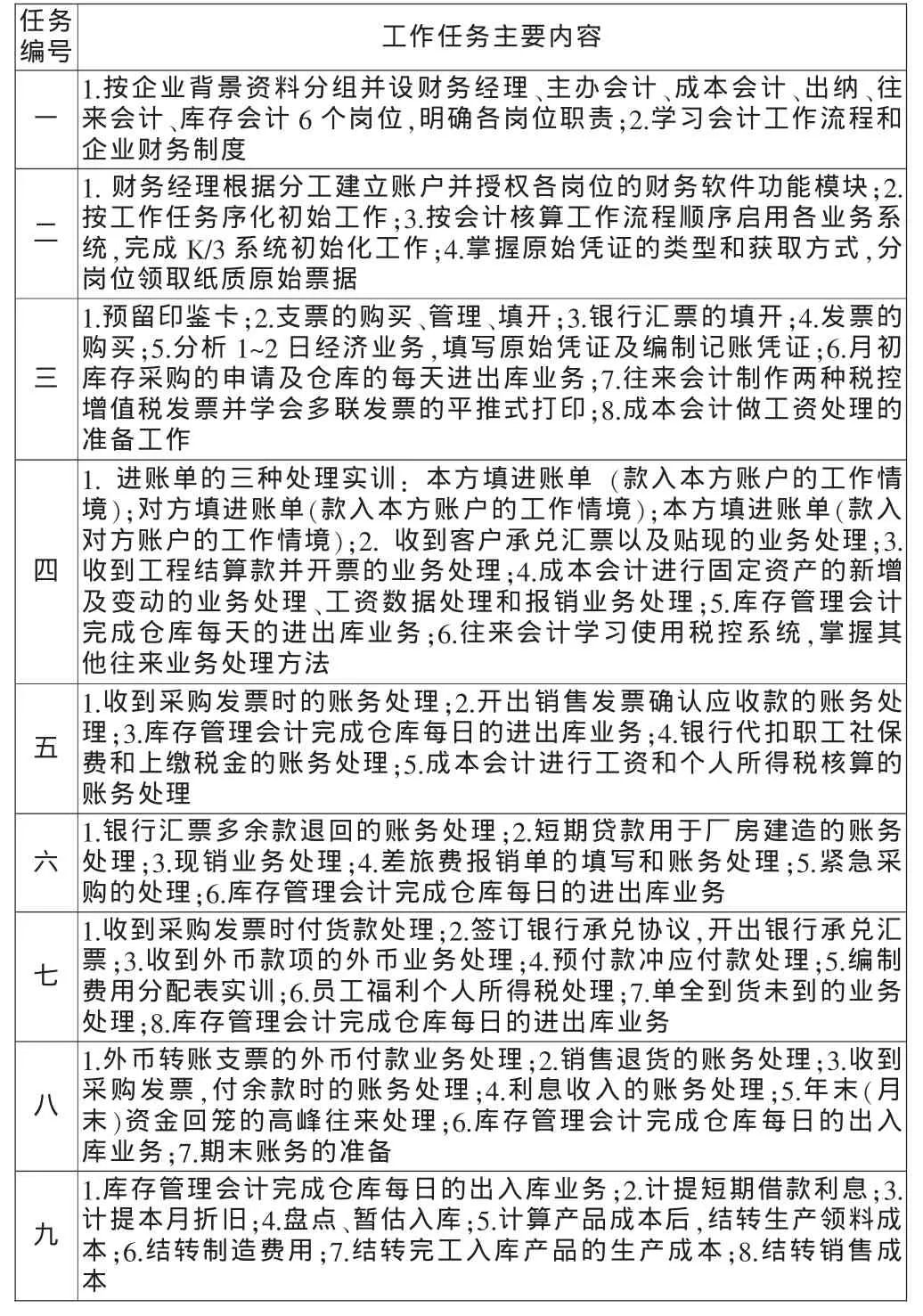

表2 工作任务表

基于成本会计岗位的工作过程业务设计 基于工作过程的业务设计是依照一个真实背景的生产制造型企业运作,从销售订单信息驱动下产生采购订单开始,包括往来会计、库存会计、成本会计、主办会计、出纳和会计主管等会计最常见业务,采用手工处理与电算处理并行的业务处理方法。在单据流转过程中,按照真实企业的财务制度仿真执行,让学生理解在实际工作岗位中不同岗位的职责和技能,理解企业资金流通监控点的重要性,学会成本和费用的控制。利用金蝶K3ERP系统,采用手工处理原始凭证与电算处理账务并行的教学手段,经过轮岗,让每个学生都承担成本会计工作,完成如表2所示的实训任务。

笔者设计的方案经过广东科贸职业学院财经系会计电算化专业2007~2009 3个年级近700名学生的教学实践,取得了较好的反响,教学效果明显。

[1]陈晓丹.高职成本会计教学改革的思考[J].内江科技,2009(12):15.

[2]周志华.成本管理系统的实际应用[J].会计之友,2008(11):65-66.

[3]潘伟洪.会计电算化仿真实训[M].北京:经济科学出版社,2010:16-18.

江建敏(1974—),女,广东清远人,广东科贸职业学院财经系专职教师,中级会计师,研究方向为高职会计教育和会计信息化。

G712

A

1672-5727(2012)09-0079-02