安徽中小企业板上市公司IPO对财务绩效影响的实证研究

2012-11-29程静静

黄 平 程静静

(1.安徽大学,安徽 合肥 230039;2.中国银行股份有限公司安徽省分行,安徽 合肥 230039)

IPO,即首次公开发行股票,是指拥有前景看好的投资项目的公司在投资银行等中介机构的帮助下,第一次公开在股票市场向潜在投资者发售股份[1]。中小企业板的设立和成功运行,为我国中小企业的直接融资提供了一个良好的渠道,并逐渐缓解其融资困境。但是,从世界资本市场的整体发展来看,各上市公司普遍存在着IPO效应,即上市公司的财务绩效以IPO当年为分水岭,呈现“倒U型”趋势,在上市后财务绩效大幅下滑。那么安徽省在中小企业板IPO的上市公司情况如何?本文基于这一背景,对安徽中小上市公司IPO对财务绩效影响的问题进行一些有益的探讨。

一、研究设计

(一)研究样本

截止2011年12月底,安徽省的中小企业中共有24家在深市中小企业板成功上市。为了全面分析IPO对企业财务绩效的影响,本文将立足于新的政策背景,即股权分置改革结束后的证券市场进行分析,由此将研究对象限定在2007年在深圳证券交易所实施IPO的4家安徽企业。

(二)数据来源

本文研究的原始数据主要来自于巨灵金融服务平台和深圳证券交易所网站,笔者通过查阅数据库和网站公布的中小企业板IPO公司的公告信息,摘取研究指标所需的数据资料。

(三)指标选取

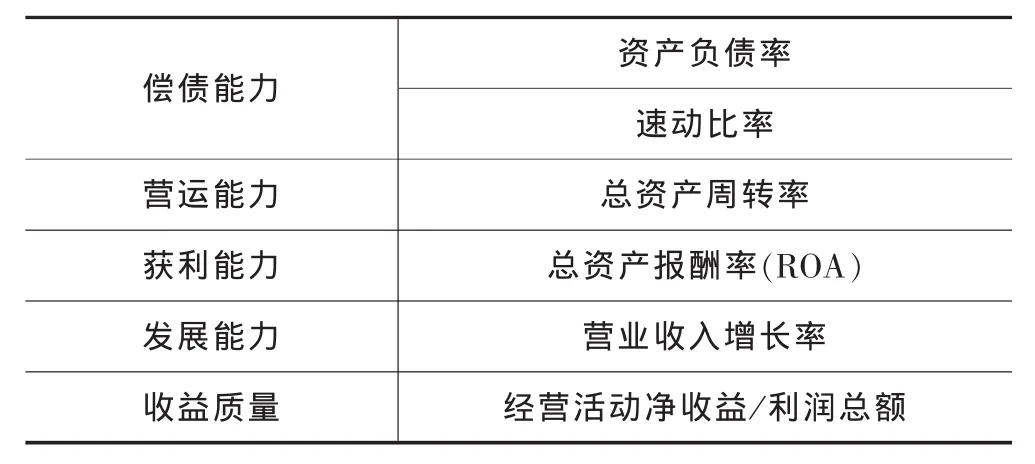

本文研究的是IPO对财务绩效的影响,因此本文将主要选取能全面反映上市公司财务绩效的多种指标进行衡量。由此,分别从企业的偿债能力、营运能力、获利能力、发展能力以及资产的收益质量等方面各选择有代表性的财务指标进行考察。财务绩效的衡量指标如下表所示:

表1-1 财务绩效衡量指标

(四)研究的时间跨度

本文以安徽省中小企业板实施IPO的4家样本公司为研究对象,将IPO当年(2007年)定为基年,对实施IPO前三年至IPO后四年的财务指标进行分析,考察其财务绩效的变化情况,因此,本文考察的是2004年至2011年间的财务绩效,时间跨度为8年。

二、IPO前后财务绩效变化的实证分析

(一)实证方法

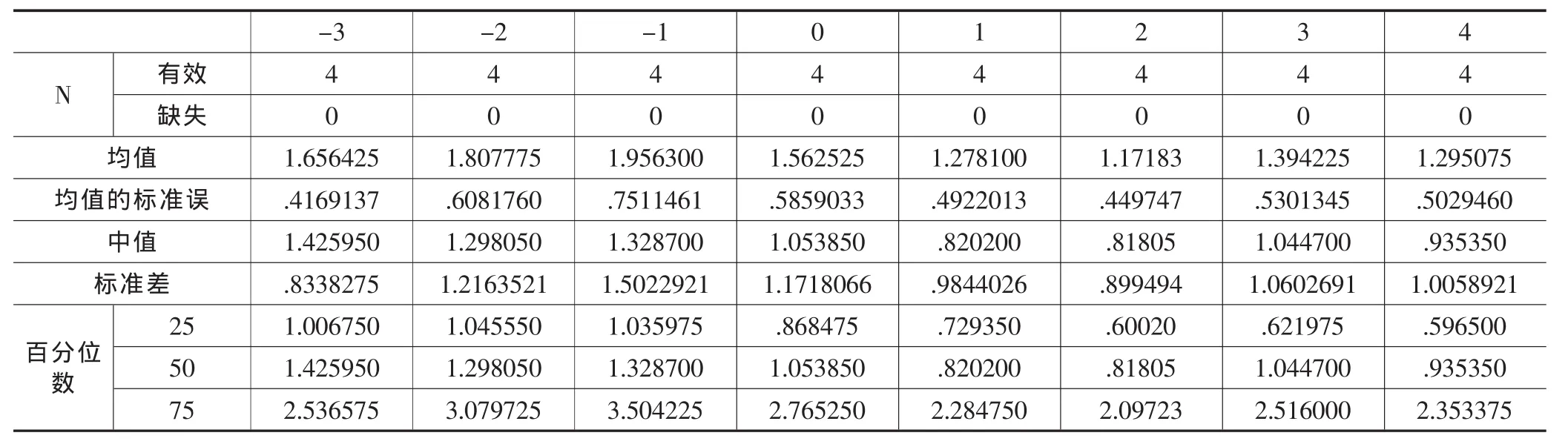

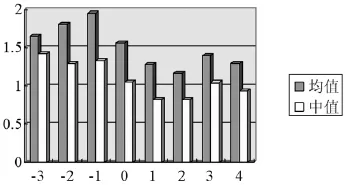

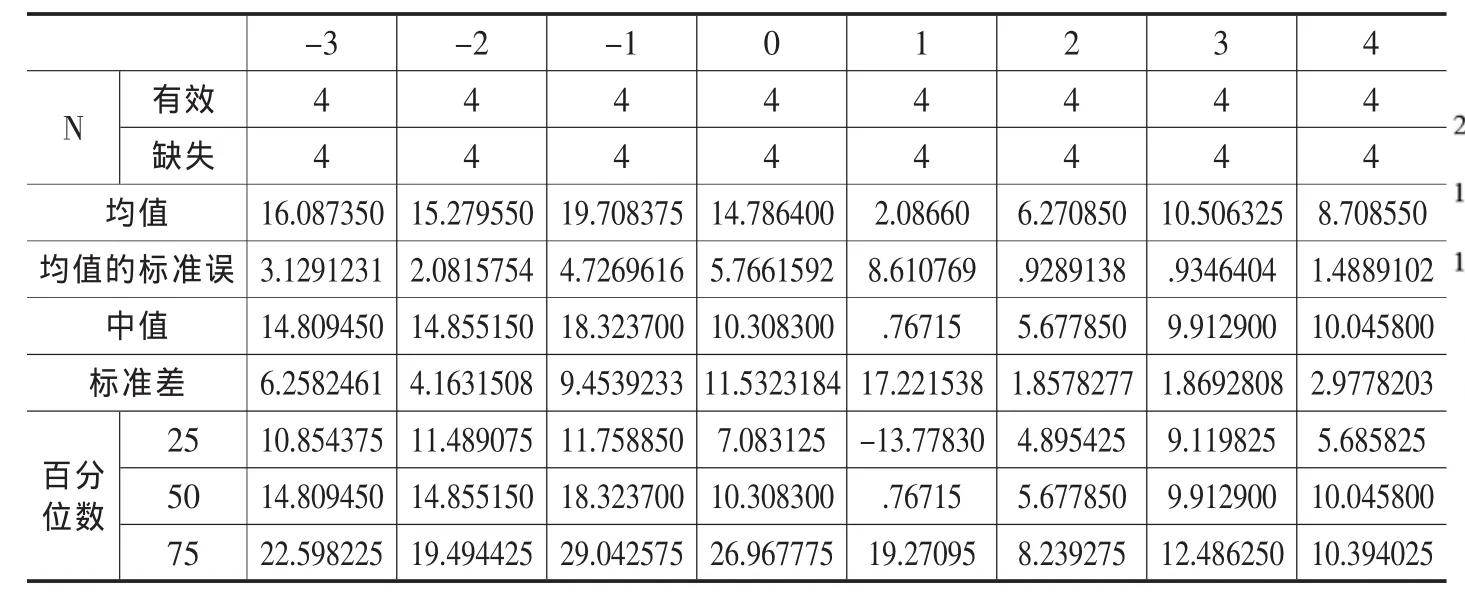

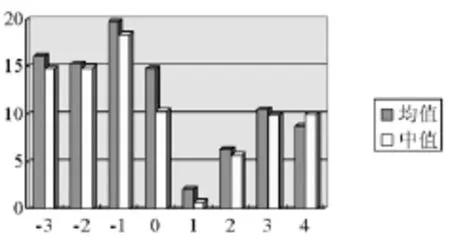

本文采用Wilcoxon signed rank test对中小企业板上市公司IPO后财务绩效的变化情况进行分析。首先,选择财务绩效衡量指标的均值和中位数作为该年度的绩效特征值,以此避免过大或过小值对整个样本数据的偏差影响,从而客观综合地反映样本公司IPO前后的财务绩效变化情况。然后,将上市当年(即2007年)定为基年,设定为0年,上市前第三年定为-3年,上市前第二年定为-2年,上市前第一年定为-1年,上市后第一年定为1年,上市后第二年定为2年,上市后第三年定为3年,上市后第四年定为4年,按此顺序分别列出自2004年~2011年的财务绩效指标数值。最后,按特征值构画出相应的绩效指标变化示意图。

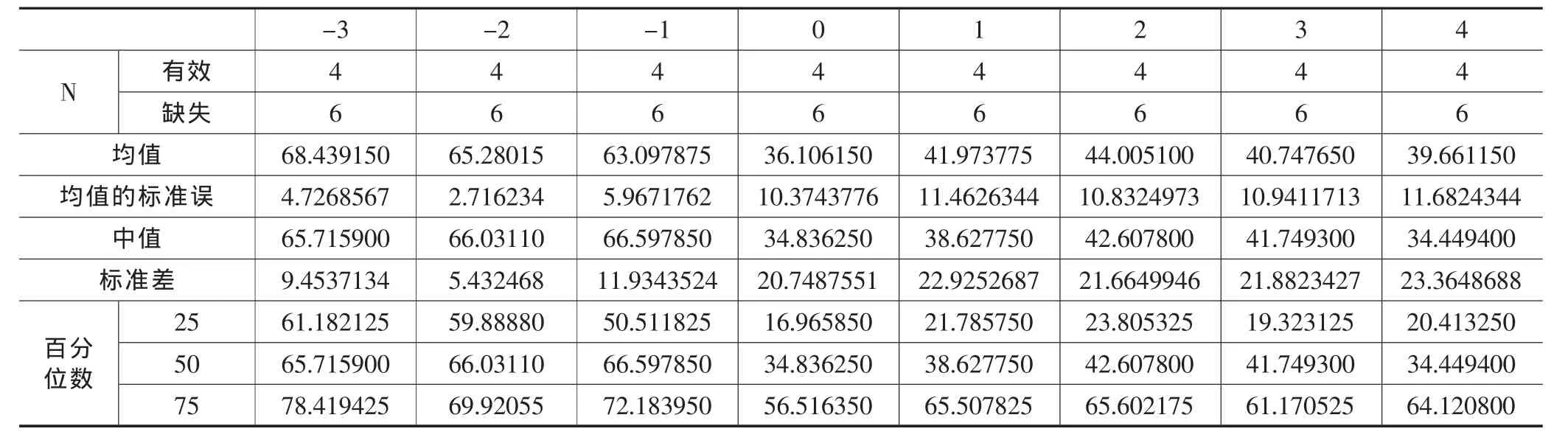

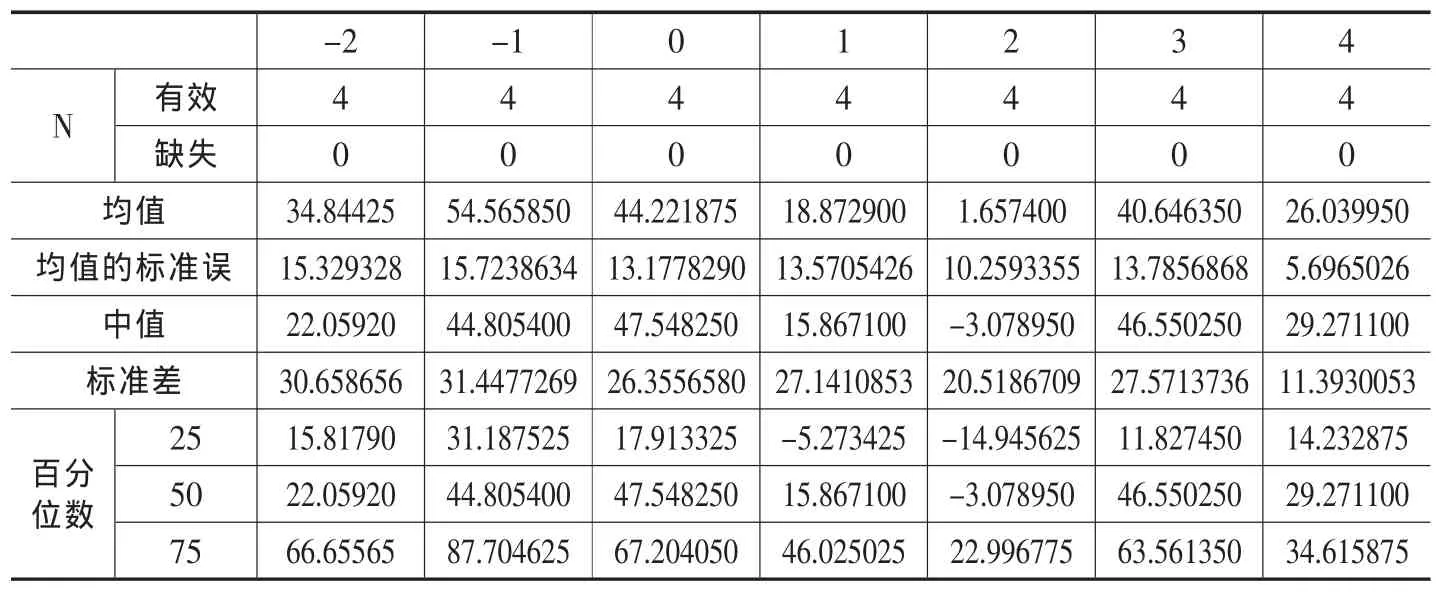

表2-1 资产负债率统计表

(二)实证过程

首先, 分别计算出 4 家样本公司-3、-2、-1、0、1、2、3、4年财务绩效指标的均值和中位数,详见表2-1到表2-6所示。其次,根据表格中的计算结果给出各指标的变化趋势示意图,详见图2-1到图2-6所示。

1.偿债能力

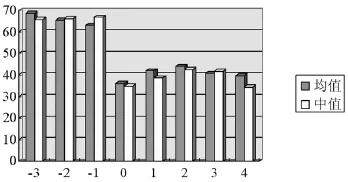

图2-1 资产负债率变化示意图

表2-2 速动比率统计表

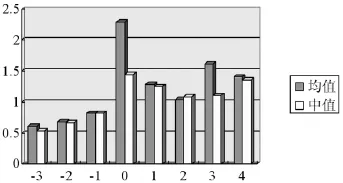

图2-2 速动比率变化示意图

资产负债率和速动比率分别考察了企业的长期和短期偿债能力,资产负债率越小,表明企业长期偿债能力越强;速动比率越高,企业偿债能力越强。由图2-1和图2-2的变化趋势中可以看出,企业在IPO后资产负债率有所下降,同时速动比率有一定的上升,表明企业的偿债能力有所改善;同时IPO当年的指标值处于比较极端的水平,即当年的偿债能力最强。

2.营运能力

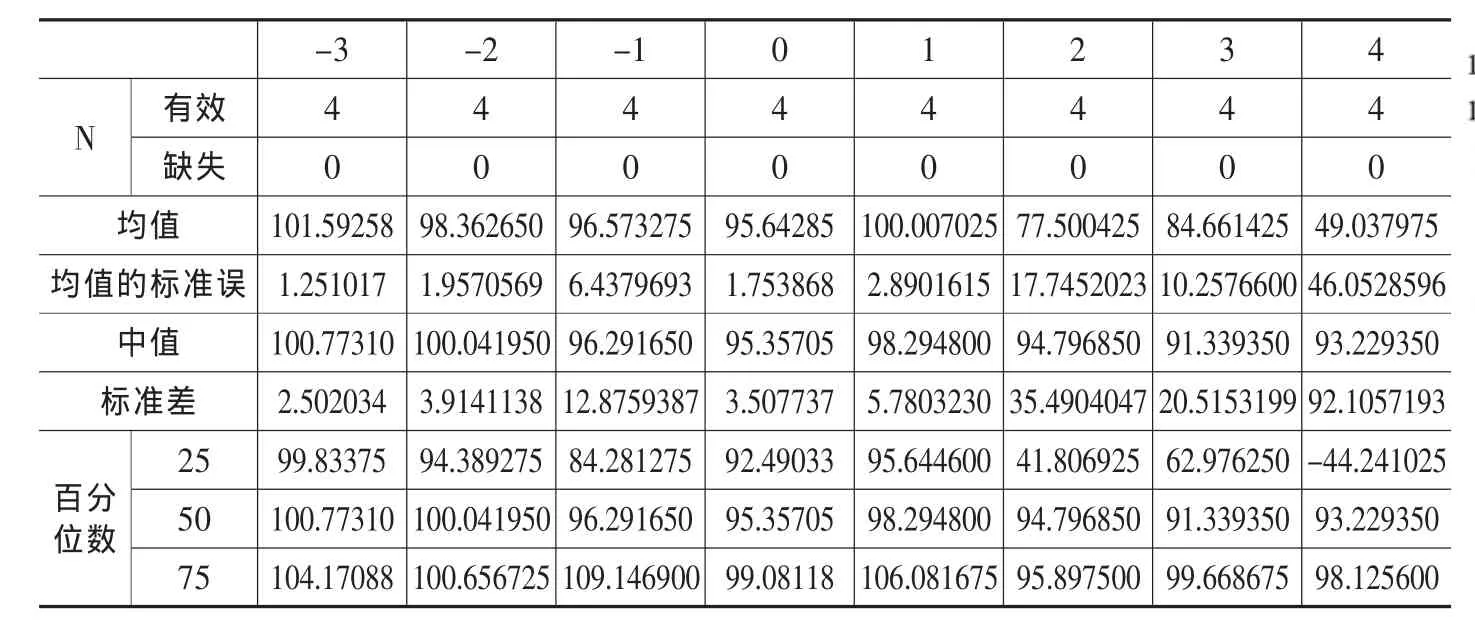

表2-3 总资产周转率统计表

图2-3 总资产周转率变化示意图

总资产周转率反映了企业的综合运营能力,该指标越高,则周转速度越快,资产的使用效率越高,则运营能力越强。由图2-3可以看出,IPO前后总资产周转率呈现倒U型变化趋势,表明企业的综合运营能力并未因IPO有更好的改善。

3.获利能力

总资产报酬率从企业全部资产综合利用效果的角度考察企业的获利能力,这个指标的数值越高,则说明企业的获利能力越强。由图2-4可以看出个指标也是呈现出倒U型的变化趋势,说明了企业的获利能力并未因IPO的原因出现预期的提高。

4.发展能力

营业收入增长率反映企业营业收入的增减变动情况,该指标值越高,表明企业的发展速度越快,企业市场前景越好。如图2-5所示,样本公司的营业收入增长情况也呈现倒U型趋势,最低点位于IPO后第二年,表明了IPO后企业的整体发展发生短暂的减速,此后又缓慢向前发展。

5.收益质量

经营活动净收益/利润总额是衡量企业资产收益质量的有效指标,该指标越高,反映企业资产的收益质量越好。如图2-6所示,该指标在IPO后出现了较小幅度的下降,即资产收益质量有所降低。

三、研究结论与建议

(一)研究结论

本文以股权分置改革后的2007年实施IPO的4家安徽中小企业板上市公司为样本,运用Wilcoxon signed rank test对样本公司IPO前后三年的财务绩效变化情况进行实证分析,得出以下结论:

1.安徽中小企业板上市公司IPO前后的财务绩效以IPO前一年为分水岭,基本呈现出倒U型的变化趋势。

2.根据图表的统计结果,可以看出样本公司的财务绩效在IPO前后出现了一定的变化,其中偿债能力确实因融资而取得一定的改善;但是运营能力、获利能力、发展能力以及收益质量并未如预期得到改善。

表2-4 ROA统计表

图2-4 ROA变化示意图

表2-5 营业收入增长率统计表

图2-5 营业收入增长率变化示意图

表2-6 经营活动净收益/利润总额统计表

图2-6 经营活动净收益/利润总额变化示意图

(二)政策建议

1.科学使用募集资金

中小企业通过IPO募集大量资金,资金的投资取向和使用效率直接影响到企业的经营状况。2006年《首次公开发行股票并上市管理办法》规定:“募集资金应当有明确的使用方向,原则上应当用于主营业务”[2]。规定限制了募集资金的使用方向,但未涉及资金的使用效率。因此,监管部门应当加强监管职能,加强对募集资金使用效率的监管,制定科学的衡量标准,并实时检查资金的运行情况。如此,能够促使上市公司自觉合理利用资金,提高资金利用效率,加强投资者信心,促进证券市场的整体发展。

2.改善政策支持方式

中小企业的发展不是仅依靠政府在资金上的优惠,更多的是在政策倾斜的背景下,充分发挥企业创新能力,提高了核心竞争力。我省中小企业的主要问题是技术落后、创新能力不足,因此,政府在落实政策时,要着重于从改善企业技术能力的角度出发,在科研和创新方面给予支持,提高各行业中小企业的整体实力,使得中小企业能够沿着可持续发展道路前进。

3.探索供应链金融新的融资渠道

中小企业板为广大中小企业提供了很好的权益融资平台,但是在企业获得大量权益资本偿债能力提高的同时,应考虑合理的资本结构的安排,适当增加举债,无论是从债务筹资治理效应层面,还是从债务融资的财务杠杆效应层面,对企业的发展都是有利的举措。供应链金融融资是适合中小企业一种新型融资模式,它是将资金流整合到供应链管理中来,银行既为供应链各个环节的企业提供商业贸易资金服务,又为供应链弱势企业提供新型信贷融资服务的服务产品创新模式[3]。信用实力较强的安徽中小企业板上市公司可以作为供应链上的核心企业,在自身获得银行更多资金的同时,也可为供应链上的其他弱势中小企业获得银行信贷资金提供信用支持,使得从供应商、制造商、分销商、零售商、直到最终客户连成一个链条,全方位获得银行提供的融资服务,实现整个供应链的不断增值。可见,供应链金融融资在有效解决中小企业融资难的同时,也为企业债务融资提供了新的融资渠道,并通过金融资本与实业经济协作,构建银行、企业互利共存、持续发展的产业生态链,也必将促进安徽中小企业板上市公司IPO后财务绩效的提高。

[1]何剑.中国证券市场IPO抑价实证研究[M].北京:中国社会科学出版社,2008.1-2.

[2]首次公开发行股票并上市管理办法[Z].中国财经审计法规选编,2006,(14):57.

[3]杨绍辉.从商业银行的业务模式看供应链融资服务[J].物流技术,2005,(10):179-182.