民用飞机全寿命周期成本及经济性设计研究

2012-11-27李晓勇宋文滨

李晓勇,宋文滨

(1.中国商用飞机有限公司市场研究中心,上海 200232;2.上海交通大学航空航天学院,上海 200240)

全寿命周期成本(life cycle cost,LCC)的概念来源于美国军用装备成本控制研究项目,该项目由美国军方后勤管理研究所承担,主要用于解决装备“从摇篮到坟墓”(cradle-to-grave)整个过程中的成本分析、控制和优化等问题。欧美装备制造发达国家不断拓展全寿命周期成本的应用范围,目前已广泛应用于各种产品的设计研发领域,在民机制造领域也进行了广泛的探索。民用飞机是典型的资本和技术密集型产品。在民机产品全寿命周期过程中,民机成本承担主体发生一次重大的变化,即民机成本承担的主体在飞机交付运营前后,由飞机制造商转移到航空公司。如何协调解决不同成本主体之间的利益冲突,为设计和经济决策提供可靠依据客观上成为民机全寿命周期研究的关键问题之一。虽然,民机全寿命周期成本还没有在学术上形成统一的意见,但是,并不妨碍全寿命周期成本理念在民机设计过程中的应用,尤其是具体的成本分析方法已成功地应用于民机的研制过程之中,这些估算方法可为制造商协调研制成本和直接运营成本提供有价值的依据。

本文首先总结了全寿命周期成本研究方法,接着阐述目前民机型号研究通常采用的成本估算方法和软件工具;然后,从运营角度分析总计了民机运营成本基本概念和不同市场的计算模型,总结了民机直接运营成本的核心(direct maintenance cost,DMC)计算模型,最后提出了面向经济性设计的流程图。

1 全寿命周期成本研究方法

1.1 全寿命周期成本理论

自20世纪70年代起,西方发达国家民用系统项目逐渐引入全寿命周期成本分析的思想、方法和技术。研究人员开发了许多LCC模型,主要有Fabrycky和Blanchard提出的综合LCC模型[1],Eversheim提出的面向成本设计模型(design for cost,DFC)[2],以及Adnan 等人提出的 ABC(activity-based costing)模型[3]。

国内的LCC研究主要集中于军用装备项目之中。主要有装备建设综合寿命周期费用法,装备效能—费用分析方法,以及鱼雷武器系统、导弹武器系统和航天系统等军用装备型号项目中全寿命周期费用的估算和控制[4-8]。国内学者在全寿命周期费用分析过程中引入了神经网络、系统动力学、模糊主成分法以及敏感性分析等具体分析方法[9-12]。

在中国,军机和民机在研制阶段的划分上大致相同,一般划分为6个阶段:可行性论证阶段、方案阶段、工程研制阶段、批生产阶段、使用保障阶段、退役处置阶段。为进行初步费用估算,全寿命费用可分为4部分:①论证、研制、试验和鉴定费用;②生产采购费用;③使用费用;④处置费用。在成本估算和控制过程中,可以采用多种方法进行,并将其纳入完整的经济性指标体系中,这是发展基于经济性设计、实现面向经济性决策的基础。

1.2 成本控制理论

对于大型设备和项目,国内外都发展了很多系统化的成本控制理论。

Levenson等人(1972)在RAND公司的报告中提出了建立军机研发和生产的成本评估模型,并提供了工程类、人工耗费类、材料耗费类等7种模型[13]。Asiedu(1998)在研究中认为设计会影响到LCC中的70%~85%,因此设计者对于降低成本起到至关重要的作用[14]。Castagn等人(2008)认为在设计阶段的早期就将成本作为设计参数加以考虑,并提出了评估成本的一般方法[15]。

魏法杰(2000)、闫彦(2008)等为了对飞机制造过程的成本实施有效控制,建立了作业成本法和工业工程(industry engineering-IE)相结合的成本控制体系(IE+ABC)[16]。施长芬(2006)等通过比较欧美具有代表性的低成本航空公司与中国航空公司运营成本结构之间的差别,找出中国航空公司成本控制中的弱点,进而提出若干中国航空公司成本控制的建议[17]。

1.3 成本分摊理论

成本分摊问题的研究最早起源于1935年美国对田纳西流域的综合开发,研究成果表明:合作开发产品的成本一定小于各个经济主体单独开发的成本之和。Shapley在同工同酬、重视贡献和多劳多得三原则的基础上,提出体现公平的成本和利润分摊方法[18]。Gillies提出“核心”对策解的概念[19]。国内学者李勇军提出一种基于DEA与Nash讨价还价博弈的固定成本分摊方法,证明如果将分摊成本作为新的投入,仍然存在满足整体理性和个体理性的分摊方案[20]。陈伟等讨论了合作博弈的Shapley值方法在博弈满足凸性条件下的应用,并进行了算例分析[21]。熊国强考虑核心是空集的情况,针对核心法的适用范围和局限性,建立了一种多人合作费用分摊的多目标规划模型,给出了求解费用分摊方案的两阶段算法[22]。

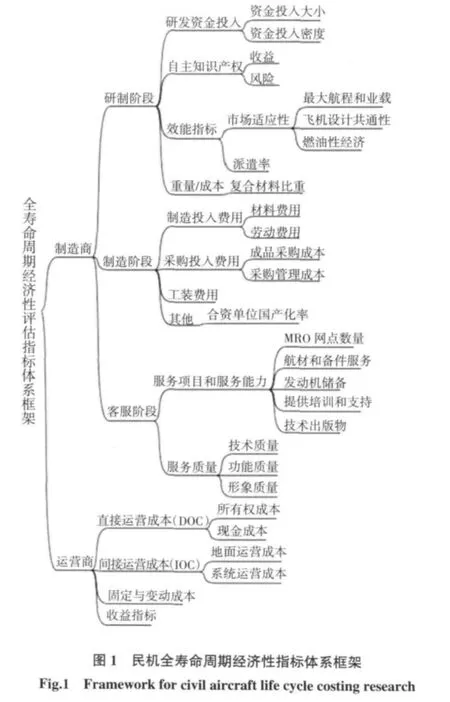

1.4 民机全寿命周期经济性指标体系

根据上海飞机设计研究院的研究成果[23],民用飞机全寿命经济性指标体系框架如图1所示。该指标体系参考全寿命周期成本和民机运营成本,从制造商和运营商两个方面全面阐述民机全寿命周期经济性指标体系,涉及民机研制、制造、客户服务和运营等。该体系提供了主要成本项的估算方法,为协调制造商成本和运营成本提供了关联方法,是最终实现面向经济性设计的基础。

2 成本估算方法及软件

2.1 成本估算方法

2.1.1 成本估算方法体系概述

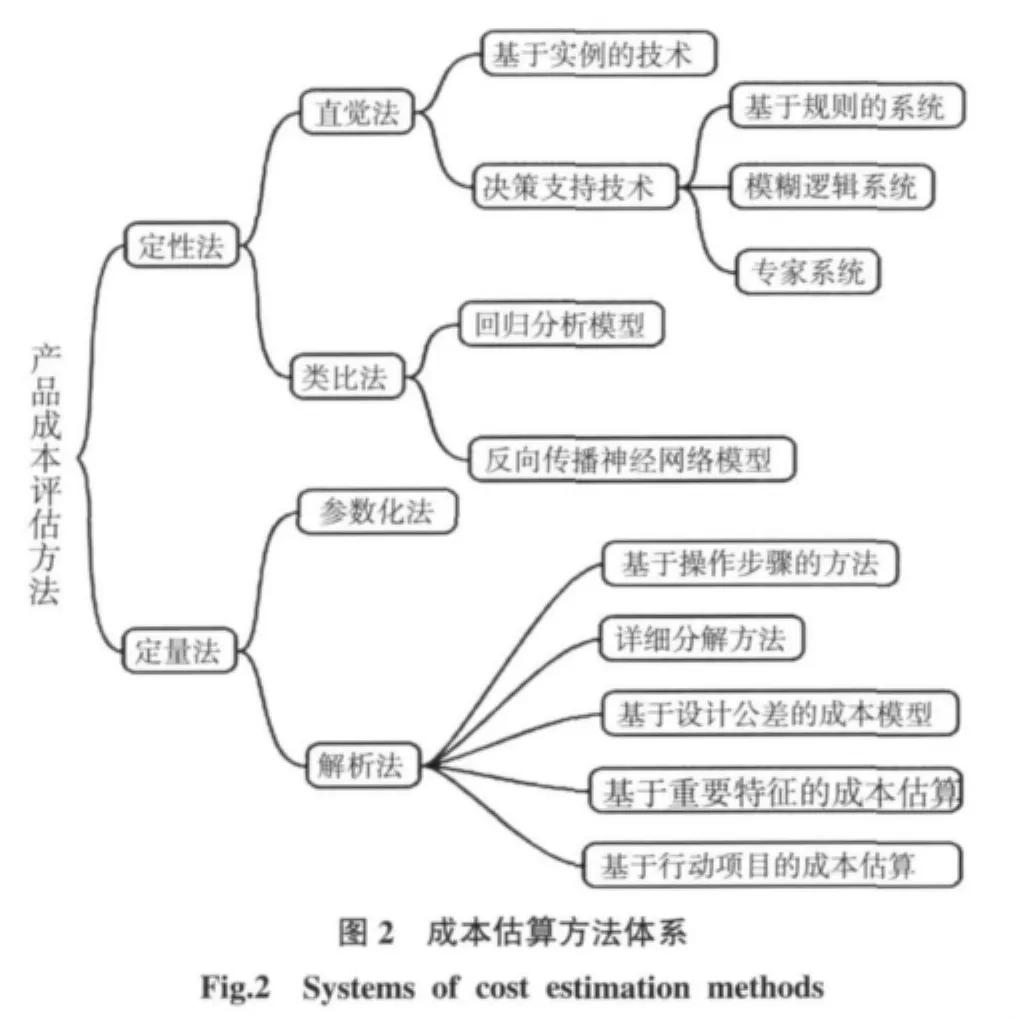

根据Niazi和Dai的研究结果[24],成本估算方法体系如图2所示。该体系采用分类方法,比较全面地概述了产品全寿命周期中的不同成本估算模型,可作为针对特定产业发展更准确的估算方法的基础。

目前,工程中采用的计算方法主要有如下几种:

1)参数费用法(parametric cost estimating)

根据同类机型的历史统计数据,利用回归分析方法建立研究对象的特征参数(如几何尺寸、飞机重量、飞行高度和飞行速度等)与开发成本之间的函数关系,利用该费用函数预测新机型的成本费用。参数费用方法使用简单,但需要采用相同研制生产环境下的模型对新型号进行费用估算,无法用于非相同环境下的成本评估。

2)工程费用法(industrial engineering cost method)

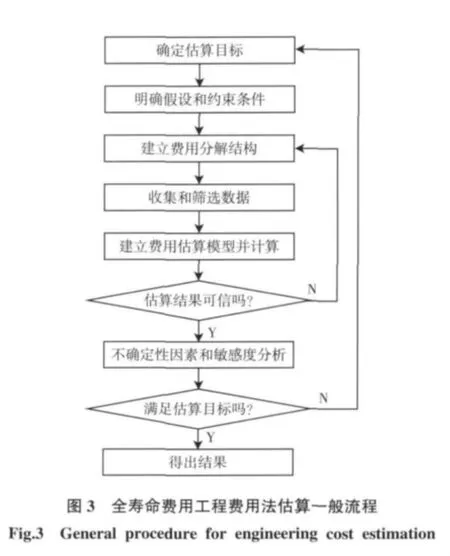

是一种“自下而上”的费用估算方法,主要基于工作分解结构(WBS)和成本分解结构(CBS)进行工作分解和成本分解。将CBS中每个单元的费用累加起来,便得到该型号项目的总费用。工程费用法的一般程序如图3所示[25]。

3)类比费用法(analogy cost method)

是一种常用的初步费用估算方法,它是将在研型号直接与具有同样特征的类似型号进行比较,并估算其费用。类比费用法是一种精度相对较差但易实现的一种通用方法,其精度往往与使用者的经验息息相关。

4)外推费用法(extrapolation cost method)

与类比法相比,它是一种相对准确的费用估算方法。新型号与原准型号技术状态差异的大小决定了评估方法的准确性,一般情况下应用于民机型号改型设计费用的估算。

5)仿真模型法(simulation model method)

应用该方法的费用估算模型主要是RADSIM模型,它利用蒙特卡洛技术模拟产品研究和开发工作。该方法不太适用于估算高度复杂的喷气式商用客机产品的开发费用估算工作。

2.1.2 估算方法的对比

依据民机型号研制阶段工作的划分、每个阶段的特点以及前人研究成果,在不同的开发阶段适用于不同费用估算方法,如表1所示,可以形成综合的、又具有包容性的估算体系,并根据技术和市场环境的变化进行持续的更新。同时,经济性估算方法需要考虑如何促进技术的发展,考虑长期性、全局性和战略性的影响因素,这也是经济性估算中具有较大不确定性的因素。

表1 民机研制各阶段适用的估算方法Tab.1 List of cost estimation methods and its application

2.2 成本分析工具

2.2.1 DAPCA IV

DAPCA IV(development and procurement costs of aircraft)由RAND公司开发[26],该公司受雇于美国军方开展飞机寿命周期费用分析工作,于1967年首次发布了飞机开发与采购成本分析DAPCA I,之后不断发展完善,目前的版本是DAPCA IV。

DAPCA模型是典型的参数费用法,它统计回归了34个军用机型的制造成本数据,以机体重量、飞行速度和飞机架数等指标特征参数,建立了研制工时、工装设备工时、制造工时和质量控制工时与特征参数之间的行数关系式,工时乘以劳动费率即获得了部分开发费用。同时,分析回归了特征参数与发展支援、飞行试验、制造材料和发动机采购等方面的费用关系式。两方面求和后获得飞机型号的开发和采购成本。

2.2.2 PRICE

PRICE由美国PRICE(parametric review of information for costing and evaluation)系统公司开发[27]。在预先建立的工艺成本数据库基础上,该软件能够相对快速和准确地估算项目研制的各个阶段,覆盖产品全寿命周期。可以用于飞机产品成本估算的工具主要有:估算硬件研制与采购成本(PRICE H)和估算硬件使用和保障成本(PRICE HL)。

2.2.3 SEER

SEER(systemevaluation and estimation of resources)由Galorath公司开发[28]。自上而下的参数化的算法,具有较强的知识库功能,用户可以自定义知识库,在早期项目参数信息有限的情况下借助知识库以及用户自定义的知识确定成本模型。SEER-H可以生成新产品开发全生命周期的成本,给出系统、子系统开发,生产、运行和维护以及解散成本,具有的决策支持功能。

3 直接运营成本

3.1 直接运营成本的构成

从市场角度来看,经济性是影响航空市场竞争的关键因素之一,也是航空公司进行飞机选型和制造商开展型号研制的重要指标之一,如何降低运营成本是航空公司的核心竞争力之一。民用飞机总运营成本(total operating cost)由直接运营成本(direct operating cost)和间接运营成本(indirect operating cost)组成,如图4所示[29]。其中,直接运营成本(DOC)是与飞机产品直接相关的成本,同时与不同市场情况密切相关。决定DOC大小主要因素有飞机总体性能参数、运行环境、经济环境以及所有权成本。

图4 飞机运营成本Fig.4 Airline operating costs

对于DOC的研究,始于20世纪40年代。西方的一些飞机制造商、航空公司公司首先在这方面开展了相应的研究。当今世界的两大航空业巨头——美国波音公司和欧洲的空中客车都在直接运营成本(DOC)的研究上下了很大的气力。与此同时,如美国航空运输学会、美国航空宇航局等一些航空组织及政府部门也在这方面开展了一系列的工作。虽然中国在这方面的研究起步较晚,但是也取得了一定的成果。

3.2 美国市场DOC计算模型

美国飞机运营成本数据是按照美国运输部“DOT FORM 41”的规定提供的。图5给出了按照“FORM 41”规定的成本分项和定义提供的2010年二季度美国航空公司运行成本统计数据。

美国航空运输协会(ATA)于1944年发表了首个广泛认可的飞机直接运行成本(DOC)估算方法。该方法历经多年发展更新后,形成了ATA于1967年公布的估算涡轮动力飞机DOC的标准方法[30],被称为“ATA-67年”方法,该方法是后来DOC估算的重要基础。

航空公司和飞机制造商对于飞机运营成本分析的要求不同,因此,所采用的飞机运营成本分析模型也有所不同。航空公司偏重于整个机队的运营成本,关注机队的市场适应性、资源配置、资金运作和各个成本项目的有效管理,以达到运营效益最大化。飞机制造商偏重于其研制机型本身的经济性和竞争性。

1)Harris飞机运营成本分析模型

Harris在2005年发表的飞机运营成本模型是基于对67家美国航空公司1999年向美国运输部提交的运营数据的回归分析[31]。

2)波音1993年飞机运营成本分析方法

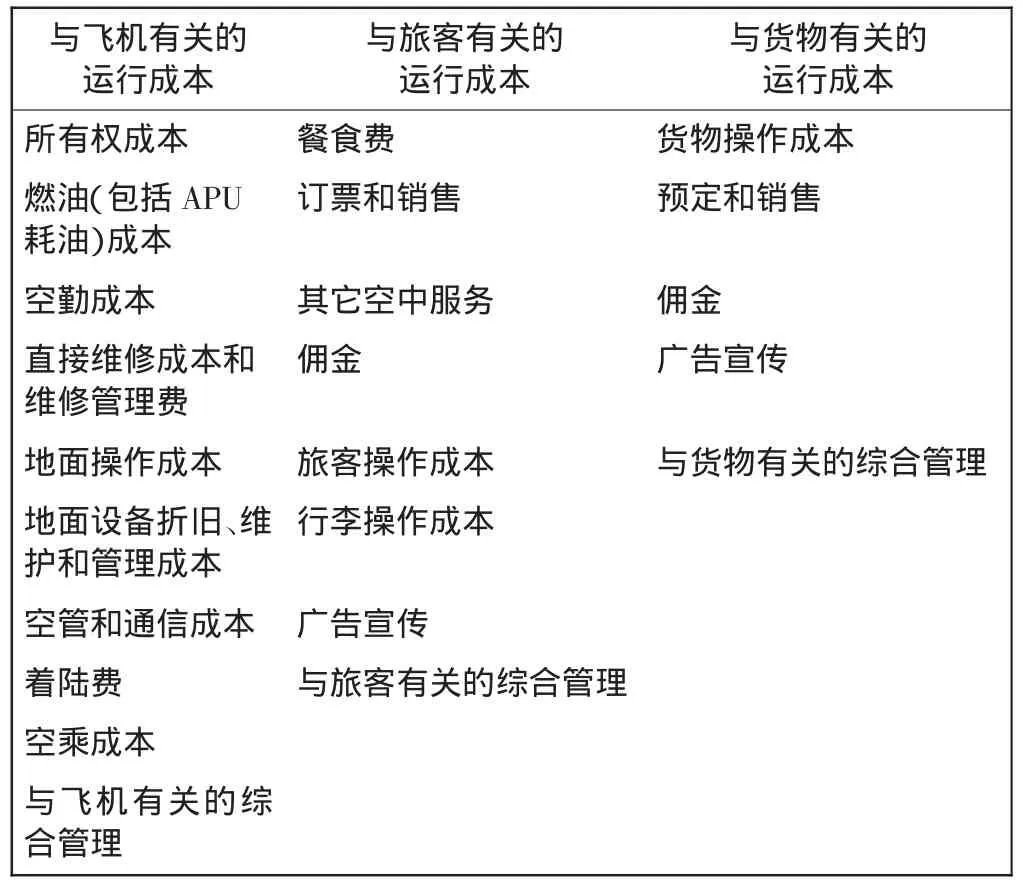

波音1993年方法[32],考虑了美国国内干线、国际干线和低成本运营之间的差异(虽然当时低成本运营模式尚处于早期阶段),并把运营成本划分3类:与飞机有关的运行成本、与旅客有关的运行成本和与货物有关的运行成本,如表2所示。

表2 波音1993年方法的运行成本分类Tab.2 Categories of costs used in Boeing 1993 method

3)Liebeck飞机运营成本分析模型

Liebeck在1995年发表的研究报告中采用的DOC估算方法,是以“ATA-67年”方法为基础,适用于飞机构型优化和竞争分析[33]。该计算模型和假设条件是由当时的麦道公司、波音公司和NASA的Lewis研究中心等单位共同研究确定的。Liebeck方法相对于“ATA-67年”方法增加了利息成本项目,因此也称为“DOC+I”方法。

3.3 欧洲市场DOC计算模型

欧洲的航空业虽然没有美国发展得早,但是在诸多欧洲国家的共同努力下,欧洲的航空业发展得非常迅速,而在DOC方面的研究,欧洲方面同样也取得令人瞩目的成绩。

1)欧洲航空公司协会(AEA)

根据欧洲的实际情况,欧洲航空公司协会于1989年提出了AEA方法[34-35],这种方法同样是建立在ATA方法基础上的,而其优点在于所能估算的范围较以往的方法更广。同时,对与维修成本的估算,因其使用了较少的参数,使得模型比以往的更简单,也更易于操作。

2)德国汉堡大学

德国汉堡大学的Scholz教授及其学生们开发出DOCsys模型,用于飞机系统的设计与选择,该模型需要飞机系统方面详细的数据[36]。

3.4 中国市场DOC计算模型

中国虽然在DOC的研究上起步较晚,但是,通过这些年的努力发展,也出现了一些研究成果。包括中国民航大学和南京航空航天大学在内的一些高等院校都在这方面进行过相应的研究。中国商飞上海飞机设计研究院结合民机型号研制在DOC模型研究方面也取得了一些进展。

中国民航大学利用其在飞机的选型和航空企业的运营经济性方面的优势作了很多研究工作。该校的都业富教授提出一种评价民用飞机经济性的新方法[37]。南京航空航天大学左洪福等人研究了民用飞机维修成本评估方法[38]。

中国商飞上海设计研究院市场研究中心对飞机直接运行成本做了较为全面和深入的研究。在总结了美国和欧盟的DOC研究成果的基础上,根据中国航空业的政策环境和运营条件提出中国航空公司的DOC计算条件和模型,为后续研究打下坚实的基础[29]。其中值得一提的是:上海飞机设计研究院对DOC的研究成果已在民机型号的市场开拓和营销实践中得到应用,其相关思想也对中国大型客机的方案设计起到一定作用,这些在国内都尚属首次,具有重要的意义。针对典型150座级的单通道客机,采用3种不同DOC方法得到的对比结果如图6所示。

虽然以上的一些研究具有相当价值,但是DOC研究在中国还没有被予以广泛的重视。所以还需中国民航业同仁在这些成绩的基础上继续深入研究设计评价指标和评价标准,引导航空公司的成本控制逐渐向精细化和标准化方向发展,并逐渐形成适合中国民机产业的DOC评估体系。

3.5 直接维修成本计算模型

3.5.1 Liebeck方法

该方法是Liebeck在1995年发表的研究报告中采用的计算方法[33],用于飞机构型优化分析。Hays在其2009年发表的著作中引用了Liebeck方法[39],但由于1993—2009年消费者价格指数(CPI)上升了1.47倍,因而在机体和发动机维修材料成本上考虑了系数1.47。维修成本MC由机体和发动机的直接维修劳务成本、材料成本和管理成本构成。其中,机体的直接维修劳务成本和材料成本基于波音公司提出的参数方程,发动机的维修成本基于发动机制造商提供的数据。

飞机维修成本(MC)是机体维修成本和发动机维修成本之和,主要包括机体维修劳务成本(AMLC)、机体维修材料成本(AMMC)、机体维修管理成本(AMOC)、发动机维修劳务成本(EMLC)、发动机维修材料成本(EMMC)和发动机维修管理成本(EMOC)。

3.5.2 欧洲1998年方法

该方法是AE100项目曾使用的分析方法。飞机维修成本(美元/航段)是机体维修劳务成本Cal、发动机维修劳务成本Cel、机体维修材料成本Cam和发动机维修材料成本Cem。

3.5.3 AEA 2009年方法

AEA 2009年方法是欧洲航空公司协会建立的,广泛用于竞争分析和构型优化[35]。主要包括机体维修劳务成本Cal(美元/轮挡小时)、机体维修材料成本Cam(美元/轮挡小时)、发动机劳务成本和发动机材料成本。

3.5.4 Harris方法

Harris基于对67家美国航空公司1999年向美国运输部报告的运营数据的回归分析所构建的模型,适用于对美国现役机队进行经济性分析。维修成本MC是机体维修成本AMC与发动机维修成本EMC之和。

4 方案经济性设计

DOC分析在飞机设计方案优化和经济性分析中的主要作用如图7所示。

由图7可知,运营经济性是制造商与运营商共同关心的焦点指标。因此,将DOC分析模型与传统的飞机设计流程相结合,可实现在飞机方案迭代过程中实现面向经济性的设计,如图8所示。

图8 飞机经济性设计流程Fig.8 DOC-based aircraft design process

在方案优化设计过程中,设计参数变化不仅影响性能指标,还影响飞机的设计成本,例如,飞机制造空重的变化会直接影响飞机制造成本。如何建立并灵活利用成本估算方法描述飞机方案总体设计参数(对成本)的雪球效应是各大民机制造商的核心能力之一,因此,深入贯彻这一流程还需要时间。值得高兴的是在目前型号工作中已经开始使用经济性设计的理念和思路。

5 结语

本文介绍了全寿命周期成本研究方法,阐述了民机型号研究通常采用的成本估算方法和工具;在此基础上,一方面从民机运营角度分析总结了民机运营成本基本概念和不同市场的计算模型,总结了DMC计算模型。另一方面,为了实现飞机设计过程中对经济性的考虑,提出将DOC模块融入传统的飞机设计流程,与性能等经典指标综合考虑。民用飞机的经济性设计不仅具有现实意义,对于进行新技术的经济性评估、研究未来新布局形式的民用飞机以及如何考虑环保指标等还具有参考意义,特别是如何权衡技术、经济性和环保要求的潜在矛盾问题。

[1]FABRYCHY W J,BLANCHARD B S.Life Cycle Cost and Economics Analysis[M].NJ:Prentice Hall,Englewood Cliffs,1991.

[2]EVERSHEIM W,NEUHAUSEN J,SEATERHENN M.Design to Cost for Production Systems[R].Annual of the CIRP,47,1998:357.

[3]ADNAN N,JIAN S D,STAVROULA B,et al.Product cost estimation:technique classification and methodology review[J].Journal of Manufacturing Science and Engineering,2006,128:563-575.

[4]徐宗昌.论推行综合寿命周期费用控制法[J].装甲兵工程学院学报,2000,14(1):24-30.

[5]曲东才.大型武器装备的全寿命周期费用分析[J].航空科学技术,2004(5):27-31.

[6]梁庆卫,宋保维,潘 光,等.鱼雷武器系统寿命周期费用分析方法[J].系统仿真学报,2004,16(3):393-396.

[7]徐廷学.导弹武器系统寿命周期费用控制研究[J].飞航导弹,2001(4):46-48.

[8]刘国庆,陈庆华.航天装备全寿命费用估算方法初探[J].装备指挥技术学院,2003,14(2):11-14.

[9]赵 磊,陈明坤.神经网络在武器装备全寿命费用分析中的应用[J].装备指挥技术学院学报,2002,13(2):33-35,44.

[10]罗 飞,罗小明,张守玉.系统动力学在武器装备全寿命费用控制中的应用[J].装备指挥技术学院,2005,16(1):16-20.

[11]梁庆卫,宋保维,吴朝晖.武器系统寿命周期费用建模的模糊主成分方法[J].系统仿真学报,2005,17(1):63-65.

[12]陈永龙,徐宗昌,何国良.寿命周期费用估算中的敏感度分析[J].装甲兵工程学院学报,2005(1):15-18.

[13]LEVENSON G S,BOREN H E,TIHANSKY Jr D P,et al.Cost-Estimating Relationships for Aircraft Airframes[R].A Report prepared for United States Air Force Project Rand.1972.

[14]ASIEDU Y,GU P.Product life cycle cost analysis:state of the art review[J].Int J Prod Res,1998,36(4):883-908.

[15]CASTAGNE S,CURRAN R,ROTHWELL A,et al.A generic tool for cost estimating in aircraft design[J].Res Eng Design,2008,18(4):149-162.

[16]魏法杰,张人千,王丹.现代飞机制造成本控制方法研究[J].航空学报,2000,21(1):38-42,47.

[17]施长芬,魏法杰.中国与欧美低成本航空公司成本结构比较研究[J].中国民航学院学报,2006,24(6):50-54,58.

[18]SHAPLEY L S.A Value for n-Person Games,Contributions to the Theory of Games[M].Princeton NJ:Princeton University Press,1953:307-317.

[19]GILLIES D B.Solutions to general non2zero2sum games[C]//Contributions to the Theory of Games.Princeton University Press,1959,X(4):47-85.

[20]李勇军,梁樑.一种基于DEA与Nash讨价还价博弈的固定成本分摊方法[J].系统工程,2008,26(6):73-77.

[21]陈 伟,查迎春.关于成本分摊的合作博弈方法[J].运筹与管理,2004,13(2):54-57.

[22]熊国强.多人合作费用分摊的多目标规划解法[J].运筹与管理,2006,15(1):13-17.

[23]COMAC经济研究组.全寿命周期经济性指标体系框架研究报告[G].2011.

[24]NIAZI A,DAI J S,BALABANI S,et al.Product cost estimation:technique classification and methodology review[J].Journal of Manufacturing Science and Engineering-transactions of The Asme-J MANUF SCI ENG,2006,128(2):563-575.

[25]于芹章,张福元,艾克武,等.武器装备全寿命费用估算建模有关问题研究[J].装备指挥技术学院,2003,14(4):18-21.

[26]HESS R W,ROMANOFF H P.Aircraft Airframe Cost Estimating Relationships,Rept.R-3255-AF[R].Santo Monica,CA:RAND Corp,1987.

[27]PRICE SYSTEMS L L C.PRICE H:The#1 desktop application for modeling hardware acquisition and development costs[EB/OL].[2011-10-01].http://www.pricesystems.com/products/true_h_price_h.asp.

[28]GALORATH INTERNATIONAL Ltd.SEER for manufacturing[EB/OL].[2011-10-01].http://www.galorath.com/index.php/products/manufacturing/C6/.2011.

[29]许 敏,党铁红,叶叶沛,等.中国市场直接运营成本(DOC)计算方法研究与应用[J],民用飞机设计与研究,2010,99(4):45-50.

[30]Air Transport Association of America.Standard Method of Estimating Comparative Direct Operating Costs of Turbine Powered Transport Airplanes[R].ATA,December 1967.

[31]HARRIS F D.An Economic Model of U.S.Airline Operating Expense,NASA CR-2005-213476[R].Maryland:University of Maryland,2005.

[32]Boeing.1993 Operating Cost Methods.Airplane Economics[R].Boeing Commercial Airplane Group,1993.

[33]LIEBECK R H.Advanced Subsonic Airplane Design & Economic Studies,NASA CR-195443[R].Cleveland,Ohio:National Aeronautics and Space Administration Lewis Research Center,1995.

[34]Association of European Airlines.Short-Medium Range Aircraft:AEA Requirements[R].Brüssel:AEA,1989.

[35]JEFF JUPP.Aircraft Operating Economics[R].2009.

[36]SCHOLZ D.A method to evaluate aircraft systems[EB/OL].(1998-10-26)[2011-10-01].http://www.fzt.haw-hamburg.de/pers/Scholz/paper/DOCsysPaper.pdf.

[37]都业富.民用飞机经济评价的新方法[J].航空学报.1995,16(4):509-511.

[38]梁 剑,左洪福.民用飞机维修成本评估[J].交通运输工程学报,2002,2(4):95-98.

[39]ANTHONY P HAYS.Aircraft and Airline Economics[EB/OL].(2010-04-15)[2011-10-01].http://www.adac.aero/serv01.htm.