基于现金流量项目的企业财务困境分析

2012-11-20张倩

张 倩

(渭南师范学院经济与管理学院,陕西渭南714000)

基于现金流量项目的企业财务困境分析

张 倩

(渭南师范学院经济与管理学院,陕西渭南714000)

选取2011年127家ST公司为财务困境公司,并对每个困境公司进行配对,利用财务困境公司和非财务困境公司T-1年至T-6年现金流量项目数据,通过配对样本T检验,得出财务困境是因超规模筹资和主营业务下滑所导致的结论.

现金流量项目;财务困境;T检验

随着一系列会计丑闻事件的曝光,人们对应计制会计收益信息甚至产生了否定态度.经营者通过调整会计政策等来调节净利润的高低,从而达到操纵盈利行为,导致财务信息失真,决策信息混乱.然而,经营者操纵盈利所钻的会计政策空子,正是现有会计原则——权责发生制.为了克服权责发生制原则所带来的人为操纵盈利的弊端,人们在现金收付制的基础上,发展成为以现金流量为基础财务困境预测模型.

1 研究综述

由于人们认识到现金流量信息重要性,国内外学者尝试将现金流量引入财务困境预测模型,运用现金流量信息预测企业财务困境.Beaver[1](1966)最早将现金流量信息引入财务困境预警研究,研究结果发现:现金流量/债务总额这一指标预测财务困境的准确率最高.Blum[2](1974)以现金流量观点来评估企业发生财务困境的可能性,运用多变量判别分析法构建财务困境预测模型.Aziz,Emanuel,Lawson[3](1988)比较了Z模型、ZETA模型及现金流量模型预测企业发生财务困境的准确率,最终发现现金流量模型的预测效果较好.国内关于现金流的财务预警起步较晚,黄鹤、李风吟[4](2003)运用因子分析方法构建出一个基于现金流量的财务困境预测模型,结果表明模型的预测准确性可达80%.刘庆华[5](2006)从现金流角度全面系统地研究了有关企业财务预警的问题,并结合理论分析与实证研究结果,将企业的财务状况划分为五类.彭小英[6](2007)采用上市公司的现金流量指标建立了企业的财务困境预警模型.

国外学者主要以现金流量指标对财务困境预警进行研究,国内学者主要对现金流量信息的相关性和可靠性的论证,普遍将现金流量作为辅助指标来改进财务预警模型.本文对企业财务困境研究试图脱离于以传统的现金流量指标作为研究对象对财务困境进行预警分析,而是借助于现金流量项目变动情况预测企业在未来发生财务困境可能性.

2 研究方法

企业的经济活动可以分为经营活动、筹资活动及投资活动,相应的现会流量也可以分为经营活动现金流量、筹资活动现金流量及投资活动现金流量.本文将借助于SPSS13.0对财务困境企业和非财务困境企业经营活动、筹资活动及投资活动现金流入、现金流出和现金流量净额进行配对样本T检验的定量分析.

配对样本的T检验要求被比较的两个样本有配对关系、两个样本均来自正态总体、均值是对于检验有意义的描述统计量.首先,假设两配对样本检T验的零假设HO为两总体均值之间不存在显著差异;其次,求出每对观察值的差值,得到差值序列;再次,对差值求均值;最后检验差值序列的均值,即平均差是否与零有显著差异.如果平均差和零有显著差异,则认为两总体均值间存在显著差异;否则,认为两总体均值间不存在显著差异.公式如下:

SPSS将自动计算T值,由于该统计量服从n-1个自由度的T分布,SPSS将根据T分布表给出T值对应的相伴概率值.如果相伴概率值小于或等于用户设想的显著性水平a,则拒绝H0,认为两总体均值之间存在显著差异.相反,相伴概率大于显著性水平a,则不拒绝H0,可以认为两总体均值不存在显著差异.

3 研究样本

3.1 样本公司和配对样本公司选取

结合我国的实际情况,本文将我国沪深两市A股2011年127家ST公司(被特别处理公司)界定为财务困境公司.理由是:我国A股上市公司财务数据比较完整;当上市公司出现财务状况异常,则对其进行ST处理;上市公司具有代表性,社会影响较大.同时,样本公司应排除当年上市当年亏损以及下一年度亏损的公司、应满足至少可以获得其被ST之前两年的现金流量资料要求、排除金融类上市公司.因此,最终得出127家财务困境公司作为样本.针对每一个财务困境公司(ST样本公司),根据行业相近、资产规模相近的原则选取非财务困境公司(非ST配对样本公司)作为配对样本(见表1).

表1 财务困境公司和非财务困境公司

3.2 样本数据期间和来源选取

从现有的文献来看,大部分研究在确定样本和配对样本期间时,由于环境差异,仅考虑到可获得的样本数量或者只选取某一年被ST的公司作为研究样本.本文以2011年127家ST公司为研究样本,以样本公司和配对样本公司T-1,T-2,…,T-6年数据作为研究依据对财务困境公司和非财务困境公司进行分析.由于存在某些样本公司或配对样本公司在T-1年至T-6年某些年份缺失数据,因此在缺失年份删除相应样本公司和配对样本公司,始终保持样本公司和配对样本公司一致.最终得出T-1年至T-6年份各年样本公司数与配对样本公司数(见表2).本文所使用的数据信息主要来自于和讯财务数据(http://stockdata.stock.hexun.com).由于存在部分变量数据缺失现象,采用同年份同类型同变量的均数做替代.

表2 财务困境公司和非财务困境公司各年样本数

4 现金流量项目困境分析

4.1 经营活动现金流量项目分析

因财务困境公司的主营业务收入较低,与主营业务收入相关的经营活动产生的现金流入较少;因经营活动现金流入较少,则经营活动产生的现金流出较少;因主营业务利润较低,则经营活动产生的现金流量净额也较低,于是可以得到以下假设:

H0:财务困境公司经营活动产生的现金流入量、现金流出量及现金流量净额与非财务困境公司经营活动产生的现金流入量、现金流出量及现金流量净额相等.

H1:财务困境公司经营活动产生的现金流入量、现金流出量及现金流量净额与非财务困境公司经营活动产生的现金流入量、现金流出量及现金流量净额不相等.

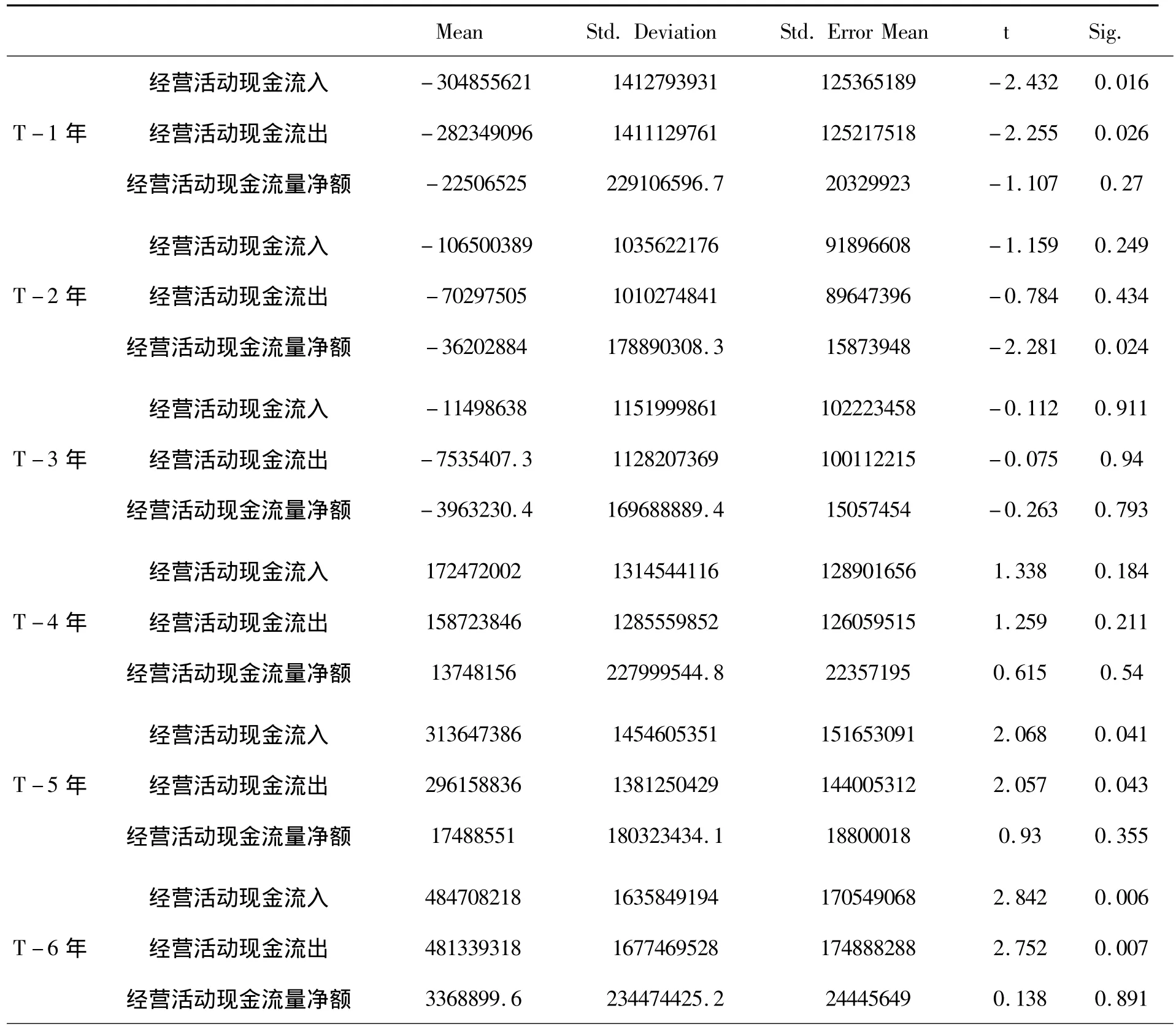

通过对财务困境企业和非财务困境企业经营活动现金流量入、现金流出和现金流量净额进行配对样本T检验,检验结果见表3.

表3 经营活动现金流量项目分析表

从经营活动现金流量项目分析结果表中可以看出,财务困境公司与非财务困境公司经营活动现金流入和现金流出在T-1年、T-5年和T-6年相伴概率值均小于0.1,故可以拒绝原假设,接受备则假设;同时,财务困境公司与非财务困境公司经营活动现金流入和现金流出在T-1年差值序列的均值为负,说明财务困境公司经营活动现金流入和流出小于非财务困境公司经营活动现金流入和流出.财务困境公司与非财务困境公司经营活动现金流量净额在T-2年相伴概率值均小于0.1,故可以拒绝原假设,接受备则假设;同时,在T-2年差值序列的均值为负,说明财务困境公司经营活动现金流量净额小于非财务困境公司经营活动现金流量净额.

4.2 投资活动现金流量项目分析

因财务困境公司货币资金缺乏,在建工程和长期投资减少,投资活动现金流出量较少,与此对应,投资活动现金流入量也较少.同时,由于投资活动产生的现金流出量的减少速度快于投资活动产生的现金流入量的减少,因此,财务困境公司投资活动现金流量净额大于非财务困境公司投资活动产生的现金流量净额,于是可以得到以下假设:

H0:财务困境公司投资活动产生的现金流入量、现金流出量及现金流量净额与非财务困境公司投资活动产生的现金流入量、现金流出量及现金流量净额相等.

H1:财务困境公司投资活动产生的现金流入量、现金流出量及现金流量净额与非财务困境公司经营活动产生的现金流入量、现金流出量及现金流量净额不相等.

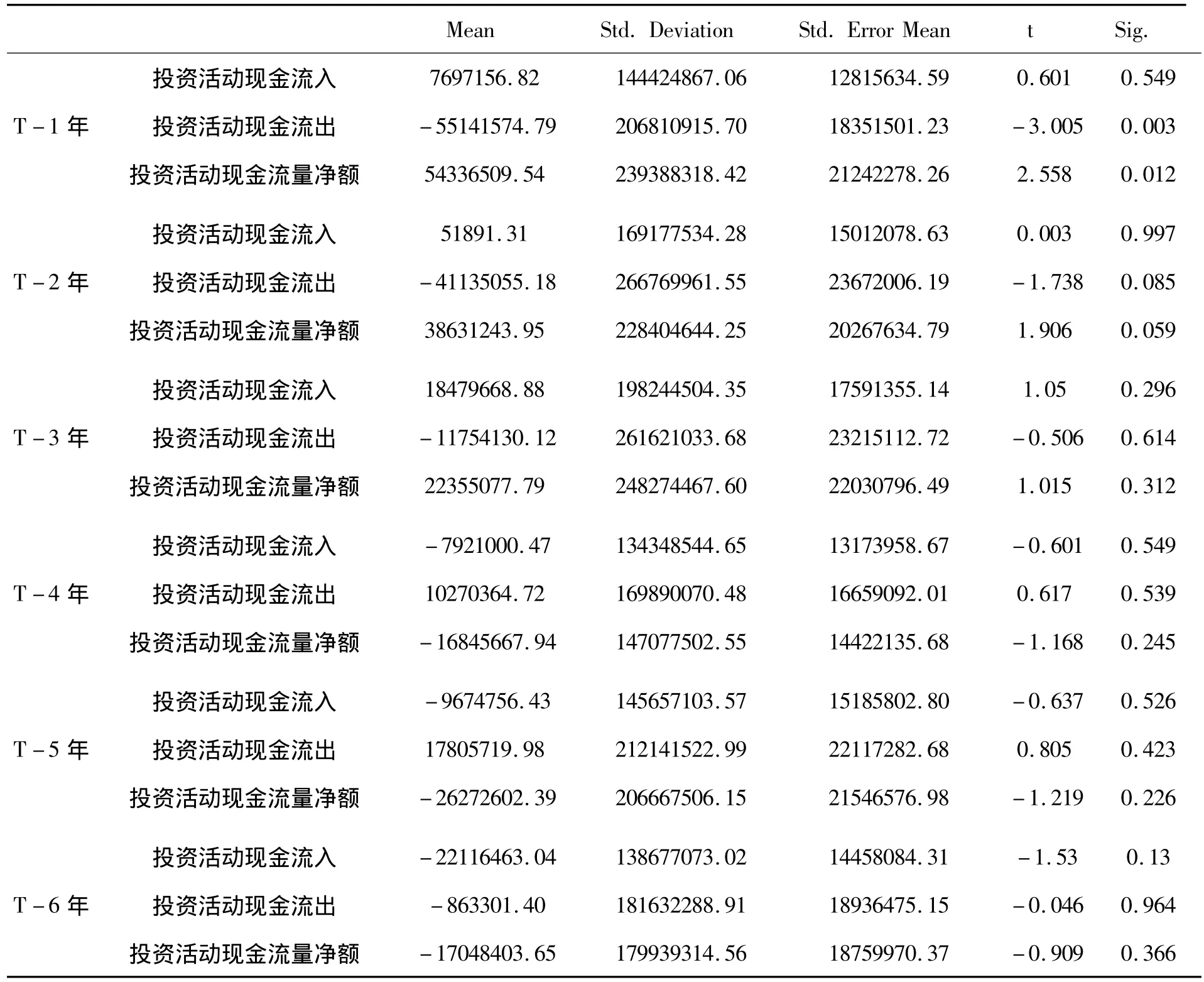

通过对财务困境企业和非财务困境企业投资活动现金流入量、现金流出量和现金流量净额进行配对样本T检验,检验结果见表4.

表4 投资活动现金流量项目分析表

从投资活动现金流量项目分析结果表中可以看出,财务困境公司与非财务困境公司投资活动现金流入在T-1年至T-6年相伴概率值均大于0.1,故可以接受原假设,拒绝备则假设.财务困境公司与非财务困境公司投资活动现金流出在T-1年和T-2年相伴概率值均小于0.1,故可以拒绝原假设,接受备则假设;同时,在T-1年和T-2年差值序列的均值为负,说明财务困境公司投资活动现金流出小于非财务困境公司投资活动现金流出.财务困境公司与非财务困境公司投资活动现金流量净额在T-1年和T-2年相伴概率值均小于0.1,故可以拒绝原假设,接受备则假设;同时,在T-1年和T-2年差值序列的均值为正,说明财务困境公司投资活动现金流量净额大于非财务困境公司投资活动现金流量净额.

4.3 筹资活动现金流量项目分析

因财务困境公司的负债水平较高,筹资能力相对较弱,筹资活动产生的现金流入量较少,筹资活动产生的现金流量净额也相对较少.于是可以得到以下假设:

H0:财务困境公司筹资活动产生的现金流入量、现金流出量及现金流量净额与非财务困境公司筹资活动产生的现金流入量、现金流出量及现金流量净额相等.

H1:财务困境公司筹资活动产生的现金流入量、现金流出量及现金流量净额与非财务困境公司筹资活动产生的现金流入量、现金流出量及现金流量净额不相等.

通过对财务困境企业和非财务困境企业筹资活动现金流量入、现金流出和现金流量净额进行配对样本T检验,检验结果见表5.

从筹资活动现金流量项目分析结果表中可以看出,财务困境公司与非财务困境公司筹资活动现金流入在T-4年至T-6年相伴概率值均小于0.1,故可以拒绝原假设,接受备则假设;同时,在T-4年至T-6年差值序列的均值为正,说明财务困境公司筹资活动现金流入大于非财务困境公司筹资活动现金流入.财务困境公司与非财务困境公司筹资活动现金流出在T-3年至T-6年相伴概率值均小于0.1,故可以拒绝原假设,接受备则假设;同时,在T-3年至T-6年差值序列的均值为负,说明财务困境公司筹资活动现金流出大于非财务困境公司筹资活动现金流出.财务困境公司与非财务困境公司筹资活动现金流量净额在T-3年和T-5年相伴概率值均小于0.1,故可以拒绝原假设,接受备则假设;同时,在T-3年和T-5年差值序列的均值为负,说明财务困境公司筹资活动现金流量净额小于非财务困境公司筹资活动现金流量净额.

5 研究结论与启示

通过以上对现金流量项目变动情况的分析得知:

(1)经营活动方面,T-1年财务困境公司经营活动现金流入和流出均小于非财务困境公司经营活动现金流入和流出,说明财务困境公司主营业务收入和支出均在缩小;T-2年财务困境公司经营活动现金流量净额小于非财务困境公司经营活动现金流量净额,说明财务困境公司主营业务利润在下降.

(2)投资活动方面,T-1年至T-6年财务困境公司投资活动现金流入和非财务困境公司投资活动现金流入无差异;T-1年和T-2年财务困境公司投资活动现金流出小于非财务困境公司投资活动现金流出,说明财务困境公司在此期间资金紧张已无冗余资金进行投资;尽管T-1年和T-2财务困境公司投资活动现金流量净额大于非财务困境公司投资活动现金流量净额是由于财务困境公司投资流出减少引起.

(3)筹资活动方面,在T-4年至T-6年财务困境公司筹资活动现金流入大于非财务困境公司筹资活动现金流入,说明财务困境公司在此期间大规模筹资;在T-3年至T-6年财务困境公司筹资活动现金流出大于非财务困境公司筹资活动现金流出,说明财务困境公司在此期间偿还筹资款项;在T-3年和T-5年财务困境公司筹资活动现金流量净额小于非财务困境公司筹资活动现金流量净额,说明财务困境公司在此期间负债额在逐步增大.

总之,企业财务困境是由于企业大规模筹资引起,所筹资的资金没有进行充分利用,逐步产生借新债还旧债,使负债规模越来越大.同时,由于主营业务的下滑造成主营业务利润下降,难以承担筹资所产生的费用和进行主营业务宣传与推广的费用,从而导致企业进入财务困境状态.

(指导教师:许存兴)

[1]Beaver.W.H.Financial Rations as Predictors of Failure[J].Journal of Accounting Research(supplement),1966,(4):71-111.

[2]Blum.M.Failing Company Discrimininant Analysis[J].Journal of Accounting Research,1974,(12):1-25.

[3]Aziz.A,Emanuel D,Lawson G.H.Bankruptcy Prediction-An Investigation of Cash Flow Based Model[J].Journal of Management Studies,1988,25:419-437.

[4]黄鹤,李风吟.从现金流角度构建财务困境预测模型[J].辽宁工程技术大学学报(社会科学版),2003,(6):24-27.

[5]刘庆华.基于现金流量的企业财务预警系统研究[D].成都:西南财经大学博士学位论文,2006.

[6]彭小英.现金流视角的我国上市公司财务危机预警模型实证研究[D].上海:华东师范大学博士学位论文,2007.

Analysis of Corporate Financial Distress Based on the Cash Flow Project

ZHANG Qian

(School of Economics and Management,Weinan Normal University,Weinan 714000,China)

The paper selects 127 ST companies in 2011 as financial distress companies,and each company is found in pair.Making use of the cash flow project data of the financial distress companies and non-financial distress companies from the yearT-1 to the yearT-6,based on the test of the paired sample T,the conclusion has been reached that the financial distress is caused due to the funds raising beyond scale and main business gliding.

cash flow project;financial distress;T test

F275

A

1009—5128(2012)06—0123—06

2012—03—01

渭南师范学院2011年校级大学生创新计划项目(11XK075);渭南师范学院科研计划项目(11YKZ001)

张倩(1991—),女,陕西咸阳人,渭南师范学院经济与管理学院2009级财务管理专业本科生.

【责任编辑 曹 静】