秦岭自然保护区群保护成本计量研究

2012-11-15王昌海温亚利司开创胡崇德

王昌海 温亚利 李 强 司开创 胡崇德

(1.中国林业科学研究院湿地研究所,北京100091;2.北京林业大学经济管理学院,北京100083;3.周至国家级自然保护区管理局,陕西 周至710400;4.太白山国家级自然保护区管理局,陕西眉县722300)

秦岭自然保护区群保护成本计量研究

王昌海1,2温亚利2李 强2司开创3胡崇德4

(1.中国林业科学研究院湿地研究所,北京100091;2.北京林业大学经济管理学院,北京100083;3.周至国家级自然保护区管理局,陕西 周至710400;4.太白山国家级自然保护区管理局,陕西眉县722300)

秦岭自然保护区群在我国生物多样性保护方面发挥了重要作用,学术界一直缺乏保护成本计量的研究。本研究在界定秦岭自然保护区群成本的概念及分析其内涵的基础上,综合运用专家咨询法及文献参考方法,建立了秦岭自然保护区群保护成本计量指标体系,利用市场价值法、等效替代法以及机会成本法等方法,对秦岭自然保护区群保护生物多样性的投入进行了成本计量及分析。结果表明:秦岭自然保护区群在保护生物多样性投入方面,总货币量约29.72亿元人民币,其中直接保护成本为2.59亿元;间接保护成本为2.00亿元;与周边区域密切相关的机会成本为25.13亿元。其中,机会成本的计量模型多样化,在学术界存在较多争议,但是,最终每种模型都能反映出机会成本的内涵的货币量,可以表达出我国政府为建立秦岭自然保护区群而付出的无形代价。

秦岭自然保护区群;生物多样性保护;保护成本内涵;成本计量

自然保护区的设立及管理根本目的就是为了维护生态平衡,保护生物多样性,达到资源、环境的可持续发展。从目前国内外研究的成果来看,学者们关于自然保护区建设所产生的综合效益研究较多,关于保护成本的研究,特别是定量计算保护区所投入的成本的研究特别少,最有代表性的是国家环保部1998年编制的《中国生物多样性国情研究报告》,系统地研究了中国自然保护区建设所带来的综合效益以及总成本,但唯有不足的是,其研究成果过于宏观,不适合基础保护工作者参考使用。因此,本研究涉及的内容首先界定出自然保护区群成本的概念以及内涵(特征),其次通过建立指标体系计量出自然保护区群成本的货币量,以期为相关部门制定政策提供参考。

1 秦岭自然保护区群概况

本文研究的秦岭自然保护区群范围界定为秦岭保护区群的主体自然保护区,主要包括太白山、周至、佛坪、长青、朱鹮、牛背梁以及天华山7个国家级自然保护区。秦岭保护区群地处长安区、周至、太白、眉县、宁陕、洋县、佛坪、柞水等县境内。地理位置为东经 107°20'-109°04',北纬33°16'-34°05';东西长约150 km,南北宽约95 km。保护区群总面积约251 300 hm2。保护区群位于秦岭山脉的中段,是中国生物多样性的关键地区之一。其中太白山、周至、佛坪、长青、朱鹮自然保护区已经连成一片,东部有牛背梁自然保护区,西南部有朱鹮保护区构成了秦岭自然保护区主体网络。

2 自然保护区群保护成本计量分析

2.1 自然保护区群保护成本概念界定

2.1.1 成本相关概念

自然保护区群成本概念界定及特征分析是计量其成本的关键,因为自然保护区成本不同于企业成本或者项目成本,自然保护区成本隐藏在产生的效益中间,没有直接的利润可言,成本的效用就是保持生物多样性稳定的过程中产生的。成本是商品经济的价值范畴,是商品价值的组成部分[1]。人们要进行生产经营活动或达到一定的目的,就必须耗费一定的资源(人力、物力和财力),其所费资源的货币表现及其对象化称之为成本。并且随着商品经济的不断发展,成本概念的内涵和外延都处于不断地变化发展之中。因此,本研究采用会计学中成本定义概念,认为成本定义的关键词是“付出”的“代价”,这个代价就是“资源”的价值牺牲。成本法中“成本一定消耗资源;不消耗资源的成本不存在。”资源对一个组织来说一般包括:人力资源、物力资源(设施、设备和材料等)、财力资源和信息资源等。这些资源都是构成成本的资源,这种资源代价应是一个总和的概念,是全部的,不是部分的。消耗资源的付出代价就是为了“过程增值或结果有效”这一成本目的。人们在生产和生活过程中不断地追求过程的增值或结果有效,并为此付出代价,这种代价是组织或个人为一定目的所付出的,这就是成本的目的性[1]。因为,人们发生成本的本意一般都是有目的的。已经付出的资源代价当然是成本;应该付出的,但还没有付出、而且迟早要付出的资源代价也应该理解为成本。如预算和成本计划中所规定的预计成本,本研究认为也应该理解为成本的范畴。

2.1.2 自然保护区群成本概念界定

根据前文成本相关概念的分析,本研究欲用简洁明了的语言概括自然保护区群成本的概念,即自然保护区群保护的成本界定为:人们为了保护生物多样性而对自然保护区及其管理机构运行的年均投资(费用),也包括放弃了自然保护区群内土地、森林等资源的利用而付出的代价。

2.2 自然保护区群保护成本内涵分析

2.2.1 自然保护区群的投资属于公共财政支出

财政支出也称公共财政支出,是指在市场经济条件下,政府为提供公共产品和服务,满足社会共同需要而进行的财政资金的支付。自然保护区从总体属性上讲,属于社会公共事业,即公共物品。它的建设和管理是政府应尽的责任[2]。国家通过各种形式筹集上来的财政收入对国家公共事业进行再次分配和使用,它是整个财务分配活动的第二阶段。国家对自然保护区群的投资体现了国家为了经济环境和生态环境改善,对具有巨大外部经济效应的公益性基础设施建设的支出,符合新时期国际和社会的发展要求,也是国家生态安全保障的体现。因此,从某种意义上说,自然保护区群的投资属于公共财政支出的范畴。

2.2.2 自然保护区群生物多样性保护的成本本质上是一种资源价值牺牲

成本作为实现一定的目的而付出资源的价值牺牲,可以是多种资源的价值牺牲,也可以是某些方面的资源价值牺牲;甚至从更广的含义看,成本是为达到一种目的而放弃另一种目的所牺牲的经济价值,在资源利用经营决策中所用的机会成本就有这种含义。自然保护区的建立很大程度上是限制了周边社区利用资源,特别是土地资源、森林资源的经济利用,可以说,自然保护事业带来了一定的保护负经济收益。它限制了周边社区居民狩猎与收入途径与数量大大减少,因此,从保护负经济收益的角度说,自然保护区群生物多样性保护的成本本质上是一种资源价值牺牲。

2.2.3 自然保护区群生态效益和社会效益的提高是其成本追加的动力

在市场经济条件下,企业成本的追加所追求的终极目标是经济效益[3]。和企业追加资本投入不同,自然保护区成本的追加是为了获取更好的生态效益及社会效益,其次才是经济效益的增加。根据国家林业局统计显示,国家林业重点工程的实施,特别是一期工程对自然保护区及生态环境保护进行的针对性投资,有利地改变了原已逐步恶化的生态环境。在这种良好的局面下,国家林业重点工程对自然保护区进行了第二期追加投资,而且资金力度逐步加大。陕西省是全国生态环境建设的重点省份之一,自1998年启动实施五大林业重点工程以来,国家已累计投入林业建设资金 138.1亿元[4]。其中:退耕还林工程 88.86 亿元,天保工程39.4亿元,“三北”四期工程2.1亿元,其他工程7.74亿元。这些巨额资金的投入使用,在陕西省的生态环境保护方面发挥了非常大的作用。因此,本研究认为,自然保护区成本的追加取决于生态社会效益的提高,因为如果仅仅是为了提高经济效益而没有把生态效益和社会效益放在首位,这样的追加投资是失败的,经济效益提高并不会极大地改变保护区的生态环境,也就不会更好地保护生物多样性的存在环境。总之,自然保护区群生态效益和社会效益的提高是其成本追加的动力。

3 自然保护区群成本计量指标体系构建

3.1 计量指标体系构建的原则

保护成本的计量指标体系主要依据下列原则构建:可计量性原则;经济性原则;可操作性原则;灵活性原则。需要特别指出的是经济性原则,经济性原则是指标的筛选要注意现实条件,包括人力、物力、财力等。这些数据的收集要符合成本效益原则,在合理成本的基础上收集信息;特别是在科研经费紧张的时候,更要注意经费的分配及使用情况。本研究认为一般性或者没有代表性的数据可以忽略不取,一是能减少成本开支,二是提高外业调研效率。

3.2 保护成本计量指标体系构建

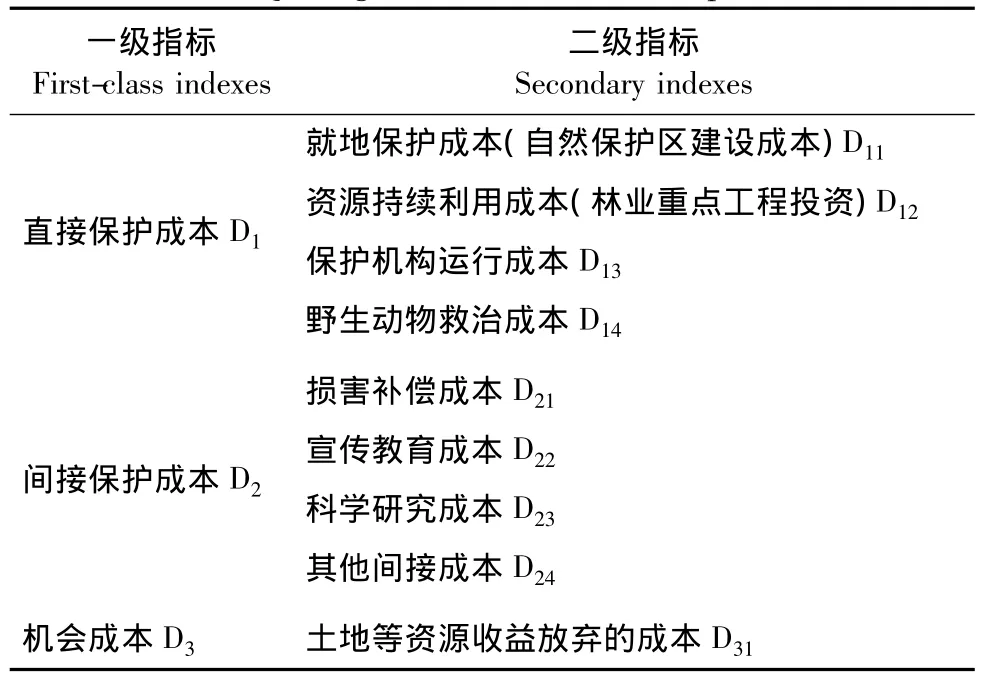

在国内外学者研究的基础上,进一步整合梳理。计量指标的设计必须反映保护区群成本的实际,科学、全面、富有实际意义,符合系统分析与基础科研人员可操作的原则,由于国外保护区与中国的保护区管理体制与建设情况不同,本研究立足国内文献,根据国内有关自然保护区保护成本研究中有代表性的参考文献[5-6],进行指标体系构建。在构建过程中,本研究多轮次咨询了国家林业局动植物保护司的专家以及大学教授,最终得出了秦岭自然保护区群保护成本计量指标体系(见表1)。

表1 秦岭自然保护区群保护成本计量指标体系Tab.1 Index system of biodiversity conservation cost for the Qinling Nature Reserve Group

3.3 保护成本计量指标解释与计量方法说明

3.3.1 就地保护成本D11

就地保护是生物多样性保护中最为有效的一项措施。就地保护的对象,主要包括有代表性的自然生态系统和珍稀濒危动植物的天然集中分布区等。自然保护区的建立需要大量的资金投入,而且是一个连续投入的过程,因此本研究计量的保护区群就地保护成本主要指我国历年用于自然保护区群及保护区管理局等就地保护设施的建设和管理方面的投资。

D11=Q (1)

式中:D11为就地保护成本:Q为自然保护区群建设初期(一期)基础设施建设年均投入成本。

3.3.2 资源持续利用成本(林业重点工程投资)D12

根据秦岭地区的实际情况以及我国政府在秦岭地区开展的林业重点工程,本研究资源持续利用的成本主要包括:①天然林保护工程年均投入;②退耕还林还草工程年均投入;③三北防护林工程年均投入;④野生动植物保护及自然保护区建设工程的年均成本;⑤速生丰产用材林工程年均成本。

式中:D12为资源持续利用成本;Ci为各项林业重点工程投资;r为保护区群投资占陕西省林业重点工程的比例。

3.3.3 保护机构运行成本D13

保护机构运行成本是指自然保护区管理部门在一定时期内,为履行行政职能、实现行政目标,在行政管理活动中所支付的费用的总和,包括保护区管理局在行政过程中发生的各种费用,以及由其所引发出来的当前和未来一段时间内的间接负担[7]。本文所指的保护机构运行成本是指自然保护区管理局为维持自身运转而形成的消费性(非生产性)支出。从成本支出的特点看,它可以分解成:保护区管理局基本设施维护费用(包括预算成本);公务成本,即保护区管理局行政管理过程中所发生的直接支出或消费,即公务成本的构成主要包括工资津贴、办公经费等。

式中:D13为保护机构运行成本;Y1为保护区管理局运行成本;Y2为公务成本。

3.3.4 野生动物救治饲养成本D14

随着自然保护区资金投入及管理力度的加大,野生动物数量的逐年增加,野生动物的救护任务也在相应加重。这需要国家投入一部分资金进行野生珍稀动物的救治及饲养。目前,我国已经相继建立多处野生动物救治饲养中心,进行保护及研究工作。

式中:D14为野生动物救治饲养成本;Z为保护区群野生动物救治饲养中心年均投入成本。

3.3.5 损害补偿成本D21

人与野生动物冲突是一个世界性的问题。在欧洲、南美洲、非洲等地,野生动物造成庄稼损失的现象屡有发生,众多食肉动物捕食家畜,有些还攻击人类;在美国,包括狼和熊在内的食肉性猛兽每年捕杀49万只绵羊、3万只山羊和6万头牛。国内学者研究表明,近些年,人和野生动物冲突的频次以及造成的经济损失均呈上升趋势。本研究认为,损失补偿成本至少包括以下几个方面:由于野生动物肇事,庄稼减产损失;野生动物伤人治疗费用;野生动物捕杀家畜的经济损失。需要指出的是,这里的经济损失本研究只计算直接经济损失,涉及到的间接经济损失暂不计算,因为研究经费的原因,计量数据很难收集到。

式中:D21为损害补偿成本;Wi为各项野生动物肇事损失成本。

3.3.6 宣传教育成本D22

宣传教育的目的主要是让人们认识自然,认识自然保护区中保护生物多样性的重要性,因此,保护区管理局及相关部门通过各种手段(包括电视媒体、报纸、杂志等)宣传自然保护区内的景观资源及野生动植物资源。必要情况下,保护区会定时对保护区内及周边的居民进行保护宣传,这是很必要的行动。因为保护区内的居民是保护参与的主体,他们文化素质普遍偏低,很多法律常识掌握不多,必须进行教育才能让其更好地融入到保护事业中。

式中:D22为宣传教育成本;N1为宣传与演讲成本;N2为发放宣传材料成本;N3为刻制的音像成本。

3.3.7 科学研究成本D23

自然保护区内的科学研究本质目的就是为了更好地保护。研究就需要付出成本,本研究计量科学研究的成本取决于科研经费,因为科研经费支撑着整个科学研究的始终。

式中:D23为科学研究成本;T为保护区群科研经费年均投入。

3.3.8 其他间接成本D24

其他间接成本主要是指保护区管理机构固定资产的折旧费用及保护机构对当地社区交通电力等公益性的支出与建设。

式中:D24为其他间接成本;X1为保护区群管理机构固定资产折旧费;X2为公益性支出费用。

3.3.9 土地等资源收益放弃的成本D31

D31主要是指机会成本。机会成本是指为了得到某种东西而所要放弃另一些东西的最大价值。任何稀缺资源的使用,不论在实际中是否为之而支付代价,总会形成“机会成本”,即为了这种使用所牺牲掉的其他使用能够带来的益处。建立保护区会形成机会成本,即土地等资源收益放弃的成本。本研究认为保护区建立的机会成本可以这样理解:如果不建立保护区而多得到的经济收益或者经济增长,这部分损失收益即为保护区建立的机会成本。假如自然保护区群不建立的情况下,土地上可以用于耕地种植产出、林业产出以及企业产出等,但根据秦岭区域的实际,土地的机会成本只能是耕地和林业的产出值,为了研究的方便,本研究选取了自然保护区土地资源的平均经济产出作为耕地和林地的经济产出平均值,保护区机会成本的计算可以将保护区总面积乘以单位土地面积的经济产出值,即保护区建立的机会成本。

式中:D31为土地等资源收益放弃的成本;S为保护区群的总面积;r为保护区单位面积的经济产出值。

4 秦岭自然保护区群成本计量

4.1 就地保护成本(D11)计量

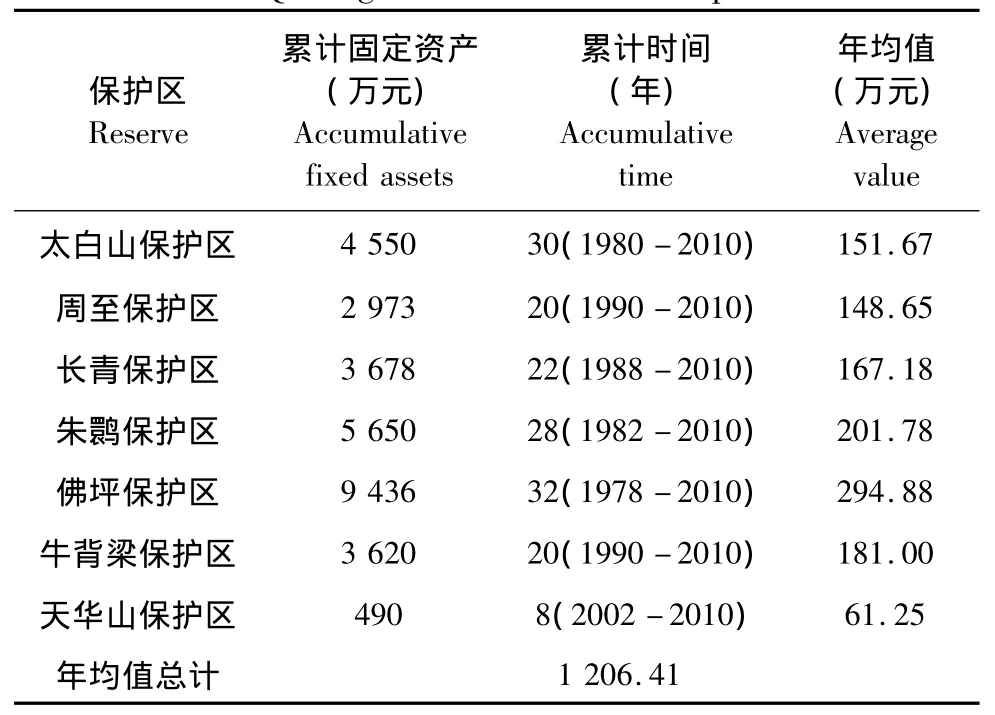

调研组从陕西林业厅调研得到保护区群内各保护区初期建设管理计划(表2),本研究统计出各保护区相关基础建设投入情况。

根据公式(1)计算得到就地保护成本:D11=1 206.41万元。

4.2 资源持续利用成本(林业重点工程投资)(D12)计量

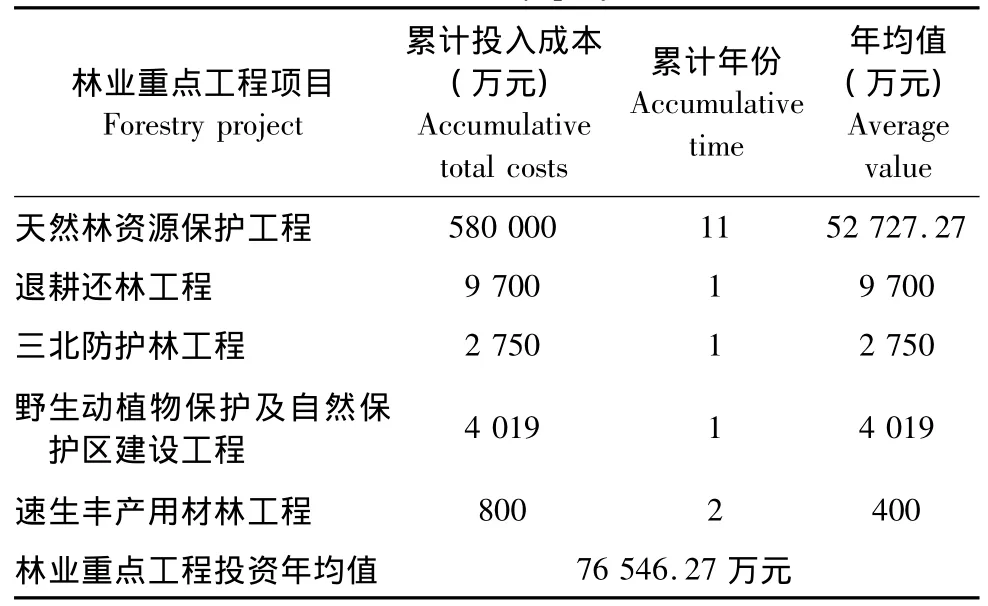

陕西省林业重点工程建设走在国内其他省份的前面,1999年以来,陕西省相继启动实施天然林资源保护、退耕还林、三北防护林四期工程、环山旅游路绿化工程、种苗工程、自然保护区建设及野生动植物保护等林业重点工程,林业建设步入新的发展阶段,成效显著。陕西省林业重点工程投资情况如表3。另外,由于保护区群林业重点工程难以单独统计,本研究根据实际咨询林业厅专家,取陕西省林业重点工程投资成本的25%(r=25%)作为保护区群资源持续利用成本。

根据公式(2)计算得到资源持续利用成本:D12=19 136.57万元。

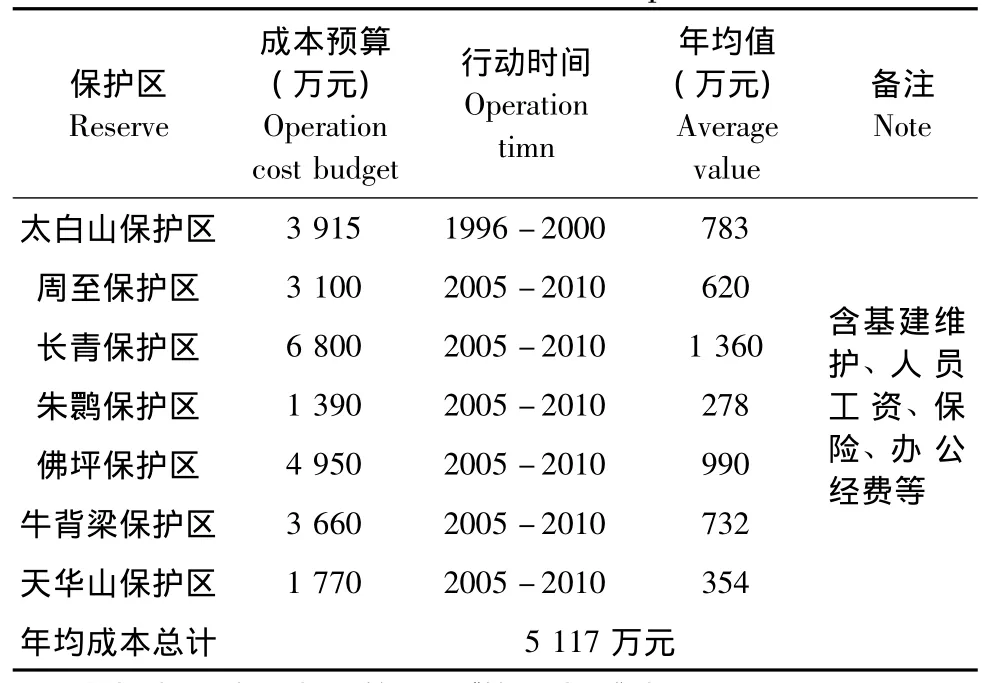

4.3 保护机构运行成本(D13)计量

秦岭自然保护区群各保护区都有保护区管理局,本研究根据陕西省林业厅各保护建设初期的管理计划,整理出相关数据,如表4。

表2 秦岭自然保护区群建设管理计划表Tab.2 Construction management frame of Qinling Nature Reserve Group

表3 陕西省林业重点工程投资情况Tab.3 Shaanxi forestry project investment

表4 秦岭自然保护区群运行成本预算表Tab.4 Operation cost budget of Qinling Nature Reserve Group

根据公式(3)计算得到保护机构运行成本:D13=5 117.00万元

4.4 野生动物救治饲养成本(D14)计量

秦岭自然保护区群内建立了周至楼观台野生动物救治饲养中心,根据陕西各救治饲养中心给出的统计资料,利用公式(4)计算出每年的救治及饲养成本:D14=473.18万元。

4.5 损害补偿成本(D21)计量

2008年《秦岭大熊猫自然保护区社会参与性研究》课题组调研,通过12个秦岭大熊猫自然保护区农户调研问卷,在动物肇事相关选项中显示,100%的农户表示曾经遭受过野生动物破坏自家庄稼,经整理问卷,课题组得出2008年秦岭保护区群周边居民主要粮食作物的直接经济损失及野生动物肇事情况。需要说明的是,由于人力等因素,本研究只统计秦岭保护区群周边常见作物玉米、马铃薯、大豆、小麦、水稻(假定损失80%是由于野生动物肇事产生的)的损失结果,见表5。

本研究统计了2008年各保护区相关县的农业耕地种植情况:玉米 856 hm2,马铃薯 1 012 hm2,大豆 423 hm2,小麦 773 hm2,水稻 345 hm2。

调研中发现,近几年由于国家监管力度的加大,野生动物伤人畜事件不经常发生,有的保护区周边社区农户问卷调查中可以看出,野生动物伤人畜的事件统计率不超过3%,本研究忽略不计。因此,根据公式(5),本研究所计量的理论损失补偿成本近似地取粮食作物因动物肇事产生的总经济损失值:D21=1 536.63万元。

4.6 宣传教育成本(D22)计量

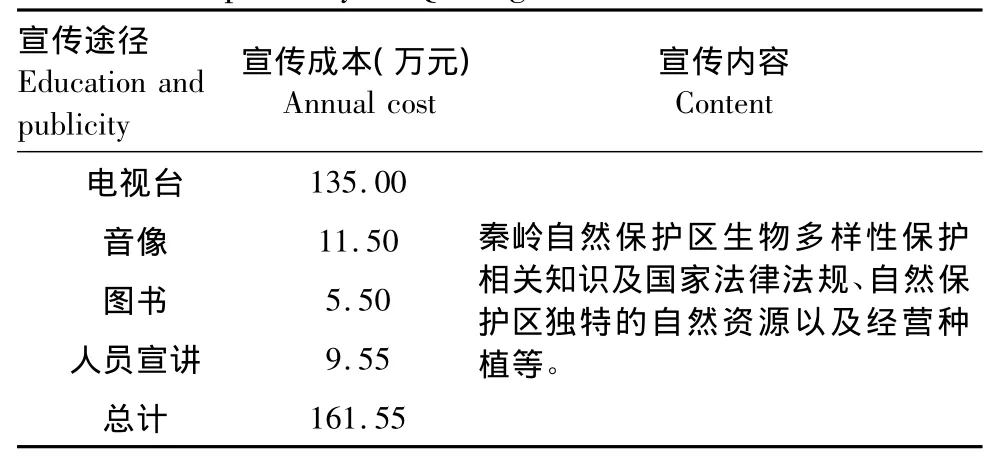

秦岭自然保护区群近年来生态环境改善及资源逐渐丰富,这与国家相关部门的宣传是分不开的。陕西省林业厅、世界自然基金会(WWF)、全球环境基金(GEF)等部门联合宣传媒体中央电视台、陕西省电视台、报纸媒体等对秦岭自然资源做了大量宣传,起到了很好的效果。较有影响的影像纪录片《大秦岭》,经过6年的拍摄,已经于2010年元旦在CCTV10《探索发现》栏目首播。经陕西省林业厅信息宣传中心相关工作人员不完全统计,每年秦岭自然保护区群的宣传教育成本见表6。

因此,根据计量公式(6)计算得出宣传教育成本:D22=161.55 万元。

4.7 科学研究成本(D23)计量

秦岭天然的自然资源赋予科学工作者无尽的想象与实践机会,中国的秦岭是野生大熊猫、朱鹮、金丝猴、羚牛等世界珍稀动物的故乡,研究这些亚种对世界生物多样性保护是极为有利的。任何科学性的研究都需要人力、物力、财政(经费)的支持,为避免计量重复,本研究计量科研成本近似地等于科研经费,因此本研究计量保护成本采用本课题研究的成果之一社会效益计量结果,根据计量公式(7),科学研究成本为:D23=16 000万元。

4.8 其他间接成本(D24)计量

秦岭自然保护区群所产生的间接成本很多,但最基本的还是管理机构固定资产的折旧费及公益性投入,本研究采用固定资产残值率概念来计算秦岭自然保护区管理机构固定资产每年的折旧费用,秦岭自然保护区管理机构固定资产初期统计如表7。

表5 秦岭自然保护区群周边居民主要粮食作物产量统计Tab.5 Statistical table of Residents'main crop yields in Qinling Reserve Groups Nature Reserve and surroundings communities

表6 秦岭自然保护区群的年均宣传教育成本Tab.6 The average annual cost of education and publicity in Qinling Nature Reserve

秦岭保护区群每年的折旧费用=固定资产金额×固定资产残值率①国税发(2000)084号第二十五条规定,残值率一般为5%。=1 519.85万元。

此外,我国政府及非政府组织为了缓解保护区与社区的矛盾,花费了大量人力、物力、财力投入到社区公益性建设中。据不完全统计,仅每年WWF陕西办事处及世界环境GEF、世界银行、保护区管理局每年投入到秦岭自然保护区群的公益费用多于800万元,其中包括修路、社区共管研究项目,特别是帮助社区修渠灌溉等惠民公益性支出。

根据公式(8)计算得出其他间接成本:D24=2 319.85万元。

4.9 土地等资源收益放弃的成本(D31)计量

秦岭自然保护区群总面积为251 316 hm2,取陕西省土地(耕地和林地)单位经济产出平均值为10 000元/hm2。根据计量公式(9)计算得出土地等资源收益放弃的成本:D31=251 316万元。

表7 秦岭自然保护区群管理机构固定资产统计表Tab.7 Statistical table of management agencies fixed assets in Qinling reserve groups

4.10 计量结果与分析

首先,从本研究的计量结果(表8)来看,总体上说秦岭自然保护区群年投入的保护成本是比较大的,约合人民币29.72亿元,其中直接保护成本约为2.59亿元,资源可持续利用的投入约为1.91亿元;本研究计量指标体系间接成本计量结果还是比较大的,约为2.00亿元。不过,生物多样性保护的机会成本占比重是最大的,约为25.13亿元。因此,从表8可以看出,秦岭自然保护区群在保护生物多样性的同时,我国政府及周边区域人们也在各自能力的基础上投入了可观的成本,特别是人类放弃了土地等资源的利用,进而产生了较大的机会成本。这一点不容置疑。

其次,从直接投入保护成本来看,D12>D13>D11>D12。其中需要指出的是,我国林业六大重点工程的实施,的确为保护事业的发展带来了益处。指标D12计量结果显示,林业重点工程年均投资在秦岭自然保护区群的货币量占了直接投入成本的73.79%。可以理解为自然保护区群的建立,本身就体现了极大的保护价值。不过,野生动物救治的民间成本没有去计量,因为数据实在难求,另外相比救治中心的成本,民间成本是个比较小的成本。这里用饲养中心救治饲养成本仅作为一个货币化的参考量。

表8 秦岭自然保护区群保护成本计量结果Tab.8 Cost measurement results in Qinling Nature Reserve Group

最后,从间接成本及机会成本计量来看,指标体系中,间接成本除宣传教育成本外,其余相差不大,此部分计量中,本研究特别注重损失补偿成本的计量,这是关乎周边社区农户生计或者说关乎保护区与社区能否和谐相处的关键。课题组通过大量一手农户调研数据,整理总结出各相关成本的构成,进而得出理论上补偿的保护成本,具有可适用性。机会成本的计量结果显示为25.13亿元。占整体保护成本的84.54%,从某种意义上说,机会成本也可以纳入间接保护成本计量指标体系里,因为机会成本的产生代表着区域经济代价的付出。本研究机会成本计量采用了价值替代法来计量,具有一定的理论操作性。

5 结论与讨论

本研究在研究生物多样性保护成本计量方面具有新颖性,本研究在国内为数不多的文献中,尝试性的根据保护成本的内涵建立秦岭自然保护区群保护成本计量指标体系,此计量指标体系比较全面地反映了秦岭生物多样性保护而产生的成本类型,另外,本研究通过大量一手调研数据,应用各种经济计量方法估算了秦岭自然保护区群生物多样性保护而产生的成本货币量,工作量之大且困难,可想而知。保护成本研究目的主要有两个:一是与本课题研究的经济效益、生态效益以及社会效益作比较分析;二是为秦岭保护区群基层工作的技术人员提供理论上的帮助,特别是政府制定保护区投资的同时,分析成本-效益具有现实意义。需要指出的是,机会成本计量目前学术界有争议,计量方法(模型)多样化。不过,每种模型最终的目的都是反映出机会成本的内涵的货币量。因此,本研究只是把其列为保护成本计量指标中的一部分,需要表达得是我国政府为建立秦岭自然保护区群而付出的无形代价。研究保护区群的保护成本看重的不是货币量,只是希望通过保护成本货币量的表达来反映保护区群保护生物多样性方面人类付出的代价,进而能够和保护区群产生的综合效益进行比较。保护成本的计量指标体系可以说具有普遍性,能够比较全面地反映出自然保护区群保护生物多样性保护成本类型构成。本研究计量指标体系不可避免的会存在一定的问题,指标计量结果或大或小不一定准确,还需要进一步探讨研究。

References)

[1]华金玲,付佩思.成本与费用概念辨析[J].现代审计与会计,2009,(5):29 - 30.[Hua Jinling,Fu Peisi.Concepts of Costs and Expenses[J].Modern Auditing and Accounting,2009,(5):29 -30.]

[2]国家林业局野生动植物保护区司.中国自然保护区政策研究[M].北京:中国林业出版社,2003:79-153.[Department of Wildlife Conservation and Nature Reserve Management.Study of Chinese Nature Reserve Policy[M].Beijing:China Forestry Publishing House,2003:79 -153.]

[3]赵英林.对市场经济下成本的重新思考与认识[J].会计研究,2000,(4):52 - 54.[Zhao Yinglin.Re-thinking of Cost Under the Market Economy[J].Accounting Research,2000,(4):52 -54.]

[4]张亚娟.林业重点工程资金稽查的做法及体会[J].林业财务与会计,2005,(7):33 - 35.[Zhang Yajuan.Forestry Project Funds Auditing Practice and Experience[J]. Forestry Finance &Accounting,2005,(7):33 -35.]

[5]国家环境保护局.中国生物多样性国情研究报告[M].北京:中国环境科学出版社,1998.[Ministry of Environmental Protection of the People's Republic of China.China Biodiversity Country Study[M].Beijing:China Environmental Science Press,1998.]

[6]温亚利.中国生物多样性保护政策的经济分析[D].北京:北京林业大学,2003.[Wen Yanli.Economic Analysis of China Biodiversity Protection Policy[D].Beijing:Beijing forestry University,2003.]

[7]于立生.我国政府运行成本过高的原因与对策[J].东南学术,2010,(2):53 - 60.[Yu Lisheng,High Cost of Government Operations Causes and Countermeasures[J].Southeast Academic Research,2010,(2):53 -60.]

Measurement of Conservation Costs in Qinling Nature Reserve Group

WANG Chang-hai1,2WEN Ya-li2LI Qiang2SI Kai-chuang3HU Chong-de4

(1.Research Institute of Wetland,Chinese Academy of Forestry,Beijing 100091,China;2.College of Economics and Management,Beijing Forestry University,Beijing 100083,China;3.Administrative Bureau of Shaanxi Zhouzhi National Nature Reserve,Zhouzhi Shaanxi 710400,China;4.Administrative Bureau of Shaanxi Taibaishan National Nature Reserve,Meixian Shaanxi 722300,China)

The Qinling Nature Reserve Group(QNRG)has played an important role in biodiversity conservation in China.It is regret that few studies have been conducted on the measurement of conservation costs.To measure the biodiversity conservation costs in QNRG,market value method,equivalent substitution method and opportunity cost method were applied in the current paper.The concept and connotation of the cost of biodiversity conservation were defined and analyzed first to facilitate our measurement.Expert consultation method and literature references method were also used to construct the index system of cost accounting.Results indicated a total of 2972 million Yuan(RMB)was spent on the biodiversity conservation in QNRG,among which direct cost,indirect cost and opportunity cost were respectively 259 million Yuan(RMB),200 million Yuan(RMB)and 2 513 million Yuan(RMB).The current proposed indices and methods can be served as references for the staff working on the measurement and evaluation of the costs of biodiversity conservation in QNRG and other similar reserve groups.

Qinling Nature Reserve Group;biodiversity conservation;connotation of conservation costs;cost measurement

F062.2

A

1002-2104(2012)03-0130-07

10.3969/j.issn.1002-2104.2012.03.022

2011-11-20

王昌海,博士,主要研究方向为资源与环境经济。

温亚利,博导,主要研究方向为资源与环境经济、林业经济与政策。

国家自然科学基金项目“自然保护区管理政策对农户家庭的生产、消费和资源利用方式影响研究”(编号:70803005);国家林业局保护司研究课题“区域发展对大熊猫自然保护区的影响研究”(编号:621720)。

(编辑:李 琪)