低贷款利率、高存贷利差与房价

2012-11-06缪仕国

缪仕国

(中国人民银行南京分行金融研究处,南京210004)

MIAO Shi-guo

(Financial Research Division of Nanjing Branch,People's Bank of China,Nanjing 210004,China)

低贷款利率、高存贷利差与房价

缪仕国

(中国人民银行南京分行金融研究处,南京210004)

文章研究了我国利率对房价的影响,但与以往研究不同,文章重点考察了贷款利率和存贷款利差与房价的关系。研究表明,我国1998年以来贷款利率持续走低和存贷款利差持续扩大对于房价的上涨有着明显的推动作用。在贷款利率下降的同时,存贷款利差不断扩大,激励金融机构增加对房地产等领域的贷款,从而进一步刺激了房价的上涨。文章发现,缩小存贷款利率差对房价产生的影响要远远大于提高贷款利率的影响,而且模型回归还表明房价变化有着很强的惯性。根据以上分析我们认为,要抑制房价过度上涨需要从两个方面采取措施:一是在提高贷款利率的同时,缩小存贷款利率差;二是坚持调控政策,打破房价上涨的预期。

贷款利率;存贷利差;房价

2003年以来我国许多城市房价大幅上涨。到2010年上半年房价的上涨达到近乎疯狂的地步,当年4月份房价同比上涨率高达15.4%。房价快速增长不但会影响到大众的住房需求,而且其带来的房价泡沫很可能威胁到金融体系的稳定运行。20世纪80年代日本就出现了本币升值,房价等资产价格大涨,之后泡沫经济的破灭给银行体系留下了大量的坏账。直到今天,日本仍未能完全从地产泡沫的崩溃中恢复过来。针对我国房价的不断上涨,政府出台了一系列措施如提高贷款利率、提高首付比、提高契税营业税,以及直接的限购等。直到2011年10月,经历了一年多的房价调控,我国70个大中城市房价首次出现环比下降。在房价调控政策中,贷款利率是重要的政策工具,但在我国的实践中,贷款利率对房价的影响却并不显著。2004—2007年央行上调5年以上贷款基准利率有9次之多,但房价仍不断上涨,年增长率分别为11.1%、7.1%、6.1%和11.4%。那么,在我国,利率政策对房价能否产生影响呢?或者说在什么情况下能够产生影响?本文将对此进行分析,找出那些导致贷款利率传导梗阻的因素,从而实现利率对房价的有效传导。

一、文献综述

对于房价与利率关系的研究,国外起步较早。Kearl和Mishkin(1977)[1]通过存量调整模型考察了货币政策对住房等耐用品需求影响。他们认为,货币政策对住房需求产生两方面影响:一是货币政策影响消费者所持有的金融资产价格,从而影响住房需求;二是过去货币政策影响信贷成本和可得性,从而影响消费者债务规模以及目前住房需求量。在实证研究方面,一些文献认为利率对房价有着显著的负面影响。Kau和Keenan(1980)[2]认为利率与住宅需求呈反比关系,提高利率将导致投资和住宅价格同时下降。Harris(1989)[3]通过计量经济分析发现名义利率是影响住宅增值预期的主要变量,通过预期的影响,名义抵押贷款利率与住宅价格呈反向关系;Dongchul和Cho(2004)[4]也认为住宅的价格取决于实际利率,实际利率越低,价格上升得越快。Iacoviello(2005)[5]考察了经济波动与金融部门之间的互动问题,他在经济周期基础上建立了一个产品市场、借贷市场、房地产市场和货币政策的一般动态均衡模型,VAR脉冲反应结果显示,从紧的货币政策对住房价格产生负的影响。Deokho和Ma (2006)[6]运用韩国1991—2002年月度数据,采用协整检验和谱分析(spectral analysis)考察了房价与利率之间的长期关系,发现房价与利率在长期是负相关关系,在短期利率是房价的Granger因。

另外一些学者认为利率政策对房价影响并不确定。Dolde和Tirtiroglu(2002)[7]运用美国1975—1993年数据考察了房价上下波动次数及其原因。研究表明,当利率较低时,房价波动较稳定,当利率较高时,房价波动较大。Wong等(2003)[8]使用1981—2001年香港数据考察了利率、通货膨胀对房价的影响。结果显示,在1997年之前的通货膨胀期,利率对房价影响是负的;但在1997年之后的通货紧缩期,利率对房价影响是正的。这表明,通货膨胀时期利率对房价的影响符合理论预期,但在通货紧缩期利率对房价影响不确定。此外,他们未发现利率和房价之间存在Granger因果关系。Fratantoni和Schuh (2003)[9]运用美国1986—1996年数据,构建了异质代理人向量自回归模型分析了区域性住房市场与货币政策之间的关系。研究发现,利率与住房投资和住房升值呈负相关关系,但其作用效果是不同的。他们认为,这种差异主要是因不同地区初始经济条件及其对货币政策反应不同造成的。Kim等(2006)[10]使用美国1972—2003年季度数据,运用协整检验,考察了扩张性货币政策对新增住房市场和存量住房市场的影响。结果显示,扩张性货币政策对新增住房市场和存量住房市场均产生了正的影响,但扩张性货币政策对存量住房市场的影响大于新增住房市场。Wheaton和Nechayev(2008)[11]运用美国59个大都市统计区(MSAs)1998—2005年数据,考察了收入、人口、利率等基本面变量对房价的影响。研究发现,利率变动已不能解释房价变动。这表明,利率与房价关系非常复杂。

由于我国房地产业发展时间晚,直到最近才开始出现讨论房地产价格与利率关系的文献。袁志刚和樊潇彦(2003)[12]构建了房地产市场局部均衡模型,指出扩张性的利率政策可能刺激地产泡沫产生,但该研究缺乏经验支持,而且未考虑到住房与一般资产价格的互动关系。平新乔和陈敏彦(2004)[13]运用中国35个大城市面板数据,考察了融资、地价与房价之间关系。研究发现,政府支持的银行信贷,无论是对房地产投资,还是对房价、地价及房屋销量,都具有正向推动作用。张涛等(2006)[14]在消费者效用最大化基础上考察了资产回报、住房抵押贷款和房地产均衡价格之间关系。结果表明,中国房地产价格水平与银行房地产贷款有较强的正相关关系,住房按揭贷款利率的提高可有效抑制房地产价格的上涨。梁云芳、高铁梅(2007)[15]则分析了不同地区房价上涨差异,认为实际利率对各区域都有着负面影响,但是影响差异不大,且数量上也较小。况伟大(2010a)[16]构建了一个购房者、开发商和人民银行的住房市场比较动态均衡模型,发现本期利率变动对房价变动具有正向影响,但回归效果不显著。

上述研究存在的不足在于忽视了金融中介在利率政策中的作用。金融中介通过吸收存款,发放贷款联系着资金的供求双方。存贷款利差会直接影响到金融机构的放贷意愿,从而影响到贷款的可得性。另外,由于金融中介的存在,贷款利率与存款利率存在差异。对于规避风险的购房人来说,购买住房获取收益的参照对象是存款利率而不是贷款利率。对购房人来说,存款利率越高,购房的机会成本就越高,越是能抑制购房需求。下文将构建模型对此进行分析。

二、理论模型

假定市场上只有购房人和金融机构,房屋开发量为给定。模型有两个时期:在时期0金融机构确定存贷款利率,购房人选择买房或租房。金融机构只能将资金用于住房贷款或者货币市场,且货币市场利率与存款利率相等。购房人的初始财富为w,只能用于银行存款和购房。从时期0到时期1,金融机构按确定的利率吸收存款发放贷款,购房人住时期0购买的住房或是租房。

(一)购房人

对于一般的购房者来说,用w1的资金存款,用剩余的资金w2用于首付购房,如果资金不足可以获取L的贷款。则购房的效用为:

其中,存款利率为id,贷款利率为i,s为购房面积,p0为时期0的单位面积的房价,pe为预期房价。如果购房人不选择购房,则将所有财富用于储蓄,并租住同样的住房,其效用为为租金。令u=ub-unb,有:

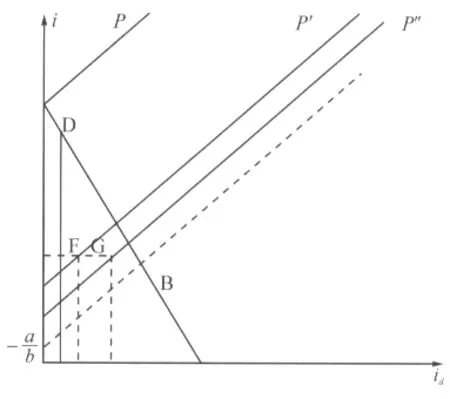

若u>0则购房人选择购房。进一步假定购房首付比为δ,则购房人最多能获得的贷款为w2进一步分析u的构成,可以发现预期房价的上升和租金的提高则会刺激人们的购房需求,从而推动房价的上涨。存贷款利率的提高将打击人们的购房积极性,在住房供给给定的情况下购房人效用下降,意味着住房价格的下降。而且在贷款利率给定的情况下,存贷款利率差越小,购房人买房的机会成本越高,u将减少从而导致需求下降,房价随之下降。。因此,可以构建购房人的存贷款利率的可行区域为图1中B曲线的下方,B曲线的斜率为

(二)金融机构

(三)存在贷款利率限制的情况

如果由金融机构确定存贷款利率,则会选择D点,此时的存款利率为idD,贷款利率为,存贷款利率差为可行区域的最大值。购房人买房与否的效用相等。在我国,存贷款基准利率由人民银行制定,假定初始状态下存贷款利率为,即F点。此时金融机构等利润曲线P'经过该点。为了抑制房价,减少住房贷款规模,人民银行有两种选择,一是大幅提高贷款利率,将F点移到B曲线的上方,此时购房者停止购房,贷款需求下降为0。由于需求的下降,房价必然降低。当然,如果没有大幅提高贷款利率,只要F点还在B曲线的下方,贷款利率的提高反而会引来更多的贷款供给L'i>0,房价也不会下跌。二是降低存贷款利差。如图1所示的存贷款利差的下调对贷款规模的影响没有贷款利率来得那么剧烈。存款利率的微小提高都会带来贷款规模的下降,从而引起房价的下跌。如图1中贷款利率不变,存款利率由F点的提高到G点的时,贷款数量将会下降。由于银行贷款紧缩,购房人无法获得贷款,从而购房需求下降,房价下跌。只有当存款利率提高到B曲线之上,或大于贷款利率时才会出现贷款规模下降为零的情况。可见,提高存款利率对抑制房贷的作用比贷款利率更加温和有效。如果人民银行同时提高存款和贷款利率,且提高之后仍在曲线B的下方,则会出现三种情况:一是存款利率提高更多,此时存贷款利差缩小,L下降,房价下降。二是贷款利率提高更多,此时存贷款利差扩大,L反而会上升,房价将上升。三是存贷款利率同时上升,但利差保持不变,此时L不变。

图1 存贷款利率与房贷关系

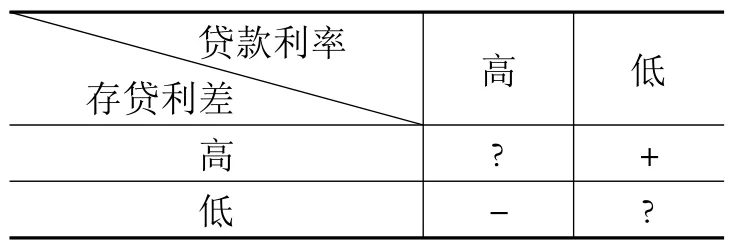

综上所述,可以得出房价在贷款利率和存贷款利差不同组合下的变动方向(表1)。当贷款利率高,但存贷款利差高的时候,一方面由于贷款利率高会提高购房成本从而起到抑制房价的作用,但另一方面,存贷款利差大,存款利率低下又会刺激居民投机买房,激励金融机构千方百计增加贷款投放,在二者的联合作用下房价的变动方向难以确定。在低贷款利率和低存贷利差的情况下,房价变动也难以确定。因为一方面贷款利率低刺激了贷款需求,但低存贷利差又抑制了金融机构的贷款积极性。如果贷款利率低并且存贷款利差高,则会在两方面推动房价的上涨,而高贷款利率和低存贷款利差又会在两个方面抑制房价的上升。

表1 贷款利率和存贷款利差的组合对房价的影响

三、我国的利率与房价之间的关系

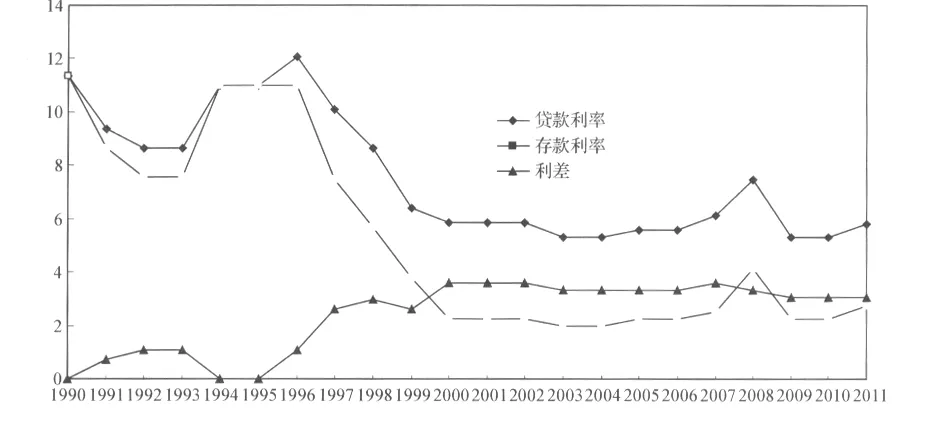

图2显示了我国1990—2011年1年期存贷款利率和利差,可以发现两点:第一,近十年来贷款利率处于历史较低水平。2000—2011年平均贷款利率为5.78%,而1990—1999年为9.78%,后者比前者高近70%。第二,2000年至今我国金融机构存贷款利差高于1990—1999年的水平,而且无论是信用宽松时期(2000—2004年)还是紧缩时期(2007—2008年)都是如此。总的来说,1998年以来我国的利率政策组合是低贷款利率和高存贷利差,如表1所示,这一政策组合对于抑制房价的上涨十分不利。

图2 一年期存贷款利率和利差(%)

表2进一步显示了1998—2010年我国房价、存贷款利率、贷款增长率和利差之间的关系。可以发现,虽然样本有限,但是贷款利率最低,存贷款利差最大的年份房价上涨率就越高,如2004年和2009年,贷款利率维持在5.31%的最低水平,存贷款利差在3.33%和3.06%的较高水平上,房价年上涨率分别为9.8%和9.1%。相反,贷款利率高,存贷款利差小的时期,房价上涨率较低,例如1998和1999年,贷款利率分别为8.64%和6.39%,存贷款利差分别为2.97%和2.61%,当时房价上涨率很小,甚至为负。简单的数据比较证明低贷款利率和高存贷款利差在一定程度上导致了房价的居高不下。

表2 房价与利率(%)

四、实证检验

(一)数据和模型的设定

上文从经验的角度分析了我国贷款利率、存贷款利差与房价的关系。对此还需要进一步的实证检验,因此本文选取了我国35个城市(4个直辖市、27个省会城市,以及大连、青岛、厦门和深圳4个城市)1999—2008年住房数据研究贷款利率、存贷款利差与房价之间的关系。根据购房人的效用模型可知,影响房价变动的主要变量包括:初始财富水平、存贷款利差、贷款利率、预期房价和当期房价之差,以及租金上涨率。由于缺乏家庭财富的指标,这里用人均GDP代替。存贷款利率差为5年期存款和贷款利率之差。贷款人借贷时考虑的是实际利率而不是名义利率,因此本文使用实际贷款利率,即5年期商业性住房贷款利率与同期GDP平减指数之差。参照况伟大(2010b)[17]的研究分为两种情况,预期房价和当期房价之差。第一,对于适应性预期,使用上一期的房价作为预期房价的代理变量。第二,对于理性预期,使用上一期和下一期的房价作为代理变量。为了解决单位根问题,用房价增长率代替房价水平值。房租使用居住消费价格指数。除了以上变量,还要加入两个控制变量,人口自然增长率和城市化率,其中城市化率用非农业人口占总人口的比重表示。人口自然增长率和城市化率的提高都会导致住房需求的增加,从而引起房价的上升。因此,如果购房人对房价的预期为适应性的,则房价波动模型为:

其中,下标i和t分别为城市i和时期t,hpit分别为房价上涨率,incomeit为人均GDP增长率,gapit为存贷款利率差,iit为实际贷款利率,popit为人口自然增长率,urbit为城市化率的变动,rentit为居住价格指数。如果购房人对房价有理性预期,则在模型中加入下一期的房价上涨率,因此理性预期模型为:

由于回归方程中含有滞后项,本文经济计量模型为动态面板模型。这类模型中的滞后因变量与误差项相关,传统的OLS、RE和FE等估计结果是有偏的,为此本文采用Arellano&Bond(1995)以及Blundell&Bond(1998)提出的系统GMM估计法。

(二)单位根检验

为了避免伪回归,需要对模型变量进行单位根检验。本文分别使用了IPS、Fisher-ADF和Fisher-PP三种检验方法。如表3所示,所有变量单位根检验结果都能在1%的水平上拒绝存在单位根。这表明,所有变量都符合方程的建模要求。

(三)实证结果

表3 变量的单位根检验

表4显示了在房价适应性预期与理性预期之下,我国35个城市房价的系统GMM模型回归结果。在模型中,我们剔除了回归结果不显著的变量,即人口自然增长率和租金上涨率。总的来看,模型中解释变量的符号与理论分析一致。Sargan检验结果表明,使用滞后项作为工具变量效果较好。AR (1)说明模型的差分误差项不存在序列相关问题。进一步分析可以发现以下两点:

第一,在所有模型中,存贷款利差和贷款利率的系数都十分显著,而且符号都与研究假说相符。所有模型的回归结果都显示存贷款利率差对房价有着显著的正面影响,其影响至少在10%的显著性水平上不为零。贷款利率对房价存在负面影响,且影响都至少在5%的显著性水平上不为零。进一步对比二者影响的大小可以发现,无论是适应性预期或是理性预期,存贷款利率差对房价的正面影响都要大于贷款利率的负面影响。具体来说,如果存贷款利差保持不变,则贷款利率提高1个百分点,只能引起房价下降0.02-0.08个百分点。相反,如果存贷款利差减少1个百分点,将引起房价下跌0.85-1.67个百分点。前者对房价的影响最多只有后者的1/10。这验证了上文的研究假说,即提高贷款利率对房价的影响没有降低存贷款利率来得显著。在存贷款利差不变的情况下,除非大幅提高贷款利率,才能引起房价的下跌。降低存贷款利差对于抑制房价有着事半功倍的效果。

第二,房价上涨具有自我持续的特点。无论是适应性预期模型或是理性预期模型都表明,当期房价的上涨会显著地引起下期房价的上涨。而且,这种影响很大,以估计效果最好的模型3为例,如果当期房价上涨10%,那么仅仅因为这个因素,如果下期不采取任何措施就会引起下期房价上涨5.7%。检验理性预期方程中hpi,t-1和hpi,t+1的系数可以发现在模型3和4中,hpi,t-1的系数始终大于hpi,t+1的系数。这说明购房人在购房时更多的是考虑过去的房价变动。这符合我国住房供求的特点,大多数人买房都存在“买涨不买跌”的现象,而且房价越是上涨,购房人越是害怕房价继续上涨,出现恐慌性购房,拉高房价的现象。

表4 我国35个城市房价GMM回归结果

五、结论

本文研究了我国利率对房价的影响。与以往研究不同,本文重点考察了贷款利率和存贷款利差与房价的关系。研究表明,我国1998年以来贷款利率持续走低和存贷款利差持续扩大对于房价的上涨有着明显的推动作用。在贷款利率下降的同时,存贷款利差不断扩大,激励金融机构增加对房地产等领域的贷款,从而进一步刺激了房价的上涨。本文发现,缩小存贷款利率差对房价产生的影响要远远大于提高贷款利率的影响。另外,模型回归还表明房价变化有着很强的惯性,而受未来房价影响较小。根据以上分析我们认为,要抑制房价过度上涨需要从两个方面采取措施:第一,在提高贷款利率的同时,缩小存贷款利率差;第二,坚持调控政策,打破房价上涨的预期。

[1]KEARL J R,MISHKIN,FREDERIC S.Illiquidity,the demand for residential housing,and monetary policy[J].The Journal of Finance,1977,32(5):1571-1586.

[2]KAU J B,DONALD C K.The theory of housing and interest rates[J].Journal of Financial and Quantitative Analysis,1980,15(4):833-847.

[3]HARRIS J C.The effect of real rates of interest on housing prices[J].Journal of Real Estate Finance and Economics,1989,2(1):47-60.

[4]DONGCHUL CHO.Interest rate,inflation,and housing price:with an emphasis on house price in Korea[R].NBER working papers,May,2004.

[5]IACOVIELLO MATTEO.House prices,borrowing constraints,and monetary policy in the business cycle[J].American Economic Review,2005,95(3):739-764.

[6]DEOKHO CHO,MA SEUNGRYU.Dynamic relationship between housing values and interest rates in the Korean housing market[J].Journal of Real Estate Finance and Economics,2006,32(1):169-184.

[7]DOLDE WALTER,TIRTIROGLU DOGAN.Housing price volatility changes and their effects[J].Real Estate Economics,2002,30(1):41-66.

[8]WONG TAK YUN JOE,HUI CHI MAN EDDIE,SEABROOKE WILLIAM.The impact of interest rates upon housing prices:an empirical study of Hong Kong's markets[J].Property Management,2003,21(2):153-170.

[9]FRATANTON I MICHAEL,SCHUH SCOTT.Monetary policy,housing,and heterogeneous regional markets[J].Journal of Money,Credit and Banking,2003,35(4):557-589.

[10]KIM DOH-KHU L,GOODMAN KENNETH A,KOZAR LAUREN M.Monetary policy and housing market:cointegration approach[J].Journal of Economics and Economic Education Research,2006,7(1):43-52.

[11]WHEATON WILLIAM C,NECHAYEV GLEB.The 1998—2005 housing bubble and the current correction:what's different this time?[J].The Journal of Real Estate Research,2008,30(1):1-26.

[12]袁志刚,樊潇彦.房地产市场理性泡沫分析[J].经济研究,2003(3).

[13]平新乔,陈敏彦.融资、地价与楼盘价格趋势[J].世界经济,2004(7).

[14]张涛,龚六堂,卜永祥.资产回报、住房按揭贷款与房地产均衡价格[J].金融研究,2006(2).

[15]梁云芳,高铁梅.中国房地产价格波动区域差异的实证分析[J].经济研究,2007(8).

[16]况伟大.利率对房价的影响[J].世界经济,2010(4).

[17]况伟大.预期投机与中国城市房价波动[J].经济研究,2010(9).

Low loan Interest Rate,High Deposit loan Interest Rate Spread,and House Price

In this article,the author studies the impact of loan interest rate,and deposit/loan interest rate spread on the house price.The study shows that the house price boom can be attributed to two factors:the persistent drop of the loan interest rate,and rise of the deposit/loan interest rate spread from 1998,because both will cause the boom of the real estate credit.And the author finds that the deposit/loan interest rate spread has much larger influence on the house price than the loan interest rate.In addition,the author finds the great inertia in the dynamics of the house price.According to this result,the author proposes two prescriptions for the soar of house price:heighten the loan interest rate and reduce the deposit/loan interest rate spread;hold on the stiff housing policy so as to undermine the ever-growing expectation of house price.

loan interest rate;deposit and loan interest rate spread;house price

MIAO Shi-guo

(Financial Research Division of Nanjing Branch,People's Bank of China,Nanjing 210004,China)

F830.5

A

1009-1505(2012)04-0048-07

(责任编辑何志刚)

2012-05-08

缪仕国,男,江苏南京人,中国人民银行南京分行金融研究处助理研究员,经济学博士,主要从事区域经济及宏观经济研究。