浅析服装企业生产管理中的成本管理*

2012-10-29范福军王进仓李建堂陈畅足

范福军,王进仓,李建堂,陈畅足

(1.华南农业大学艺术学院,广东 广州 510642; 2.中山市牛仔服装工程技术研究开发中心,广东 中山 528476)

1 前 言

我国是全球服装生产第一大国,同时也是服装消费大国。我国服装产业从竞争程度的角度分析,市场已经逐步进入完全竞争的状态,服装产业是我国最早进入市场经济的行业,此行业的发展政府基本不列入管辖范围,任由市场调控。近几年,服装企业作为劳动力密集型的传统产业,在全球金融危机之下,倍受融资困难、原料涨价、人工提升、税负偏重、外销动荡、内销不旺等多重压力,无论是品牌公司,还是制造工厂,都面临着生存和发展的巨大压力。外部环境越是恶劣,就越凸显出加强企业内部管理的重要,而作为集中体现利益平衡的成本,更是成为供求双方博弈的焦点。

从企业价值链角度分析,企业的生产经营过程是产品或服务价值的形成过程,同时也是成本费用的发生和形成的过程[1]。现今,很多企业在成本控制中,一味强调降低成本,而没有考虑到产品的竞争力,没有进行成本效益分析,没有将成本控制与企业的战略相结合。随着市场透明化程度的越来越高,可供企业在原材料采购上讨价还价的空间越来越小,如果企业片面的为了降低成本而忽视产品品质,或为了追求短期效益偷工减料、克扣人员薪酬,终将断送自己重新发展的契机[2]。

然而,这并不表示要减轻对成本控制的重视程度。要获得比同行业高的利润,要与竞争对手在价格方面一比高低,仅靠外部市场环境竞争己难敌对手,解决的方法之一就是从内部做起,发动全员加强成本管理和控制,从管理的每个细节消除浪费、降低成本,以提高企业经济效益。

2 成本与成本管理概况

2.1 成本的概念

成本是为取得物质资源所需付出的经济价值。企业为进行生产经营活动,购置各种生产资料而支付的价款和费用,形成购置成本或采购成本。随着生产经营活动的不断进行,这些成本就转化为生产成本和销售成本。

服装产品的成本是服装制作过程中耗费的生产资料、管理费用及支付给作业人员的劳动报酬等价值的货币表现。通常,高质量服装产品投入成本也高,反之,成本一般则较低[3]。

2.2 成本管理的概念

成本管理是在企业经营方针的指导下,贯彻执行减低成本或维持标准成本的目标,对各项成本进行预测、计划、控制、核算、分析和考核,采取减低成本的有效措施,制定成本开支范围,成本管理责任,监督和奖惩等规章制度的重要生产活动。

成本控制的过程是运用系统工程的原理对企业在生产经营过程中发生的各种耗费进行计算、调节和监督的过程,同时也是一个发现薄弱环节,挖掘内部潜力,寻找一切可能降低成本途径的过程。科学地组织实施成本控制,可以促进企业改善经营管理,转变经营机制,全面提高企业素质,使企业在市场竞争的环境下生存、发展和壮大。

3 成本控制在服装生产管理中的作用

服装企业作为社会经济的一部分,其成本管理制度与整个社会的经济管理密切相关,也是企业能在保证产品质量和功能前提下,以小成本获得更好收益的有效途径。成本管理是满足管理者在满足客户需求的前提下,在控制成本与降低成本的过程中所采取的一切手段,具有非常重要的地位[4]。

3.1 成本管理是企业抵抗内外压力的主要保障

企业在经营活动中,会不断受到同业竞争、政府课税和经济环境压力等威胁,也受到内部职工改善待遇和股东要求分红的压力夹击。降低成本可以提供企业价格竞争力,可以提高企业的安全边际率,使企业在经济萎缩时能继续保持活力,同时,也可以更有力量去提高产品质量、产品创新或者提高职工待遇和增加股利,也可以削减售价以扩大销量。

3.2 加强成本管理是企业增加盈利的根本途径

企业的产品成本和经济效益是紧密联系的,成本工作管理的好坏,直接左右着企业的经济效益。成本指标是一项综合性指标,反映企业生产经营活动的经济效益,也反映生产总消耗水平、生产水平、技术水平和管理水平[5]。

3.3 成本管理是企业内部管理的本质表征和核心内容

企业管理行为本质就是运用科学管理的方法来降低企业成本,提高经济效益。成本管理蕴含在企业管理的方方面面之中,企业管理的一切活动实际上也是成本活动。经营层面成本内部控制的重点在于有效地防范企业经营风险。通过对企业产品的有效评估,不断加强对薄弱环节控制,把成本风险消灭在萌芽之中。因此,成本管理反映了企业内部管理的核心内容。

3.4 成本是企业经营决策的重要依据

产品价格的制定,要体现价值规律的要求,符合产品的价值以及国家相关的价格政策和产品供求关系。商品的价值是以该产品的生产社会必要劳动时间为基础的,经营差的企业个人劳动成本高于社会平均成本,产品销售中,由于不能获得社会平均利润率而逐渐丧失竞争力。因此,在某种程度上,成本最低起到了鼓励先进,带动后进的作用,只有在提高物料利用率和劳动生产率,改进经营管理,才能降低成本,从而获得更多的利润,最终提高企业的经济效益。企业必须按照成本这个尺度从产品销售中得到补偿,才能维持简单再生产,否则,企业生产就会中断。由此可见,成本管理是企业经营决策的重要依据。

3.5 加强成本管理是控制各种劳动耗资的手段

成本是综合反映企业生产耗费和工作质量的一项经济指标,生产中的各种劳动耗费,都能在成本中得到直接或间接的反映。成本管理可以起到控制各种劳动、物资消耗的作用。企业发生的一切损失和浪费都可以在成本中得到反映,也可以通过相应的措施加以防范和纠正。在服装完全无序竞争的情况下,企业产品唯有物美价廉,才能在市场竞争中求得发展。成本管理是企业生产发展和增加利润的决定性因素,企业只有十分重视成本,运用成本管理,严格控制,才能真正保证企业高效有序运转。

4 服装企业成本管理主要内容

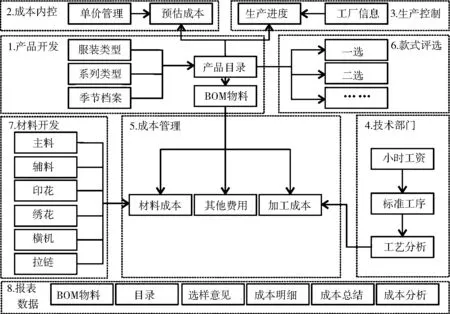

服装企业生产管理中的成本控制贯穿于产品从设计开发、原料采购、产品制作等等业务流程中,期间需要消耗人力、物力、财力等相关物资。比如缝制服装时,需要招聘员工,花费劳务费,采购面辅料时需要花费材料费,如果需要外包,需要支付外协作加工费等等。图1是服装企业成本管理涵盖的内容。

图1 服装企业成本管理涵盖的内容

5 服装企业生产管理成本控制

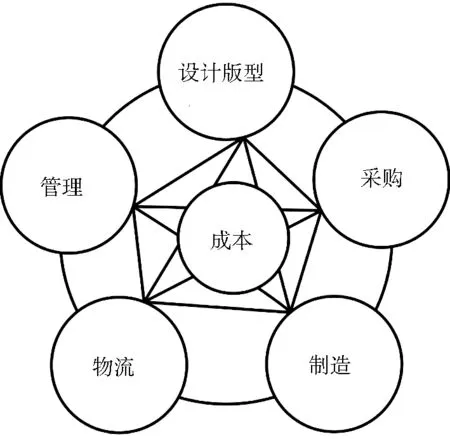

在传统渠道下,服装多品牌、同质化的程度非常明显,行业内外的恶性竞争使得服装行业利润空间被急剧压缩和扁平化。企业在生产过程中进行成本控制和管理更多需要考虑的是从管理、设计、采购、制造到物流等环节的流程优化和物料控制。图2为服装企业业务流程成本管理模型。

消除生产经营成本的常用手段就是从生产流程中减少非增值作业入手,可通过对作业与最终产品的联系,判断作业的增值性。一般企业的购货加工、装配等均为增值作业,而大部分的仓储、搬运、检验,以及供、产、销环节的等待与延误等,由于并末增加产出价值,为非增值作业,应减少直至消除。非增值作业的减少意味着无用劳资消耗的降低,以及增值作业效益的增加。

图2 业务流程成本管理

消除生产成本的另一个手段就是减少生产作业过程中耗费的资源,如减少购货作业耗费的人力物力。在确定作业效率高低时,可将本企业的作业与同行业类似作业进行比较,然后对其耗费的资源进行分析与控制,寻求提高作业效率的有效途径。可通过减少作业人数、降低作业时间、提高设备利用率等措施来减少资源消耗,提高作业效率,降低产品成本。

企业的整体成本与生产成本是相互作用的,有可能相互加强或相互对抗。如规模经济或学习效应可以强化企业在时机选择中的优势,纵向整合的成本优势也可能被生产能力利用不足所抵销。因此,企业还应重视分析两者之间的相互作用,以避免他们相互抵触,并充分利用两者相互加强的效果来获得持久竞争优势。

服装企业还可从软、硬件两方面进行成本控制,利用CAD/CAM、ERP等技术提高工效、节省面辅料; 设备更新可提高工效与产品质量; 合理的高工艺编制效率可提高工效和产品质量、节约人工; 创新面辅料和创意时尚文化设计可提高品牌知名度,提高附加值; 企业提高管理水平可进一步提高产品质量和降低成本; 企业实行非专业业务外包或租赁也可降低成本。

服装属于升级换代快捷的产品,产品的设计也就成为成本控制的关键点。对服装企业来说,研发技术部门对其他部门产生的成本具有重要影响,具有长期性和战略性。研发设计环节发生的成本费用虽然仅占全部成本的5%~10%,但是产品80%的成本却在设计环节就已经被确定了。设计师能够严控产前技术准备前期的价格控制成本,这一源头把控好,就能够以现有的产品市场价格倒推原始成本核算来达到控制执行的目的。

比如,研发技术部门中制版和排料两项工作与成本控制的关系最为密切,制版的周期直接决定出样衣的速度,也直接考验企业的盈利水平和接单能力。而排料则直接影响到面料的消耗和裁片的精确性,进而影响到缝制的质量。裁剪刀的余位根据排料图上各块纸样之间的空位和裁剪刀的宽度而定,如果裁剪刀活动的空间不足,会影响裁剪的准确性,但余位太多会导致布料的浪费。

6 结束语

综上,有效的成本控制关键还在于提高管理效率和生产效率。效率提高,生产相同数量的产品所需要的时间缩短,或者相同的时间减少员工数量,这样就能减少人力成本和其他的消耗,更重要的是在没有增加投入的情况下,扩大了产能,增加了产出,提高了企业的盈利能力。

成本控制的内容很多,能有效实施成本控制的手段也很多,但如果企业控制成本不分轻重,不加区分地都花大力气进行成本控制,往往达到的效果不一定好。抓住控制成本的主要方面,企业的成本计划一般就不会突破,成本控制的主要目标也就比较容易达到。

[1] 万志琴.中小服装企业品质管理的策略重构与对策[J].武汉科技学院学报,2006(3):51-55.

[2] 季晓芬,张颖.现代服装企业生产管理[M].杭州:浙江大学出版社,2005:5-9.

[3] 周华.加强服装制造企业的成本控制[J].当代经济,2010(7):16-17.

[4] 李正明,李国平.服装制造业的成本控制[J].中国乡镇企业会计,2011(9):37-38.

[5] 姜元华.无处不在的企业成本控制[J].物业管理,2010(4):56-59.