某天然气净化厂噪声治理的减排效益分析

2012-10-27李启彬

金 涛,李启彬,刘 丹

(西南交通大学环境科学与工程学院,四川成都610031)

某天然气净化厂位于城市规划区范围内,占地面积约7.4 hm2。该厂设计日处理含硫天然气400×104m3。具体工艺为集气站供给的原料天然气经过过滤分离单元,将天然气中夹带的绝大部分凝析油、游离水、固体杂质等分离出来。过滤后的天然气送至脱硫单元,采用甲基二乙醇胺在吸收塔内与天然气逆流接触进行脱硫,将天然气中的酸性组分、有机硫组分吸收分离,吸收后的废液经解吸后再次循环使用。脱硫后的天然气送至脱水单元,采用三甘醇作吸收溶剂与天然气逆流接触进行脱水,脱水后的天然气作为产品气出厂。从原料天然气中脱除的酸性气体进入硫磺回收单元,采用克劳斯方法,将酸性组分转化为液硫,再输送至硫磺成型单元,成为工业硫磺出厂。

目前该天然气净化厂厂区四周仍为农田,50 m外分布有部分散居农户。按照当地环境功能区划,该厂所在区域属于2类声环境功能区。根据《工业企业厂界环境噪声排放标准》(GB 12348-2008)之厂界环境噪声排放限值要求[1],该净化厂昼间、夜间厂界噪声排放限值分别为60 dB(A)和50 dB(A)。

由于该天然气净化厂拥有风机、尾气灼烧炉、空冷器、溶液泵、空气氮气站、空压机房、冷却塔、锅炉房、污水处理泵等噪声源,因而厂界噪声超标严重。超标的噪声不仅影响周围环境,同时按照正在实施的国务院《排污费征收使用管理条例》和《排污费征收标准管理办法》,该厂每年还需缴纳不菲的噪声超标排污费。为此,笔者在对该厂噪声源进行全面调查的基础上,针对性制定噪声治理方案,以减少缴纳的排污费,达到环境效益和经济效益的“双赢”。

1 噪声污染调查及应缴排污费计算

1.1 主要噪声源及源强调查

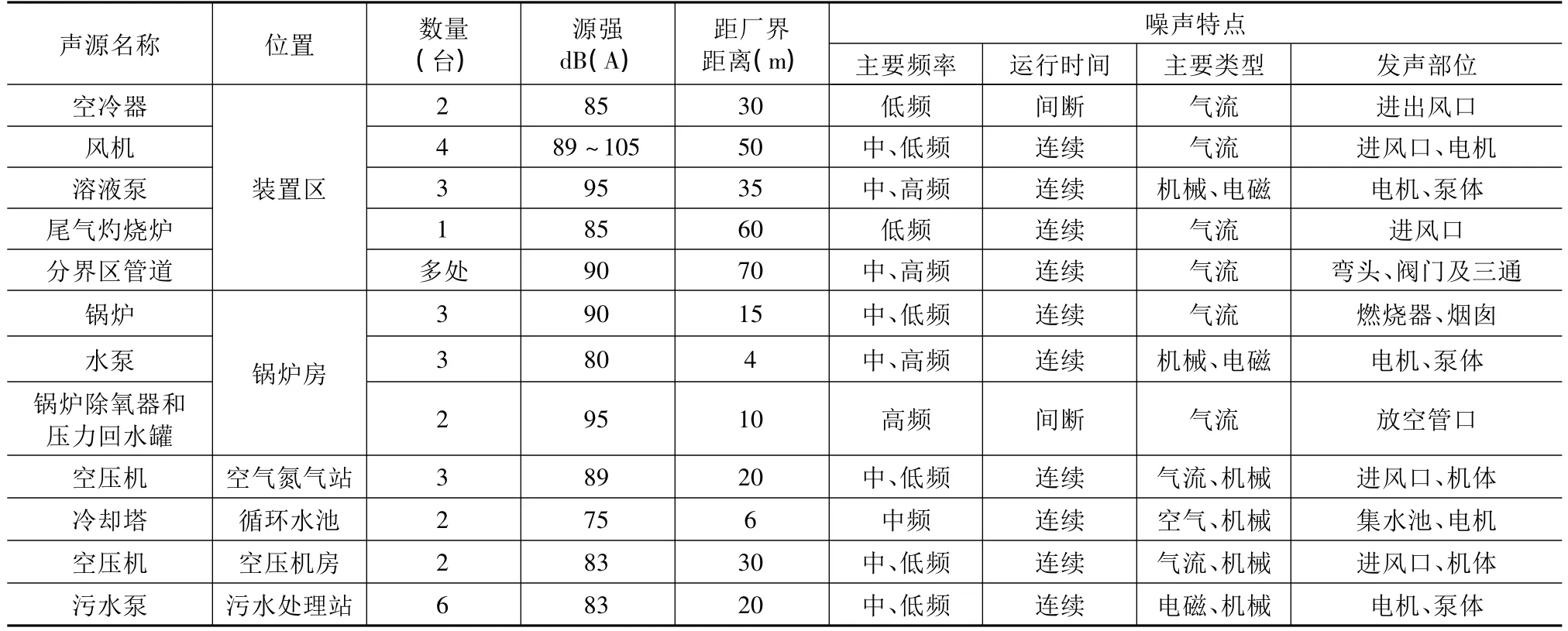

经现场调查,该天然气净化厂主要声源及噪声特点见表1。

表1 某天然气净化厂主要噪声源情况

从表1中可看出,该天然气净化厂噪声源多、分布范围广,声源与厂界距离较近。

1.2 厂界噪声超标情况

经现场监测,该天然气净化厂厂界各部位的昼间、夜间噪声超标情况及噪声来源见表2。从表中可看出,该厂昼间厂界噪声最大超标12.5 dB(A),夜间厂界噪声最大超标20.8 dB(A)。

表2 某天然气净化厂厂界噪声超标情况及噪声来源

1.3 应缴排污费计算

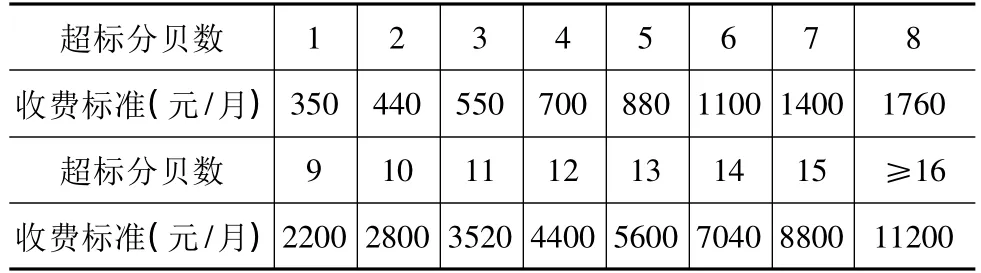

根据《排污费征收标准管理办法》“噪声超标排污费征收标准”,对排污者产生环境噪声超过国家规定的环境噪声排放标准,且干扰他人正常生活、工作和学习的,按照超标的分贝数征收噪声超标排污费。征收标准见表3。同时,该标准还明确了一个单位边界上有多处噪声超标,征收额应根据最高一处超标声级计算,当沿边界长度超过100 m有2处及2处以上噪声超标,则加1倍征收;昼、夜均超标的环境噪声,征收金额按本标准昼、夜分别计算,累计征收。

表3 噪声超标排污费征收标准

由于该天然气净化厂沿边界长度超过100 m有多处噪声超标,且昼、夜均超标,故据噪声超标排污费征收标准,该天然气净化厂每年应缴纳噪声超标排污费40.32万元。

2 主要声源噪声治理措施及费用

根据该净化厂主要声源的噪声特点和区域分布情况,按厂界噪声的超标情况采取分区全面治理的方式。

2.1 装置区噪声治理

2.1.1 空气冷却器

该净化厂安装有2台空冷器,其噪声具有频率低、声源位置高的特点,加之距厂界仅30 m,因而对装置区厂界噪声较大。由于空冷器噪声来源于上下平台的进出风口,故通过在下平台进风口安装微穿孔板消声器、上平台出风口安装吸隔声屏对其噪声进行治理,可降低空冷器噪声约10 dB(A)。据测算,进风口需安装直径0.65 m的微穿孔板消声器32个,出风口安装吸隔声屏40 m2,预计费用22.6万元。

2.1.2 风机

该净化厂4台风机均安装在装置区露天环境。其中一台风机未安装进风消声器,噪声源强达105 dB(A),其余3台已安装进风消声器的风机源强为89 dB(A)。为此,在进行风机噪声治理时,未装消声器的风机需先安装进风消声器,以减小气流噪声。由于风机处于露天环境,故考虑在4台风机上方安装一个组装式隔声房对风机噪声进行治理,隔声房配套吸声、消声和通风措施。该隔声房隔声量为20 dB(A)。隔声房和进风消声器预计费用为19.0万元。

2.1.3 溶液泵

溶液泵距装置区厂界35 m,噪声源强为95 dB(A),因而对厂界噪声产生的“贡献”较大。与风机一样,溶液泵也位于装置区露天环境。故在溶液泵噪声治理时,采取与风机噪声相同的治理方式,即安装组装式隔声房并同步采取吸声、消声和通风的综合治理措施。预计溶液泵噪声治理费用为17.8万元。

2.1.4 尾气灼烧炉

尾气灼烧炉距厂界60 m,其噪声源强为83 dB(A),对厂界噪声有一定影响。需在灼烧炉燃烧器进风口安装一消声器。考虑其噪声的低频性质,在此选用消声频带较宽、气流阻力较小、结构简单、造价较低、耐高温、不起尘的微穿孔板消声器[2]。该消声器长2.1 m,外径为1.1 m,可降噪20 dB(A),预计费用为2.6万元。

2.1.5 分界区管道

高速气流通过分界区管道三通、弯头和阀门时产生高达90 dB(A)的高频噪声,对厂界噪声有一定影响。采取包扎2 mm厚阻尼隔声板对天然气净化厂管道三通、弯头和阀门的气流噪声进行治理,其隔声量将达12 dB(A)。上述其治理费用约2.0万元。

对装置区噪声进行全面治理的费用为64.0万元。

2.2 锅炉房噪声治理

2.2.1 锅炉房

该厂锅炉房内安装有3台燃气锅炉,单台锅炉运行噪声为90 dB(A),锅炉烟囱噪声为85 dB(A),因其距厂界仅15 m,锅炉噪声通过未采取隔声措施的锅炉房对厂界造成影响。为此,需将锅炉房现有普通门窗更换为隔声门窗,上部窗体设计为折板式通风消声器以满足锅炉房进风和散热需要。同时在房内悬挂空间吸声体克服混响的影响。此外,在烟囱上安装消声器,避免锅炉燃烧噪声通过烟囱向外辐射。考虑到锅炉排烟的高温特点,该消声器选用微穿孔板消声器。该锅炉降噪治理费用为7.0万元。

2.2.2 锅炉房水泵

由于锅炉房附属水泵房距厂界仅有4 m,因而尽管水泵噪声仅80 dB(A),但仍对厂界噪声造成了很大影响。为此,将该泵房现有普通钢窗更换为双层隔声窗,并安装低噪声轴流式风机进行通风换气,出风口安装消声器。该泵房噪声治理费用为3.0万元。

2.2.3 锅炉除氧器和压力回水罐

锅炉除氧器和压力回水罐放空气流噪声源强约90 dB(A),故采用三级节流减压与小孔喷注复合式消声器对其噪声进行治理,该消声器降噪量为35 dB(A)。制作和安装费用为1.40万元。

对锅炉房噪声进行全面治理的费用为11.4万元。

2.3 空气氮气站噪声治理

空气氮气站安装有3台螺杆式空压机,噪声源强为89 dB(A),由于距厂界仅20 m,因而空压机噪声对厂界影响较大。治理时先将空气氮气站现有普通门窗更换为隔声门窗,同时在站内悬挂空间吸声体,并配套机械通风换气措施,进出风口均安装消声器。共需费用6.0万元。

2.4 冷却塔噪声治理

该厂设有2座冷却塔。冷却塔噪声主要包括集水池滴水声和冷却风扇(电机)噪声。因临近厂界布置,尽管冷却塔噪声源强仅75 dB(A),仍对厂界噪声影响较大。针对冷却塔集水池滴水噪声特点,采取在集水池上方安装不锈钢消声垫进行治理,此举可降低滴水噪声约10 dB(A)。而对冷却风扇(电机)噪声,是在冷却塔临近厂界侧安装隔声屏进行治理。该隔声屏高出冷却塔顶2.0 m以上,同时顶部向冷却塔内倾。此项治理措施费用为28.6万元。

2.5 空压机房噪声治理

该空压机房安装有2台空压机,噪声源强为83 dB(A),距厂界约30 m。治理时先进行隔声门窗改造,同时在房内悬挂空间吸声体,并配套机械通风换气措施,进出风口均安装消声器。共需费用3.6万元。

2.6 污水处理站噪声治理

污水处理站安装有6台污水泵,噪声源强约83 dB(A),距厂界约20 m。治理时在每台污水泵上安装一个隔声量20 dB(A)的隔声罩,费用约4.2万元。

3 噪声治理减排效益分析

根据前文提出的噪声治理措施和计算的治理费用,若一次性对该天然气净化厂噪声进行全面治理,所需费用为117.8万元。全面治理达标后,每年可免交40.32万元的噪声超标排污费。仅以节省的排污费计算,不到3年即可收回噪声治理投资,具有较好的经济效益。

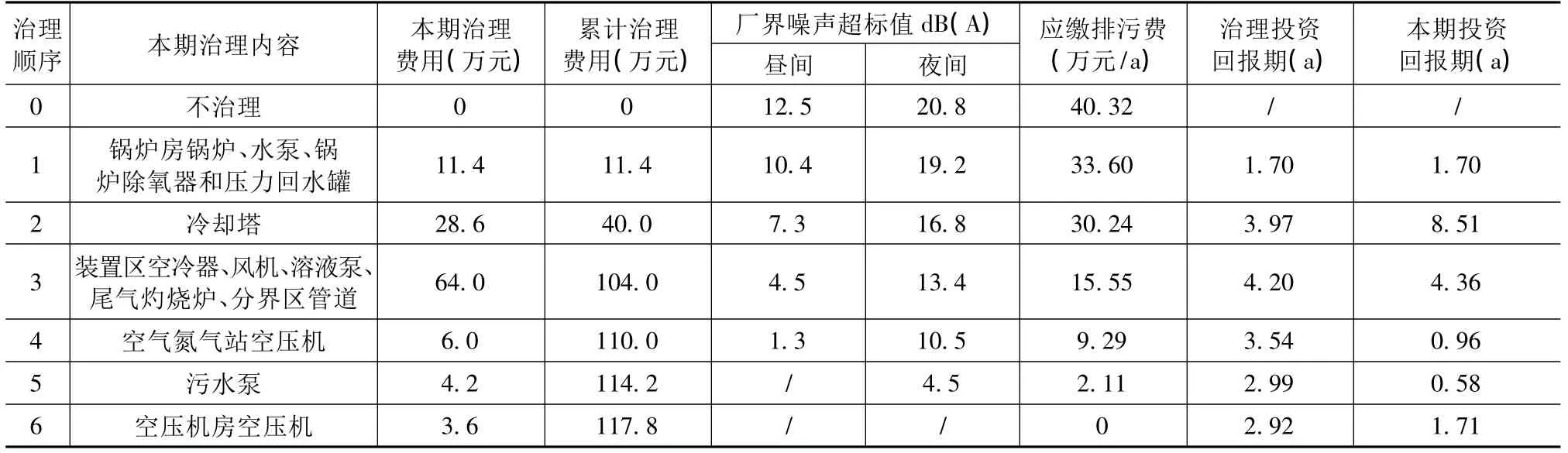

若考虑分期治理方式,由于现行的噪声超标排污费征收标准采取的是最高超标噪声取费原则,故在治理时必须遵循先治理最高超标厂界噪声,后治理较低超标厂界噪声的思路。据此,该净化厂分期治理厂界噪声的顺序见表4。

表4 厂界噪声分期治理顺序及减排效益

从表4可看出,实施分期治理后,随着治理投资的增加,应缴纳的噪声超标排污费会依次减少。从治理投资回报期看,进行一次性全面治理的投资回报期相对较小,宜优先选用。若投资有限,应首先对锅炉房噪声进行治理。而只有待锅炉房、冷却塔和装置区噪声治理完成后,治理投资的回报期才会逐渐缩短。

4 结束语

天然气净化厂噪声源多、分布范围广,厂界噪声超标严重,需缴纳高额的噪声超标排污费。对该厂噪声进行治理,会取得较好的投资回报效益,治理后应缴纳的噪声超标排污费随治理投资的增加而逐渐减少,并以一次性投资进行全面治理为最佳选择方案。

[1]GB12348-2008工业企业厂界环境噪声排放标准[S]

[2]马大猷.噪声与振动控制工程手册[M].北京:机械工业出版社,2002:491-492