公司股权投资下的契约治理——基于“中国移动”参股“浦发银行”的案例分析

2012-10-22王晓艳

白 默,王晓艳

(天津商业大学商学院,天津300134)

近年来,国内上市公司股权投资量和相对投资额均呈现递增趋势[1],且涌现出中国移动持股浦发银行、中国平安持股深发展等一系列在财经领域颇受关注的公司股权投资的案例,而国内大量的研究将基金、券商与法人投资者作为一个整体——机构投资者加以研究。实际上,不同类型的机构投资者其利益实现方式可能不尽相同。在现有的激励机制下,基金和券商经理可能过于追求短期收益[2],而公司法人之间交叉持股模式更可能通过建立长期业务往来、整合产业链和优势资源互补等途径实现投资收益。因此将公司交叉持股与券商和基金持股分开考察,关注法人交叉持股的投资目的、可能的收益实现途径以及对公司治理的影响等,可以为有效引导和规范交叉持股行为提供理论支撑和现实依据。

本文针对2010年中国移动有限公司(以下简称中国移动)以单边持股方式购买浦东发展银行股份(以下简称浦发银行)展开案例分析。这一产业资本和金融资本融合的交叉持股案例,不仅对证券市场产生了很大影响,而且引发了对上市公司产业链整合、多元化经营方式等实务问题的关注。本文拟剖析这一交叉持股案例的背景、动机,从契约管理视角对交叉持股现象背后的公司治理理念加以解析,并分析契约治理与公司所处行业竞争程度的关系。

1 案例概况

中国移动是国务院直属的大型国有企业,由国务院国资委履行出资人职责。它于1997年10月在香港上市(00941.HK)。中国移动及其子公司组成的集团(简称中国移动上市集团)是中国内地最大的移动通信服务供应商,拥有全球最多的移动用户和全球最大规模的移动通信网络。这次收购浦发银行股份的行为是由广东移动出面进行,广东移动是中国移动的全资子公司。

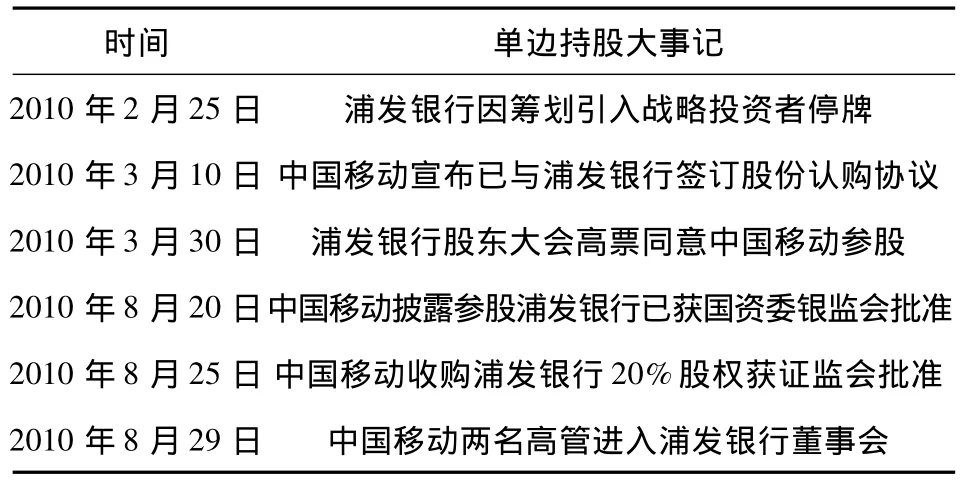

浦发银行(600000.SH)作为一家在沪市上市的股份制银行,上海国际集团合计持有浦发银行30.40%的股份,是第一大股东。2010年3月30日,浦发银行股东大会审议通过了向广东移动进行定向增发的方案。同年8月,该事项获得国资委、银监会和证监会批准,并且在浦发银行第二次临时股东大会上,中国移动提名的两位董事人选沙跃家、朱敏顺利进入浦发银行董事会。整个交叉持股交易的具体过程见表1所示。

表1 中国移动以单边持股方式购买浦发银行定向增发股份的交易过程

2 中国移动对浦发银行股权投资的目的

Temurshoev[3]认为,在财务和金融领域的文献中,“交叉持股”(cross-holding)涵盖了各种类型的股权关系。包括:金字塔型(pyramiding structure)、交互持股(mutual/reciprocal shareholdings)、单边持股(one-sided shareholdings)。中国移动通过下属子公司持股浦发银行股份,属于交叉持股中的单边持股类型。这种交叉持股方式更多表现为投资方寻求与被投资方展开合作,而非相互渗透影响。

从股权投资前后浦发银行股权结构的变动来看,交易前后浦发银行均不存在控股股东及实际控制人,本次定向增发也未导致公司控制权发生变化。发行完成后,上海国际集团合计持有浦发银行24.32%的股份,仍保持第一大股东地位。而中国移动持有本次发行后浦发银行20%的股份,成为公司第二大股东。

中国移动董事长王建宙在参股事项被国资委批准后强调:中国移动参与浦发银行定向增发,主要是为了大力发展移动支付业务,中国移动会向浦发董事会派驻两名非独立董事,但不会寻求增持浦发银行股份或者谋求控股权。公司未来会继续探索并购目标,但会集中在电信行业。

而浦发银行副董事长陈辛表示:浦发银行与中移动将在移动支付业务、移动银行卡业务、移动转账业务以及其他形式的移动金融及移动电子商务业务方面展开合作。根据协议,浦发银行和中国移动将在移动金融、移动电子商务以及客户、渠道、资源共享等方面深入合作。

从双方的公开声明来看,作为央企的中国移动选择参股浦发银行,目的在于获得开展移动支付业务所需要的资质,包括支付清算、账号管理、发行多功能存储卡和银行卡等,进而规避开展移动支付业务面对的政策风险。

3 股权投资下的契约治理

如果中国移动希望拓展移动支付业务,并非只有单边持股浦发银行一条路径。摩根士丹利公司在中国移动参股浦发银行后发布研究报告认为,即使中国移动持有20%的浦发银行的股份,其发展移动银行平台的前景也存在诸多不确定性,同时因为中国移动支付了巨额的现金用以购买浦发银行的股权,可能对公司未来的现金分红数额造成影响。摩根大通也发布报告指出,中国移动并不一定需要入股银行来实现发展移动支付系统的目的。简单的战略联盟,加上收入分享协议,亦可实现与银行合作。这些疑问值得认真思考。

从理论上进行分析,两个组织合作方式的极端是:纯粹的组织和纯粹的契约。前者的表现形式是一家公司兼并收购另一家公司。这种合作方式的优点在于可以取得被兼并公司的控制权,有助于兼并公司新战略的顺利实施。但是弊端也显而易见:首先,兼并收购需要巨额资金,这可能改变公司的资本结构,增加公司的资本成本;同时,有研究表明,如果公司规模扩大,组织内部经营领域多元化,可能导致代理成本的增加,公司的Tobin’s值会随之降低。[7]与纯粹的组织相对应的另一种极端合作模式是纯粹的契约。契约规定了在不同的状态下参与人可以采取的行动、如何分享由该行动而产生的收益以及签约人之间如何分担风险。如摩根大通的研究报告所言,中国移动可以与浦发银行签订收入分享协议,以契约的形式展开合作。这种合作方式的优点在于无需动用资金进行兼并收购,保持公司资本结构和现金流量的稳定性,但是弊端在于契约具有不完备性。我们知道,完备的契约需要详细界定各项条款,即详细约定合作双方在未来各种可能的环境下如何生产产品或提供服务,以预防机会主义行为,但是这样的契约显然不存在。

在中国移动参股浦发银行之前,2008年中国移动解决了RFID(射频识别)与SIM卡、移动终端相结合的关键技术难题,这样可以在不更换手机而只需更换SIM卡的情况下为客户提供基于非接触技术的移动电子商务服务。在中国移动相关技术研发投入较高的情况下,与浦发银行展开合作无疑面临着机会主义的风险。因为下游合作者(浦发银行)可能利用中国移动前期及未来投入高额研发经费、项目机会成本较高的情况,压低中国移动的分红比例,攫取合作收益。这种风险分摊效应会影响契约均衡。[4]因此,如何设计一个约束契约参与者机会主义行为的机制,是契约设计的关键。

浦发银行通过定向增发向中国移动发售股份,这种股权投资行为实际上要经过双方的协商并达成契约。从契约经济学的角度,公司治理就是一种“关系合同”,它给出了各个利益相关者之间的关系框架。[5]因此,如果这种定向增发方式形成的股权投资是作为利益相关者的一种谈判机制而存在,则其谈判结果可能外化为企业的治理结构[6],从而对被投资公司的生产经营过程产生影响,并最终影响公司价值。所以对于投资方中国移动而言,首先可能通过购入股票时与浦发银行达成契约关系,对浦发银行的公司治理产生影响,主要表现为参与被投资公司经营决策、约束被投资方经理人员的自利行为;其次,如果双方在移动支付业务展开合作,由于中国移动前期进行了大量的研发工作,所以熟悉该经营领域,与基金和券商等金融机构投资者相比,不需要花费额外的费用来搜集信息,信息不对称程度的降低有助于中国移动对浦发银行的行为进行更好的监管;再次,促进浦发银行的价值增值不仅有助于中国移动获取股权投资收益,还有助于其保障双方在移动支付业务领域高效顺畅的合作。因此,中国移动通过单边持股浦发银行股份,再辅以签订合作契约,兼具了组织和契约两种特性,是一种契约治理模式。

自Berle和Means提出公司所有权和控制权相分离的问题[7],引发了如何约束经理人员可能牺牲股东利益来谋求个人利益最大化的问题。此后,有关公司治理的研究一直集中在传统的代理问题上,即由于两权分离而导致的管理者与股东之间的代理问题。公司治理的目标也被认定为:使股东和经理人员的利益趋同成本最小化,使无法规避的经理人员利己行为最小化。[8]在美国,以公共福利基金为代表的机构投资者派出代表进入公司的董事会,对公司的经营策略提出意见,对经理人员的利己行为可能给公司带来的损失加以监管和约束,这成为当前美国公司解决代理成本问题的主要策略。[9]而由交叉持股关系形成的契约治理是另一种公司治理模式。与基金、券商等金融机构投资者监管被投资公司形成鲜明对比的是,由法人交叉持股形成的契约治理既可以避免由不完备契约引发的机会主义行为,提高合作双方的生产效率,又可以降低股东监管中的信息不对称问题,更有效地降低代理成本。

4 契约治理与行业竞争程度

虽然契约治理模式具备更有效地降低代理成本的条件,但是其真正的经济后果可能还受其他一些因素的影响。例如Lawrence以普遍存在交叉持股现象的日本公司为研究样本,实证发现高竞争行业的交叉持股公司业绩更高。[10-11]在日本,诸如汽车、家用电器等日本国内竞争企业较多的行业,其产品的国际竞争力普遍很强,但是竞争程度较低的行业,尽管也有较普遍的交叉持股情况,但是其产品的国际竞争力相对较弱。Ronald将其解释为交叉持股可以加速和深化由竞争引发的组织变革,而缺乏竞争的行业,交叉持股双方可能合谋偷懒(Cooperative Shirking)。[9]

值得注意的是,中国移动和浦发银行所处的行业均有较高的进入壁垒,行业竞争类型属于寡头垄断。那么处于这样行业的两家公司展开业务合作,很可能加剧行业的垄断程度。Dietzenbacher等以荷兰金融公司为研究样本[12],Amundsen和Bergman通过研究北欧能源市场中大型发电站之间交叉持股行为[13],都发现了交叉持股能够提高垄断价格,获取超额垄断利润。

我们希望上市公司交叉持股能够通过为公司治理方式带来制度变革,降低公司代理成本,提升公司价值;而非通过合谋获取垄断利润。因此,如何引入竞争机制、降低移动支付业务的进入壁垒、促使交叉持股公司通过改进公司治理水平来提升业绩,不仅关系到中国移动和浦发银行展开业务合作的利益实现方式,更可能影响到中国上市公司交叉持股整体的价值取向,应该引起监管部门的特别关注。

[1]白默,刘志远.交叉持股公司的“做大做强”与资本市场的泡沫化——基于创业板受益公司股价飙升的思考[J].上海金融,2009(12):40-43.

[2]Coffee J.Liquidity Versus Control:the Institutional Investor as Corporate Monitor[J].Columbia Law Review,1991(6):1277-1368.

[3]Temurshoev U.Interdependencies:Essays on Cross-Shareholdings,Social Networks,and Sectorial Linkages[D].Groningen:University of Groningen,2010.

[4]Coglianese C,Thomas J H,Keating E K,et al.The Role of Government in Corporate Governance[R].Working Paper,Harvard University,2004.

[5]费方域.什么是公司治理?[J]上海经济研究,1996(5):36-39.

[6]周鹏,张宏志.利益相关者间的谈判与企业治理结构[J].经济研究,2002(6):55-62.

[7]Berle A,Means G.The Modern Corporation and Private Property[M].New York:MacMillan,1932.

[8]Jensen M,Meckling W.Theory of the Firm:Managerial Behavior,Agency Costs,and Ownership Structure[J].Journal of Financial Economics,1976,3(4):305-360.

[9]Ronald J R,Roe M J.Understanding the Japanese Keiretsu:Overlaps Between Corporate Governance and Industrial Organization[J].The Yale Law Journal,1993(102):871 - 906.

[10]Lawrence R.Efficient or Exclusionist?The Import Behavior of Japanese Corporate Groups[J].Brookings Papers on Economic Activity,1991:311 -338.

[11]Lawrence R.Why is Foreign Direct Investment in Japan So Low?[R].Cambridge:Harvard University,1992.

[12]Dietzenbacher E,Smid B,Volkerink B.Horizontal Integration in the Dutch Financial Sector[J].International Journal of Industrial Organization,2000(8):1223-1242.

[13]Amundsen E S,Bergman L.Will Cross-ownership Reestablish Market Power in the Nordic Power Market?[J].Energy Journal,2002(2):73-95.