货币政策传导机制制度下货币政策与房价的关系

2012-10-21周光亮

周光亮

(临沂大学,山东 临沂 276005)

0 引言

货币政策传导机制是指由中央银行信号变化而产生的脉冲所引起的经济过程中各中介变量的连锁反应,并最终引起实际经济变量变化的途径。货币政策的传导机制及其效应问题是货币经济学中最复杂的问题之一,也是国外学者的现实研究热点。目前西方经济学界认为货币政策的传导途径是多样的,从金融机构的资产负债角度看一般认为有货币渠道和信用渠道两个主要途径,但对不同渠道的货币政策传导效果无论是理论研究还是实证分析都还存在较大分歧。

国外学者的研究大多以发达的金融市场为出发点,显然对我国的参考意义不大。自20世纪90年代中后期以来,尤其是随着东南亚金融危机的出现,我国连续实施了旨在防止危机影响的“稳健”货币政策,以期放松银根、启动经济,但实际效果却不甚理想。在此背景下,货币政策有效性成为理论界和有关部门密切关注的重要问题,其中货币政策的传导渠道日益受到学者的高度重视。本文将首先搭建以住房市场为载体的货币政策传导机制理论框架,随后构建VECM模型定量模拟货币政策传导结果。

1 理论框架

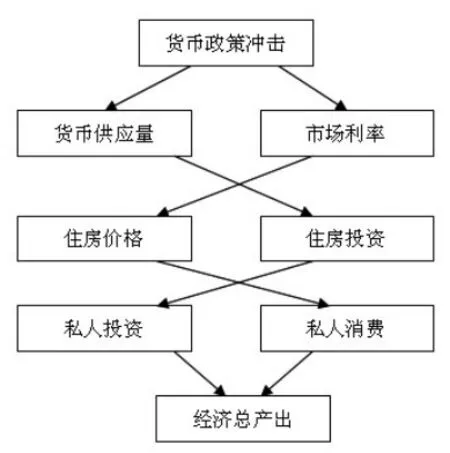

货币政策冲击首先影响到货币供给量和货币市场利率,然后对住房市场(以住房价格和住房投资两个主要变量进行刻画)产生影响,并进而影响到企业或家庭的投资与消费选择,最终作用于经济总产出。根据Maclennan等(2000)的观点,住房市场对货币政策传导有直接效应和间接效应。主要的直接效应即所谓的“收入效应”(或称“现金流效应”):紧缩的货币政策下,利率升高意味着所有负债都将上升。对于拥有住房抵押贷款债务的家庭或企业而言,这意味着考虑住房成本后的可支配收入下降,家庭和企业的消费和投资将受到负面冲击。直接效应如图中粗实线所示。需要说明的是,“收入效应”的作用效果一方面取决于浮动利率抵押贷款合约和可重新协定利率贷款合约比重,另一方面取决于家庭的存款率。所谓的间接效应是指货币政策必须通过房价和住房投资等住房市场变量的变动传导至实体经济,即住房市场作为一种载体,其在货币政策传导机制中发挥的作用主要通过两个阶段实现:第一阶段,货币政策将导致房价和住房投资的变动;第二阶段,房价和住房投资的变动通过各种不同的渠道影响到企业和家庭的投资与消费,作用于经济总产出,如图1所示。本研究重点关注住房市场对货币传导机制的间接效应以及私人消费对私人投资的反馈作用。

1.1 从货币政策到房价的传导

房地产业是资金密集型产业,其供给和需求均离不开金融的支持,因此货币政策对房价的波动有着极其重要的作用,特别是在以间接金融为主的中国,任何货币政策的变动,都可以通过银行信贷渠道影响房地产市场。从各国的房地产的发展规律来看,房地产业的发展速度与货币政策的松紧程度密切相关。适度宽松的货币政策,如调低房贷利率、扩大货币供应量、放松信贷控制等,能刺激房地产市场的投资和消费,带动房价上涨,促进市场繁荣。但是过度持续的放松货币政策会出现金融支持过度现象,导致房地产业投资过快、出现房地产投机现象,房价脱离基本面的过快增长导致泡沫经济,出现金融危机。20世纪70年代的日本泡沫经济、80年代的美国萧条经济、90年代的东南亚经济危机以及2007年美国次贷危机就是典型的实例。

另外,住房需求理论表明,紧缩的货币政策将对住房需求产生抑制作用并导致房价下降。一方面,从住房的投资品属性来看,利率升高意味着存款、政府债券等收益增加,将导致包括住房资产在内的其他资产投资吸引力相对下降,住房价格也将下降到各类资产之间无套利机会为止;另一方面,从住房的商品属性来看,利息成本是购买住房的主要成本,因此住房使用成本随抵押贷款利率升高而增加,并抑制住房需求。

图1 货币政策传导机制分析

1.2 从房价到货币政策目标的传导

房地产作为企业和居民的主要资产,其价格的波动能在较大程度上影响两者的经济行为,使得实体经济层面的投资和消费发生变化,最终影响到货币政策目标——产出及物价。这一传导过程主要通过以下途径实现:(1)tobin’Q效应渠道。(2)财富效应渠道。(3)资产负债表效应。(4)储蓄与租金效应。(5)信心效应。(6)拉动效应。其中(1)到(5)影响私人消费,(1)和(6)影响私人投资。具体分析可见(王松涛、刘洪玉,2009)。在此由于本文主要关心货币政策与房价之间的关系,因此关于货币政策传导机制理论不过多介绍。

2 模型、数据与实证研究结果

2.1 变量、样本的选择以及数据说明

由以上理论分析而知,要通过实证地考察房价和货币政策的关系,必须建立在如图1中的经济系统中,这个系统主要包括三个方面:

一是政府的宏观货币政策方面。其中货币供应量和市场利率是表征货币政策变动的主要方面。尽管从1996年开始我国正式将货币供应量M1作为货币政策中介目标,并将M0和M2作为观察目标,但是随着我国经济的的不断发展和金融创新步伐的加快,M1逐渐表现出来可控性不足的缺点,而M2的可控性相对较强,越来越多的研究倾向表明用M2代替M1作为货币政策的中介目标更加符合实际情况,其对经济变量的解释(预测)能力远远高于其他货币变量(盛松成,吴培新,2008)。因此本文也采用M2表示货币供应量。另外,由于我国的利率依旧是有管制的可浮动利率制度,并没有完全市场化。故在诸多利率变量中,对房价最具有影响力的利率变量为抵押贷款标准利率(rate),本文采取该变量作为利率变量。

二是实体经济层面。本文采取投资和消费作为这一经济层面的变量,一方面因为这两方面是扩大社会总产出的主要途径,另一方面也可能通过这两方面来检验房价在货币政策的传导过程中的财富效应和tobin’Q效应。本文分别采用房地产开发投资完成额(invest)以及全社会消费品零(cons)售额这两个指标来表示投资和消费变量。

三是货币政策目标层面。由于我国现阶段的货币政策目标是保证物价稳定,并以此促进经济增长。因此,本文选取CPI作为反映社会通货膨胀,物价稳定的指标。另外,由于GDP只有季度数据,考虑月度数据的可得性,因此采取工业经济增加值(gdp)来反映经济增长的情况。

另外,关于房价变量,采用目前比较统一的全国房屋销售价格指数(hp)来表示。本文采用2005年7月份到2010年12月份的月度时间序列数据作为样本。之所以选择此样本区间,一方面考虑数据的可得性,另一方面,随着我国最近房价的不断上涨以及货币政策的频繁变动,借此观察房价与货币政策的关系比较合理。所有数据均来源于国家统计局和中国人民银行网站。

在实证检验之前,将所有数据原始数据经过如下转化:(1)为提高数据的可比性,所有同比数据(房屋销售价格指数、消费价格指数)转化为环比指数;所有绝对数据(M2、房地产开发投资完成额、杀回消费品零售额、工业经济增加值)转化为环比指数;利率不变。(2)对所有数据进行自然对数转化以消除数据潜在的异方差性,同时也可反映出变量间的弹性。

2.2 平稳性及协整检验

在检验一组时间序列是否存在协整关系之前,应该先检验这些时间序列的非平稳性(单整性)及其单整阶数。因为根据协整检验规则,协整变量必须具有相同的单整阶数。本文采用ADF方法对所有变量进行单位根检验,以AIC值确定滞后阶数,发现其皆为非平稳时间序列,但其一阶差分皆在5%显著水平上拒绝单位根假设,即所有变量皆为一阶单整。

1987年Engle和Granger提出的协整理论及其方法,为非平稳序列的建模提供了另一种途径。虽然一些经济变量的本身是非平稳序列,但是,它们的线性组合却有可能是平稳序列。这种平稳的线性组合被称为协整方程,且可解释为变量之间的长期稳定的均衡关系。协整检验主要有两种方法:一种是Engel和Granger提出的两步法平稳性检验(基于回归的残差序列检验);另一种是Johansen协整检验(基于VAR模型回归系数的协整检验)。前者主要针对单方程而言;后者是一种进行多变量协整检验的较好的方法。本文在平稳性检验基础上,使用后者对变量进行协整检验。通过迹统计量来确定变量间的协整关系。所有变量的协整检验结果表示在5%显著水平上存在三个协整方程(检验结果表略)。此外,还将房价分别与三个层面变量进行协整检验,表明均存在协整方程,说明房价与三个层次变量均存在长期稳定的均衡关系。

2.3 基于VECM的分析讨论

(1)模型简介。根据Granger定理,一组具有协整关系的变量一定存在误差修正模型的形式。VECM的一般形式可表达为:

也可以表示为

其中ECMt-1是误差修正项,即分量之间的协整方程反映了被解释变量与解释变量之间的长期均衡关系,而整个VEC模型则反映了变量间长期均衡关系及变量滞后期的短期波动对当前变量的短期波动△Yt的影响。系数向量a反映变量之间的均衡关系偏离长期均衡状态时,将其调整到均衡状态的调整力度。因此VECM能用于考察经济系统中各变量之间的长期及短期关系。

(2)协整关系假设。我们考察Yt=(m2,rate,hp,invest,gdp,cons,cpi)这样的系统,通过对这七个变量组成的经济系统,来分析房价和货币政策之间的关系。

(3)脉冲响应分析。为了更好地刻画房价渠道中两个阶段的货币政策传导效率,本文应用脉冲响应分析进行进一步研究。其基本思想是分析模型中随机扰动项单位标准差冲击对各内生变量当前及未来的影响。本文选用不依赖于变量次序的广义脉冲。

图2反映了房价对货币政策的响应。从图中可以看出,两个货币政策变量均对房价指数产生较大的影响,符合经济理论:其中抵押贷款标准利率(rate)的冲击使得房价在短期内产生很微弱的正向效应而后逐渐转为负值,到第10个月达到负向最大,随后影响虽然减弱,但长期存在,基本维持的0.001%左右;货币供应量(m2)的一个标准差冲击的房价指数在3个月内达到正向最大,达到0.0015%左右,随后逐渐降低,但是均为正值,长期维持在大约0.001%左右。

图3反映的是经济实体对房价的响应,房价的上涨在短期内使得居民消费有一定程度的负向影响,在7个月时候达到最低,然后逐渐回升,长期内呈正向趋势;相比较而言,房价上涨对投资的影响不甚明确,一开始有负向影响,随后影响有正有负。整体而言,房价对实体消费和投资的影响不太明显。

图2 房价对货币政策变量的响应

图3 私人消费和投资对房价的响应

图4反映的是货币政策目标对房价的响应。由图可知,房价的上涨对产出(工业经济增加值)波定性比较大,但整体上讲均为正向效应,长期看来房价对产出的影响呈正向,但是不太明显。而房价对物价指数的影响始终为负,在第4个月达到负向最大值,滞后有所减弱,整体来讲,房价对通胀水平存在一定程度的负向影响。

图4 货币政策目标对房价的响应

(4)房价的方差分解

如图5,我们考察房价变动的方差分解。由图可知,造成房价波动的主要因素除了房价(hp)自身因素以外,相对较高的因素为私人消费(consume),所占比例为20%左右,货币供应量(m2)和利率(rate)所占比例均为10%左右,因此,我们可知,私人消费对房价的影响作用相对而言比较大,其次是货币政策指标的影响。此结论也符合经济意义,主导房价的主要因素为本身需求,其次才是宏观调控因素。故在实际调控过程中,对房价的控制首先要注意住房的需求,在刚性的住房需求下,货币政策变动对房价的影响效果可能收效会得不到臆想中的结果。只有在了解住房需求的情况下,对症下药,调控房价,防止房地产市场过度膨胀,才能使得房地产市场健康持续的发展下去。

3 结论

通过基于VECM的实证检验可以得出以下结论:

(1)从协整方程来看,房价与货币政策、实体经济、货币政策目标三个层面的变量均存在长期稳定的均衡关系。这是房价能在货币政策传导机制中发挥作用的基础。

(2)从房价的误差修正模型来看,房价短期波动分别打破与货币政策和通胀水平的长期均衡时,货币政策的房价传导系统均存在较强的反向的调整力度,但当偏离实体经济均衡时,系统调整机制不明显。这也证明了当房价脱离实体经济基本面上涨而产生泡沫时,经济系统无法自动回复到均衡,必须依靠政府的宏观调控。

(3)从脉冲响应分析来看,有三个方面结论。首先房价对货币政策变动总体较敏感,具体地说,M2及信贷规模的增加,虽然一开始有推高房价的作用,但之后可能是因为预期效应的存在,对房价都有一定程度的负向作用,因此两者应该不会是近几年房价过快增长的缘由。但值得注意的是,在实证中发现,市场化较高的短期利率对调控房价很有帮助,因此我国政府应积极推动利率市场化改革,并且可以逐步考虑将全国银行间短期市场利率作为货币政策的中介目标。因此传导过程的第一阶段效率整体较高,尤其是短期市场利率对房价的影响。其次,从实体经济变量投资与消费对房价的响应来看,房价对消费影响不明显,但对投资的影响较大,因此可推断,与投资相关的Tobin’Q效应渠道与资产负债表效应渠道的传导效率要高于其他渠道。再次,从货币政策目标对房价的响应来看,房价对产出并没有长期明显的影响,原因一方面可能是本文选用工业增加值而不是GDP数据,另一方面也可能是文中选用的是近几年房价数据,其增长过快,确实有脱离经济基本面之嫌,因此需要进一步检验。但分析表明,房价却能在一定程度上对物价(通胀)水平起到明显作用。所以,第二阶段传导中房价--投资--物价(通胀)渠道基本畅通,传导效率较高,其他渠道并不是十分畅通,尤其是对消费和产出的作用尚存在着一定程度的梗阻,需要进一步研究。

图5 房价变动的方差分解

综上所述,房价在货币传导机制中的作用较为显著,房价渠道的总体传导效率较高,房地产市场已成为货币政策传导的重要途径。因此,当前我国政府应高度重视房地产市场货币政策传导机制,促进货币市场、房地产市场及宏观经济三者协调稳定发展。在政策层面上,一方面在制定货币政策时,应充分考虑房价因素,如房价中包含的通货膨胀预期等,将房地产业纳入央行的重要的分析检测领域,并推进利率市场化改革,完善货币政策中介目标,以此加强货币政策对房地产市场及宏观经济调控的有效性;另一方面应根除当前房地产市场的制度缺陷,保持其持续健康发展,使房地产业迅速步入良性发展轨道,以发挥其加速推动宏观经济发展的作用。

[1]Bernanke B.S.,Blinder A.Credit,Money,and Aggregate Demand[J].American Economic Review,1988,78(2).

[2]Bernanke B.S.,Gertler M.Inside the Black Box:the Credit Channel of Monetary Transmission[J].Journal of Economic Perspectives,1995,9(4).

[3]Iacoviello M.House Prices and the Macro Economy in Europe:Results from a Structural VAR Analysis[C].ECB Working Paper Series,2000.

[4]Giuliodori M.The Role of House Prices in the Monetary Transmission Mechanism across European Countries[J].Scottish Journal of Poit ical Economy,2005,52(4).

[5]Elbourne A.The UK Housing Market and the Monetary Policy Transmission Mechanism:An SVAR Approach[J].Journal of Housing Eco nomics,2008,17(1).

[6]Iacoviello M.,Minetti R.The Credit Channel of Monetary Policy:Evidence from the Housing Market[J].Journal of Macroeconomics,2008,30(1).

[7]MaclennanD.,Muellbauer J.,Stephens M.Asymmetries in Housing and Financial Market Institutions and EMU[J].Oxford Review of Economy,2000,30(3).

[8]张涛、龚六堂、卜永祥.资产回报、住房按揭贷款与房地产均衡价格[J].金融研究,2006(2).

[9]王来福、郭峰.货币政策对房地产价格的动态影响研究--基于VAR模型的实证[J].财经问题研究,2007,(11).

[10]梁云芳、高铁梅、贺书平.房地产市场与国民经济协调发展的实证分析[J].中国社会科学,2006(3).

[11]盛松成、吴培新.中国货币政策的二元传导机制--“两中介目标,两调控对象”模式研究[J].经济研究,2008,(10).