基于投影寻踪模型的商业银行竞争力探析

2012-10-16吴丹姜法竹

吴丹,姜法竹

(黑龙江八一农垦大学经济管理学院,大庆163319)

金融是现代经济的核心,而商业银行又是金融的核心。商业银行是否安全和稳健发展,对于国家的经济发展和社会稳定具有非常重大的影响。在国际金融动荡和实体经济下滑、世界经济一体化的国际背景,以及外资银行机构的逐步进入和我国加入WTO、经济金融体制改革向纵向发展的国内背景下,国内各家商业银行面临的同业竞争压力越来越大。因此迫切需要构建一个科学合理并且完整的商业银行经营绩效评价体系,对我国商业银行经营绩效做出科学全面的评价,指导银行管理工作,提高我国商业银行的经营绩效,提升我国商业银行的核心竞争力。

为此,国内外学者对商业银行绩效评价开展了大量研究工作。普遍采用的方法有主成分分析方法、聚类分析技术、因子分析法等。[1]特别是随着人工智能学科的渗透,许多系统工程理论已相继引入商业银行绩效评价的研究当中,如层次分析法(AHP)、模糊综合评价法等。但层次分析法因受专家的知识和经验的影响,具有一定的人为性;模糊综合评判与综合评分法,由于缺乏系统评价的最优标准,常出现较大误差,甚至得出反常规结论。商业银行经营绩效评价问题实质是根据多个评价指标及其权重进行综合评判的问题,而综合评判的实质是对高维数据(多个评价指标值)的处理,即降低高维数据的维数。为此,采用投影寻踪方法实现其高维数据的降维过程。

投影寻踪是20世纪70年代初期出现的一类新的多元数据分析的数学方法[2]。投影寻踪模型把高维数据通过某种组合投影到低维空间,采用投影指标函数来衡量投影暴露某种结构的可能性大小,寻找最佳投影方向进而得到最优(即能够反映高维数据结构特征)的投影值,然后根据投影值来分析高维数据的结构特征。最佳投影方向即为各评价指标的权重,而最佳的投影值即为各企业的综合指标值,并且可以根据综合指标值对样本进行分类。因此,通过遗传算法优化的投影寻踪方法降低数据维数,将高维数据转化为一维子空间的综合投影指标值,对商业银行经营绩效进行评价排序,从而进一步提升我国商业银行的核心竞争力。

1 评价指标选择及样本数据

1.1 指标选择

商业银行经营绩效水平及管理水平的高低归根到底应体现在银行是否能可持续发展。强调全面、协调、可持续发展是构建财务综合评价体系的总体思路。通过盈利性、安全性、流动性、发展能力四个方面构建商业银行绩效评价指标,如表1 所示。

表1 商业银行绩效评价指标表Table 1 Commercial bank performance evaluation index table

1.2 样本数据

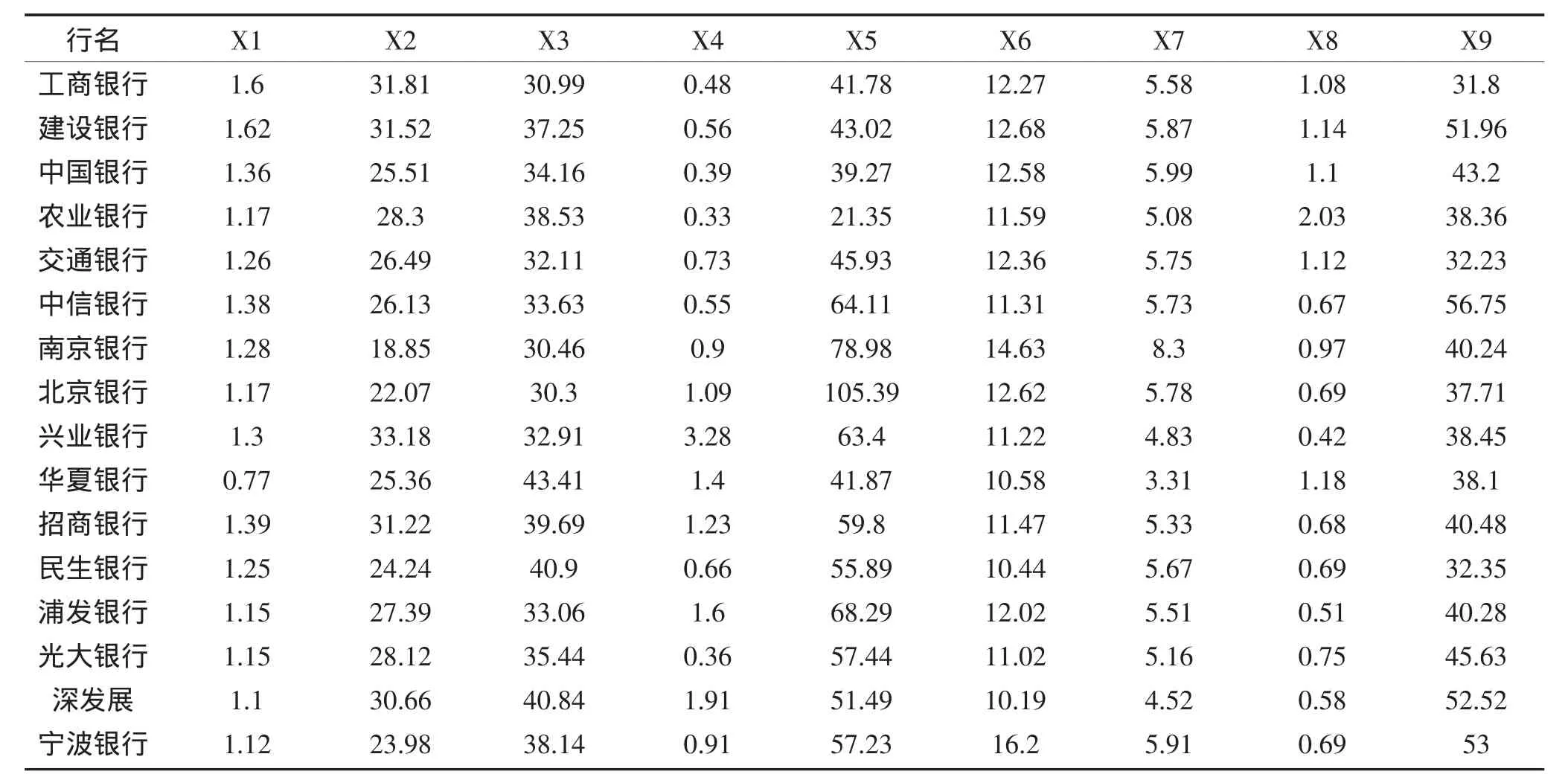

本文选择了我国16 家上市商业银行2010年的财务数据进行研究,其中包括中国银行、中国工商银行、中国农业银行、中国建设银行四家原国有商业银行和交通银行、中信银行、南京银行、北京银行、兴业银行、华夏银行、招商银行、民生银行、浦发银行、光大银行、深发展、宁波银行股份制商业银行。具体的指标数据见表2 所示:

表2 商业银行绩效评价样本数据Table 2 Commercial bank performance evaluation sample data

续表2 商业银行绩效评价样本数据Continued Table 2 Commercial bank performance evaluation sample data

2 商业银行绩效评价模型构建

2.1 样本评价指标集的归一化处理

设各指标集的样本集{x*(i,j)|i=1,2,Λ,n;j=1,2,Λ,p},其中,x*(i,j)为第i 个样本的第j 个指标值,n,p分别为样本的个数和指标的数目。为消除各指标不同量纲的影响和统一各指标值的变化范围,可以采用下式进行极值归一化处理:

其中,xmax,xmin分别为第j 个指标的最大值和最小值,x(i,j)为指标特征值归一化的序列。

2.2 构造投影指标函数Q(a)

投影寻踪方法就是把p 维数据{x*(i,j)|i=1,2,Λ,n;j=1,2,Λ,p}综合成以 a={a(1),a(2),a(3),Λ,a(p)}为投影方向的一维投影值

然后,根据{z(i)|i=1,2,Λ,n)的一维散布图进行分类。式(3)中a 为单位长度向量。综合投影指标值时,要求投影值z(i)的散布特征应为:局部投影点尽可能密集,最好凝聚成若干点团,而在整体上投影点团之间尽可能散开。因此,投影指标函数可以表达成:Q

其中,SZ为投影值 z(i)的标准差,DZ 为投影值 z(i)的局部密度,即:

其中,E(z)为序列{z(i)|i=1,2,Λ,n}的平均值;R为局部密度的窗口半径,它的选取既要使包含在窗口内的投影点的个数不太少,避免滑动平均值偏差太大,又不能使它随着n 增大太多,R 可以根据试验来确定,一般取R=0.1SZ;r(i,j)表示样本之间的距离,r(i,j)=|Z(i)-Z(j)|;u(t)为一单位阶跃函数,当 t≥0时其值为1,当t<0 时其值为0。

2.3 优化投影指标函数

当各指标值的集合给定时,投影指标函数Q(a)只随着投影方向a 的变化而变化。不同的投影方向反映不同的数据结构特征,最佳投影方向就是最大可能暴露高维数据某类结构特征的投影方向,因此可以通过求解投影指标函数最大化问题来估计最佳投影方向

这是一个以{a(j)|j=1,2,Λ p}为优化变量的复杂非线性优化问题,用传统的优化处理方法比较难。因此,本文应用模拟生物优胜劣汰与群体内部染色体信息交换机制的基于实数编码的加速遗传算法来解决其高维全局寻优问题。

2.4 分类(优序排列)及评价

把由步骤3 求得的最佳投影方向a*代入式(3)后可得到各样本点的投影值z*(i)。将z*(i)与z*(j)进行比较,二者越接近,表示样本i 与j 越趋向于分为同一类;若按z*(i)值从大到小排序,则可以将样本从优到劣进行排序。通过以上分析可以看出,投影寻踪模型是一种由样本数据直接驱动的探索性数据分析模型特别适合于分析处理非线性、非正态高维数据,且不受样本数量的限制[3]。

2.4.1 综合指标评价

采用Matlab7.0 编程处理,建立商业银行绩效评价标准的数学模型。利用加速遗传算法,选定父代初始种群规模n 为400、交叉概率pc 为0.8、变异概率pm 为0.8,优秀个体数目选定为20,a=0.05,加速次数为20,得出最佳的投影方向为a*=(0.183 2 0.258 8 0.335 7 0.024 7 0.199 7 0.007 3 0.266 2 0.361 8 0.314 2 0.196 3 0.091 3 0.099 3 0.262 5 0.366 9 0.175 0 0.261 8 0.293 9 )。即a 取以上数值时,财务指标能最大限度地反映商业银行的绩效,最佳投影方向的经济意义就是各个指标的最佳权重。将上面得到的最佳投影方向代入式(3),得到投影值为:z*(i)=(1.247 3 1.675 4 1.576 6 1.170 9 1.244 2 1.801 2 1.733 5 1.335 5 2.055 0 1.418 9 1.875 3 1.902 5 1.947 0 1.846 0 1.687 2 2.106 0)。Z 值即是各商业银行在绩效评价中的最终得分,Z 值越大,商业银行的绩效越好。由此可见,从综合效益排名顺序来看,国有商业银行都位于其他一般商业银行之后,一般商业银行遥遥领先,充分体现了一般商业银行的发展态势很好[4]。从综合排名看,国有商业银行综合实力落后于一般商业银行。

2.4.2 分项指标评价

投影寻踪方法适合于多个评价指标值的处理,但并不排除其对低维数据的适用性。为对14 家商业银行作更深入分析,采用以上方法,对其二级指标进行评价。采用Matlab7.0 编程处理,计算结果如下:

赢利性评价:最大投影指标值为0.3013,各个变量的最佳投影方向a*=(0.481 1 0.169 9 0.604 2 0.427 40.438 0),各银行的投影值z*(j)=(0.783 4 1.097 9 0.692 9 0.717 7 0.637 4 0.839 8 0.679 0 0.812 7 1.236 7 0.943 4 1.261 1 1.051 9 0.872 2 0.754 3 1.198 6 0.891 3)从盈利能力综合得分来看,国有商业银行的得分除了建设银行处于中等偏前外,其他均低于一般商业银行。盈利能力是综合了资产收益率、平均资本利率、成本收入比、每股收益和人均净利,我们从原始资料中可以看出国有商业银行的人均利润大大低于股份制商业银行,而在其他方面已经得到了很大发展,国有商业银行资产规模较大,净利润绝对值大,但人员冗余导致了人均利润率水平低下。

安全性评价:各个变量的最佳投影方向a*=(0.749 90.110 00.652 4),各银行的投影值z*(j)=(0.461 5 0.501 7 0.502 3 0.213 7 0.462 6 0.538 3 0.850 4 0.689 0 0.814 4 0.172 9 0.542 5 0.414 6 0.784 3 0.434 3 0.451 3 1.138 6)。在这一指标上国有商业银行的排名处于中等偏后,国有商业银行的不良贷款率明显高于一般商业银行。虽然国有商业银行近几年实施有力措施使不良贷款率每年都有下降,但不良贷款率一直居高是国有商业银行改革中的难点,一般商业银行的不良贷款率基本上都保持在10%以下。国有商业银行的资本充足率也低于股份制银行的平均水平,国有商业银行的资本充足基本是国家的政策性扶持和资金的直接注入。由此可见一般商业银行的资产质量要优于国有商业银行。

流动性评价:各个变量的最佳投影方向a*=(0.389 50.493 90.777 4),各银行的投影值z*(j)=(0.281 9 0.619 8 0.720 3 0.102 4 0.475 8 0.978 1 0.651 2 0.356 8 0.796 1 0.525 3 0.670 1 0.590 4 0.548 4 0.712 7 0.839 9 1.402 6)。除中国银行和建设银行的的流动性综合得分较高外,其他国有银行的流动性又明显低于一般商业银行的水平,因此国有商业银行的流动性过剩问题更加突出。究其原因,一是近年来国家加大了对国有商业银行不良贷款的剥离与核销力度,不良贷款的剥离与核销会使国有商业银行资产负债结构发生调整,贷款余额下降,但并不影响负债方存款余额,因此存贷差额会相应扩大。其次,受风险管理意识提高、资本充足率约束等因素影响,国有商业银行购买债券的激励进一步增强。而银行购买企业新发行的债券,在存款增加的同时,贷款以外的资产也在扩张,从而引起存贷差扩大。

发展能力评价:各个变量的最佳投影方向a*=(0.415 6 0.590 4 0.233 3 0.253 4 0.584 4 0.136 2),各银行的投影值z*(j)=(0.860 00.845 5 1.251 4 0.948 3 0.928 2 0.930 5 1.444 9 0.752 0 1.111 8 1.071 1 0.988 6 1.208 3 1.148 8 1.301 9 0.473 6 1.335 7)。与盈利能力综合排名类似,国有商业银行的得分除了建设银行处于中等偏前外,其他均低于一般商业银行。对单个指标进行具体分析,国有银行的手续费和佣金净收入占比指标表现良好,而手续费和佣金净收入增长率明显低于一般商业银行。原因可归结为一般商业银行的业务体系不如国有商业银行健全,但在业务流程上,一般商业银行却显得更加灵活和富有效率。同时,鉴于国有商业银行在传统业务上的优势明显,一般商业银行往往有更大的积极性去进行业务创新,到目前为止也取得了不错的成绩。

3 结论

通过以上分析,可以得出以下几点结论:首先,国有银行拥有较强的综合竞争力,一方面由于国有企业股份制改革的成功。四大行通过在股票市场公开发行,为他们各自带来了过百亿的融资规模,使其拥有多层次的融资平台,使得资本充足率和核心资本水平带来了大规模的提升,从而改善了资本结构,提升了各自的实力和规模效率。其次是央行强大的支持。每年国有企业由于产业结构调整和经济方针改变等因素,产生了不同程度的亏损,从而造成国有商业银行比一般商业银行“特殊”的呆账坏账比例更大,使其蒙受了巨额损失。由于我国的特殊体制,每年央行都会给国有商业银行强有力的信贷支持,这样可以使他们承担较小的信用风险,这是令一般商业银行望尘莫及的。

但国有商业性银行这种特殊的身份,也使其存在很多问题,比如:分行的设置是以行政区域划分,不利于提高资金的使用效率;银行的超额贷款,加大了信贷风险;信贷约束不强,使得贷款质量不高;银行内部结构存在问题,管理机构过于庞大,人员众多经营效率低下等等。另外,国有商业银行主要资本来源是实收资本,使得盈利规模较小,未分配利润与资本总额比例平均仅为3%,而一般商业银行则达到20%以上,而人均创利额更是不到一般商业银行的3%[5]这就是为什么国有商业银行在综合竞争力增长方面远远落后于一般商业银行的主要原因。

因此,对进一步提高国有商业银行和一般商业银行的经营绩效水平提出以下建议:

与一般商业银行相比,国有商业银行最大的问题是缺乏活力,所以最重要的是加强制度的改革。首先是现阶段国有商业银行应该调整公司治理结构使其符合市场经济要求。其次是通过加强内部管理与外部监督相结合的方式,从根本上解决管理效率低下的问题。再次是积极拓宽业务范围,加快金融产品、金融服务上的创新速度[6]。同时与国际接轨,学习国外先进的发展理念,以此来提高自身的综合竞争力。

对一般商业银行而言,首先是对自身在市场中有一个准确的定位,并且要明确自身特色办出自己的特点。其次是加强风险管理方面的力度,通过增加中间业务和风险预警系统来增强自身的信贷资产运行质量。再次是建立健全公司治理结构和内控制度,提高公司的管理水平。大力拓展自己的业务范围,走多元化道路,从而提高自身的综合竞争力。

[1] Hotelling H.Analysis of a Complex of Statistical Variab1es into Principal Componments [J].Journal of Educational Psychology,1933(10):25-26.

[2] FRIEDMAN J H,TUKEY J W.A Projection Pursuit Algorithm for Ex-ploratory Data Analysis[J].IEEE.Trans.Compute,1974(23):881-889.

[3] 付强,赵小勇.投影寻踪模型原理及其应用[M].科学出版社,2006.

[4] 高速钢,贾振辉,姜法竹.基于约束理论的产品组合决策实证研究[J]. 黑龙江八一农垦大学学报,2011,23(5):108-112.

[5] 周道许.金融全球化下的金融安全[M].中国金融出版社,2001.

[6] 齐靓靓.提升我国商业银行核心竞争力的对策[J].商场现代化,2009,21(1):10-15.