复合实物期权方法在风电项目投资决策中的应用

2012-10-16韩仁德

韩仁德

(国华能源投资有限公司,北京 100007)

2005年以来,随着风力发电机组技术进步,风力发电项目在中国国内取得快速、规模化发展,成为日益枯竭的传统化石能源的重要补充,担当着可再生能源最重的角色。风力发电的基本原理是通过风力发电机组吸收自然界风力资源,并将其转化机械能、电能,可见,风电项目投资是一种典型自然资源项目的开发,具有投资额大、不可逆性,投资回收周期长,未来收益不确性大等特点,从而导致对其投资价值的评价变得越来越来困难。目前,风电项目评价中一般采取传统的项目投资评价与决策方法——现金流贴现(DCF)方法,即依据《建设项目经济评价方法与参数(第3版)》建立财务评价模型,计算出项目净现值(NPV)、内部收益率(IRR)、投资回收期(PP)等指标,并以此作为投资决策的依据。尽管DCF分析方法考虑了资本的时间价值,但是其所蕴含基本前提条件(未来现金流的确定性、投资的可逆性、决策刚性以及将“不确性”(Uncertainty)视同为“风险”(Risk)与现实中的投资机会特性不相吻合,决定了DCF分析方法忽视了投资的不可逆性和沉没成本,无法量化投资机会的延迟性价值以及无法量化投资机会的不确定性价值,即项目投资机会中战略经营的柔性价值。正是由于传统投资决策方法在实践运用存在的缺陷,Myers(1977年)最早将这种不可逆的项目投资机会称为“实物期权”(Real Option),从此引发了实物期权投资决策方法的广泛讨论[1]。早期的实物期权研究便多以自然资源开发投资为应用背景,Brennan和Schwartz(1985年)首先将实物期权方法应用于自然资源投资评价中,使用期权的方法定义了矿石挖掘项目最优化战略[2]。Trigeorgis、Lenos和 Mason(1987 年)借鉴决策树分析模式,进一步将离散时间型实物期权分析框架应用于石油开发项目中[3]。国内学者王文平和杨洪平(2008年)分析了风力发电项目投资的特点,提出了在风力发电项目投资决策中引入实物期权的基本思路,并结合具体事例运用期权定价模型B-S(Black-Scholes)公式进行计算。刘敏和吴复立(2009年)在对国内风电投资环境进行分析的基础上,运用实物期权方法建立了考虑决策灵活性的风电项目评估模型,考虑了风机上网电价的不确定性、风电场投资及运行成本、投资政策以及投资时机等因素的影响[4]。朱磊等(2010年)运用期权博弈的思想,针对国内风电特许权经营机制,在考虑引入碳排放交易机制情况下,通过建立模型讨论风电投资竞价机制对投资者的竞价产生的影响、以及投资者如何确定自己的最优投标价格。以上这些学者关于风电项目投资决策中实物期权研究,主要集中于风电项目投资机会中单个实物期权的模型和应用研究,而现实中风电项目开发具有多阶段性、多期性以及可利用的资源(风资源和电网资源)唯一性和占优性等特点,决定了风电项目投资机会包含了多个期权(即复合实物期权),各个期权相互关联的,而且项目投资机会的价值不能等于各个期权价值的简单相加[5]。本文将从风电项目分期投资开发中复合实物期权特性分析着手,结合具体风电项目计算实例,运用复合实物期权二叉树定价模型进行计算,并同传统的DCF方法进行投资决策比较分析。

1 风电项目投资机会复合实物期权特性

1.1 复合实物期权

随着实物期权方法深入的探讨及项目投资评价与决策的实际发展,Myers(1987 年)、Mason&Merton(1985年)、Trigeorgis&Mason(1987年)、Trigeorgis(1988年)逐渐发现蕴含在投资项目中的经营灵活性和战略价值实际上大多数是以多个实物期权或实物期权组合的价值体现的[6]。Pennings&Lint(2000年)研究了存在于同一个投资项目中多个实物期权的相互作用,强调在同一个投资项目中的多个实物期权不能被单独估值[7]。Rainer Brosch(2001年)在研究实物期权组合特性的基础上,对实物期权之间的复合关系进行了定义和分类[8]。国内学者樊宏社(2006年)对复合实物期权进行了分类,并建立了相应的定价模型;扈文秀等(2007年)对具有多个标的变量和多个不确定性来源的因果复合实物期权的定价方法和模型进行了探讨[9]。

结合国内外学者相关研究发现,对于多个实物期权的投资项目,后一个期权是在前一个期权的基础上产生的;各个期权均是相关的,后续期权的存在会有效地提高前面期权标的资产价值,另外,前面一个实物期权的执行可能会改变标的资产(如扩展或收缩),从而改变后续期权的价值,其价值构成了一个相互影响的价值链。由于存在这样的因果关系,也就不能对各个期权进行独立的评估和价值简单的相加,而应把它们看作一个复合期权,即期权的期权[10-11]。

1.2 风电项目投资机会复合实物期权特性

风电项目投资除了具有一般自然资源项目开发投资额大、不可逆性,投资回收周期长,未来收益不确定性大,还具有以下特点。

1)多阶段性。一个独立的风电项目投资一般要经历风资源现场勘测、初步选址与风资源评估、可行性研究、项目建设和生产运营等多个阶段。风电项目投资决策每一阶段的信息均是不完全的和不对称的,是一个有序渐进的决策过程,决定了每一个阶段隐含有不同的选择的权利即期权,例如,在风资源现场勘测、初步选址与风资源评估、可行性研究等阶段具有放弃期权、延迟期权,在项目建设阶段和生产运营等阶段具有延迟期权和扩展期权。

2)多期性。根据项目所在地政府发展规划和电网接入系统容量大小与建设情况,以及国内风电项目审批权限(装机容量5万kW由地方政府核准审批),国内风电项目一般分期有序滚动开发,这样为项目投资者赋予了项目扩张的权利即扩展期权。

3)占优性。众所周知,地球上可供开发的风力资源和电网可以接纳的风电容量均是有限的,对于在一定时间(2~3a内)范围内某个特定区域可供开发风电项目也是有限的。所以首期项目投资开发决策具有较强的市场先发效应即占优性,抢先占领该区域风资源和电网资源,以获得后续项目分期滚动开发的权利。风电项目投资决策的各个时期、各个阶段既相互独立,又具有连续、相关性,前期投资的顺利实施是后续阶段投资的必要条件,而后续投资的存在会影响前期投资的价值;在每一阶段投资完成之后,投资者都拥有一段时间重新决策是否继续投资,若项目运行顺利且市场良好就继续投资,反之则停止投资以避免损失。由此可见,风电项目投资机会具有较强的复合实物期权特性。当然,不同的风电项目拥有不同种类的复合实物期权。

2 复合实物期权价二叉树定价模型

2.1 二叉树期权定价模型基本原理

1979年,JohnCox、StephenRoss和MarkRubinstein等学者提出了利用二叉树对期权定价的理论。二叉树模型根据标的资产价值的波动情况,确定标的资产价值在单位时间内上涨和下跌的幅度,建立相应的标的资产变化树形图,最后通过树形图倒推,计算期权c的价值。如图1所示,在二叉树模型中,标的资产价值S的运动是离散的,假定在每一个时间间隔△t后资产价格只有2种运动的可能,资产的价值要么以概率p上涨到Su,要么以概率1-p下降到Sd。时间为2△t后,资产价格就有3种可能:Su2、Sud、Sd2,同理可以推出n个△t后的资产价格[12]。

图1 标的资产价值变化两期二叉树树形图Fig.1 Binomial tree of underlying asset value change for two stages

对于二叉树模型,首先要预测或确定标的资产价值的波动率σ(是对标的资产投资回报率的变化程度的度量。从统计角度看,它是以复利计算的标的资产投资回报率的标准差。对于某一特定标的资产(如股票)来说,其价值在未来时间的波动率是未知的。为了便于开展相关研究工作,一般情况下通过对标的资产价值在过去特定时间范围的波动率即历史波动率进行研究,来预测和确定其未来波动率)和时间间隔△t以及无风险利率r,根据风险中性定价原理和二叉树定价方法,可以通过式(1)、式(2)、式(3)确定上涨幅度u、下跌幅度d和概率p等值。

2.2 三阶段复合实物期权二叉树定价模型

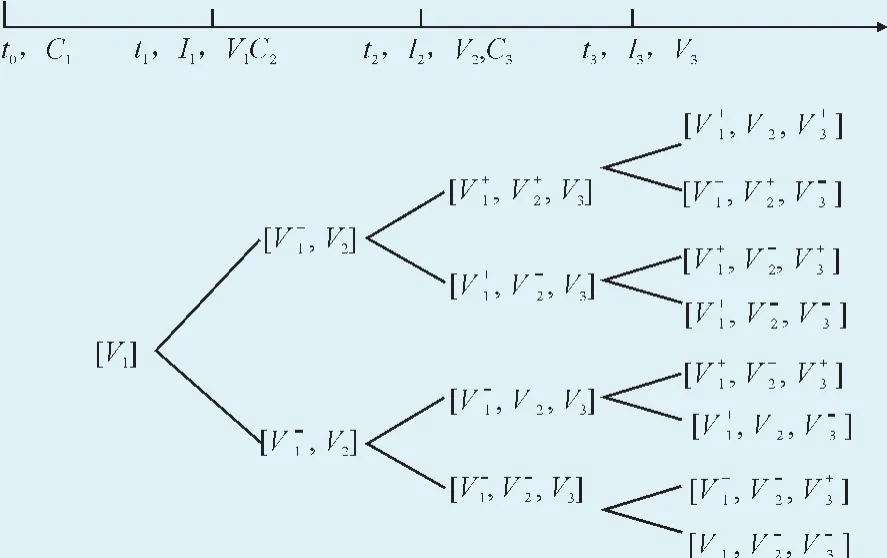

假设每阶段实物期权所产生的增量现金流价值Vi(i=1,2,3)的变化规律如图2所示[13]。

图2 项目各阶段增量价值变化图Fig.2 Changes in the increased value of project at different stages

其中ti(i=0,1,2,3) 为投资决策结点;I(ii=1,2,3)为第i阶段执行价格(现实投资机会中,第i阶段执行价格Ii,即在第i阶段需向项目投入的资金Ii。“执行价格”是从期权的角度进行描述的“,投资”是从现实投资实践操作的角度进行描述的。本文后续描述为“投资”);V(ii=1,2,3)为第i阶段增量现金流现值(折算点为第i阶段初而非项目起始点t0);c(ii=1,2,3)为第i阶段实物期权价值;V+i为Vi以风险中性概率pi变成值Viu(i即V+i);V-i为以风险中性概率1-pi变成值Vid(i即V-i)(i=1,2,3);各阶段实物期权所产生增量收益价值的波动率为σi(i=1,2,3),无风险利率为 r。

结合项目各阶段增量价值变化图(见图2),先求解第3个实物期权c3的价值:由于在t3时刻投资I3将产生现金流入增量价值V3,因此,c3的标的资产价值为V3。从而在c3的有效期[t2,t3]内,V3将以概率p3变为,或者以概率1-p3变为,所以根据二叉树的定价方法和风险中性的定价原理,可以得出在第三阶段的期初t2时刻的c2价值为

再求解第二个复合实物期权c2的价值:由于在t2时刻投资I2将产生现金流入增量价值V2和实物期权c3,因此,c2的标的资产价值为V2和实物期权c2价值的总和。在c2的有效期[t1,t2]内,由于价值V3还没有产生,因此不发生随机波动,而V2将以概率p2变为,或者以概率1-p2变为,所以根据二叉树的定价方法和风险中性的定价原理,可以得出在第二阶段的期初t1时刻的c2价值为

最后求解第一个复合实物期权c1的价值:由于在t1时刻投资I1将产生现金流入增量价值V1和实物期权c2,因此c1的标的资产价值为V1和实物期权c2价值的总和。在c1的有效期[t0,t1]内,由于价值V2还没有产生,因此它不发生随机波动,而V1将以概率p1变为V+1,或者以概率1-p1变为V-1,所以根据二叉树的定价方法和风险中性的定价原理,可以得出在第一阶段的期初t0时刻的c1价值为

3 风电项目开发中复合实物期权价值计算

某风电开发商在中国南方某地经过1 a测风,年平均风速5.7 m/s(70 m),按照目前国内满足该地区低风速区域运行要求的风机推算,年平均等效满负荷发电小时数1 900 h,上网标杆电价0.61元/kW·h。项目具体情况如下。

1)该地区规划总容量可达15万kW。根据当地发展总体规划要求,以及出于保护当地环境的目的,要求项目开发商分三期(每期4.95万kW)有序滚动开发,只有上一期项目投资建设运行方可进行下一期项目开发。

2)一期项目预计总投资43 065万元(单位kW投资8 700万元),二期、三期项目预计总投资均为41 580万元(单位kW投资8 400万元)。

3)每期项目建设时间为1 a。

3.1 传统投资决策分析方法——DCF方法计算

根据《建设项目经济评价方法与参数》相应要求,按照目前央行贷款利率水平,结合国内风电项目运行情况,建设项目EXCEL财务评价模型,推测各期项目年度现金流如表1、表2所示;按照一般情况下建设项目投资回报率8%进行独立折现计算,得出一期项目净现值NPV1=-1 441万元,NPV小于0,依此得出结论:项目经济上不可行,不能进一步向本项目投资。

3.2 复合实物期权方法计算

根据本项目描述可以看出,只有执行了一期项目投资期权,方可获得二期项目投资期权;只有执行了二期项目投资期权,方可进行三期项目投资,这是一个典型三阶段复合实物期权。所以,一期项目的投资价值,不仅仅包括一期项目的产生收益现值即NPV,还包括其拥有复合实物期权价值c1。

表1 一期项目现金流量表Tab.1 The cash flow statement of the project(Phase 1)

表2 二期(或三期)项目现金流量表Tab.2 The cash flow statement of the project(Phase 2 or Phase 3)

各项参数确定如下。

1)时间步长。每期投资期权时间间隔Δt=1 a。

2)年度波动率。在目前上网电价既定以及生产成本相对稳定的情况下,风电项目未来收益最大的不确定性是由于风资源不稳定性造成。根据对该地区近年风资源数据研究,年度波动率大约在15%左右,由此我们对每期项目的增量收益现值年度波动率取15%(即σ=15%)。为了便于研究,假定各期项目增量收益现值波动率相同。

3)无风险利率。根据央行5 a期以上存款利率为5.5%,结合风电项目投资回收期长的特性,无风险利率取5.5%(即r=5.5%)。这样,根据式(1)、式(2)、式(3),可以计算出上涨幅度 u=1.16、下跌幅度d=0.86和概率p=65.03%。因时间步长Δt、年度波动率σ、无风险利率r等在各期项目取值相同,所以上涨幅度u、下跌幅度d和概率p也对应相同[14-16]。

运用连续复利方法(连续复利法是指时时刻刻都在计息。此处运用连续复利是为了同二叉树模型中风险中性定价原理和二叉树定价方法假设条件相一致。连续复利计算公式为:F=Pert,其中F为终值;P为本金;r为利率;t为时间长度。)进行折现,根据各项目现金流量表可以计算出一期项目增量收益现值V1=47 255万元、二期项目增量收益现值V2=47 318万元、三期增量收益现值V3=8 190万元。各期项目增量收益现值表如表3、表4所示。

表4 二期(或三期)项目增量收益现值表Tab.4 Incremental income present value of the project(Phase 2 or Phase 3)

最后,根据式(4)、式(5)、式(6),运用逆推方法可以计算出三期项目投资期权c3=8 190万元、二期项目投资期权c2=1 549万元、一期项目投资期权c1=21 241万元。

3.3 项目可行性分析

从实物期权的观点来看,1个项目的的投资价值包括2个部分:

1)投资项目固有的内在价值,也就是DCF法得出的项目净现值NPV;

2)由项目的期权特性产生的期权价值c[16]。所以,一期的项目总价值为

TV=NPV1+c1=-1 411+21 241=19 830万元>0,项目经济上可行。

4 结语

本文从风电项目分期投资开发中复合实物期权特性分析着手,结合具体风电项目实例,运用复合实物期权二叉树定价模型进行计算其投资价值,并同传统的DCF方法进行投资决策分析、比较。可以看出,复合实物期权二叉树分析方法能够有效评估项目灵活性的价值,为经营灵活性和战略适应性进行定价。该方法以清晰、直观、概念化分析手段和定量分析手段相结合,研究来自于积极管理和战略上相互作用而产生的期权的价值,保留了传统决策分析方法的内核,修正了传统方法忽略的战略经营柔性价值缺陷。诚然,复合实物期权二叉树定价模型相关假设条件以及参数选用须在项目评估实践中不断优化、完善。

[1]MYERS S C,TURNBULL S M.Capital budgeting and the capital asset pricing model:Good news and bad news[J].The Journal of Finance,1977,32(2):321-333.

[2]BRENNAN M J,SCHWARTZ E S.Evaluation natural resource investments[J].Journal of Business,1985,58(2):135-149.

[3]TRIGEORGIS,LENOS,MASON S P.Valuing managerial flexibility[J].Midland Corporate Finance Journal,1987(5):14-21.

[4] 王文平,杨洪平.实物期权理论在风力发电项目投资决策中的应用[J].电网与清洁能源,2008,24(8):42-46.WANG Wen-ping,YANG Hong-ping.The application ofreal option on wind power gener ation project[J].Power System and Clean Energy,2008,24(8):42-46(in Chinese).

[5] 朱磊,范英,张晓兵.基于期权博弈的中国风电投资分析[J].数理统计与管理,2010,29(3):328-335.ZHU Lei,FAN Ying,ZHANG Xiao-bing.A study on China’s wind power investment based on real options and preemption[J].Application of Statistics and Management,2010,29(3):328-335(in Chinese).

[6]廖俭.基于复合实物期权的公司流动性定价研究[J].技术经济与管理研究,2011(3):102-106.LIAO Jian.A research on pricing corporate liquidity value by compound real options[J].Technological Economic&Management Research,2011(3):102-106(in Chinese).

[7]PENNINGS E,LINI O,MKARET ENTRY.Phased rollout or banadomnent a real options approach[J].European Journal of Operational Researeh,2000(3):125-138.

[8]RAINER BORSCH.Portfoli-aspectsin theoptions management[J].WorkingPaperSeries:Finance&Accounting,2001,66(2):1-22.

[9] 扈文秀,甄士民,樊宏社.因果复合实物期权的定价[J].系统工程,2007,25(3):29-37.HU Wen-xiu,ZHEN Shi-min,FAN Hong-she.Pricing of the causal compound real options[J].System Engineering,2007,25(3):29-37(in Chinese).

[10]何沐文,刘金兰.基于多重复合实物期权的资源资源开发投资评价模型[J].系统工程,2011,29(2):44-49.HE Mu-wen,LIU Jin-lan.A valuation model for investment in natural resource development based on compound real option theory[J].System Engineering,2011,29(2):44-49(in Chinese).

[11]张波.实物期权二叉树模型在稠油开发评价中的应用[J].石油地质与工程,2011,25(11):96-98.ZHANG Bo.Research on application ofrealoption binomial tree into evaluating the development of the thick oil project[J].Oil Geology and Engineering,2011,25(6):96-98(in Chinese).

[12]JOHN C Hull.Options,future and other derivatives[M].Beijing:Prentince Hall,2003(1):174-187.

[13]樊宏社.复合实物期权的定价理论和定价模型研究[C].西安:西安理工大学,2005.

[14]朱涛.风电接入系统的相关问题研究综述[J].南方电网技术,2009,3(5):58-68.ZHU Tao.Review of some problems related to wind farm integration[J].Souther Power System Technology,2009,3(5):58-68(in Chinese).

[15]高玉洁.风电场接入电网后的电能质量问题分析[J].南方电网技术,2009,3(4):68-72.GAO Yu-jie.Power quality analysis with the wind farm integrating in power system[J].Souther Power System Technology,2009,3(5):58-68(in Chinese).

[16]DIXIT A K,PINDYCK R S.Investment under uncertainty[M].New Jersey:Princeton University Press,1994.