辅助生产费用交互分配法探析

2012-10-13李银玉

李银玉

(赤峰学院 经济与管理学院,内蒙古 赤峰 024000)

辅助生产费用交互分配法探析

李银玉

(赤峰学院 经济与管理学院,内蒙古 赤峰 024000)

辅助生产费用的分配是辅助生产费用核算的关键环节,正确分配辅助生产费用,影响到产品成本计算的准确性和及时性,也影响到损益确定的准确性.目前我国常用的有五种分配方法,企业在成本核算过程中,应当根据生产特点和成本管理要求,选择适合企业实际情况、且较为合理的分配方法.文章对现用的交互分配法进行了分析,提出了一些改进意见,使其更加完善、更便于实际应用.

我国制造业;成本管理;现状;对策研究

1 引言

在制造企业,生产车间可以分为基本生产车间和辅助生产车间.辅助生产车间是指不直接参与产品的生产,而是为企业的基本生产车间、行政管理等部门的生产经营活动提供辅助性服务的生产部门.原则上辅助生产车间发生的费用应由各受益的车间、部门负担.即辅助生产费用最终将构成产品成本、影响期间损益.因此辅助辅助生产车间发生的费用必须单独进行归集与核算,并采用科学的方法将其分配记入各受益对象中.目前,我国辅助生产费用的分配方法主要采用直接分配法、交互分配法、计划成本分配法、代数分配法、顺序分配法等五种方法.

2 辅助生产费用分配方法评述

直接分配法是将辅助生产车间相互提供劳务忽略不计,仅在各基本生产车间和行政管理等部门之间按受益数量进行分配的方法,计算简单,但是辅助生产车间相互提供的劳务、互相受益的数量全部转嫁给了其他部门.影响产品生产成本的和损益计算的准确性.因此,这种方法只适用于辅助生产车间相互不提供劳务或者提供劳务或产品较少的情况.计划成本法是用事先确定的计划单价和实际耗用数量相乘进行分配,分配额和实际成本之间的差额,为了简化核算直接列入“管理费用”科目中.这种方法,计算手续简单.但将差异额列入“管理费用”科目中,对当期的损益的确定有一定影响.最关键的是记入产品成本的辅助生产费用是按照计划单价计算的,最终没有调整为实际成本,这不符合会计核算的实际成本价计价原则.因此,只适用于辅助生产计划单价制定比较准确的企业.代数分配法是运用代数中建立多元一次方程组的原理,计算出各辅助生产车间提供产品或劳务的实际单位成本,然后再按各车间、部门耗用实际数量进行分配.这种方法分配结果的准确性,是其他分配方法所不能达到的.但是当企业的辅助生产车间较多时,需设的末知数就多,计算起来是比较麻烦的.因此,只适用于辅助生产车间较少或会计工作实现了电算化的企业.顺序分配法是据各辅助生产车间相互提供产品或劳务费用的多少排成顺序,耗用其他辅助生产车间费用少的辅助生产车间排列在先,先将费用分配出去;耗用其他辅助生产车间费用多的辅助生产车间排列在后,后将费用分配出去的一种方法.这种计算方法简便,但是,由于排列在先的辅助生产车间不负担耗用摆列在后辅助生产车间的费用,分配结果的准确性会受到一定的影响.因此,只适用于辅助生产车相互提供产品或劳务有着明显顺序,并且排列在先的辅助生产车间耗用排列在后辅助生产车间的费用较少的情况下采用.

3 交互分配法分析

3.1 交互分配法

交互分配法是为了不忽略辅助生产车间相互提供的劳务,先在辅助生产车间内部做分配,然后再对外分配的一种方法.分配分两次进行,第一次分配按未调整的实际单位成本,仅在辅助生产车间内部进行分配;第二次分配先将各辅助生产费用进行调整,即加上耗用其他辅助车间的费用,减去为其他辅助车间提供的劳务费用,计算出各辅助生产车间纯粹的对外提供的费用后,再采用直接分配法分配给基本生产车间和行政管理部门等各受益单位.经过两次分配,辅助生产成本账户的余额为零.

第一步,辅助生产车间之间的交互分配

交互分配前费用分配率=该辅助生产车间的实际生产费用÷该辅助生产车间提供产品或劳务的总数量

交互分配转出费用=本车间交互分配前分配率×本车间为其他辅助生产车间提供产品或劳务的总数量

交互分配转入费用=其他辅助生产车间交互分配前分配率×其他辅助生产车间供应本车间的产品或劳务的总数量

第二步,直接对外分配

交互分配后的实际费用=交互分配前的费用+交互分配转入费用-交互分配转出费用

对外分配分配率=交互分配后的实际费用÷(提供劳务总数量-辅助车间相互提供劳务)

对外分配费用=对外分配分配率×实际耗用数量

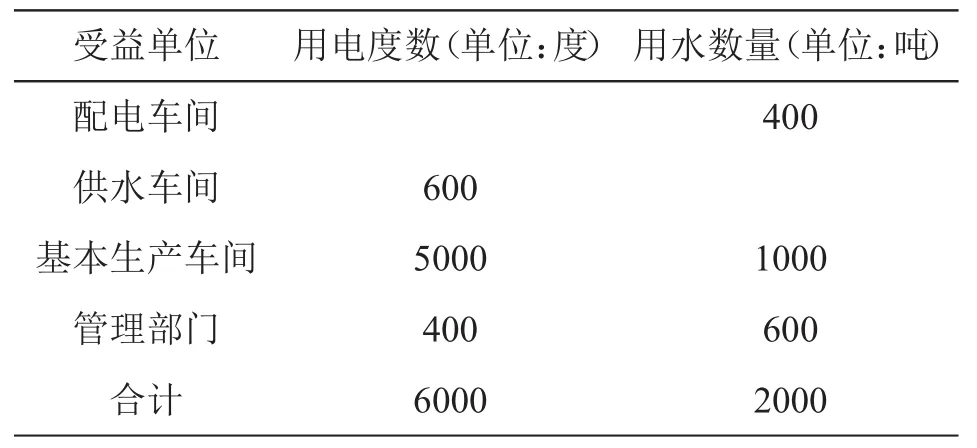

例如:某企业设有配电、供水两个辅助生产车间,按车间设置“辅助生产成本明细账”.辅助生产成本明细账归集配电车间本月费用4200元、供水车间本月费用3000元.辅助生产劳务供应通知单如下:

?

第一步:交互分配

配电车间的分配率=4200÷6000=0.7元/度

供水车间的分配率=3000÷2000=1.5元/吨

供水车间分配的电费=0.7×600=420元

配电车间分配的水费=1.5×400=600元

借:生产成本——辅助生产成本(配电车间)600

——辅助生产成本(供水车间)420

贷:生产成本——辅助生产成本(配电车间)420

——辅助生产成本(供水车间)600

第二步:对外分配

配电车间实际对外的费用=4200+600-420=4380元

配电车间实际对外的分配率=4380÷(6000-600)≈0.81元 /度

生产部门分配的电费=0.81×5000=4050元

管理部门分配的电费=4380-4050=330

供水车间实际对外的费用=3000+420-600=2820元

供水车间实际对外的分配率 =2820÷(2000-400)=1.7625元/吨

生产部门分配的水费=1.7625×1000=1762.5元

管理部门分配的水费=1.7625×600=1057.5元

根据上述结果,应作如下账务处理:

借:生产成本 5812.5

管理费用 1387.5

贷:生产成本——辅助生产成本(配电车间)4380

——辅助生产成本(供水车间)2820

3.2 交互分配法改进研究

辅助生产成本明细账归集的辅助生产车间发生的材料费、人工费、其他辅助生产费用等生产费用,都与外单位或其他部门之间的交易或事项形成的费用.没有归集耗用其他辅助车间的费用,这就说明明细账归集的费用是不够完整.而交互分配法的第二步是先调整费用,然后再对外分配这是比较合理的.但是在调整费用时,有分配进来的费用也有分配出去的费用,不易于初学者的理解,且易出错.调整费用计算出错,后面的分配结果全部都是错误的.故此笔者认为交互分配法应做如下改进:第一步,按照明细账归集的实际费用,在受益的各部门之间进行分配;第二步,将分配进来的其他辅助生产车间的费用再做对外分配,结平辅助生产成本明细账.仍以上例说明:

第一步:按受益数量分配

配电车间的分配率=4200÷6000=0.7元/度

供水车间分配的电费=0.7×600=420元

基本生产车间分配的电费=0.7×5000=3500元

管理部门分配的电费=0.7×400=280元

借:生产成本——基本生产成本3500

——辅助生产成本(供水车间)420

管理费用 280

贷:生产成本——辅助生产成本(配电车间)4200

供水车间的分配率=3000÷2000=1.5元/吨

配电车间分配的水费=1.5×400=600元

基本生产车间分配的电费=1.5×1000=1500元

管理部门分配的电费=1.5×600=900

借:生产成本——基本生产成本1500

——辅助生产成本(配电车间)600

管理费用 900

贷:生产成本——辅助生产成本(供水车间)3000

第二步:二次分配

在第一步分配之后,各辅助生产成本账户仍有余额.配电车间明细账有分配进来的水费600元;供水车间分配进来的电费为420元,需要再在辅助生产车间以外的各单位之间进行分配.

配电车间二次分配的分配率=600÷(6000-600)≈0.11元/度

基本生产车间分配的电费=0.11×5000=550元

管理部门分配的电费=600-550=50元

借:生产成本——基本生产成本550

管理费用 50

贷:生产成本——辅助生产成本(配电车间)600

供水车间二次分配的分配率 =420÷(2000-400)=0.2625元/度

基本生产车间分配的电费=0.2625×1000=262.5元

管理部门分配的电费=420-262.5=157.5元

借:生产成本——基本生产成本262.5

管理费用 157.5

贷:生产成本——辅助生产成本(供水车间)420

记入基本生产成本的辅助生产费用=3500+1500+550+262.5=5812.5元

记入管理费用的辅助生产费用=280+900+50+157.5=1387.5元

由此可见,改进后的分配结果与改进前的分配结果完全一致.改进前的交互分配法必须分清加数和减数:为其他辅助生产车间提供的产品或劳务费用是需要分配转出的,即施惠数转出;而耗用其他辅助生产车间的产品或劳务的费用是需要分配转入的,即受益数转入.在辅助生产车间有两个以上的企业,更不易于区分加入数和减出数.改进后的分配方法不需要复杂的辅助生车间之间的加入和减出,易于初学者理解和掌握,也更有益于实际操作.

〔1〕江希和,向有才.成本会计教程[M].北京:高等教育出版社,2008.

〔2〕财政部资格评价中心.初级会计实务[M].北京:中国财政经济出版社,2009.

〔3〕中国注册会计师协会.财务成本管理[M].北京:经济科学出版社,2008.

〔4〕万寿义.现代企业成本管理研究[M].大连:东北财经大学出版社,2009.

F275

A

1673-260X(2012)01-0090-02