投资政策对中国—东盟区域经济合作的影响研究

2012-10-10欧阳华

欧阳华

(广西财经学院经济与贸易学院,广西 南宁 530003)

一、中国—东盟投资政策的发展

(一)中国对东盟投资政策的发展

中国对东盟的投资始于1984年,经历了从无到有、从少到多的发展历程,按照中国对东盟的投资规模进行划分,中国对东盟的直接投资大致可分为三个阶段。

第一阶段:萌芽阶段(1984年以前)。我国自古以来与东盟国家一衣带水,历史源远流长,进行经济贸易合作的互补潜力非常大。但是在19世纪和20世纪的中上半期,东盟大部分国家依附于西方发达国家的统治,中国在经历了反侵略战争和内战后,经济工作的中心是国内经济的发展,对对外直接投资考虑的较少。因此,1984年以前中国与东盟的相互投资基本处于空白。

第二阶段:发展起步阶段(1984~2007年)。自1984年起,中国逐步开始对东盟进行投资,到1991年止,中国在东盟的投资项目增至100多个,投资金额高达1.5亿美元。1995年12月,建立“东盟投资区”,这一年中国对东盟直接投资增至1.37亿美元。由于东南亚金融危机的发生,1997年中国对东盟投资下降为0.62亿美元,下降幅度高达47.5%。1998年10月,东盟各国签署了《东盟投资框架协议》,中国对东盟直接投资迅速增长至2.91亿美元,增幅为369.35%。2001年12月11日,中国正式加入世界贸易组织(WTO)。2002年11月,中国和东盟签署了《中国—东盟全面经济合作框架协议》,启动了中国—东盟自由贸易区的建设进程,2004年双方签订了中国—东盟自由贸易区《货物贸易协议》,中国对东盟的投资规模稳步发展。

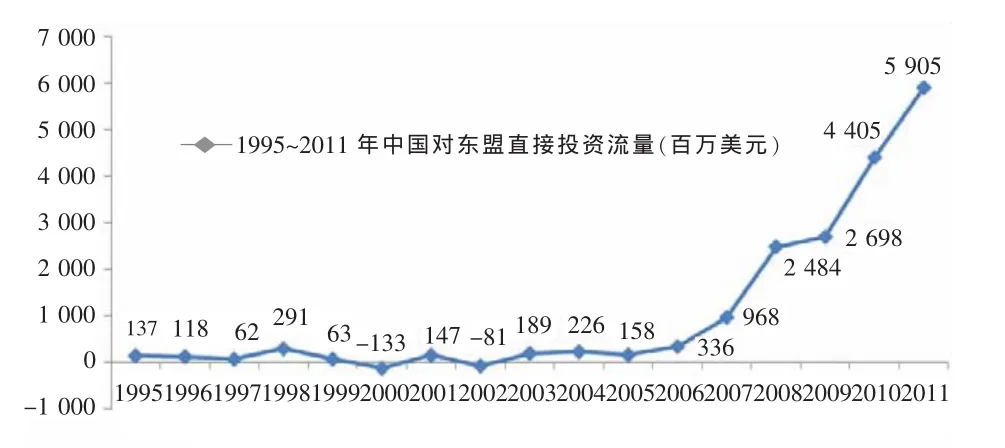

第三阶段:快速发展阶段(2007年至今)。2007年中国和东盟签订了中国—东盟自由贸易区《服务协议》,中国对东盟的投资规模迅速扩大,2007年中国对东盟的投资额为9.68亿美元,比2006年增长188.1%。尽管受到2008年美国次贷危机的影响,2009年中国对东盟投资增速减缓,但投资额比2008年增长8.6%。2009年中国和东盟签订《投资协议》,2010年1月1日,中国—东盟自由贸易区正式成立,中国对东盟的投资进入快速发展的阶段。2010年中国对东盟投资额为44.05亿美元,比2009年增长63.3%,2011年中国对东盟投资额为59.05亿美元,比2010年增长34.1%。(如图1所示)

图1 1995~2011年中国对东盟的直接投资流量①

(二)东盟对中国投资政策的发展

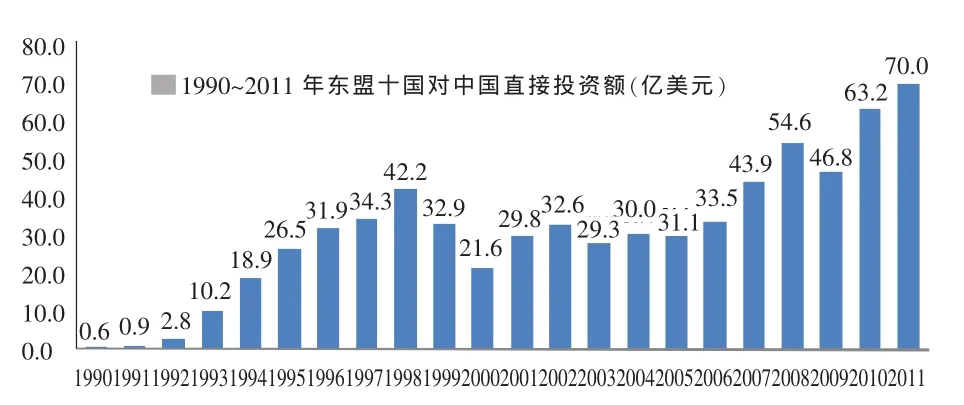

中国和东盟之间的相互投资一直都是东盟向我国单向流动,东盟对中国的投资从20世纪80年代开始一直呈增长趋势,1994~1998年这5年,出现东盟对中国投资的第一个高峰,但是1997年,由于东南亚金融危机的发生,使得随后两年东盟对中国投资受到影响。1999年东盟对中国的直接投资额为32.7亿美元,比1998年下降了28.2%,2000年进一步下降为28.4亿美元。[1](P13)2001年东盟对中国的投资出现回暖的趋势,上升到29.84亿美元,2005年东盟全年对华投资达到31.1亿美元,2006年达到33.5亿美元,比2005年增长了7.91%。2011年年底,东盟对中国的直接投资额突破了70亿美元大关,达到70.05亿美元,比2010年增长了10.77%,比2009年增长了49.72%。(如图2所示)

图2 1990~2011年东盟对中国直接投资额②

二、中国—东盟的投资结构不平衡

在中国与东盟几十年的投资发展历程中,两地相互投资的数量和规模呈良性发展。但从目前的投资结构来看,中国与东盟在投资的产业结构、国别分布、投资主体、投资占比等方面还存在结构不平衡的现象。

(一)中国—东盟投资产业结构不合理

目前,中国对东盟国家的投资领域越来越广,已经从最初的家电、医药、食品、加工燃料等行业,发展到现在的金融、保险、航空运输、建筑等多种行业。同时,考虑到东盟各国经济发展水平和产业结构的不同,在对东盟各国进行投资的产业选择方面也存在一定的层次性。如,2011年中国对东盟投资的主要流向:交通运输、仓储业为10.88亿美元,占18.4%,主要分布在新加坡;电力、煤气及水的生产和供应业为10.06亿美元,占17%,主要分布在新加坡、柬埔寨、老挝三国;批发和零售业为7.53亿美元,占12.7%,主要分布在新加坡和印度尼西亚;金融业为6.2亿美元,占10.5%,主要分布在菲律宾、泰国、新加坡、印度尼西亚等国;制造业为5.69亿美元,占9.6%,主要分布在新加坡、泰国、越南、印度尼西亚、柬埔寨等国家;租赁和商务服务业为5.67亿美元,占9.6%,主要分布在新加坡、老挝、马来西亚、越南等国家;采矿业为4.46亿美元,占7.6%,主要分布在缅甸、印度尼西亚、柬埔寨等国家;建筑业占7.5%,主要分布在柬埔寨、新加坡、泰国、老挝等国家。[2]

从2011年中国对东盟投资流量的行业分布情况看(见表1),其中电力、煤气及水的生产供应业占17.0%,批发和零售业占12.7%,交通运输、仓储业占18.4%,这三大行业占了近一半的比重。而房地产业,居民服务和其他服务业,信息传输、计算机服务和软件业,住宿和餐饮业,文化、体育和娱乐业等五大行业的投资占比一共才1.3%,投资的行业分布极其不合理,需要进行调整和优化。可喜的是,对比2010年和2011年中国对东盟服务业的投资,投资存量由117 337万美元上升到275 887万美元,增长了135.1%,其占比也从8.2%上升到了12.9%,说明中国越来越重视对服务业的投资。

表1 2011年中国对东盟直接投资的行业分布

(二)中国—东盟投资国别分布不均衡

1.中国对东盟的投资流量

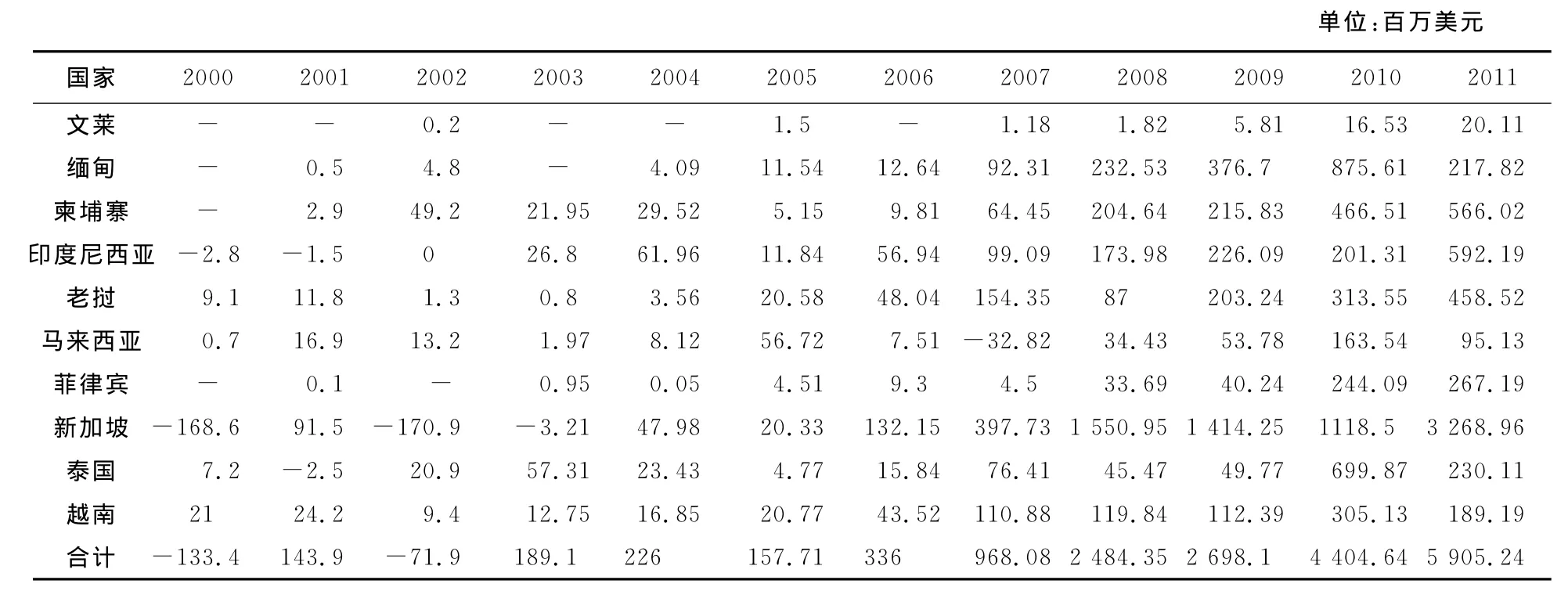

从2000~2011年中国对东盟各国的投资流量数据来看(见表2),2005年,中国对马来西亚、越南、老挝三个国家的投资数额最多,分别为0.57亿美元、0.21亿美元和0.21亿美元,在当年中国对东盟直接投资总额的占比分别为36.0%、13.2%、13.1%。到2011年,中国对东盟各国的投资,位于前三位的变成了新加坡、印度尼西亚、柬埔寨三个国家,投资数额分别为32.69亿美元、5.92亿美元和5.66亿美元,在当年中国对东盟直接投资总额的占比分别为55.4%、10.0%、9.6%。其中,中国对新加坡的直接投资增幅最大,从2005年的0.203亿美元上升到2011年的32.69亿美元,增长了160多倍,其排名由2005年的第四位迅速上升至2011年的第一位。而2005年排名前三的马来西亚、越南、老挝,2011年投资排名分别跌落至第九、第八、第四,这说明近几年来中国对东盟各国的直接投资国别变化幅度非常大。

表2 2000~2011年中国对东盟各国直接投资流量变化

2.中国对东盟的投资存量

表3 2011年末中国对东盟十国投资存量情况

从中国对东盟的投资存量来看(见表3),在东盟十个国家中,中国对新加坡的投资存量,一直位居中国对东盟直接投资的第一位[3](P35),尤其到2011年底,中国对新加坡的直接投资存量为106.03亿美元,占中国对东盟投资存量总额的49.4%。相比之下,文莱虽然也是东盟的高收入国家,但中国对文莱的投资存量只有0.66亿美元,占中国对东盟投资存量总额的0.3%。在东盟的中等收入国家中,中国对印度尼西亚的直接投资额相对较高,达到了16.9亿美元,而对泰国、马来西亚和菲律宾的直接投资额相对比较低,分别为13.1亿美元、8.0亿美元、4.9亿美元。在东盟的低收入国家中,中国对缅甸、柬埔寨的直接投资比较多,分别为21.8亿美元和17.6亿美元,对越南、老挝两国的投资额差距不大。值得注意的是,中国对东盟新四国(越南、缅甸、老挝、柬埔寨)的投资存量占比30.31%,大于对东盟老五国(文莱、印度尼西亚、马来西亚、菲律宾、泰国)的投资存量占比20.28%,说明中国在逐渐转移边际产业,寻求市场型的投资。根据目前的投资发展来看,中国对东盟的直接投资国别不平衡的状态在相当一段时间内将会持续。

3.东盟对中国的投资

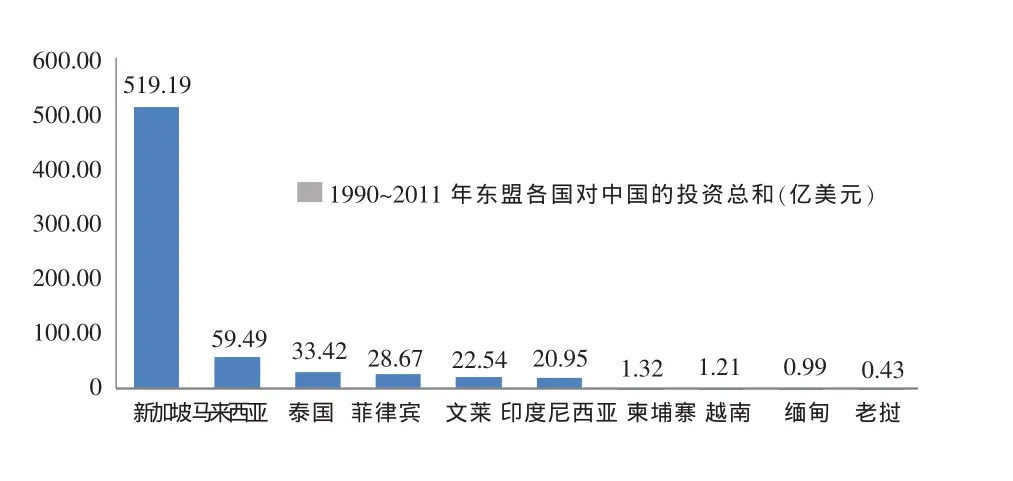

从东盟对中国的投资来看,1990年到2011年这二十二年间,东盟各国对中国的投资也是非常的不平衡。新加坡这二十多年来,对中国的投资最大,投资总和达到5 191 856万美元,占二十多年来整个东盟对中国投资的75.44%。其次是马来西亚、泰国、菲律宾、文莱、印度尼西亚这五个国家,投资占比分别为8.64%、4.86%、4.17%、3.27%、3.04%。其余四个国家对中国的投资总额最少,这二十多年的投资占比一起才0.57%。(如图3所示)

图3 1990~2011年东盟各国对中国的投资总和③

(三)中国—东盟投资主体不平衡

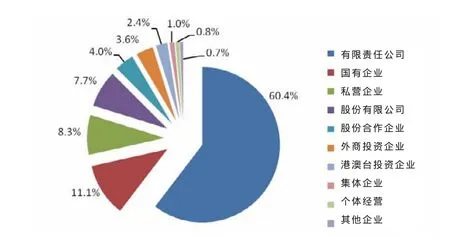

目前,中国的对外直接投资仍然处于初级阶段,虽然对外投资的主体日益向多元化发展,但占主导地位的投资主体仍然是大型的生产型国有企业和有限责任公司。[4](P19)直至2011年末,中国对外直接投资者的数量达到13 500多家,其中境内投资者为有限责任公司的占60.4%,国有企业占11.1%,私营企业占8.3%,股份有限公司占7.7%,股份合作企业占4.0%,外商投资企业占3.6%,港澳台投资企业占2.4%,集体企业占1.0%,个体经营占0.8%;其他企业占0.7%。在非金融类对外直接投资者中,中央企业及单位仅占4.1%,各省市区的投资者占了95.9%。(如图4所示)

图4 2011年中国对外投资主体构成④

从境内投资者所属的省份来看,境内投资者数量前十位的省市区是:浙江、广东、江苏、山东、福建、上海、北京、辽宁、黑龙江、湖南,占境内投资者总数的72%。浙江省境内投资者数量最多,占16.1%;其次为广东省,占11%;江苏省位列第三,占10.7%。七成的私营企业投资者来自浙江、福建两省,投资主体不平衡现象严重。

(四)中国—东盟投资占比偏低

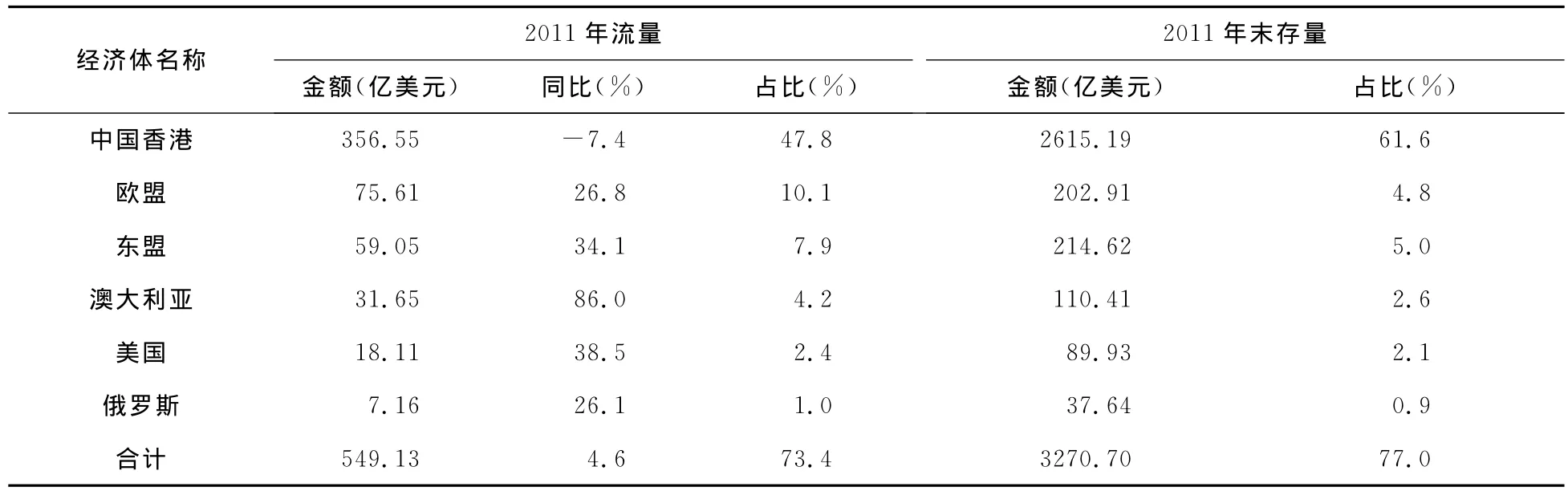

2011年中国对东盟各国投资的流量总额为59.1亿美元,仅占中国对外投资流量总额的10.8%,占对亚洲投资流量总额的13.0%;中国对东盟投资存量总额为214.6亿美元,仅占中国对外投资存量总额的6.6%,占对亚洲投资存量总额的7.1%。东盟虽然是中国对外投资的主要经济体之一,但与对中国香港的投资相比,中国对东盟投资的比重,无论是投资存量还是投资流量,都相对较低(见表4)。但可喜的是,对比2010年和2011年的投资流量,中国对东盟的投资流量快速增加。

表4 2011年中国对主要经济体投资情况

三、优化中国—东盟投资结构,促进中国—东盟的区域经济合作

目前,中国与东盟各国的直接投资还停留在“量”的层次,同时还存在投资规模小、投资产业层次较低、投资结构不平衡等问题,投资比较集中于周期短、效益高的劳动密集型产业上,而对我国经济发展起重要作用的基础产业和高新技术产业的投资却比较少。因此,政府必须对投资政策进行相应的调整,尽快制定和完善对东盟投资的相关政策体系及规范,增加中国的竞争优势,实现投资结构的优化与升级。

(一)完善对外直接投资的法律体系,设立中国—东盟投资协调领导机构

随着经济的发展,目前我国现有的对外直接投资的法律已经难以满足企业对外投资发展的需要。应该完善对外投资的法律体系,建立健全对外投资的法律法规,提高相关政府部门的办事效率,简化我国企业对东盟投资的审批程序,促进企业对外投资的健康发展。现在中国—东盟的投资合作主要的磋商和协调机制仍然是“10+1”峰会和各国领导之间的相互访问,没有一个常设机构或专门机构负责。中国与东盟的投资发展可以建立财政部长联席制度,并在此基础上设立专门的投资协调领导机构,作为常设机构来处理中国—东盟中可能出现的问题,同时参与制定相关投资协调政策。

另外,由于东盟内部发展的不平衡,各国经济环境呈现较大的差异,中国应该加大对稳定的新兴市场经济国家的投资力度。同时鉴于当前中国—东盟个别国家南海纠纷的复杂形势,应该实施差异化的投资政策,这将会对争议国家起到警示作用。

(二)加强对东盟投资的产业导向,促进我国产业结构的升级

1.增加对东盟第一产业的投资,发展对东盟的资源型投资

我国对东盟的直接投资最薄弱环节之一就是第一产业,这主要是因为第一产业的投资周期长,投资回报慢。但第一产业是越南、缅甸、老挝、柬埔寨等国家的支柱产业,也是泰国、马来西亚、菲律宾、印度尼西亚等国国民经济中的一个重要组成部分。如果中国与东盟在第一产业领域进行交流与合作,其发展的空间还是十分广阔的。应当制定相关的政策,引导我国的企业加大对东盟国家第一产业领域的投资力度。比如,缅甸、泰国、马来西亚、印度尼西亚、老挝和柬埔寨的森林资源十分丰富,并且这几个国家对外资的进入限制比较少,所以在林业方面中国可以重点投资这几个国家。在农业发展方面,菲律宾的椰子生产及加工产业,发展前景极大;文莱的药用植物、蔬菜、稻米、花卉等也具有很大的发展前景。在渔业捕捞和水产养殖方面,菲律宾、文莱、印度尼西亚、越南和缅甸的水产资源非常丰富,比较适合我国企业进行投资。[1](P40)

资源是经济发展的基础,东盟各国拥有非常丰富的资源,应该大力发展对东盟的资源型投资。比如,印度尼西亚、缅甸和文莱的石油和天然气资源储量都十分巨大,越南的铁矿和铝土矿、老挝和泰国的钾盐矿、马来西亚的金矿和煤矿资源、菲律宾和缅甸的镍矿和铜矿都非常丰富。如果我国对东盟的矿产和能源等资源进行直接投资,则可弥补我国在国内经济发展过程中所遇到的资源瓶颈问题,对促进我国国内的经济发展和中国—东盟的区域经济合作都具有非常重要的作用。

2.拓展对东盟高新技术领域的投资,加强对东盟新兴第三产业的投资

随着各国经济发展的加速,高新技术越来越快地向传统产业渗透,我国应该发挥优势继续在高新技术产业领域向东盟国家拓展。比如,马来西亚、菲律宾和泰国的电子产业具有较强竞争优势,我国应加强与这些东盟国家在电子产业领域的技术研发与合作。缅甸、老挝、柬埔寨和越南等东盟国家的通讯网络还不够完善,而通讯业是我国具有比较优势的行业,这给我国和这些东盟国家在该领域的合作创造了条件。新加坡的精密仪器制造、生物制药、航空航天、海洋高新技术产业、新材料等高科技产业在国际上占据领先地位,因此,对新加坡的投资主要应该集中于这些领域。另外,我国的中药业在国际上盛名远播,同时东盟国家的华人对我国中药业的认同感也很大,我国和这些国家在中药领域的合作也有广泛的发展空间。

为优化中国—东盟投资结构、促进中国与东盟的区域经济合作,应注重加强对东盟新兴第三产业的投资。第三产业新的增长点集中在金融保险、咨询、旅游和通讯等新兴服务类型的行业,政府应该引导我国的企业对马来西亚、新加坡、泰国等东盟国家的金融保险、咨询等附加值比较高的行业进行投资。另外,在旅游业的合作方面,东盟国家的旅游资源非常丰富,旅游业在新加坡、马来西亚、印度尼西亚、菲律宾和泰国等东盟国家的经济发展中占有非常重要的位置,而我国近年来经济不断发展,生活水平不断提高,越来越多的中国消费者选择出境旅游,因此,我国企业可以有针对性地对东盟的旅游业进行直接投资,或者在这些东盟国家设立旅游代理机构,从而加强与东盟国家在旅游业方面的合作。

(三)加强政府与行业协会的信息服务职能和自主技术创新能力的培养

掌握国外的市场信息是对外投资取得成功的基础,我国企业目前对东盟的投资规模比较小,其中一个重要的原因就是我国企业对东盟国家的需求不了解,对海外市场的信息缺乏。要优化中国—东盟投资结构,首先要求高度重视信息搜集工作,对东盟的市场信息进行搜集,同时利用政府的信息咨询服务体系,组织我国的企业到东盟各国参加各类展览会、洽谈会,从而让我国的企业可以在第一时间与东盟国家的相关人员进行直接的沟通和洽谈,有利于企业发现商机。另外,可以发挥各个行业协会的中介服务作用,让我国企业能够更好地了解东盟各个国家的投资环境,从而更好地为我国企业提供咨询和服务工作。

目前我国国内产业结构的调整与升级,需要大量先进的生产技术带动传统产业发展,因此,可以通过对东盟国家的投资,获得一些国家先进的技术与科学的管理经验,缩短与这些国家的技术差距,促进我国产业结构的优化。但要注意的是,在对我国产业结构进行调整的过程中,不能对对外直接投资所产生的“技术溢出效应”过多依赖,应该在引进技术的同时积极进行自身的技术创新,培养本国的技术开发能力,以期适应竞争日益激烈的国际市场环境。

(四)积极采用跨国并购方式投资东盟

中国对东盟的投资主要以新建方式为主,该种方式占我国对东盟直接投资总额的80%以上,相比之下,我国对东盟的跨国并购投资发展速度相对较慢,占我国对东盟直接投资总额的比例不足20%。虽然在东盟国家投资建厂进行直接的生产销售是一种简单易行的投资方式,但是跨国并购也有独有的优越性,已成为各国对外直接投资中发展较快的一种投资方式。跨国并购方式的优越性主要体现在它能以最快的速度进入东盟各国市场,获得原有企业的一切资源,包括机器设备等有形资产,以及营销渠道、固定的消费群体等无形资产,从而迅速扩大企业生产经营能力,增加企业的资本价值。如果并购的对象是经济发展程度比我国还高的东盟企业,那还可以获得东盟先进企业的优秀管理人才,从并购获得先进的技术经验,从而节约我国企业进行技术研发的时间成本。[1](P42)

我国与东盟投资结构的不平衡是由两地的经济发展状况决定的,中国与东盟投资结构调整的目标应该是双方都要获取长期的投资收益,在兼顾企业微观利益的同时,促进我国产业结构的转型升级。因此,必须采取相应投资策略,增加自己的竞争优势,从根本实现投资结构的优化与升级,最终促进中国与东盟的区域经济合作。

注 释:

①数据来源:2005年《东盟统计年鉴》,2003~2011年《中国对外直接投资统计公报》。

②数据来源:1991~2012年《中国统计年鉴》。

③数据来源:1991~2012年《中国统计年鉴》。

④数据来源:《2011年度中国对外直接投资统计公报》。

[1]朱文婧.中国对东盟直接投资对我国产业结构的影响[D].西安:西北大学,2010.

[2]中华人民共和国商务部.2011年度中国对外直接投资统计公报[M].北京:中国统计出版社,2011.

[3]郑 磊.中国对东盟直接投资研究[D].大连:东北财经大学,2011.

[4]胡文丁.中国对东盟直接投资对双边贸易的影响分析[D].西安:西北大学,2010.