基于共同周期的我国经济与世界经济协同性特征的测算

2012-09-26王海红

王海红

0 引言

随着经济全球化的不断深入,世界各国经济周期的协同性越来越来越显著,许多作者运用各种计量经济方法对各国的经济指标进行了分析,同时也从各个角度分析了我国与国际经济周期的同步性。大量事实证明,世界经济周期是客观存在的,并且我国与世界经济已经越来越融入一体了。例如Kose,Otrok和Whiteman(2003)利用因子模型对7大洲60个国家的数据进行了分析,认为世界经济周期确实存在。Lumsdaine与Prasad(2003)对1963年以来的某些OECD国家的工业指数进行了分析,发现世界经济周期与欧洲经济周期都存在的事实,并认为1973年以来这些国家经济周期的协动性更加紧密了。宋玉华、方建春(2007)认为改革开放以来中国与世界经济波动的互动关系越来越强,而且中国与世界经济整体相关性是一个由强到弱又逐步增强的过程。张兵(2006)对中美之间经济周期的同步性进行了研究,认为中美经济周期的同步性总体不强,但是有增强的趋势。余昭朋、张玉好(2008)等对改革以来的中国与世界经济周期的相关性进行了分析,认为目前世界经济正在进入新一轮周期,而在这一轮周期中,世界经济增长将会对中国经济增长的态势和轨迹产生更加强烈的影响等。

为了进一步加深对我国与世界经济周期同步及其机制的理解,促进我国与世界各国的经济交往,同时也为了与世界各国建立起经济政策的国际协调机制,以便共同防范国际经济危机,推动我国与世界各国经济的良性循环,本文将在对我国与世界经济周期进行历史回顾的基础上,对我国与世界经济周期的协同性进行分析,期望对促进我国经济社会发展提供科学的政策建议。

1 我国与世界经济周期的特征分析

为了便于对问题的分析,绘制经济增长率曲线(1978年以来)如图1所示。由图1分析可知,根据刘易斯的“谷-谷”法,这段时期中国与世界经济周期总共呈现出5个周期。通过计算二者的经济周期的相关特征可知(表1),首先从波动的平均位势来看,二者的平均位势波动值都较小,基本上都稳定在10%和3%左右,而世界经济周期的波动位势更趋于稳定。我国的波动位势之所以能远高于世界经济,这与我国的投资率始终保持较高水平是分不开的。其次从波动幅度来看,中国的波动幅度的变化规律是先上升后下降,尤其是20世纪90年代之后下降较明显,这主要是由于我国1978年以来的市场化改革引发全要素生产率的提高和经济结构的变化的结果,也是与改革以来我国与世界各国的经济交往分不开的。而世界经济周期的振幅总体上呈现出平稳,但是第四个周期的振幅较大,这应该是与东南亚金融危机导致的经济衰退分不开的。最后再从波峰与波谷年份来看,我国与世界经济周期的峰谷年份基本上还算一致,很多峰谷的年份还是完全吻合的,其它的也只是超前或者滞后一到两年。

因此,1978年以来,我国与世界经济波动的周期性特征都还是比较明显的,而且经济波动的特征也出现了趋同化趋势。在经济全球化的背景下,这些趋势都可能给我国的经济波动形态产生重大影响。下面我们将借助典型相关分析和共同周期检验等方法,对我国与世界经济周期的协同性进行分析。

图1 中国与世界经济增长率折线图(%)

假如通过计量检验得知该组变量在长期内存在协整关系,那么可建立ECMt模型,然后利用典型相关分析方法求出 ΔYt=(Δyt1,Δyt2…Δytn)与Wt=(ΔYt-1,ΔYt-2……Δ Yt-(p-1),ECMt-1)之间的典型相关系数,第三步再求出统计检验值C(p,s),具体公式如下:

表1 中国与世界经济周期特征

2 研究方法

所谓世界经济周期的协同性,即是指世界各国的经济周期互相影响、互相作用从而使得各国的宏观经济同步扩张和收缩的行为。协同性的检验过程将涉及到较多的变量和数据。为了更加深入的分析中国与世界经济周期的协同性,本文将综合采用滚动相关系数法、多元统计分析中的典型相关分析法以及共同周期检验法对二者的协同性进行实证检验。

2.1 滚动相关系数法

本文将使用固定样本长度的滚动相关系数法来分析我国与世界经济周期之间的动态相关性。滚动相关系数的计算方法如下:假设i国与j国的经济周期的指标序列分别是{kit}与{kjt},在样本范围内给定时窗长度m,在p时刻的滚动相关系数定义如(1)式所示:

其中,t=p-m+1,…,p;p=m,…,T。

2.2 典型相关分析法

典型相关分析的基本思想即是研究两组变量之间的相关性,基本方法即是找一组系数l和m,分别对这两组变量进行线性组合,把这两组变量化为两个变量之间的关系。我们可以用数学方法表达如下:设两组随机矢量x=(x1,x2,…,xp)',y=(y1,y2,…,yq)',为研究x与y之间的相关关系,分别令Uk=a1kx1+…+apkxk=a'x,,Vk=b1ky1+…+bqkyk=b'y,现在即是求a和b,使U和V之间的相关系数r达到最大。标准化随机变量U和V的相关系数为:

2.3 共同周期检验法

共同周期检验的方法如下:假如有一组变量Yt,首先我们建立如下的VAR模型(假设最优滞后值为2):

其中λi即是ΔYt与Wt之间的s个典型相关系数,假如C(p,s)服从自由度为s2+sn(p-1)+sr-sn的χ2分布,那么以上的n个变量之间就存在共同特征向量;假如向量组Yt具有s组共同特征向量,即可表明向量组Yt具有n-s个共同周期。

3 我国与世界经济周期的相关性分析

相关性及因果关系是度量经济周期协同性的重要指标,因此接下来我们对中国与世界的GDP增长率进行相关性实证检验,主要是对二者的相关系数进行分析,然后根据相关系数的计算结果再对他们进行因果检验。

3.1 相关系数分析

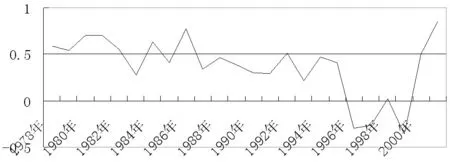

从1978年到2008年期间,我国的经济周期的平均波长为4~5年,而世界大致为4.5年,我们这里的时窗长度取平均波长的两倍,即8年。利用滚动相关系数法求得和滚动相关系数如图2所示。由图2可知,两者的滚动相关系数一直在0.5左右波动,而在20世纪90年代末期期间的相关系数是负值,这是因为我国当时正是体制转轨以及国有企业改革最艰巨的时期,而同时由于东南亚金融危机引发的诸多国家的经济动荡,使得这段时期两者之间的经济周期的相关程度是负值。而在进入21世纪之后,两者的滚动相关系数又突然升高了。因此,总的来看中国与世界经济周期的相关程度还是比较高的。

图2 我国与世界经济周期滚动相关系数图

接下来我们再利用静态相关系数进行分析。我们以1992年和2001年为界,把1978年以来的整个时段分成三段进行分析,结果如表2所示,由表2可知,两者经济周期的相关系数在1978-1992年期间是0.38,而1993-2000年期间两者的相关系数已逾0.48以上,达到了强相关指标,而入世后的该项指标超0.86,属于高度相关。出现这种情况的原因,主要是由于我国在20世纪80年代期间对外开放刚刚开始,与世界各国的经济交往还不多,因此1978年以来的相关系数还不高,而20世纪90年代以来,尤其是随着1992年十四大召开以及2001年加入WTO以后,我国与世界各国的经济交往越来越频繁,20世纪90年代与21世纪以来,我国与世界经济周期的相关系数不断上升。因此,1992年与2001年都是我国与世界经济交往的转折点。

表2 改革以来我国与世界经济周期分时段相关系数

3.2 因果检验

这里我们把中国与世界的数据分成1978~1989年和1990~2010年两段时期来进行因果检验。首先经过ADF检验得知,二者的GDP增长率都在5%的临界值下平稳(由于占的篇幅太大,因此具体程略),接下来我们再进行因果检验,检验结果如表3所示,得知在80年代期间是世界经济周期作用于中国,而在那之后是两者相互作用,这表明80年代期间中国对外开放度不够大,而且由于中国的经济实力不够强大,由此导致中国对世界经济的影响度有限,而20世纪90年代以来由于这两个因素都大大改善了,使得我国对世界经济周期的作用不断上升,两者之间的协动性也大大增强了。

表3 中国经济波动(Z)与世界经济波动(W)GRANGER因果检验

4 中国与世界经济的共同周期测算

由于20世纪80年代期间我国与世界经济周期的相关系数不高,并且通过EVIEWS检验得知二者在这段时期也不存在协整关系,因此我们下面只对1990~2010年期间的数据进行共同周期检验。

4.1 单位根检验

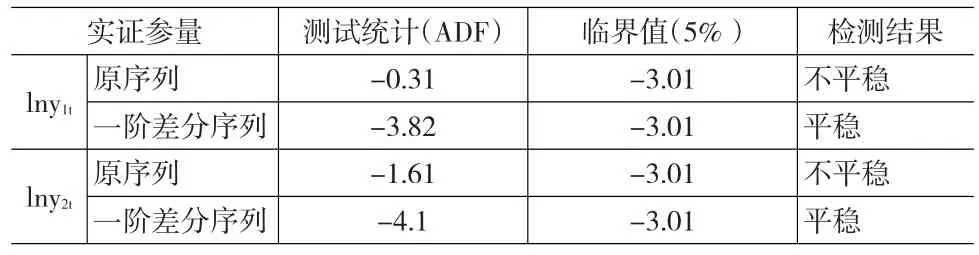

由于协整检验必须要求各序列是同阶单整序列,因此我们先对两个序列实施ADF检验(如表4所示),由检验结果可判断,两序列均是属于一阶单整序列,符合协整检验的理论前提。

表4 ADF检验(lny1t和lny2t序列)

4.2 协整检验

由HQ准则,我们选VAR模型的最优滞后值为2,通过EVIEWS软件,可得JOHNSON检验的迹检验值和最大特征值如表5所示,由表5可知,两对数序列都在5%的统计值下通过协整检验,说明这两个序列之间存在长期趋势。因此我们可以得出结论:中国与世界经济周期在长期内具有显著的协同性。

表5 中国与世界GDP序列协整检验

4.3 共同周期检验

这部分我们将在建立两序列的误差修正模型之后再来检验中国与世界经济周期的共同性。由于已经检验出二者存在协整关系,因此可由EVIEWS软件直接得出两序列的误差修正模型如(4)式:

由(4)式可计算出误差修正项的数据如表6所示。

表6 误差修正项ECMt

最后我们可以利用(3)式来求ΔY t与W t的典型相关系数,利用多元统计软件,可得出ΔY t与W t之间的典型相关系数为:λ1=0.6,λ2=0.85。再依靠公式s2+sn(p-1)+sr-sn可分别计算出自由度为2和6,依靠χ2分布表,可得表7。

表7 共同周期向量检验结果

由检验结果可知,当s=1时,C(p,s)值小于χ2值,而当s=2时相反,说明中国与世界经济周期之间存在一个共同特征向量;也就是说两者拥有一个共同经济周期。

综上所述,自从改革开放以来我国的经济周期就与世界存在显著的同步性,二者的协同性随着我国市场化改革的步伐越来越高,尤其是20世纪90年代以来,通过计量检验得知,二者不仅存在长期协整关系,而且在短期内还存在一个共同周期。

5 结论

本文通过对我国与世界经济周期的相关性、因果检验及其共同周期检验的研究,得知自从我国对外开放以来,我国与世界经济周期之间的协同性大大增强。

第一,通过对我国与世界经济周期的回顾得知,二者经济周期的起止年份基本一致,而且经济周期的波峰与波谷年份也基本能够吻合,说明二者经济周期的同步性还是较一致的。

第二,通过对二者相关性及其因果检验得知,20世纪80年代期间由于我国经济实力有限,而且改革开放刚刚起步,二者相关程度较低,而且也只是随着世界经济周期的波动而波动,而进入20世纪90年代之后,随着经济实力的增强,以及市场经济体制目标的确立,使得我国与世界经济周期的相关程度大幅度上升,而且由GRANGER检验得知,二者的因果关系由世界经济周期单向作用于我国而变成了互相作用。

第三,通过对1990年以来的二者的协整与误差修正模型检验得知,我国与世界经济周期不仅存在长期的协整关系,而且存在短期的共同周期,即我国与世界经济拥有同一个周期。

为此,当前我国在经济全球化的背景下,要充分抓住我国与世界经济周期协同性的机遇,促进我国与世界经济的一体化。具体可从以下几点来实施:一是要全面拓展我国与世界各国的产业对接规模和领域,提升对接层次,加大我国与各国的服务业的贸易往来,以便促进我国与世界服务业市场的对接从而减缓我国的经济波动幅度;二是要努力改变我国当前对外贸易“大而不强”的局面,要提高出口商品的附加值,获取高额利润,大力发展新能源、绿色环保、生物工程等新兴产业,实现对各国和地区的出口附加值倍增计划,增强本地区的出口实力,这样才能使我国受世界经济波动的冲击度降低;三是要建立我国经济周期的预警系统,适时防范世界经济周期的冲击。最后要加强国际协调,要与各个国家和地区就财政、货币等政策展开磋商、协调,或联合采取干预市场,共同预测世界经济周期的趋势,以减缓各种经济危机带来的冲击,共同促进各国与世界市场的良性循环和各国经济稳定增长。

[1]宋玉华,吴聃.从国际经济周期理论到世界经济周期理论[J].经济理论与经济管理,2006,(3).

[2]郭晶,姚宇静.世界经济周期研究述评[J].经济纵横,2009,(6).

[3]喻旭兰.经济周期同步性与东亚经济合作的可行性研究[J].经济研究,2007,(10).

[4]Engle,R.F,S.Kozicki.Testing for Common Features[J].Journal of Busi⁃ness Stratistics,1993,(11).

[5]李月.中国有效经济增长周期波动的特征事实[J].求索,2011,(2).

[6]Kollmann,Robert.Incomplete Asset Markets and the Cross-country Consumption Correlation Puzzle[J].Journal of Economic Dynamics and Control,1996,(5).

[7]周阳敏.政府投资、政府消费与世界经济周期:以中国为例[J].经济学(季刊),2006,(3).