后金融危机时代人民币汇率与股指关系的实证

2012-09-26石五学

石五学,武 鹏

0 引言

自2008年美国爆发次贷危机后,引发全球金融危机,直到2009年全球经济触底回升,但经济的周期性决定了至下轮经济增长周期来临前,全球经济的不稳定和不可预测性,而这段特殊的历史时期,我们称之为后金融危机时代,这段时期可能是3年、5年亦或10年甚至更久。人民币兑美元汇率自2009年1月5日以来的6.8367上升到2011年12月12日的6.3297,升值幅度之大令人震惊;而我国A股市场的上证综合指数则从2009年8月4日的最高点3471点降到2011年12月12日的最低点2291点。在这段特殊的历史时期内,我国国内房价高企,存在较高的通货膨胀预期,研究我国的汇率和股市之间存在怎样的联系,是否具有互相的引导作用,并提出合理的政策性建议,对于我国更好的应对金融危机带来的多方面影响具有重要意义。

1 数据选择与统计样本描述

1.1 数据的选择及处理

样本区间为2009年1月5日至2011年12月12日期间的日交易数据,剔除非市场同时开放的数据后,共计716个日交易样本数据。我国股票指数采用的是上证综合指数,记为St。人民币汇率采用的是人民币兑美元的名义汇率(直接标价法),记为Et,汇率下降,意味着人民币升值;汇率上升则人民币贬值。数据来源:人民币兑美元名义汇率来自财新网数据库,上证综合指数来自中原证券集成版。为了取消时间序列可能存在的异方差,对上证指数取自然对数,记为lnSt,人民币兑美元汇率用lnEt表示。本文研究采用的计量软件为Excel2007和Eviews6.0.

1.2 样本的描述性统计

表1 St和Et的描述性统计

从表1中可以看到,在716个观测值的统计结果显示,上证指数St的最大值为3471,最小值为1683,均值为2765,标准差为312;人民币汇率Et的最大值为6.84,最小值为6.32,均值为6.69,标准差为0.17。说明从2009年1月5日至2011年12月12日这段时间内,上证指数下降趋势非常明显,而人民币兑美元的汇率下降趋势非常显著,这表明人民升值幅度非常之大。

2 实证分析

2.1 单位根检验

为了保证时间序列的平稳性,并确保人民币汇率与上证综指具有同阶单整,需要先对人民币汇率和上证综指进行ADF单位根检验,以避免伪回归的出现。在1%显著水平下,对lnSt和lnEt分别的进行ADF单位根检验,结果如表2所示。

表2 lnSt和lnEt的ADF单位根检验结果

由此可知,在1%显著水平下,lnSt和lnEt无法拒绝原假设,为非平稳时间序列。这样需要对lnSt和lnEt的一阶差分dlnSt和dlnEt进行ADF检验,以判定lnSt与lnEt是否为同阶单整。在1%的显著水平下,检验结果如表3所示。

表3 dlnSt和dlnEt的ADF单位根检验结果

由上面分析可知,lnIF和lnHS均属于I(1),都为1阶单整,符合协整检验的条件。

2.2 Enger-Granger协整检验

根据方程:yt=α+βxt+εt建立回归模型,利用Eviews6.0计量软件对其继续进行E-G两步法协整检验,首先用OLS方法估计回归模型,然后对其残差序列的平稳性进行单位根检验,并最终确定协整关系。

2.2.1 用OLS方法估计回归模型

以lnSt为被解释变量,lnEt为解释变量,用Eviews6.0对lnSt和lnEt进行OLS估计得到一元线性回归方程为:

由此可知,人民币汇率与我国的A股股市有着正相关的关系,且方程的整体拟合优度较好。我国上证综合指数每变动一个单位,人民币兑美元汇率变动0.87个单位。

2.2.2 对残差ε的平稳性进行检验

在5%的显著水平下,对残差ε进行ADF单位根检验输出结果如表4所示。

表4 残差ε的平稳性检验结果

由表3可知,在5%的显著水平下,残差ε的ADF值为-3.3小于ADF的临界值-2.87,因此残差序列平稳,证明人民币汇率与我国股市之间存在长期稳定的协整关系。

2.3 格兰杰因果关系检验

为了检验人民币汇率与我国股票市场之间是否存在因果关系,又因lnSt和lnEt的一阶导数是平稳的时间序列,特对dlnSt和dlnEt进行Granger因果关系检验,以判断两者之间是否存在互为因果关系,检验结果如表5所示。

表5 Granger因果关系检验输出结果

由表4可知,人民币汇率与我国股市之间,只存在汇率到股市的短期单向引导关系。说明在短时间内,人民币汇率价格的变化会对我国股市具有预测作用,汇率价格可以引导股市价格;而股市价格的变化不能引导汇率市场价格的变化。

2.4 建立VAR模型

由上面的协整检验可知,lnEt和lnSt为非平稳但存在协整关系的时间序列,所符合建立VAR模型的条件。共分三个部分:

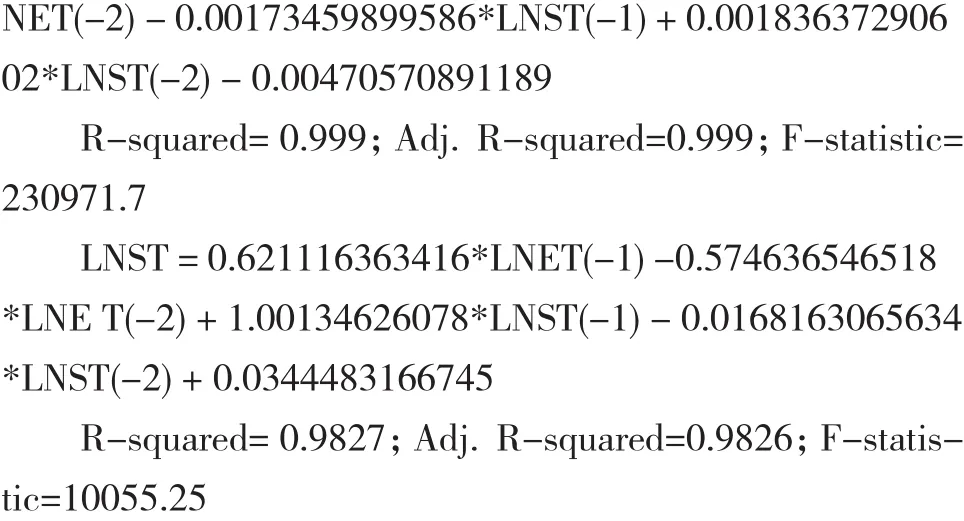

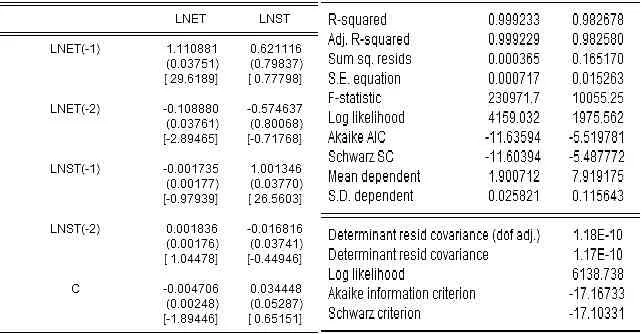

(1)用Eviews6.0确定向量自回归方程,如表6所示。

从表中得出向量自回归方程如下:

表6 VAR模型输出结果

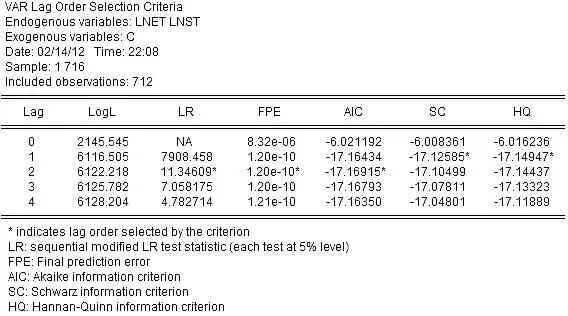

(2)对VAR模型的滞后期进行选择,通过滞后长度准则来判断建立多少阶的VAR模型最合理,通过Eview6.0输出结果如表7所示。

表7 VAR模型的滞后阶数的检验

由上表可得到5个评价统计量的值,带“*”的表示5个评价统计量给出的最小滞后期,因此,可以看出5个评价指标中有3个指标(LR、FPE和AIC)认为应建立2阶VAR模型,即确定VAR(2)模型。

(3)VAR模型的平稳性检验

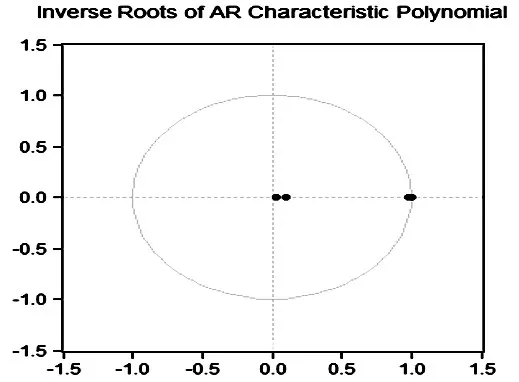

通过对VAR(2)模型的特征方程的倒数值的判断,来检验VAR(2)模型的稳定性,输出结果如图1所示。

由图1可以清晰的看到,VAR(2)模型的3个特征根的倒数值全部落在单位圆内,由此可以判定,该VAR(2)模型为平稳的。

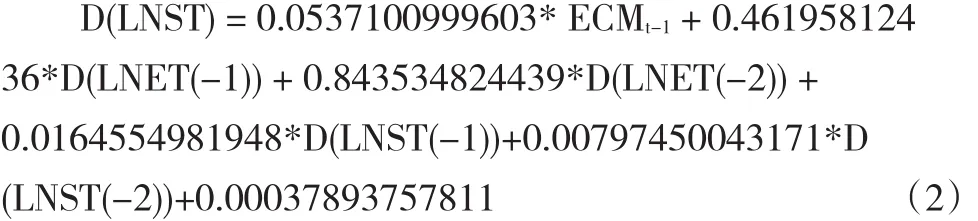

2.5 基于VAR模型的基础上建立VEC(向量误差修正模型)

由于存在协整关系,我国人民币汇率和股市之间关系的VAR(2)模型可以转化为误差修正(VEC)模型,对应的方程如下:

图1 VAR(2)模型特征根的倒数值检验输出结果

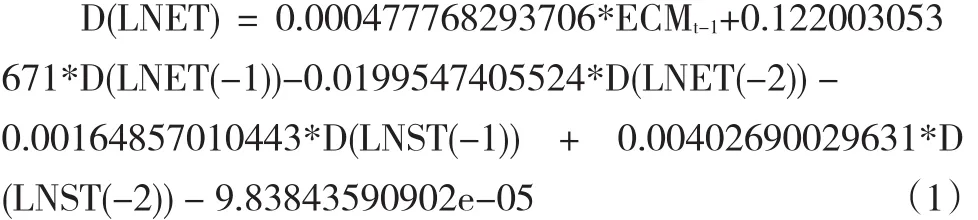

在上述VEC模型中,汇率和股指的波动可分为两个部分:一部分是ECMt-1项,它表示各变量长期均衡关系在短期内的偏离起到纠正作用的大小程度。从(1)式中系数估计值为-0.0005,可知,当股指短期波动偏离其长期均衡值时,将有-0.5%的调整力度将其调整到均衡状态,该系数非常弱小,可以忽略,表明误差修正模型对股市价格不能引导汇率价格的变化,可以有很好的解释;而(2)式中的系数估计值为0.0537,可知当汇率价格的短期波动偏离长期均衡时,将有5.37%的调整力度。

因此,可以看出人民币汇率与我国股市之间,只存在汇率到股市的短期单向引导关系。从长期趋势来看,汇率与股市之间具有相互的正向引导作用,但是根据误差修内正模型对短期两者之间的关系判断,可以看出,短期内股票价格的下跌不会引起汇率价格的下跌(估计系数忽略为零),但是人民币汇率价格的下跌会对股票价格起到一定的正向作用(估计系数为正)。这对短期内本轮人民币大幅升值以及股市大幅下跌的背景下人民币汇率与股票价格之间的关系做出了很好的解释及预测。

3 结论与政策建议

根据以上的计量检验结果,可以得出:人民币兑美元的汇率变动与股市之间存在长期稳定的协整关系,但是在短期内,只存在汇率到股市的单向引导关系。

基于近年来人民币大幅升值和我国股市大幅下跌的实际情况,我们对以上检验结果做出如下原因分析:首先,从宏观调控的层面来分析,为防止经济过热,抑制国内的通货膨胀预期,央行采取了紧缩的货币政策,货币市场的流动性紧张直接导致了股市的低迷;其次,从我国贸易结构的调整来分析,我国的贸易结构正在从以价格竞争和数量增长的“粗增长”结构向附加产值高的技术密集型贸易结构转移,出口产品的需求弹性变的越来越大,因此经济市场及资本市场对人民币汇率的变化更加的敏感,且波动幅度也会相对加大,这也对以上的计量检验结果做出了现实的解释。

基于以上分析,要解决人民币汇率大幅变动对我国股市的消极影响,我们提出以下政策建议:

(1)继续扩大内需的政策不变,有效稳定人民币升值预期。从实证检验结果来看,人民币汇率对我国股市价格短期内存在单向引导关系,也即人民币升值会引起股市的下跌。这也反映出我国的经济增长过度依赖出口,内需严重不足,这次金融危机对我国以出口为导向企业产生了很大的负面影响。因此,我国当前的政策应把主要精力放到促进内需、改善贸易结构上,从根本上稳定和减少人民币的升值预期。这对维持当前国内的经济稳定及缓解当前的社会矛盾意义重大。

(2)构建完善的资本市场体系,扩大直接融资比重。实证检验结果显示,我国的股市对人民币汇率不存在引导关系。这不仅是因为我国自身制度的约束,更为重要的一点,直接融资比例过低是一个关键的因素,也就是说我国非常多的优秀中小企业无法直接上市融资导致我国股票市场无法实现其宏观经济晴雨表的职能,从而不能反映其对人民币汇率的影响。因此,通过扩大直接融资比重,构建完善的资本市场体系,可以很好的避免银行信贷风险过度集中,缓解我国中小企业的融资困境。

[1]巴曙松,严敏.股票价格与汇率之间的动态关系——基于中国市场的经验分析[J].南开经济研究,2009,(3).

[2]严武,金涛.我国股价和汇率的关联:基于VAR-MGARCH模型的研究[J].财贸经济,2010,(2).

[3]李忠.汇率与股票价格关系实证研究综述[J].经济论坛,2009,(10).

[5]张雪莹,齐立波.汇率与股票价格的关系:理论前沿与实证研究综述[J].区域金融研究,2009,(2).

[6]Gavin,M.The Stock Market and Exchange Rate Dynamics[J].Journal of International Money and Finance,1989,(2).

[7]Dornbusch,R.,Fischer,S.Exchange Rates and the Current Account[J].American Economic Review,1980,(5).