自回归模型货币供应量对股票价格指数影响分析

2012-09-26黄蓉

黄 蓉

0 引言

股票价格和货币供应量的关系一直备受国内外学者的关注,货币政策与股票市场的互动关系显然已成为金融研究的前沿课题。理论上说货币供应量和股票市场具有一定的相关性,二者相互影响,具体表现如下:货币供应量对股票价格的影响可以总结为三个方面:一方面货币供应量增加,可以促进生产,维持物价水平,阻止商品利润的下降,从而使得对股票的需求增加,促进股票市场的繁荣。另一方面货币供应量增加引起社会商品的价格上涨,股份公司的销售收入及利润相应增加,从而使得以货币形式表现的股利会有一定幅度的上升,使股票需求增加,从而股票价格也相应上涨。最后,如果货币供应量持续增加则会引起通货膨胀,通货膨胀带来的往往是虚假的市场繁荣,造成企业利润普遍上升的假象,保值意识使人们倾向于将货币投向贵重金属、不动产和短期债券上,股票需求量也会增加,从而使股票价格也相应增加。由此可见,货币供应量的增减是影响股价升降的重要原因之一。

本文在总结学者们对货币供应量和股票价格关系研究经验的基础上,运用计量经济的基本方法,对货币供应量对股票指数的影响这一问题进行了进一步的研究。

1 ARMA时间序列模型

1.1 建模思想

ARMA模型有三种基本类型:自回归模型、移动平均模型以及自回归移动平均模型。如果时间序列是它前期值和随机项的线性函数,即可表示为:

则称该时间序列Xt是自回归序列,(1)式为p阶自回归模型,记为AR(P)。实参数 φ1,φ2, ⋅⋅⋅,φp称为自回归系数,是模型的待估参数。随机项μt是相互独立的白噪声序列,且服从均值为0,方差为σ2μ的正态分布。如果时间序列Χt是它当期和前期的随机误差项的线性函数,即可表示为

则称该时间序列Χt是移动平均序列,(2)式为q阶移动平均模型,记为MA(q)。实参数θ1,θ2, ⋅⋅⋅,θq称为移动平均系数,是模型的待估参数。如果时间序列Χt是它当期和前期的随机误差项以及前期值的线性函数,即可表示为

则称该时间序列Χt是自回归移动平均序列,(3)式为(p,q)阶自回归移动平均模型,记为ARMA(p,q)。实参数φ1,φ2,⋅⋅⋅,φp称为自回归系数, θ1,θ2,⋅⋅⋅,θq为移动平均系数,都是模型的待估参数。

1.2 Box-Jenkins建模方法

建模思想:观察自相关和偏自相关图,观察它们的拖尾截尾情况依照下列准则定阶。如表1所示。

表1 自相关和偏自相关函数

2 实证性研究分析

2.1 样本数据的选择

本文首先选取2008年1月主2010年12月不同口径的货币供应量数据,用于建立货币供应量自回归模型。然后选取2008年1月主2010年12月的上证指数、深证成指、沪深300指数、IT指数、采掘指数、传播指数、地产指数、电子指数、纺织指数、服务指数、机械指数、建筑指数、金融指数、金属指数、木材指数、农林指数、批零指数、石化指数、食品指数、水电指数、医药指数、运输指数、造纸指数与综企指数数据,货币供应量为流通中的现金(M0)月末余额、狭义货币(M1)月末余额、广义货币余额(M2)月末余额(数据均为涨幅数据)进行相关分析及回归分析。数据主要来源于国家统计局、中国人民银行统计月报、同花顺和南京证券股票软件。

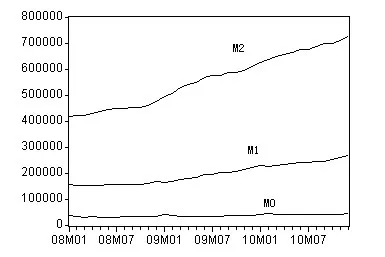

图1 货币供应量线图

2.2 对不同口径货币供应M 0、M 1、M 2建立时间序列模型并作出预测

2.2.1 我国2008年1月份到2010年12月份货币供应量时间序列特征分析

利用EVIEWS5.0软件对我国2008年1月到2010年12月货币供应量的时间序列数据进行分析。将数据绘制成线图,如图1所示。

从2008年1月到2010年12月份我国的流通中的现金(M0)较为平稳,狭义货币供应量(M1)、广义货币供应量(M2)都呈现出渐增的趋势。M1的增长情况较为稳定,而且涨幅并不大,狭义货币供应量呈现出稳中稍有增加的趋势。但在2008年10月时,广义货币供应量M2增长突然增速呈现迅速增长趋势,而且这种增势持续至今,原因是受到2008年金融危机的影响,货币政策方面采取了一系列放松银根、刺激需求的政策,增大了货币的供应量。总体来看从2008年1月到2010年12月之间我国的货币供应量都不存在明显的指数趋势也不存在季节趋势。

2.2.2 序列的平稳性判断

利用ADF方法检验我国不同口径货币供应量的平稳性。应用EVIEWS5.0软件对M0、M1、M2进行单位根检验,检验结果见表2。在

α=0.05的显著性水平下,M0、M2水平项是平稳的,M1序列的水平项是非平稳序列;经过一阶差分后,ΔM1序列平稳。

表2 ADF检验结果

2.2.3 建立模型

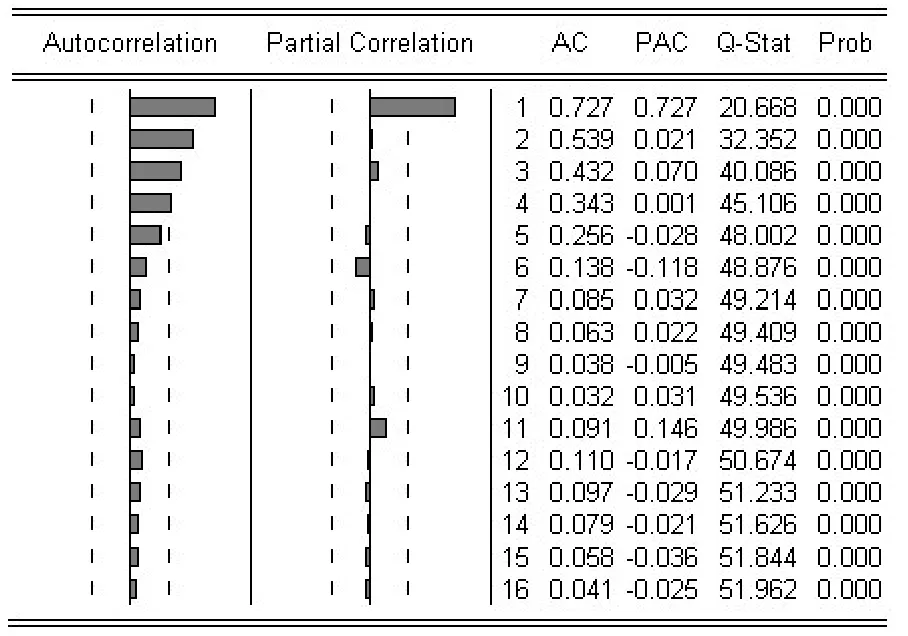

观察序列的自相关和偏自相关图。右图2为序列M0自相关和偏自相关图,该图2中很明显的可以看出来它的自相关呈现拖尾而偏自相关呈现一阶截尾,根据Box-Jenkins建模思想,可以将变量序列M0设定为AR(1)模型。

图2 序列MO的自相关和偏自相关

图3 序列M2自相关和偏自相关

同样图3序列M2的自相关和偏自相关图,它的自相关也呈现拖尾而偏自相关呈现二阶截尾,同样根据Box-Jenkins建模思想,可以对变量序列M2设定为AR(2)模型。但序列M1水平值是非平稳的,不能直接运用Box-Jenkins方法进行建模。不过通过多种模型的比较分析也可以对其建立存在截距项的一阶自回归模型。

表3 模型参数估计结果

从表3可以看出三个模型对序列的拟合程度都比较好,模型也都比较显著,D.W值均很接近2说明模型不存在自相关。模型预测的好坏可以通过观察Theil不等系数进行判断,从表3可以看到三个模型的Theil不等系数都接近0,说明每个模型的预测精度都很好。

利用以上模型预测2011年1月的不同口径的货币供应量分别为44865.41、272017.12、738296.88,实际2011年1月不同口径货币供应量分别为58063.94、261765、733884.8。由此可以看出模型的预测效果还是比较好的。

2.3 相关分析及回归分析

通过计算不同口径的货币供应量涨幅与上证指数、深证成指、沪深300指数及各行业股票指数涨幅的相关系数,可以看出三种不同口径的货币供应量涨幅与股票指数涨幅的相关性程度是不相同的。其中货币供应量涨幅与上证指数、IT指数、传播指数、木材指数、造纸指数涨幅的相关系数相对较高,在此基础上可以判断货币供应量与股票指数确实存在一定的相关性。但货币供应量涨幅和不同行业的股票价格涨幅的相关性却不同。

从相关系数还可以看出不同口径的货币供应量涨幅与各行业股票价格涨幅的相关程度并不同。由相关系数知广义货币供应量涨幅与各行业股票价格涨幅的相关性最强,狭义义货币供应量涨幅与流通中的现金涨幅与股票价格涨幅的相关性稍弱之。在这个初步判断的基础上,可进一步做线性回归。在此本文选择上证指数、IT成指、传播指数、木材指数、造纸指数涨幅数据,对广义货币供应量涨幅与这三个行业股票指数涨幅进行相关分析和回归分析。

2.3.1 相关分析

广义货币供应量涨幅与上证指数、IT指数、传播指数、木材指数、造纸指数涨幅相关系数分别为0.3311、0.4384、0.3499、0.3968,0.3617,可以看出广义货币供应量M2涨幅和股指涨幅具有一定的相关性。在这个初步判断的基础上,本文进一步对广义货币供应量涨幅与股指涨幅进行回归分析。

2.3.2 回归分析

时间序列数据一般都是非平稳的,存在时间趋势,如果不对其进行平稳性分析就直接进行回归的话,很可能会出现“伪回归”。如果变量通过“单位根”检验,是平稳序列,则可以对序列直接进行回归分析。如果变量通过“单位根”检验后,是非平稳时间序列,则可行一步进行协整检验。

利用EVIEWS5.0软件对广义货币供应量、上证指数、IT指数、传播指数、木材指数、造纸指数涨幅序列进行平稳性检验。检验方法为利用ADF检验时间序列数据是否具有单位根效应。检验结果如表4。

表4 单位根检验结果

在α=0.05的显著性水平下,M2、上证指数、IT指数、传播指数、木材指数、造纸指数的涨幅序列均通过了平稳性检验。因为序列均为平稳序列,所以可以直接运用EVIEWS软件对序列进行回归分析。

以广义货币供应量涨幅作为自变量,各股指涨幅作为因变量,运用EVIEWS软件建立回归模型,回归结果如下表5。

由表5可以看出在α=0.05的显著性水平下,回归系数的t值都拒绝了系数不显著的原假设,可以认为回归系数都是比较显著的,而且回归的参数值都为正数,说明股指涨幅和货币供应涨幅呈现正相关关系(从相关系数也可以看出)。参数的值也都大于1,说明货币供应涨幅对股指涨幅的影响是比较大的。几个模型的D.W值也均在2左右,说明模型中因变量不存在自相关。但模型的拟合优度都不是很高,这可能是因为样本容量相对过小。总的来说货币供应量涨幅和股价涨幅有一定的相关性,在用广义货币供应量涨幅对各股指涨幅的回归时,虽然具有一定的回归效果,但货币供应量涨幅并不是影响股价的唯一原因,在此认为股价涨幅的变化主要取决于人们对未来股市的预期。

3 结论

本文利用EVIEWS5.0软件通过对货币供应量M0、M1、M2首先进行自回归分析,然后对M0、M1、M2涨幅与股票价格涨幅的关系进行实证研究:对货币供应量M0、M1、M2进行自回归模型的预测,回归模型的结果比较好,作出的预测与真实值也比较相符。对货币供应量进行回归分析知最近两年我国的货币供应量一直处于递增的趋势,而且短期内还会继续增加。从对M0、M1、M2涨幅与股票价格涨幅的相关分析可知,货币供应量涨幅和股指涨幅具有一定的相关性,但不同口径的货币供应量涨幅和股指涨幅的相关程度并不相同,其中广义货币供应量涨幅M2和股指涨幅的相关性最强。而且货币供应量涨幅对不同行业股指涨幅的影响程度也不相同。在对广义货币供应量M2涨幅与股票价格涨幅进行回归分析时,回归模型的系数比较显著但是模型的拟合优度都不是很好,说明货币供应量涨幅对股指涨幅的影响是有的,但并不是影响股指涨幅的唯一原因,只能说具有一定的相关性。本文认为股价涨幅的变化主要取决于人们对未来股市的预期。

[1]高茵.财政刺激计划、货币供应量、公众预期与通货膨胀[J].财经问题研究,2010,(315).

[2]李建浔.货币供应量与经济增长关系的实证分析及政策思考[J].经济师,2004,(5).

[3]刘明志.货币供应量和利率作为货币政策中介目标的适用性[J].金融研究,2006,(1).

[4]曾玲华,李红光.论货币供应量作为我国货币政策中介目标的有效性[J].中南财经政法大学学报,2007,(2).